投资要点

石药集团(1801.HK)是传统制药龙头,积极拓展新型制剂等创新业务,随着重要创新产品未来陆续上市,有望持续保持稳健增长。

领先综合型制药企业,业务布局范围广。

石药集团业务范围覆盖创新药、仿制药、原料药,在抗肿瘤、精神神经、心脑血管、抗感染、消化代谢等几大领域均有广泛的产品布局,现有创新产品支撑业绩稳步增长,多个在研重磅新药有望逐渐贡献业绩增量。

核心创新品种快速增长,普药业务多点开花。

学术推广及渠道下沉助力公司第一大品种恩必普持续放量,多美素、津优力、克艾力不断增加医院覆盖率,肿瘤药事业部销售人数大幅增加,护航核心品种未来增长,玄宁已成功在美国上市,作为首个FDA完全批准的中国本土创新药,有望提振海内外销售。

创新药业务仍处于快速增长阶段,是公司增长引擎。

普药业务国内外申报持续发力,在研产品众多,上市品种不断丰富。

公司重新梳理普药销售体系,增加自营恢复终端控制力,氯吡格雷成功中标扩面采购,业务增速有望提升,充沛现金流。

研发体系搭建完成,多个在研重磅创新药有望陆续贡献业绩增量。

公司通过“引进+自研”方式快速构建新产品储备,拥有超过1800人的研发团队,深化外部合作,建立多个技术平台。

研发投入力度持续加大,2019年前三季度研发投入已达15亿元,快速推进研发布局。

公司在大分子、小分子、新型制剂领域在研管线丰富,拥有多项临床三期及二期项目,2020-2021年有望迎来Duvelisib、SCT400、JMT103、两性霉素B胆固醇硫酸酯复合物、米托蒽醌脂质体等多款10亿级别销售规模“引进+自研”新药上市,主要治疗领域包括抗肿瘤、抗真菌感染、

高钙血症等

,有望陆续贡献增量,助力公司长期发展。

催化剂:

重要产品获批上市销售,核心产品销售放量超预期,在研创新药临床数据超预期。

风险提示:

产品研发不及预期,行业政策风险。

正文

1.

集研产销于一身的创新药龙头

1.1. 历经二十余年发展, 铸就民营制药龙头

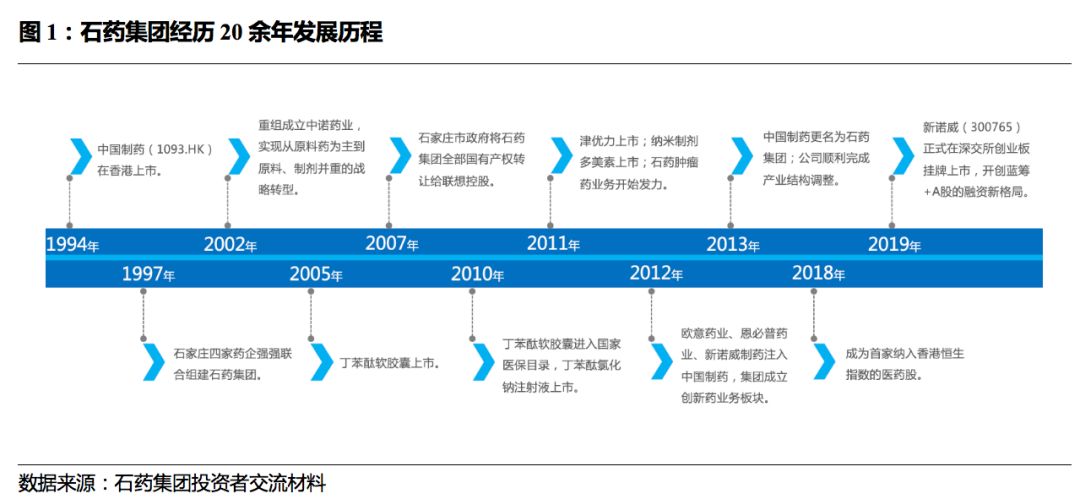

公司经历二十余年发展历程。

石药集团成立于

1997

年,由原石家庄四家药厂合并改组形成。公司起始业务以原料药为主,

2002

年重组成立中诺药业,实现向原料药、制剂并重的战略转型。

2005

年公司重磅品种丁苯酞软胶囊(恩必普)上市,随着进入国家医保目录后快速放量,为公司发展打下坚实基础。

2011

年公司迎来津优力、多美素两款重要产品上市,拉动公司收入快速增长。经历二十多年发展,石药集团已经逐渐成长为国内生产及销售一体的龙头企业。

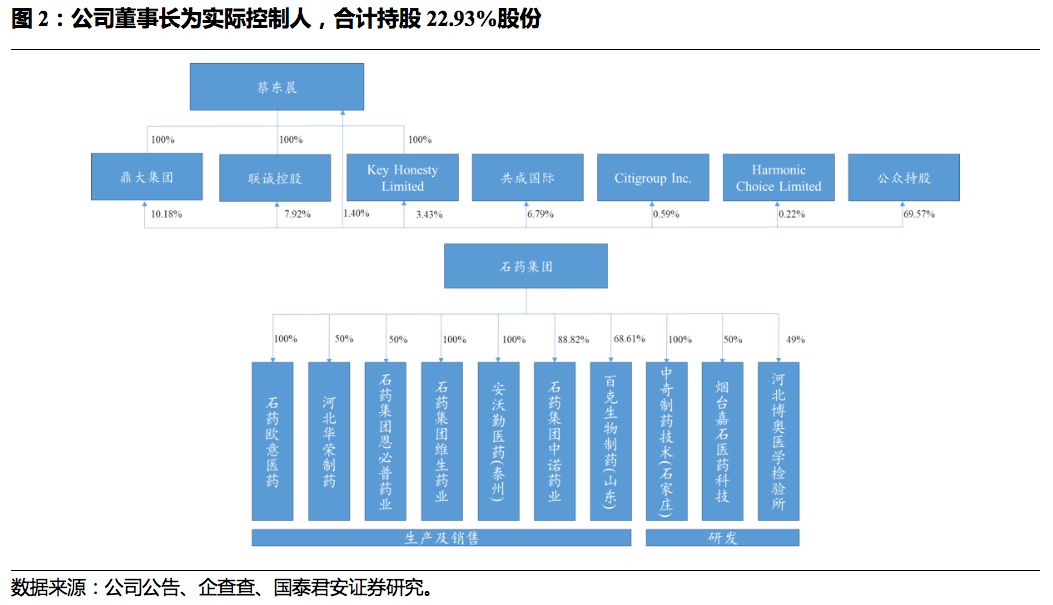

国企改制,铸就民营药企龙头。

石药集团经历过国有股权转让,由石家庄政府国资委转让给联想控股,后续由联想控股于

2008

年转让给弘毅投资,并于

2015

年完成管理层收购,将持有股权转

让给了时任公司董事长的蔡东晨。截至2019年6月30日,石药集团前四大股东为鼎大集团、联诚控股、共成国际、Key Honesty Limited, 持股比例分别为10.18%、7.92%、6.79%、3.43%。其中鼎大、联诚、Key Honesty Limited股份为蔡东晨先生持有,外加直接持有的1.43%的股份,蔡东晨先生共持有石药集

团

22.93%

的股份,为公司的实际控制人。共成国际所占的

6.79%

股份为石药集团的管理层代持。

1.2. 近年保持快速增长,高毛利品占比提升

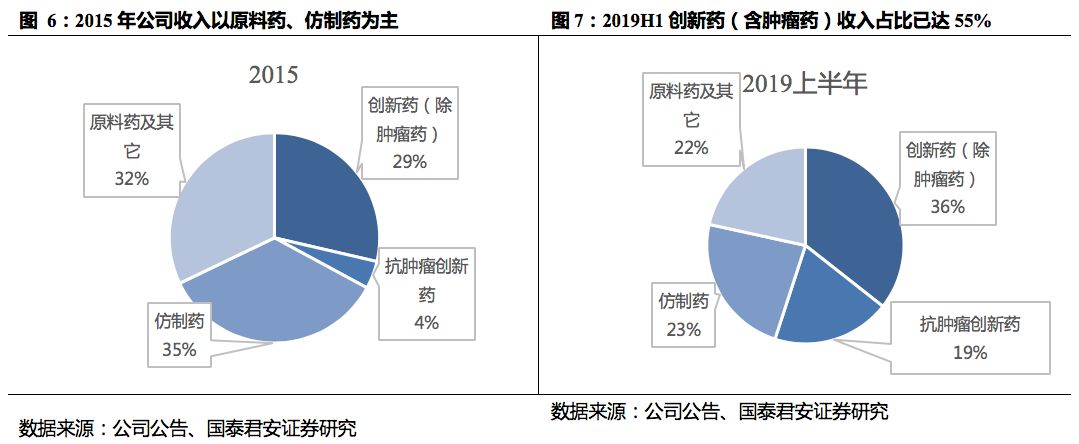

公司产品包括成药与原料药两大板块。

其中成药板块包括创新药和仿制药,创新药按照治疗领域又分为非肿瘤药创新药(恩必普、欧来宁、玄宁)和肿瘤药(多美素、津优力、克艾力等)。

仿制药(普药)包括格列美脲分散片(得必欣)、注射用美罗培南(舒罗克)、注射用阿奇霉素/阿奇霉素片(维宏/新维宏)、阿仑膦酸钠片(固邦)等。

原料药板块包括维生素C、抗生素(头孢菌素7-ACA、青霉素工业盐、阿莫西林、氨苄西林等)、咖啡因等,公司2002年前只生产和销售原料药,具有丰富经验和品牌优势,维生素C全球市场份额超过35%,咖啡因添加剂全球市场份额超过50%,与可口可乐等全球顶尖客户建立长期业务关系。

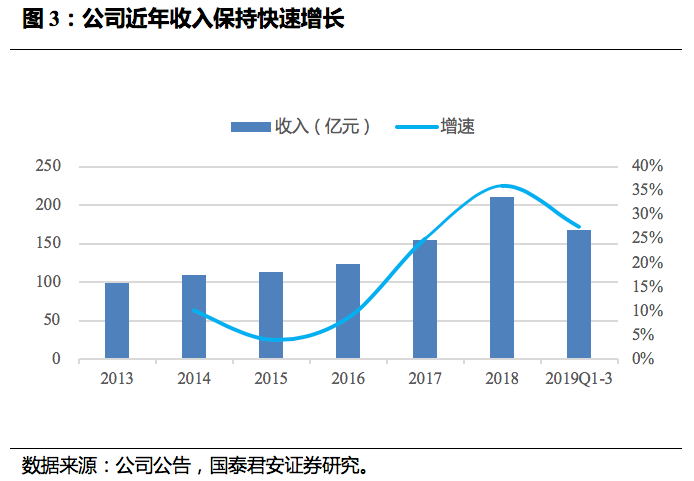

创新药放量拉动近年营业收入增长提速。

公司2013-2016年营业收入增速在10%左右,得益于恩必普等创新药放量及两票制下玄宁、欧来宁等品种转自营,2017、2018年营收增速分别提升至26.6%、32.3%(剔除汇率影响)。

2019年公司核心品种继续保持良好增长势头,前三季度实现营业收入167.61亿元人民币,同比增长27.5%。

创新药收入占比进一步提升。

分业务来看,2019年前三季度肿瘤药继续保持高速增长,普药业务增速有所恢复,原料药占比持续下降。其中创新药实现收入95.25亿元人民币,同比增长51.9%,占收入比例进一步提升至57%。肿瘤药业务实现收入34.83亿元,延续高速增长态势。普药业务实现收入38.62亿元,同比增长6.0%。维生素C板块实现收入15.96亿元,同比增加15.3%,抗生素板块实现收入7.15亿元,同比下降17.2%。

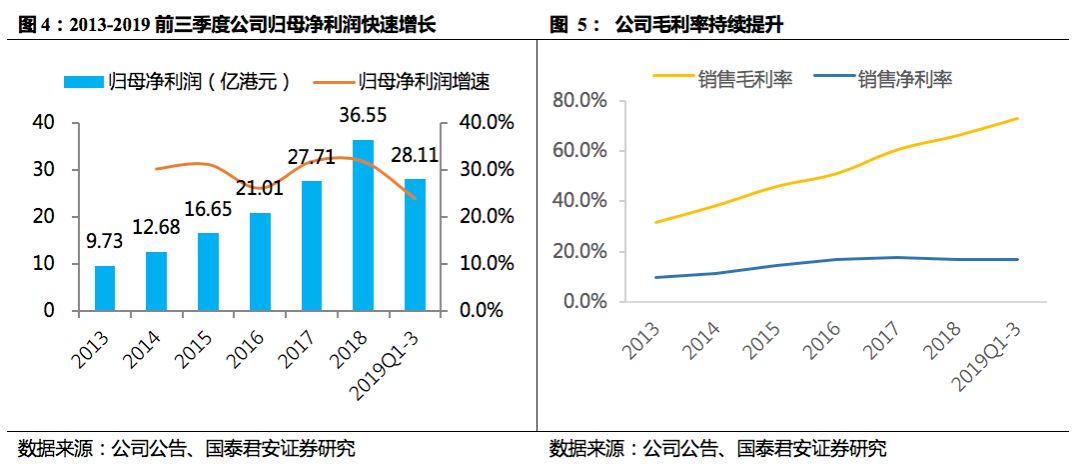

产品结构改善提升毛利率。

受益于公司毛利率较高的创新药收入占比不断提升,

2013-2018

年归母净利润

CAGR

为

30.3%

,高于同期收入增速。

2018

年公司毛利率为

66%

,较

2013

年的

38%

大幅增长,

2019

年

Q1-Q3

毛利率为

70.93%

,保持持续提升。

2. 核心创新药快速增长, 恩必普有望持续放量

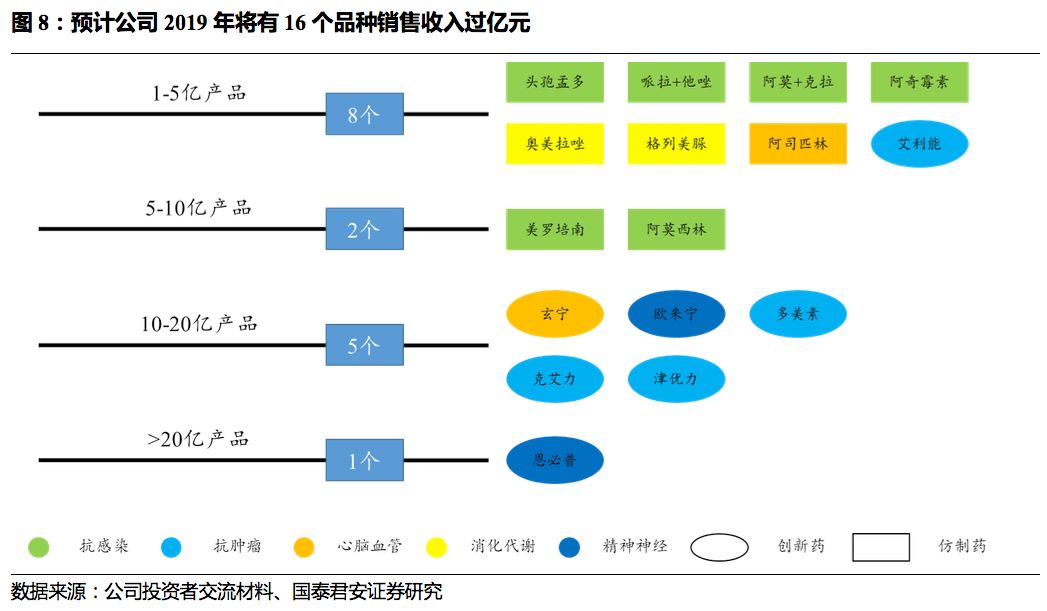

预计2019年将有16个品种收入过亿元,拉动公司收入快速增长

。其中1-5亿有8个品种,5-10亿2个,10-20亿5个,包括玄宁、欧来宁、克艾力、津优力、多

美素,

20

亿以上

1

个,为恩必普。

2019

年前三季度公司创新药实现收入

95.25

亿元人民币,同比增长

51.9%

,远高于公司整体增速,占总体收入比例进一步提升至

57%

。

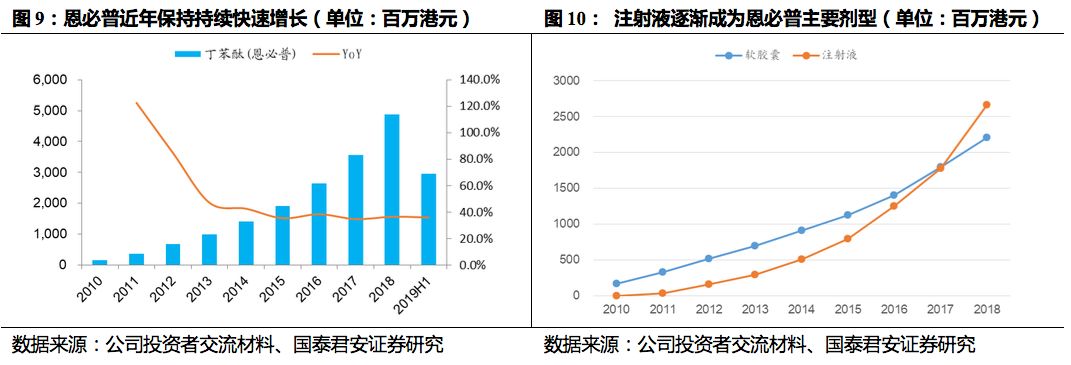

2.1. 恩必普: 学术推广及渠道下沉助力未来增长

恩必普(丁基苯酞软胶囊及注射液)用于治轻、中度急性缺血性脑卒中,是由中国医学科学院药物研究所和石药集团共同研制开发的国家一类新药,独家专利产品。

2017年恩必普注射液成功进入国家医保,促进近年销售放量。

公司一直注重该品种的学术推广工作,不断丰富临床研究,2019年成功列入《中国脑卒中合理用药指导规范》、《脑小血管病相关认知功能障碍中国诊疗指南(2019)》、《中国脑血管病临床管理指南》等权威官方指南,累计已进入14个指南及专家共识的推荐,充分肯定其治疗急性脑缺血性脑卒中的临床效果,进一步保障未来增长。

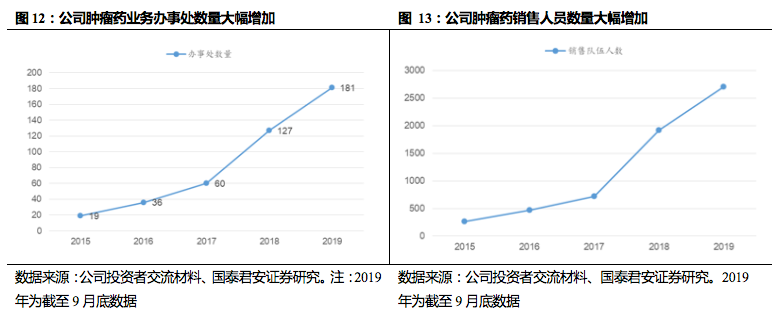

同时,公司加大销售队伍建设,销售人数已经从2018年底的1500人提升到2019年9月底的2200人,推动胶囊剂型的渠道下沉,进一步拓展基层空白市场。

2019Q1-3恩必普实现收入40亿元人民币,同比增长35.7%,2019年有望实现30%以上收入增速。

目前,丁苯酞软胶囊已申请进行美国FDA临床试验研究(IND),在丁苯酞软胶囊国际化的基础上,丁苯酞注射液也将启动国际注册的进程。

丁苯酞软胶囊美国首个临床研究也在积极推进的过程中。

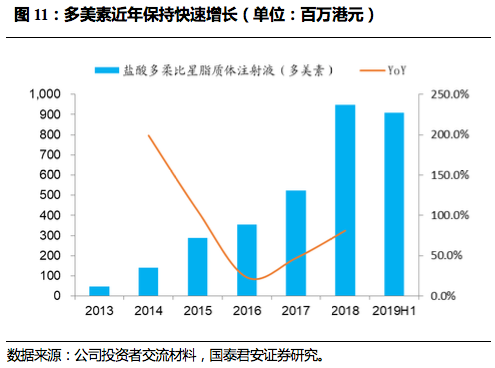

2.2. 多美素: 增加医院覆盖率, 处于快速放量阶段

多美素(盐酸多柔比星脂质体注射液)用于治疗淋巴瘤、多发性骨髓瘤、卵巢癌、乳腺癌等恶性肿瘤,纳米靶向制剂,已进入7个省份医保。

多美素虽然为二仿品种,但得益于公司自建销售队伍,增加医院覆盖率,近年保持快速增长,2018年收入增速超过80%,2019年前三季度实现销售收入12.07亿人民币,同比增长118.1%,仍处于快速放量阶段。

2019年9月底公司肿瘤销售人数已增加至2705人,覆盖40个大区/省区、181个办事处,2019年有望超过3000人,保障肿瘤药品种未来持续增长。

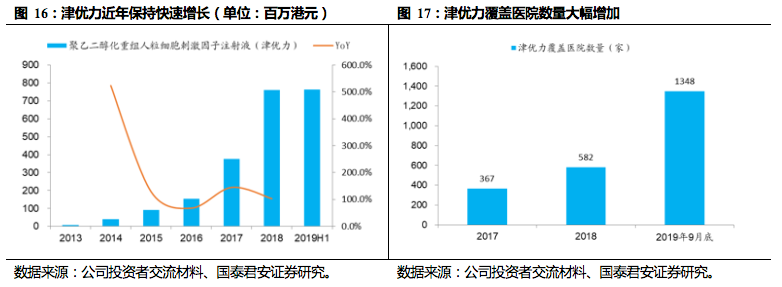

2.3. 津优力: 不断挤压短效份额, 有望持续快速放量

津优力(聚乙二醇化重组人粒细胞刺激因子注射液)用于预防化疗后引起的白细胞减少、降低发热性中性粒细胞减少引起的感染发生率,为长效升白药,已纳入国家医保目录。

目前国外市场使用长效比

例接近九成,只有10%左右使用短效,而国内市场长效占比仅30%左右,津优力有望不断挤压短效份额。

目前该品种正处于快速放量阶段,2018年收入实现翻番,2019年前三季度实现销售收入10.

67亿元,同比增长129.5%,随着公司肿瘤销售团队人数增加,有望持续保持快速增长。

2.4. 克艾力: 新品快速放量, 带量采购影响需待政策落地

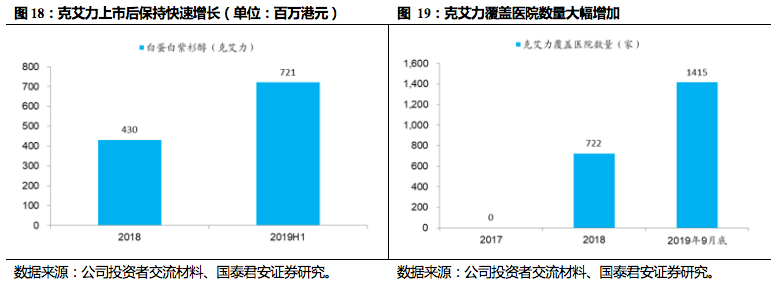

克艾力(白蛋白紫杉醇)用于治疗乳腺癌,为纳米靶向制剂,2018年3月新上市,已进入5个省份医保。

得益于公司广泛销售渠道和强大学术推广能力,实现快速放量,2018年销售额即超过3亿元人民币,2019年前三季度收入增速高达590.4%,预计2019年销售额突破15亿元人民币。

目前国内已上市白蛋白紫杉醇的生产厂家包括原研新基、石药、恒瑞、齐鲁四家,未来是否会受到集采影响,实际影响仍有待跟踪正式结果落地。

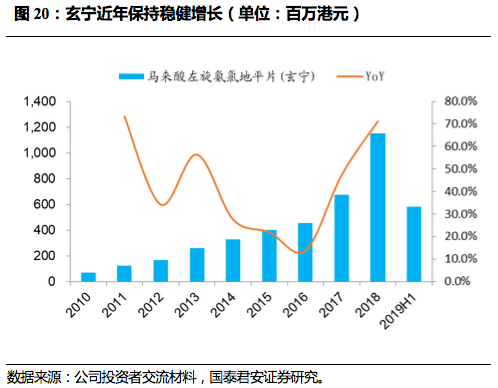

2.5. 玄宁: 成功进入美国市场, 有望提振未来销售

玄宁(马来酸左旋氨氯地平片剂及分散片)用于治疗高血压,作为手性药物为独家专利产品,已纳入国家医保目录。

2017年两票制下公司对玄宁逐渐收回自营,收入增速大幅提升,2018年增速高达71.2%。

2019年前三季度玄宁实现收入7.7亿元人民币,增速有所放缓。

12月底玄宁正式在美国获批上市,成为首个FDA完全批准的中国本土创新药,有望拉动未来销售。

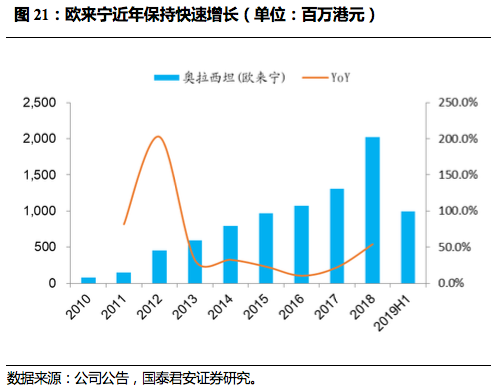

2.6. 欧来宁: 整体销售规模保持平稳

欧来宁(奥拉西坦胶囊及冻干粉针)用于治疗轻中度血管性痴呆、老年性痴呆及脑外伤等症引起的记忆与智能障碍,为国内首个冻干剂型。

临床使用比较成熟,2017年两票制下公司对欧来宁逐渐收回自营,收入增速大幅提升,2018年增速高达54.1%,2019上半年实现销售收入8.7亿人民币,销售规模保持平稳。

3. 加大研发投入, 通过引进及自研方式实现快速布局

3.1. 构建完整研发架构, 拥有多个研发技术平台

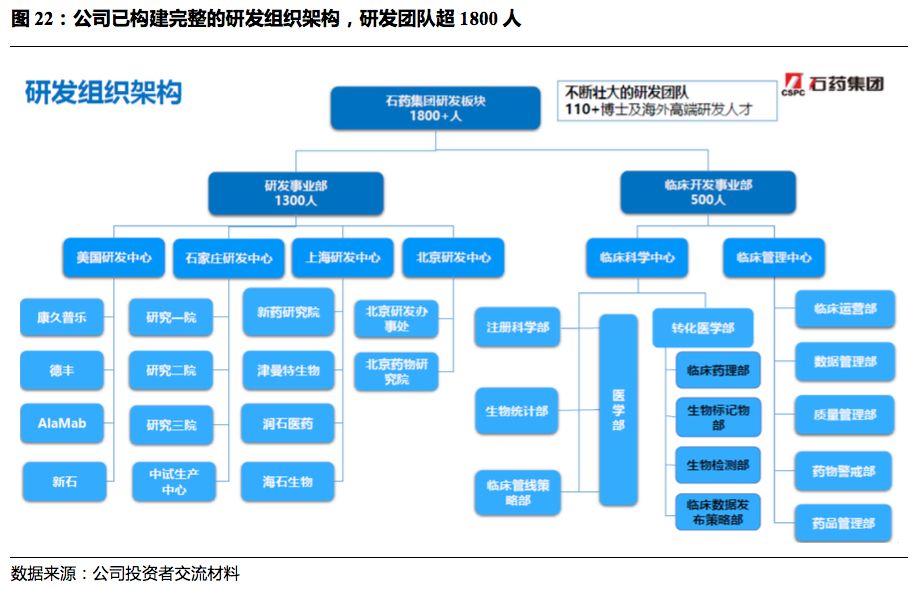

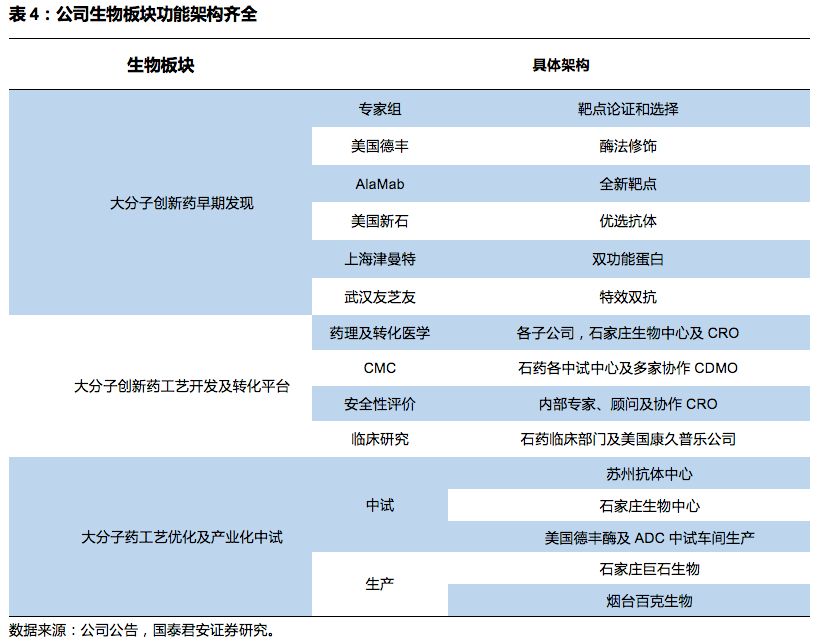

构建完整研发架构,研发团队超1800人。

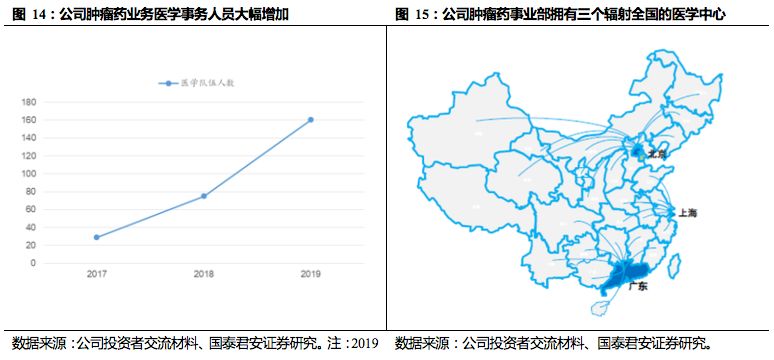

石药集团已构建完整的研发组织架构,拥有1800多人的研发团队,其中研发事业部1300人,临床开发事业部500人。

在全球(美国、石家庄、上海、北京)拥有4大研发中心,和临床科学、临床管理中心。

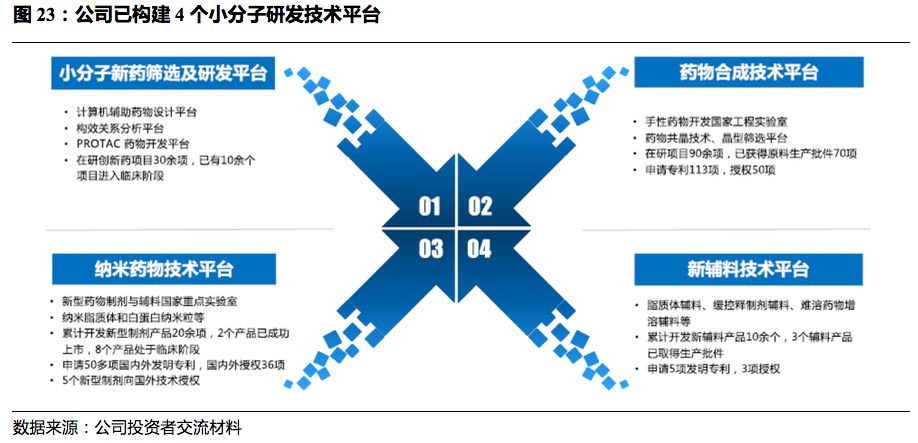

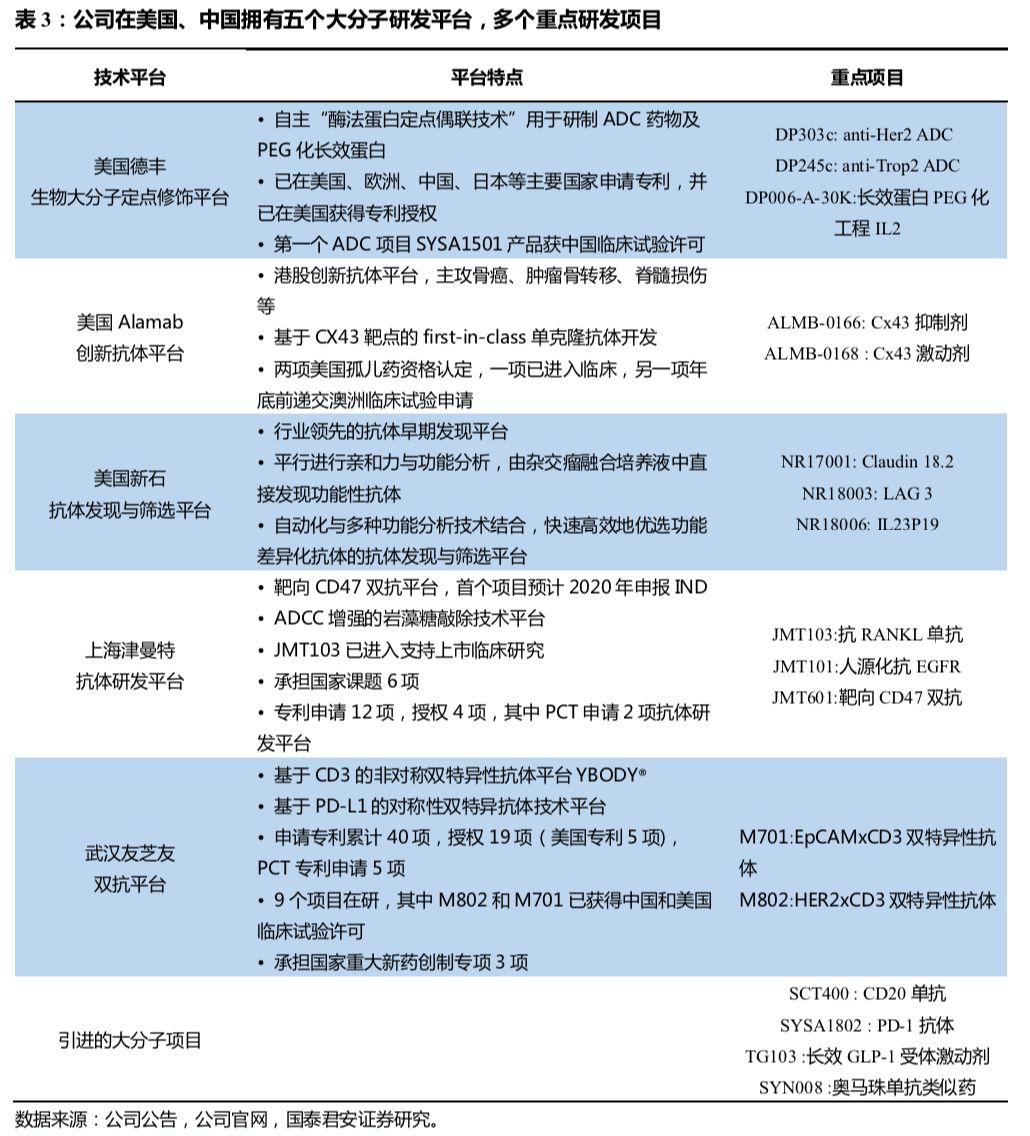

公司已构建多个技术研发平台。

在小分子领域,公司已形成

4

个技术平台,包括小分子新药筛选及研发平台、药物合成技术平台、纳米药物技术平台、新辅料技术平台。在大分子领域,公司在美国、中国拥有

5

个研发平台,其中美国德丰主要通过自主研发的功能酶催化技术定点生产

ADC

分子和长效蛋白,具备符合

GMP

催化酶生产的产力。美国

AlaMab

平台主要开发针对骨癌、肿瘤骨转移、脊髓损伤等疾病的国内首创单抗。美国新石同时具备自动化与多种功能分析技术,主攻抗体的发现与筛选。上海津曼特生物主要从事靶向肿瘤抗原及多种癌症免疫治疗的新型单克隆抗体研发,武汉友芝友主要致力于开发双特异性抗体。目前大分子新药研发板块架构完善,覆盖早期发现、工艺开发及转化、工艺优化及产业化中试等。

3.2. 深化外部合作, 建立 “快速引进+自研” 研发模式

经过多年实践摸索,公司逐渐建立了“快速引进

+

自研”的药品管线构建模式:

深化外部合作研发。

以小分子领域为例,公司已与多家知名医药科技公司达成战略合作,通过快速引进和共同开发的方式建立更加充实的小分子创新药管线。如

2016

年公司与药明康德签订协议,引进

4

种小分子新药,目前三款进入临床

Ⅰ

期研究,一款已经提交

IND

申请;

2018

年与上海药物所组建合资公司上海润石,并联合开发上海药物所的四款小分子抗癌药,其中一款已经进入临床

Ⅰ

期研究;

2019

年整合了在上海的新药研发平台和三家子公司建立上海研发中心,在小分子创新药研发上重点发力。目前公司已与上海药物研究所、哥伦比亚大学、四川大学等国内外科研院所、制药企业建立合作关系,有望提升自身研发实力,加快研发进展。

3.3. 持续加大研发投入, 研发管线储备丰富

研发投入快速增加,研发管线储备丰富。

公司持续加大研发投入,

2019

年前三季度研发投入

15.02

亿人民币,同比增长

64%

。在小分子新药、大分子新药、新型制剂三方面全面布局,截至

2019

年

6

月底,公司小分子新药在研

40

余项,

18

项进入临床阶段,注册临床

4

项;大分子新药在研

50

余项,

13

项进入临床阶段,注册临床

3

项;已研究新型生物制剂

20

余项,

10

项进入临床阶段。

4. 多个重磅创新药即将上市, 支撑未来长期增长

4.1. 重磅小分子药物即将上市, 在研药物储备充足

公司小分子药物管线储备充足。

目前,

18

项小分子药物在进行临床,其中临床

Ⅲ

期

4

项、临床

Ⅱ

期

4

项、临床

Ⅰ

期

10

项,同时还有

20

余项小分子正在进行临床前研究。分治疗领域来看,重点关注抗肿瘤及精神神经类领域,心脑血管、消化代谢、抗感染、免疫类药物对公司产品管线形成了良好的补充。

4.1.1. 临床三期Duvelisib: 有望2021上市

PI3K-γ/δ

双亚基抑制,抗血液肿瘤药效提升。

Duvelisib

是一种胞内磷脂酰肌醇激酶(

PI3K

)抑制剂,作用位点是

PI3K-γ/δ

,

γ/δ

两种亚基只在白细胞中出现,所以针对这两种亚基设计的药物主要适应症都是淋巴瘤和白血病。

Duvelisib

已在美上市,作为双亚基抑制剂更具优势。

目前,国内尚未有

PI3K

抑制剂类型的血液瘤药物上市,而美国已经有三款药物投入市场,分别是

Idelalisib

、

Copanlisib

和

Duvelisib

。

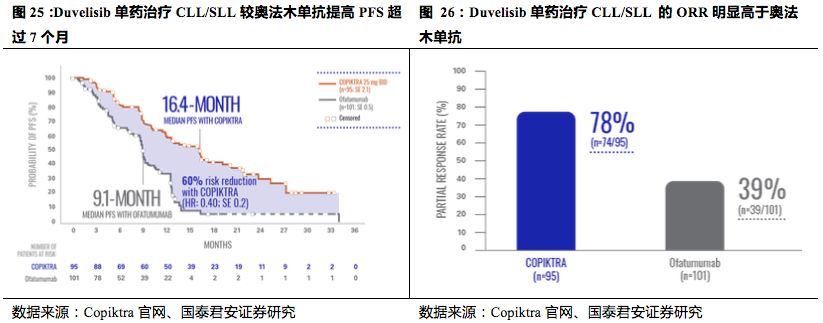

Duvelisib

单药治疗

FL

的临床试验数据显示,其治疗的中位

PFS

可达到

8.3

个月,中位

OS

可达到

18.4

个月,总缓解率达到了

40%~50%

。在

BTK

抑制剂型药物没有获批的部分

FL

的治疗领域,

Duvelisib

也有很大的发挥空间。

石药获得

Duvelisib

中国区授权,独占细分市场。

公司于

2018

年

9

月获得

Verastem

公司

Duvelisib

在中国区的独家授权,负责在中国地区的开发,成为

PI3K

抑制剂型肿瘤药在中国的首次尝试。目前,

Duvelisib

正在进行注册性临床试验,正在进行的适应症有二线复发难治的外周

T

细胞淋巴瘤(

PTCL

)、三线滤泡性淋巴瘤,预计

2020

年

12

月有条件申报上市。由于其在美国已有针对复发难治性

FL

、

CLL

、

SLL

适应症较快获批上市的先例,预计在国内有望在

2021

年获批上市,基于对照药

Idelalisib

(商品名为

Zydelig

)的价格和中国潜在的患者池及疗程,预计销售峰值有望达

10

亿元人民币。

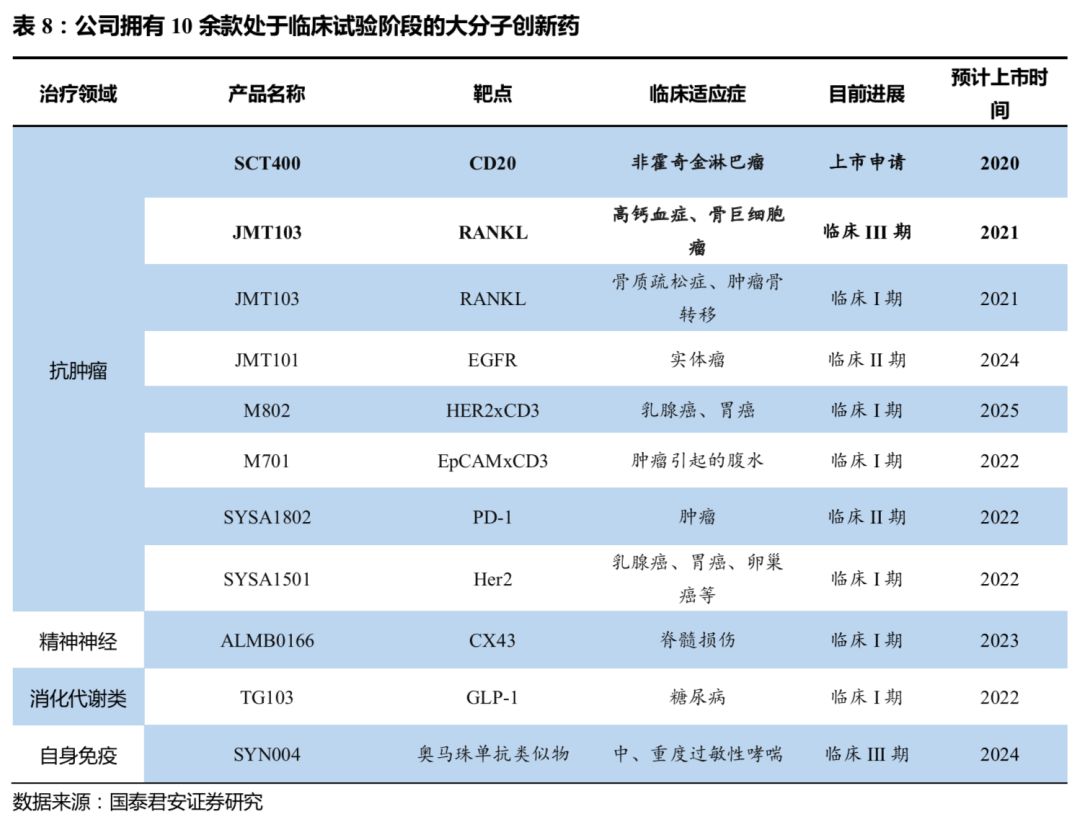

4.2. 大分子创新药布局完善, 产品线丰富

多个大分子项目正在推进。

10余项临床

阶段大分子创新药正在研发,其中临床三期

2

项,临床二期

2

项,另有

40

余项临床前研究阶段大分子创新药。

SCT400

、

JMT103

有望在未来两年上市。

4.2.1. 已申报SCT400: 对标美罗华, 有望2020上市

引进神州细胞

CD20

新药。

2018

年

10

月,石药与神州细胞签订协议获得

SCT400

在中国(包括香港、澳门及台湾)申请产品批准及持有产品许可权,并于获得首项产品批准起为期

15

年内于该地区进行该产品的商业化权。石药负责商业化,神州细胞负责生产及供应。

SCT400

产品为神州细胞公司参照利妥昔单抗(美罗华

®

)研制的人鼠嵌合抗

CD20

单克隆抗体新药,拟用于治疗非霍奇金淋巴瘤。

我国新增非霍奇金淋巴瘤病例数持续增长,临床需求大。

利妥昔单抗作为第一个用于治疗血液肿瘤的抗体药物,

1997

年经

FDA

批准用于非霍奇金淋巴瘤,其后经

FDA

批准用于类风湿关节炎的治疗,其安全性和疗效在包括我国的多个国家范围内得到验证,

2015

年在全球范围内年销售收入超过

70

亿美元。淋巴瘤主要可分为非霍奇金淋巴瘤和霍奇金淋巴瘤两类,其中非霍奇金淋巴瘤占比约为

90%

,而在我国约

94.5%

的非霍奇金淋巴瘤患者为

CD20

阳性,利妥昔单抗联合化疗方案目前已成为非霍奇金淋巴瘤的标准治疗方案。根据

Frost&Sullivan

报告,我国新增非霍奇金淋巴瘤病例数将于

2023

年增长至

9.2

万例,并于

2030

年进一步增长至

10.6

万例。

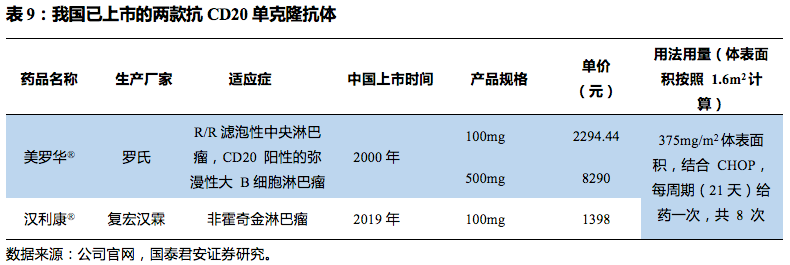

目前我国已上市两种利妥昔单抗产品,罗氏的利妥昔单抗(美罗华

®

)和复宏汉霖的生物类似药汉利康

®

,

2017

年罗氏的利妥昔单抗原研药在全球的销售额为

73.88

亿瑞士法郎,折合成人民币为

486

亿元,在中国境内销售额约为人民币

17.3

亿元。然而由于生物类似药的上市,该药物的销售额已经开始下滑。

2019

年

5

月

16

日,汉利康开出了首张处方单,到

6

月

30

日,其销售量已达

20638

瓶,实现营业收入

0.13

亿元。

生产规模进一步扩大,有望提高抗体药物的可及性。

SCT400

是我国最早研制的

CD20

抗体药物之一。石药已经建立一条可支持

SCT400

商业化生产的

4000

升细胞培养规模的生产线,并计划根据临床需求进一步扩大生物药规模化生产能力

SCT400

将提高

CD20

抗体药物的可及性,惠及适合使用

CD20

抗体治疗的患者。目前已完成

上市申报,有望在

2020

年获批上市。

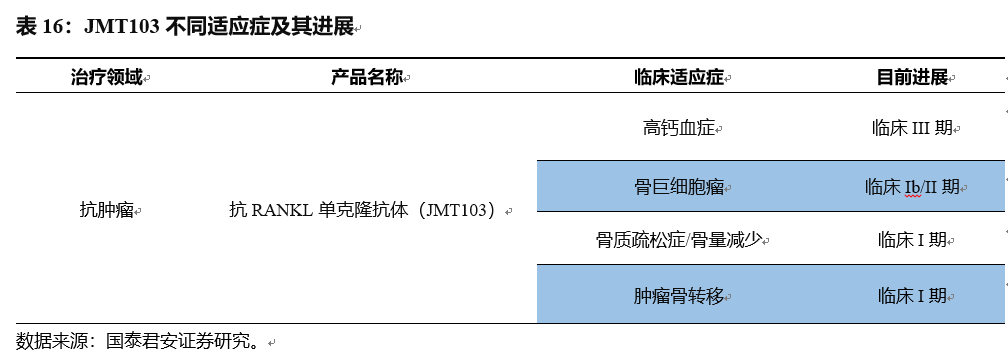

4.2.2. 临床三期JMT103: 有望2021上市

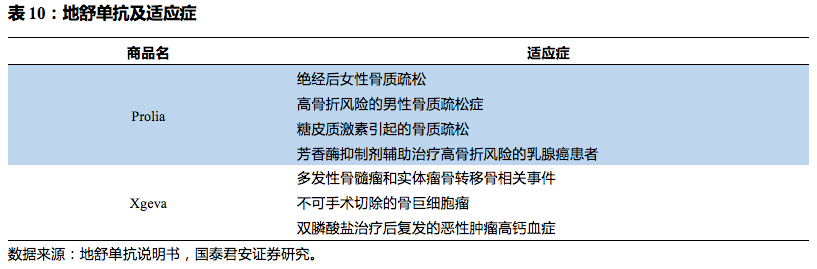

国内首个抗RANKL单抗生物I类新药,具有自主知识产权。

JMT103是上海津曼特大分子平台上储备的重要在研产品,是具有自主知识产权的新型重组全人源抗RANKL单克隆抗体。RANKL为肿瘤坏死因子超家族(TNF Superfamily)的一员,它是造骨细胞(osteoblast) 膜上的一种膜蛋白。

津曼特药业在研产品为地舒单抗Biobetter优化产品,其它均为生物类似药。

2010年6月,Amgen(安进)靶向RANKL的单克隆抗体Denosumab(商用名Prolia)获得FDA批准上市,用于治疗女性更年期后的骨质疏松症。上市后,其销售一路飙升,在2014年年销售额超过10亿美元。2019年5月22日,NMPA有条件批准Denosumab(地舒单抗)上市,适应于骨巨细胞瘤不可手术切除或者手术切除可能导致严重功能障碍的成人和骨骼发育成熟的青少年患者治疗。国内市场方面,国内6个相关品种正在研发过程中,均属于Denosumab及其类似药,津曼特药业在研产品为Biobetter优化产品。

有望在2021年上市。

2017年3月JMT103获得临床批件,用于预防实体瘤已有癌症骨转移的患者出现骨骼相关事件,目前

已大致完成I期临床试验;2017年6月获得CFDA开展骨质疏松症适应症的试验用新药批件。公司于2018年3月开展肿瘤骨转移的I期临床,7月开展骨质疏松症和骨量减少的I期临床研究,预计有望于2020年3月开展骨巨细胞瘤Ib/II期临床研究。

4.3. 新型纳米制剂技术领先, 重磅品种静候佳音

多款制剂上市后已获市场认可,技术壁垒高筑。

石药集团从建立之初就开始了对新型纳米制剂研发的布局,并于

2004

年正式建立了纳米制剂实验室,经过

15

年的发展,已经成长为全国最大的纳米制剂研发及产业化基地,掌握多项纳米制剂核心技术如脂质体规模化制备技术、体内释药技术等,在补体相关类过敏反应(

CARPA

)、加快血液清除(

ABC

)、药物代谢及药代动力学(

DMPK

)等领域发表多篇学术文章。

多款产品在研。

目前公司在研纳米制剂品种有

20

多个,其中

2

个已经上市销售,分别是多美素和克艾力,两款药物上市后迅速放量;

1

个已经申报生产,为注射用两性霉素

B

胆固醇硫酸酯复合物(

ABCD

);

9

个处于临床试验阶段,其中

2

个在美国开展,

7

个在中国开展,

4

项已经进入到注册临床阶段。此外,还有

10

余项正在进行临床前研究。治疗领域方面,公司纳米制剂研发主要在抗肿瘤、抗感染、心脑血管三方面发力,其中抗肿瘤领域依然是公司研发关注的重中之重。

4.3.1. 两性霉素B胆固醇硫酸酯复合物: 有望2020上市

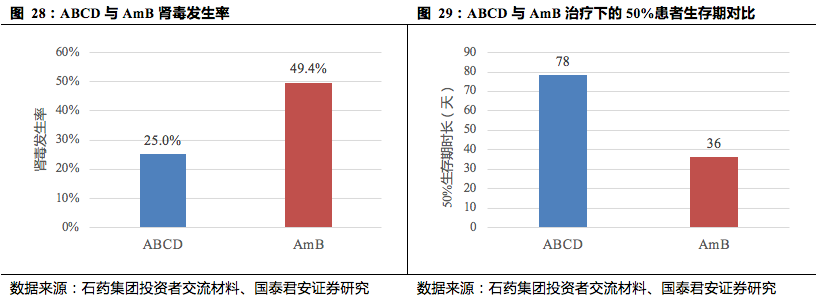

两性霉素B抗真菌感染效果卓越。

两性霉素B(AmB)是一种强效且广谱的抗真菌类抗生素,耐药性极低,杀菌效果较强,被称作是人类抵御真菌感染的最后一道防线。

AmB治疗真菌感染存在问题,新型载药制剂ABCD全球缺货。

针对AmB肾毒性等问题,两性霉素B载药的新型制剂应运而生,在增大AmB的血药浓度、减慢药物代谢、降低肾毒等方面有一定的贡献,现在市场上主要的AmB制剂主要有三种,分别是:两性霉素B脂质复合物(ABLC)、两性霉素B脂质体(L-AMB)、两性霉素B胆固醇硫酸酯复合物(ABCD)。三者作用思路都是通过使AmB与载体结合,降低血液内对人体细胞毒害最大的低聚态AmB的浓度,从而降低AmB的毒副作用。在这三类制剂中,ABCD所用的辅料胆固醇硫酸钠成本较低、具有良好的生物相容性,且进一步降低了肾毒风险。ABCD的原研制剂于1994年在英国上市,并于2000年在中国上市(商品名:安浮特克),但是在2011年FDA的一次飞行检查中,发现其生产车间质量管理存在缺陷,于2013年停产至今,目前原研ABCD在全球范围内缺货。

石药ABCD制剂为国内独家仿制。

从临床试验的结果来看,ABCD在治疗侵袭性真菌病(IFD)的安全性上,相比普通AmB单药治疗有显著的改善。

已提交上市申请,未来市场潜力巨大。

目前ABCD正在进行上市申请的审评审批,2019年11月18日,CDE公告将ABCD纳入优先审批名单当中(受理号:CYHS1900072),理由是临床急需、市场短缺,有望在2020年的上半年正式获批上市。

4.3.2. 米托蒽醌脂质体: 有望2021上市

米托蒽醌抗癌较广谱,安全性好于阿霉素。