事件:

公司发布2017年报,报告期内公司营收1513.3亿元,同比增长47.85%;实现归母净利67.7亿元,对应EPS为1.38元/股,同比大增213.30%。依据公告,年末计提22.2亿元资产减值损失,影响当期归母净利16.9亿元。公司拟每10股派发现金红利人民币4.8元(含税),派息率约35%。

点评:

➢

年末计提大额减值,Q4业绩仍环比增长16.0%:

分季度来看,2017Q1-Q4分别实现归母净利17.8/14.8/16.3/18.9亿元。联合煤炭自2017年9月1日起并表,但因收购产生11.8亿的一次性支出,拖累Q3业绩,也使市场对Q4业绩预期明显提升。出于审慎原则,我们将减值平均分配到每个季度,测算Q4真实盈利能力约23.1亿元,可作为预测2018业绩的参考。

➢

海外子公司大亏四年后业绩转正,每年可稳定贡献大额盈利

:

兖煤澳洲作为兖州煤业海外最大子公司,过去因财务负担较重连续四年大亏。2017年借收购联合煤炭进行股权融资,资产负债率大幅下降。收购的联合煤炭吨煤利润可达200元/吨以上,月度盈利可稳定在2.0亿元。在不考虑大额汇兑风险的前提下,兖煤澳洲每年有望贡献约20亿元归母净利。

➢

稳步迈入亿吨级煤企行列,量价齐升助力煤炭业务业绩显著改善

:

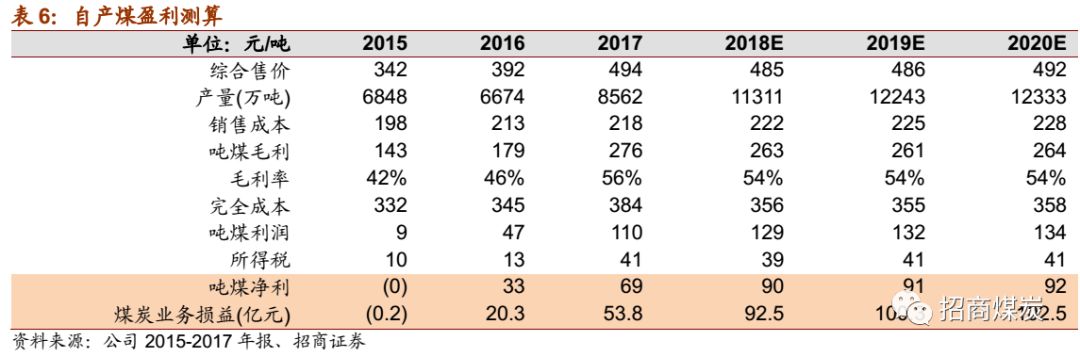

公司2017年原煤产量达到8562万吨,同比增长28.3%;商品煤产量达到7992万吨,同比增长28.1%,其中2017Q4商品煤产量已达到2564万吨,顺利步入亿吨级煤企行列。供改推进以来煤价中枢大幅上移,预计未来三年自产煤价稳定在490元/吨,测算销售成本控制在230元/吨,吨煤净利约90元/吨。预计煤炭板块可贡献归母净利76.2/80.3/82.9亿元,同比增长66%/6%/2%。

➢

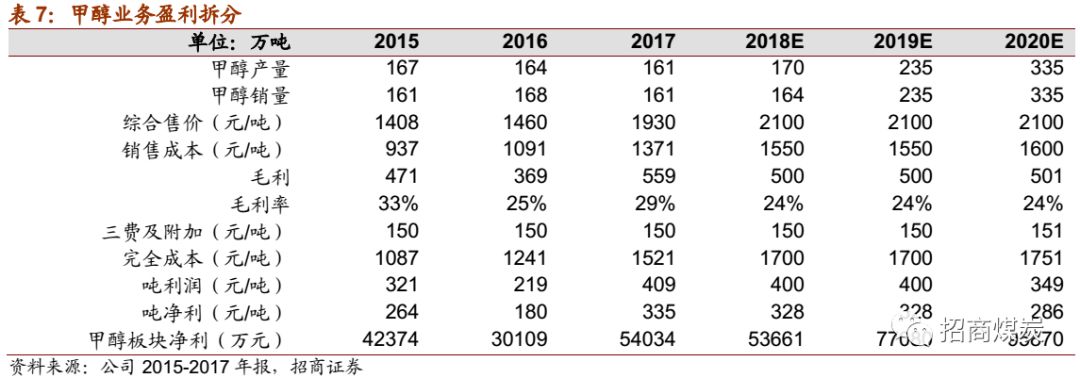

甲醇业务盈利改善,投资收益有望进一步增加

:

甲醇全年产销量稳定在

160

吨左右,但受益售价大增

32%

,业绩增长

80%

至

5.4

亿元。公司在双轮驱动下加快布局金融产业,全年投资收益已接近

10

亿元,未来有望进一步增长。

➢

维持“强烈推荐-A”评级:

公司是A股煤企中稀缺的内生成长性标的,在建工程投产将逐渐兑现业绩,预计2018-2020归母净利96.2/105.5/109.0亿元,对应EPS1.73/1.90/1.98元/股(已摊薄),同比增长26%/10%/3%。目前股价回调至较低水平,对应18年EPS仅为7.2倍PE,维持“强烈推荐-A”。

➢

风险提示:

煤价大幅回调;

A

股增发中止;在建工程进度低于预期

➢

年末计提大额减值,Q4业绩仍环比增长16.0%。

2017年公司营业收入达到1513.3亿元,同比增长47.85%;实现归母净利67.7亿元,对应EPS为1.38元/股,同比大增213.30%。依据公告,年末合计有高达22.2亿元资产减值损失被计提,其中包括文玉矿采矿权损失14.4亿元和坏账损失7.3亿元,合计共影响当期归母净利16.9亿元。

分季度来看,2017Q1-Q4分别实现归母净利17.8/14.8/16.3/18.9亿元。联合煤炭自2017年9月1日起并表,但同时因收购产生11.8亿的一次性支出,拖累Q3业绩,也使市场对Q4业绩预期明显提升。若作最乐观的考虑,在Q4加回发生的年末减值,Q4归母业绩可达35.8亿元,大幅超出市场预期。出于审慎原则,我们将减值平均分配到每个季度,测算出Q4真实盈利能力约为23.1亿元,可作为预测2018业绩的参考。

➢

煤炭业务:海外子公司大亏四年后业绩转正,量价齐升助力板块打开盈利空间

1.

海外亏损大户扭亏为盈,有望持续贡献稳定大额盈利

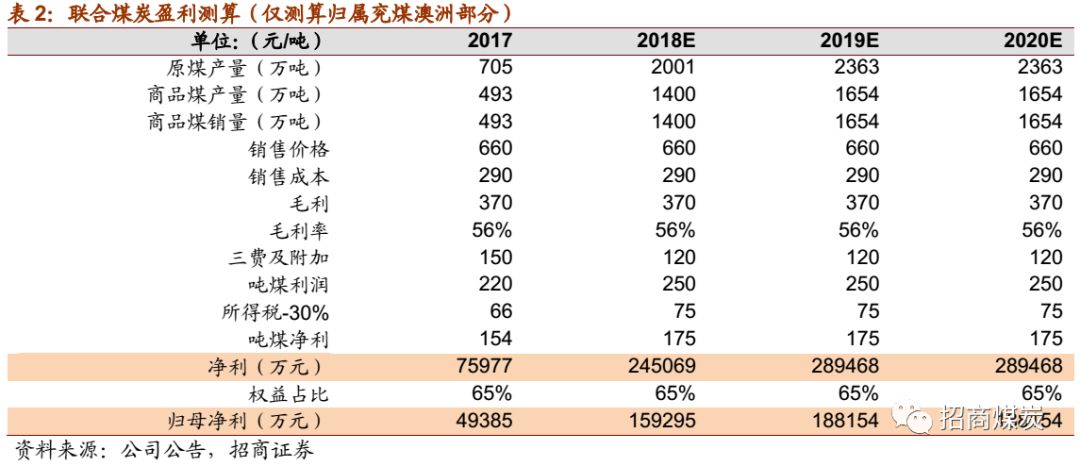

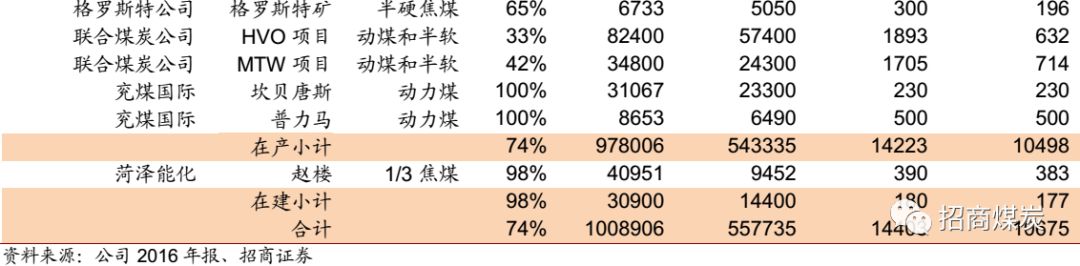

兖煤澳洲作为兖州煤业海外最大子公司,资产占比达30%以上,但过去因财务负担较重,盈利能力较弱,在2016年煤价反弹的情况下仍大亏10亿元以上,大幅拖累公司业绩。2017年借收购联合煤炭进行股权融资,资产负债率由90%大幅下降至50%以下,财务费用已可控制在3亿澳元以内,未来仍有下行空间。此外,莫拉本三期(600万吨/年)已于2017年11月投产,带来的量增将进一步打开盈利空间,更可受益于因此前大额亏损产生的高达 9 亿澳元所得税资产。不考虑联合煤炭的贡献,兖煤澳洲预计在 2018-2020年自身可贡献归母净利约1.7亿元。

联合煤炭长协销售占比

90%

,依据中报和年报测算月度净利约

2.3

、

2.7

亿元,吨煤利润可达

200

元

/

吨以上,盈利能力突出且稳定。公司此前已公告将出售联合煤炭旗下

HVO16%

股权,同时收购

Warkworth28.9%

股权已于

2018Q1

完成,测算归属兖煤澳洲的商品煤权益产销量约

1600

万吨

/

年。在不考虑大额汇兑风险的前提下,每年有望贡献兖州煤业

18.0

亿元以上净利。

联合煤炭长协销售占比

90%

,依据中报和年报测算月度净利约

2.3

、

2.7

亿元,吨煤利润可达

200

元

/

吨以上,盈利能力突出且稳定。公司此前已公告将出售联合煤炭旗下

HVO16%

股权,同时收购

Warkworth28.9%

股权已于

2018Q1

完成,测算归属兖煤澳洲的商品煤权益产销量约

1600

万吨

/

年。在不考虑大额汇兑风险的前提下,每年有望贡献兖州煤业

18.0

亿元以上净利。

2.

新投矿

井逐渐达产,商品煤产量有望破亿吨

2.

新投矿

井逐渐达产,商品煤产量有望破亿吨

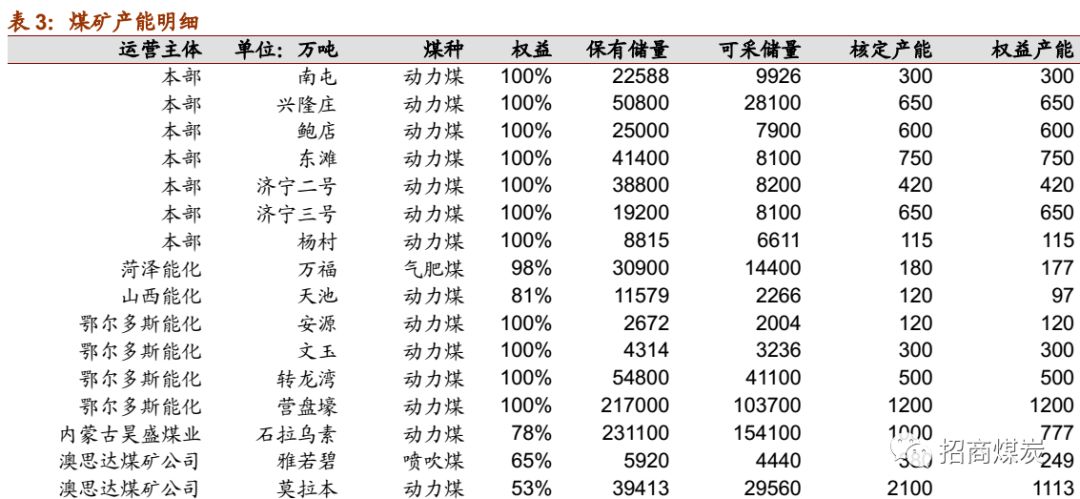

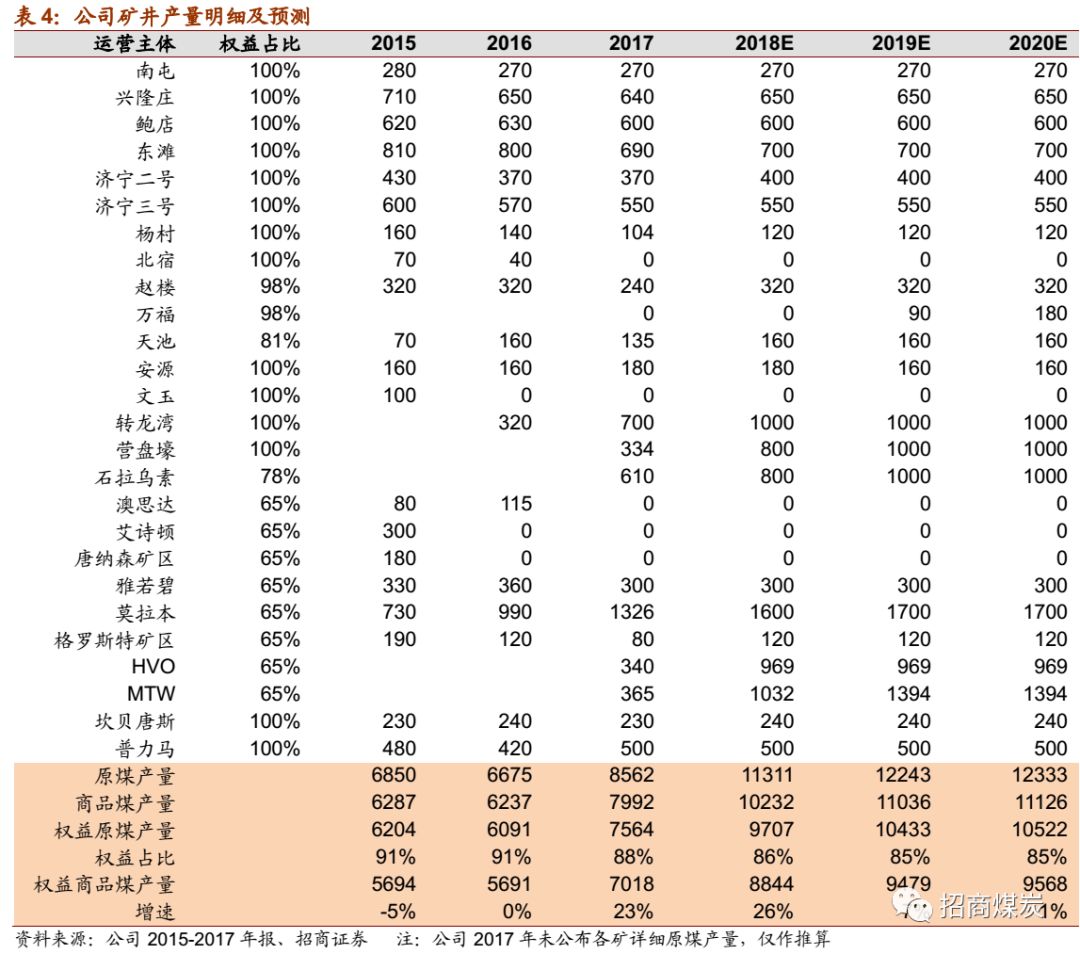

随着石拉乌素(1000 万吨/年)、营盘壕(1200 万吨/年)、莫拉本三期(600 万吨/年)的相继投产,以及海外收购联合煤炭(3600 万吨/年)的完成,公司2017年原煤产量达到8562万吨,同比增长28.3%;商品煤产量达到7992万吨,同比增长28.1%。分季度来看,2017Q1-Q4商品煤产量分别为1803/1669/1956/2564万吨,已顺利步入亿吨级煤企行列。

考虑到上述矿井将逐渐度过磨合期,产量在今明两年仍有进一步释放的空间。同时联合煤炭将在2018年开始全年并表,收购Warkworth28.9%股权已于2018Q1顺利实施。目前仅余的在建矿井万福矿(180万吨/年)也将于2019年投产。

预计未来三年原

煤产量将达到11311/12243/12333万吨,同比增长32%/8%/1%;商品煤产量将达到 10232/11036/11126万吨,其中权益产量达到8844/9497/9568万吨,同比增长26%/7%/1%,属A股煤企中稀缺的内生成长标的

。

3. 煤价大幅回升,成本管控得力,板块业绩显著改善

3. 煤价大幅回升,成本管控得力,板块业绩显著改善

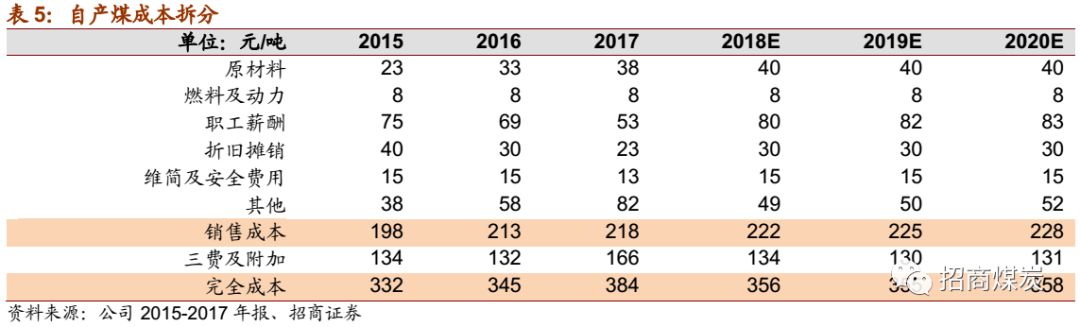

公司公布2017年煤炭综合售价501元/吨,扣除贸易煤影响后,测算自产煤售价为494元/吨,同比增长26%。依据公告的成本数据,全年自产煤销售成本达到218元/吨,仅上调2.3%。分项来看,工资、原材料、折旧是占比前三的项目,分别占据26%、18%、11%。值得注意的是,工资项总额为41.4亿元,同比反而下滑1.7%,同时由于销量的增加,在吨煤中的成本由69元大幅下降至53元,预计未来将有一定的反弹空间。测算煤炭业务实现净利53.8亿元,同比增长165%。

自供改推进以来,煤价中枢已大幅上移,假定秦港Q5500动力煤均价为640元/吨,京唐港主焦煤均价为1550元/吨,我们预计未来三年自产煤价约为485/486/492元/吨。相较2017年煤价略有下滑的原因在于价格较低的内蒙矿井(营盘壕、石拉乌素、转龙湾)将逐渐贡献产量,由此拉低公司整体煤价。测算销售成本将稳步上浮至222/225/228元/吨,吨煤净利维持在90元/吨附近。预计煤炭板块可贡献归母净利76.2/80.3/82.9亿元,同比增长66%/6%/2%。

➢

非煤业务:甲醇业务盈利较为稳定,投资收益有望进一步增加

1. 煤化工:甲醇业务盈利稳定,榆林能化、荣信化工二期工程正积极推进

公司目前煤化工产业链以甲醇为主,2017全年产销量为161.4/161.1万吨,同比小幅下滑1.7%/3.8%。全年甲醇综合售价达到1930元/吨,同比大增32.2%,虽成本因煤价高企上浮25.7%至1371元/吨,吨毛利上浮4个百分点至559元/吨,致使该项业务业绩大幅提升。测算全年甲醇业务实现净利5.4亿元,增长80%。

公司目前正积极推进榆林能化、荣信化工二期工程建设。榆林能化甲醇厂二期项目形成

180

万吨甲醇生产规模,并配套建设

100

万吨烯烃项目。荣信化工二期项目形成制备乙二醇

40

万吨和聚甲氧基二甲醚联产

30

万吨生产归母。两者预计于

2019

年建成投产,届时公司煤化工产业链将进一步延伸。

2. 电热:规模较小,基本实现盈亏平衡

公司热电板块规模较小,由于煤价高企电力业务毛利已跌至0%,处于亏损状态,预计短期内仍将难以扭亏;热力业务主要自用为主,对公司利润影响较小。

3.

投资

:进一步打开盈利空间

3.

投资

:进一步打开盈利空间

公司坚持实体经营和资本运营“双轮驱动”,以金融资本耦合实体发展,投资收益逐渐成为利润的重要来源。2017年除收购联合煤炭外,公司相继认购杭州中车时代创业投资合伙企业10%份额、拟认购及受让临商银行股份7.177亿股、收购内蒙古伊泰准东铁路有限责任公司25%股权、收购控股股东兖矿集团持有的兖矿集团财务有限公司业务65%的权益。2015-2017年投资净收益分别为

6.1/7.6/9.6亿元,同比增加2438%/25%26%,进一步打开公司盈利空间。预计未来年公司投资净收益将突破10亿元。

目前公司

A

股增发已由证监会受理。

➢

风险提示

煤价上涨引发政府逆向调控过度,公司所签长协煤比例较其他大型煤企较低,业绩受煤价影响较大;

海外子公司存有一定美元负债,若美元大幅升值,将产生大额汇兑损失;

A股增发中止;

在建煤矿、煤化工项目进度低于预期,难以兑现业绩。