当前美元降息预期已被市场充分反映,因此需弱化降息预期的影响,等待新的驱动力。

6月工业企业利润同比下降3.1%,旧经济利润仍在探底中,但以华为产业链为代表的新

经济中报业绩预告大多超预期,新经济已经崭露头角。

大势研判维持指数在当前位置窄幅震荡的判断;

配置上关注基本面正在出现积极变化的硬科技,逐步关注汽车。

降息预期影响弱化,科技周期拐点初现

市场方面,本周资本市场迎来科创板开板的“大事”,我们认为,科创板的意义在于最终形成对科技公司完善的估值体系,有望引导A股科技股的投资生态。

流动性方面,当前美元降息预期已

被市场充分反映,而全球经济回暖仍需等待,因此需弱化降息预期的影响,等待新的驱动力。

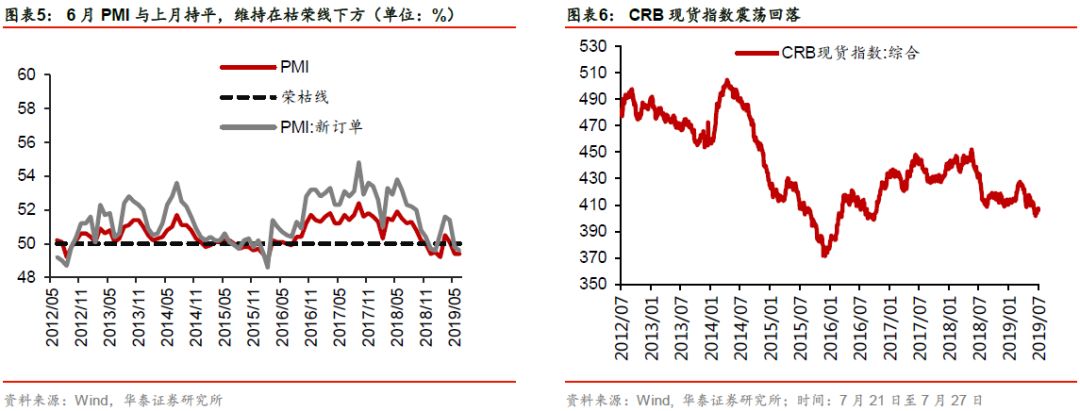

行业景气方面,6月工业企业利润同比下降3.1%,旧经济利润仍在探底中,但以华为产业链为代表的新经济中报业绩预告大多超预期,新经济已经崭露头角。

在大势研判方面,维持指数在当前位置窄幅震荡的判断;

配置上关注基本面正在出现积极变化的硬科技,逐步关注汽车。

市场回顾:

科创板开板第一周,对A股正向拉动效应较强

本周资本市场迎来科创板开板的“大事”,首批25家公司较发行价平均上涨140 %,成交方面,本周科创板累计成交1429亿元,占到A股总成交额的7.56%。

从估值来看,当前科创板整体PE(TTM)中值为93倍,明显高于创业板和中小板的37和27倍,总体来看,科创板首周对于A股的正向拉动效应较强,带动了科技股的估值修复。

我们认为,科创板短期的高换手与高波动状态无法持续,随着时间的推移以及更多新股上市,市场将更加成熟,定价或趋于理性,以机构投资者为主导的科创板,其对于科技公司的估值体系最终形成,有望引导A股科技股的投资生态。

流动性:

美元降息预期已经充分反映,需寻找新的驱动力

7月以来美债利率由下行趋势转为震荡,反映出降息预期已被市场充分反应,而除美股以外,欧洲、日本等主要权益市场同步进入震荡格局,我们在中期策略中强调美国经济韧性式“上”和危机式“下”的概率较小,因此市场需要寻找下一阶段的新驱动力(如科技周期)。

在未来一周,美联储、英国央行和日本央行都将公布利率决议,而美联储7月降息已经几乎确定,市场更关注未来利率的指引;

经济数据方面,欧洲、美国都将公布最新的经济数据,我们认为这只对市场总体风险溢价产生短期扰动,但从中长期来看,全球经济的回暖仍需等待,在此之前,震荡或是市场主旋律。

行业景气:

旧经济边际回落,新经济崭露头角

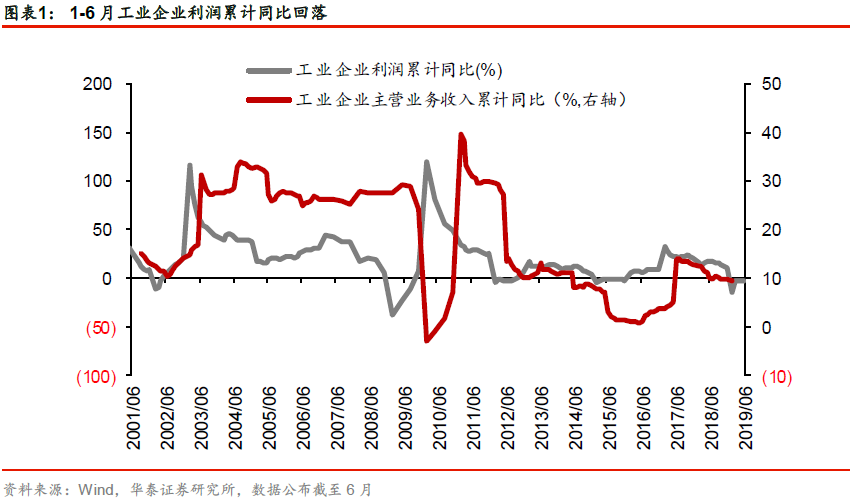

7月27日,国家统计局公布数据显示,上半年全国规模以上工业企业实现利润总额同比下降2.4%,6月单月同比下降3.1%。

从分项来看,上半年工业利润有所下降主要是受汽车、石油加工以及钢铁等少数行业影响,总体来说,旧经济利润仍在探底中,印证了我们在《2018年报及2019年一季报分析》中:

中报利润表或二次下探的观点。

但另一方面,以华为产业链核心企业为代表,包括5G基站、智能手机等供应链,中报预告业绩大多超预期。

华为在7月26日发布首部5G手机,后续其他主流国产手机厂商有望跟随,我们认为,我国科技周期拐点初现,新经济已崭露头角。

行业配置:

关注基本面正在出现积极变化的硬科技行业,逐步关注汽车

7月以来美债利率由下行趋势转为震荡,反映出美元降息预期已被市场充分反应,下周美联储将公布利率决议,我们在中期策略中指出:

未来美国经济韧性式“上”和衰退式“下”的概率较小,因此需要弱化降息预期的影响,市场需要寻找新的驱动力。

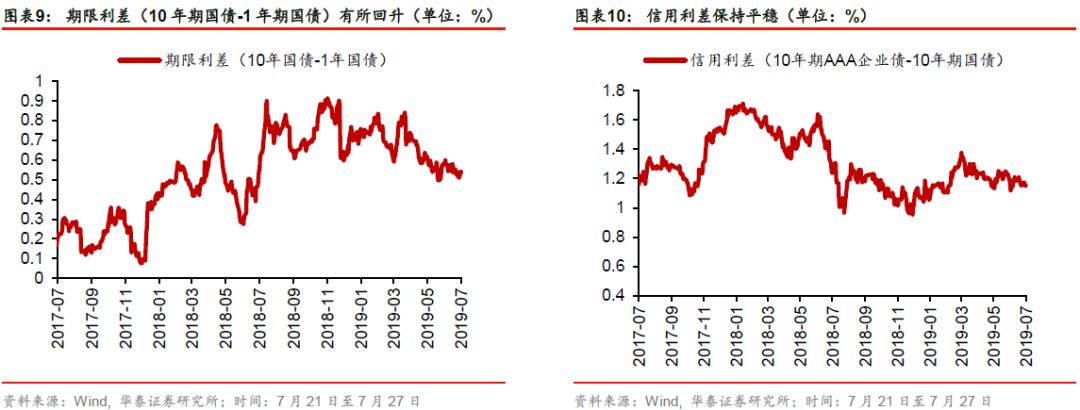

国内包商事件后,高收益资产刚兑打破,对风险资产接受度提升,长期来看或引导无风险利率下行。

大势研判方面,维持当前位置窄幅震荡的判断。

行业配置方面,建议继续关注基本面正在出现积极变化的计算机、电子、通信等科技硬资产,逐步关注可选消费品(汽车)。

主题投资继续关注华为产业链、国企改革和经开区。

风险提示:

财报季个股业绩“暴雷”超预期;

资金抱团部分龙头股,若中报略有不及预期,则可能出现抱团结束、引发市场波动;

全球经济下行压力超预期,资金避险情绪大幅升温;

中美贸易摩擦反复无常,扰动市场。

风险提示:

财报季个股业绩“暴雷”超预期;

资金抱团部分龙头股,若中报略有不及预期,则可能出现抱团结束、引发市场波动;

全球经济下行压力超预期,资金避险情绪大幅升温;

中美贸易摩擦反复无常,扰动市场。