今年,不出意外的话,人们的视线会持续聚焦在中美之间。然而,公众视线过于集中后,一些危险的信号就不容易被分辨。

5

月24日,央行和银保监会发布联合公告称,“鉴于包商银行股份有限公司出现严重信用风险,为保护存款人和其他客户合法权益,依照《中华人民共和国中国人民银行法》、《中华人民共和国银行业监督管理法》和《中华人民共和国商业银行法》有关规定,中国银行保险监督管理委员会决定自2019年5月24日起对包商银行实行接管,接管期限一年。”

目前,市场对于包商银行被接管一事反应较为积极。市场看到了政府兜底的动作。这也等同于向市场释放信号,银行一旦出现问题,政府就会救助。这种信号看似能稳定市场,可也不是什么好事,因为这种信号必然助长银行腐败的嚣张气馅。

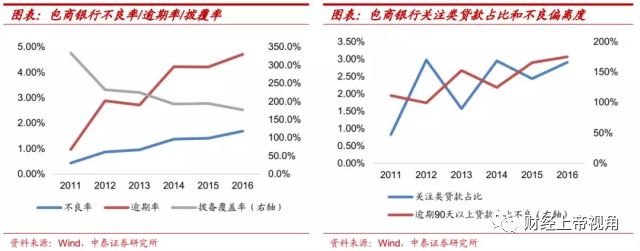

包商银行的各项数据并不好看,但不管怎么说也在警戒线范围之内。而如今,银行被接管这个事实,无论出于什么理由,原因只有一个——银行出大问题了。

在包商银行出事后,官方第一时间发声称,这种现象属于个例,无须过分解读。但事实上,引发个例问题的原因是客观存在的,而且,其影响力会随着时间越来越大。

银行体系正承受着一股巨浪冲击,事态的危险程度远比当前舆论所描述的严重的多。

银行作为市场流动性的调节机构,其地位举足亲重。其他行业不行了,经济未必不行,但银行业出问题了,经济一定会出大问题。而我国银行的潜在风险实则出乎人意料。

银行不良率失真

根据最新数据,我国商业银行业不良率仅为1.8%、国有银行不良率1.32%、股份银行不良率1.71%、城商行不良率1.88%、城商行不良率4.05%。早前,我国只对国有银行设定了10.6%的不良率标准,对其他性质银行并没有具体标准。

如果对照现今实际情况与国有银行标准的话,我国银行整体不良率水平非常低,也可以说非常安全。可实际情况真是如此吗?

2016

年,法国里昂证券测算得出,中国银行业不良率应该在15%——19%之间,不良率潜在空间为20%——25%。苏格兰皇家银行测算结果显示,中国银行业不良率乐观估计25%,悲观估计35%。凤凰网甚至有视频称,中国银行业最高曾攀升至50%,但官方不敢公布数据。华创证券在一份报告中对中国银行业的测算结果显示,乐观估计,银行业不良率为5.17%,悲观估计不良率为12.55%。

2015

年,国际三大评级机构之一的标普董事廖强在接受第一财经记者采访时曾表示,中国这一轮下行周期可能有三个较大的信贷损失浪潮出现。

更早之前,穆迪对11家中国上市银行的半年业绩分析指出,部分逾期至少90天的贷款并未被纳入坏账范畴,因此中国银行业的坏账水平可能被低估。

另一家国际评级机构惠誉也曾表示,由于部分不良贷款被展期或挪至表外,中国银行业的不良贷款率很难评估。估计信贷总额中有38%没有走传统银行贷款渠道,所以就数据讨论不良率的意义不大。

专门负责债务重组的普华永道驻香港合伙人奥斯本曾表示,更常用的一种掩饰不良贷款的方法是将其归入“关注类贷款”(special mentions),该类别相当于是一个放置尚未得到确认的不良贷款的仓库,而这些贷款不需要进行严格审计。

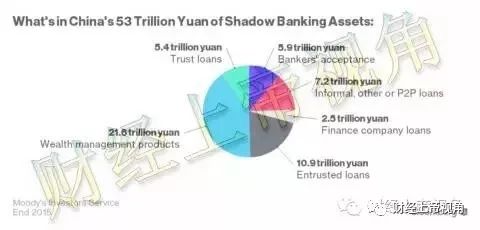

影子银行旋涡

影子银行这玩意相信很多人都很陌生。影子银行简单而言就是不在正规银行体系内,但其所从事业务性质与银行十分相似的金融中介机构。比如,臭名昭著的P2P其实就属于影子银行。由于影子银行游离于体系之外,监管十分困难,其所蕴含的风险难以估量。

穆迪此前曾发布报告称,截止2015年,中国影子银行规模约为53万亿元。而根据银监会数据,2015年银行业资产规模为194.7万亿元。这意味着,国内影子银行已经成为金融体系中不可忽视的一员。

根据穆迪的数据进行测算,中国影子银行与银行总资产的比例在27%左右。如果影子银行的流动性缺失情况达到一定程度的话或因为信誉坍塌导致影子银行存活空间收缩严重的话、那么,届时系统性危机的爆发将是难以挽回的悲剧。

同时,银行自身业务能力的低下也助长了国内影子银行的发展。根据国际著名咨询公司麦肯锡2016年发布的《中国银行业白皮书》数据,过去10年,中国银行业依靠信贷及存款业务的收入占整体收入的近90%。在新时代中,国内银行不得不学会其他的盈利模式,否则他们必将灭亡。

对此,国内银行的对策是依靠委外业务。所谓的委外业务就是银行提供资金委托外部机构进行管理。这种模式的原形是国际上银行业的投资业务。只不过,中国国内银行本身没有实力进行投资(水平不够),所以寻求外援帮助。而委外业务本身对接的基本就是影子银行机构。

今天,昔日如火如荼委外业务已经被叫停,但银行本身盈利能力并未增强。影子银行依旧拥有充足的市场需求。而影子银行的成长代表着不可控风险的增长。

银行风控体系的无奈

国内银行的风控体系在KPI的压力下形同虚设。业务部门永远是核心部门,风控部门无法制衡业务是根源所在。

在现实操作中,受经济周期波动影响,市场上总有资产荒的时候,可分行行长要向总行汇报、分行业务部门要向行长汇报。层层向下施压的结果就是突破底线破坏规矩。

很多时候,银行本身是知道不能再续贷或是原本就不应该向某个项目放款。但因为有KPI指标压在那,且市场上又找不到更好的标的。无奈之下,业务部门与风控部门沟通,争取放宽审批标准,遇到重大项目甚至行长会亲自向风控部门施压。久而久之,此类项目的堆积变成了银行的炸弹。

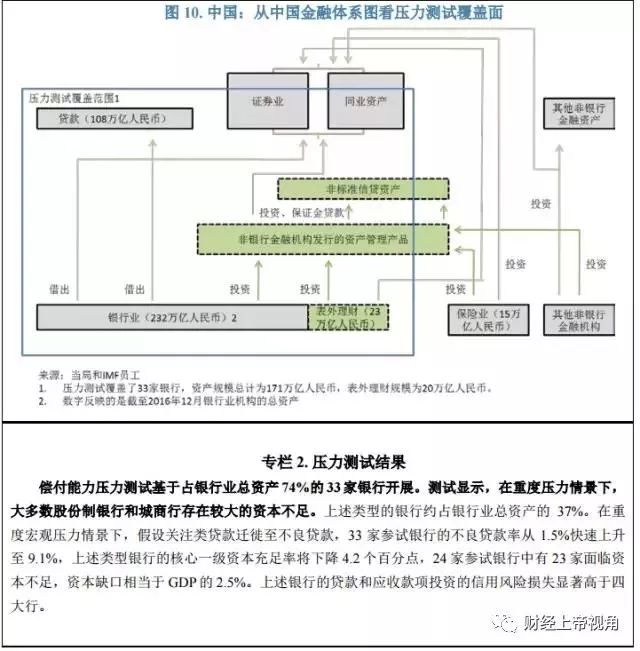

2017

年,IMF发布了一份关于中国金融体系的压力测试报告,其中就涵盖了银行业。

IMF

评估认为,中国很好的完成了“巴三体系”(巴塞尔协议III,俗称巴三体系,从资本要求、拔备率、杠杆率和流动性四维度监控银行体系)要求。不过,随后IMF又表示,根据实际情况,适合中国的标准可能要比“巴三体系”更高。

IMF

指出,银行间市场的直接溢出效应相对有限,但全球系统重要性银行的关联性高。对中国全球系统重要性银行(四大行)以及其他全球系统重要性银行间的溢出效应分析显示,中国的中型和小型银行是全球系统重要性银行所产生冲击的主要承受方。

笔者在2017年12月10日发布表的一篇《IMF发布报告引发监管层集体发声,IMF到底说了些啥?》文章中就提到,“2015年,我国出台了《存款保险调理额》,对于存款不高于50万元的账户提供完全担保。这意味着中国将允许银行破产,一旦因为债务、坏账问题引发银行体系危机的话,最先出问题的一定是农商行,其次是小型银行。”

包商银行的个例其实正是上述问题的一个综合显现。虽然这次由政府出面兜底缓解了危机,但如果再出现第二、第三家包商银行呢?

借鉴历史教训

当代年轻一代人没有经历过银行的破产案例,但相信上一代人,尤其是海南省当地的上一代人,肯定对银行破产不陌生。1998年,国内就发生过一起重大的银行破产案例。

1988

年,为了鼓励海南经济发展,海南成为了经济特区。同时,配套开展了金融改革,非银行金融机构瞬间野蛮生长。

1995

年成立的海南发展银行正是由5家非银行金融机构的资产为基础组成——海南省富南国际信托投资公司、蜀兴信托投资公司、海口浙琼信托投资公司、海口华夏金融公司、三亚吉亚信托投资公司。海南发展银行由海南省政府控股,包括中国北方工业总公司、中国远洋运输集团公司、北京首都国际机场等在内的 43 个股东。