■特别关注

:受近日持续强降雨影响,南方多地发生超警以上洪水,共计11个省份(直辖市),65个市,1108.05人受灾。

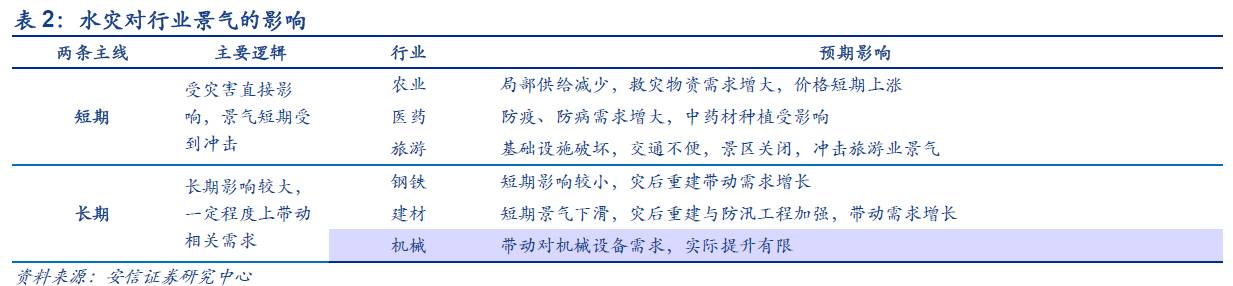

此次洪涝灾害的影响广泛,灾后重建任重而道远,对景气影响分两条主线看。

短期内,农业、医药、旅游“首当其冲”,由于突然的灾害导致对于原本行业供需格局的冲击,行业景气短期内会发生较大变化。长期来看,灾后政府会主导对灾区的重建工作,有望带动钢铁、建材、工程机械的需求,在一定程度上提振行业景气。具体来看,

农业

:作物减产,农产品价格短期上行;

医药

:抗生素、消毒类药品需求增大;旅游:灾区旅游产业短期影响巨大;

钢铁

:灾后重建拉动钢铁需求;

建材

:短期影响负面,长期拉动需求增长;

机械

:带动小部分需求,实际提升作用有限。

■上游行业景气概述

:6月上游资源品受中游高景气支撑,煤炭、有色金属库存下降,价格走高;国际原油价格受多方博弈影响,月底小幅反弹,整体仍是低位运行。7月建议继续关注受供给侧约束提供保护的部分细分领域,例如电解铝以及稀土、锂、钴。

整体来看,7月预计

有色行业

景气较此前上升,

煤炭行业

、

石油行业

景气较此前持平。

■中游行业景气概述

:6月中游行业景气稳中向好,钢铁、工程机械、交运行业维持高景气,电力迎来季节性旺季,建材则由于雨季影响需求转弱。与此同时,去年7月的高基数效应将使得今年7月中游钢铁、工程机械等行业将普遍受到拖累。7月建议继续关注火电、纯碱以及农药等领域。

整体来看,7月预计

机械行业

维持较高景气,

电力行业

景气较此前上升,

钢铁行

业

、

化工行

业

、

轻工行业

景气较此前持平,

建材行业

景气较此前下滑。

■下游行业景气概述

:6月下游景气分化,消费电子需求稳定且高速增长;服贸行业进入出口旺季,国内交运数据持续向好,行业景气向上;另一方面,房地产、汽车行业短期内难有起色。7月建议关注新能源汽车、客运、航空以及消费电子。

整体来看,7月预计

纺织服装行业

、

电子行业

、

交运行业

景气较此前上升,

医药行业

、

房地产行业

、

汽车行业

、

农林牧渔行业

、

医药行业

景气较此前持平。

■

风险提示

:经济增长不及预期;通胀超预期;海外经济政治动荡

受近日持续强降雨影响,南方多地发生超警以上洪水。

湖南、广西、江西、湖北、安徽等地有60多条河流7月2日发生超警以上水位洪水,其中湖南沅江中游、资水,广西桂江上游等地有16条河流先后发生超保证水位洪水,湘江下游发生超历史水位洪水。根据各方不完全统计:截止7月4日上午9时共计11个省份(直辖市),65个市,1108.05人受灾。已造成湖南省13个市115 个县(市、区)约692.1万人受灾,21.10万间房屋倒塌,直接经济损失190.3亿元,水利设施直接经济损失13.7亿元。江西省省共7市89个县约149.5万人受灾,直接经济损失13.4亿元。广西省125.7万人受灾,直接经济损失34.2亿元。此次水灾受灾程度虽不及历史上几次大洪灾,但是影响范围仍然较大。

此次洪涝灾害的影响广泛,灾后重建任重而道远,对景气影响分两条主线看。

其对于行业的影响主要分为短期和长期两条主线:

短期内,农业、医药、旅游“首当其冲”,由于突然的灾害导致对于原本行业供需格局的冲击,行业景气短期内会发生较大变化。长期来看,灾后政府会主导对灾区的重建工作,有望带动钢铁、建材、工程机械的需求,在一定程度上提振行业景气。

►

农业: 作物减产,农产品价格短期上行

洪涝灾害将直接导致农作物减产,养殖业受损。

水灾导致农田被淹,农作物死亡,而南方又属于水稻种植区,湖南是全国水稻第一种植大省,在此次水灾中受损又最为严重,农作物受灾面积498.9千公顷(约占全省农作物种植总面积5.72%),江西受灾面积95.7千公顷(约占1.53%),南方各省受灾面积共计758.6千公顷,此次水灾会在一定程度上对水稻供应造成负面影响。此外,生猪、家禽等养殖业也会受到一定程度的损失,湖南省2015年的生猪出栏6000万头,占全国8.58%,该占比仍有持续提升的趋势,水灾会对生猪的养殖、运输、销售造成一定程度的负面影响。

洪水灾害或使农产品价格短期上行。

农产品的减产和养殖业的受损致使短期供给能力下降,而对救灾物资的需求又将暂时拉升需求,在供给端和需求端的共同作用下,农产品和猪肉等养殖产品的价格将出现一定程度的上升。以2003年淮河洪灾和2010年南方洪灾为例,灾后短期内粮食CPI的当月同比增速高于CPI至少10个百分点

►医药:抗生素、消毒类药品需求增大

灾区抗生素、消毒类药物需求增长,部分受灾区产地中药材价格会走高。

截止目前的统计数据来看,湖南、江西等省受灾人口达1108.05万人,大规模人口受灾和大面积的洪水覆盖地区需要大量的药品。按照以往“大灾之后必有大疫”经验,中暑、腹泻、感冒和皮肤病等疾病发病率明显提高,对于药品的需求包括抗生素、消毒类药品,以及日常的药品的需求也会增长。此类药品的消耗将以原有库存为主,不会影响原有的供需平衡。此外,由于小部分药材种植于受灾地区,洪灾除了直接损毁现有植株外,还会影响未来的种植,短期内价格或有所上升。

►

旅游:灾区旅游产业短期影响巨大

水灾对湘赣地区旅游产业短期影响巨大。

湖南、江西、广西地区的旅游产业发达,恰逢暑期旅游旺季,此次洪灾将导致基础设施遭到不同程度的破坏。交通也在不同程度上受阻,以铁路为例,7月1日至4日,途经湘潭站61趟列车依次停运,沪昆线高铁列车均只能运行到怀化,怀化再向西的线路已临时中断。部分旅游景点被迫关闭,截至6月30日,湖南省暂停运营的景区景点达132家,江西省主要旅游目的地九江、景德镇、上饶的景区也纷纷关闭。导致赴当地旅客积极性下降。同时由于未来南方地区降雨强度仍然较大,汛期尚未结束,未来仍有发生洪涝灾害的可能,当地旅游市场短期将遇冷。

►

钢铁:灾后重建拉动钢铁需求

短期影响当地钢厂供给,长期来看灾后重建对钢铁的需求较大

。

短期来看,此次受灾地区集中在南方省份,大型钢厂较少,洪灾只会暂时影响当地钢厂的生产与运输。对钢铁行业更大的影响在于灾后重建阶段对钢铁需求的提振。水灾会对受灾地区的水利工程、公路、桥梁以及房屋等造成严重的破坏,其恢复与重建对螺纹钢、盘条、钢管、钢丝及各类板材、型材等材料需求较大。按照历史经验来看,1998年和2010年两次水灾期间,倒塌房屋分别为685万间和89万间,灾后重建的钢材需求量分别在700万吨和200万吨左右,由于政府防汛工作的逐年加强,历次洪涝灾害的损失也在不断缩小,此次水灾倒塌房屋共计24.95万间(截止7月4日数据),我们预计此次水灾的用钢需求量不及以往,但是仍是一次较大的需求提振。

►建材:短期影响负面,长期拉动需求增长

建材的受益同样体现在长期的后续灾后重建工作中,短期影响相对负面。

短期来看,雨季对于建材行业的景气影响较大,由于连续的阴雨天气,工程开工受阻,行业景气会出现一定程度下滑。而长期来看,除了上述提及的被损毁的水利设施、基础设施、房屋的修复与重建工作会对水泥需求产生刺激外,我们认为此次水灾中暴露出来的问题会促使政府加大防汛薄弱环节的投入,增建水坝、水库、防洪堤坝等设施。历史数据来看,1998 年发生了长江特大洪灾,全年水利投资增速为 55%; 2010、2012、2013年也出现了重大水灾事件,当年的水利投资增速分别为25%、21%以及27%。所以需求不仅来自于灾后重建,也会来自于防汛工程的后续建设。

►机械:带动小部分需求,实际提升作用有限

洪灾带动对机械设备的一小部分需求,实际提升作用有限

。机械设备的需求主要来自三个方面:一是在灾害发生时的抢险救灾工作,二是灾害损毁设备的替换,三是灾后重建工作的使用,对挖掘机、推土机等工程机械及其零部件的需求较大。实际上,救灾所用的机械设备为企业无偿援助或者原有设备,短期内对于新设备的需求并没有直接的增长;真正的需求增长可能来自于灾后的重建与防汛工程的后续建设,实际来看对需求的边际增长拉动作用较小。

2.1. 上游行业:关注电解铝以及稀土、锂、钴

6月上游资源品受中游高景气支撑,煤炭、有色金属库存下降,价格走高;国际原油价格受多方博弈影响,月底小幅反弹,整体仍是低位运行。7月建议继续关注受供给侧约束提供保护的部分细分领域,例如电解铝以及稀土、锂、钴。

具体而言,

煤炭方面

:进入夏季迎来用电高峰,叠加环保督查因素导致内蒙古等地产量缩减,煤炭价格高位反弹,值得注意的是,6月底发改委强调坚决抑制煤炭价格过快上涨,原则上动力煤成交价格不超过570元/吨的绿色区间上限;同时6月6大发电集团日均耗煤同比涨幅从上月的10.99%下滑至5.55%,后期煤炭需求上涨动能或将减弱,

我们预计7月煤价涨幅受限,行业景气较此前持平。

石油方面

:美国原油产量下滑且库存连续下跌导致6月后期油价低位反弹;美国经济数据走弱导致美元承压,利好油价,但OPEC可能进一步增加减产力度,

预计7月油价跌幅收窄,行业景气较此前持平。

有色方面

:6月LME有色金属多数上涨,LME铅、LME锡小幅收跌。国内建议关注电解铝、锂、钴和磁材等(去产能、新能源汽车利好)以及稀土整顿专项行动。6月COMEX黄金下滑,美国偏弱的经济数据使得近期加息预期有所降温,黄金后续走势或将震荡企稳。

7月预计行业景气较此前上升。

2.2. 中游行业:关注火电、纯碱以及农药领域

6月中游行业景气稳中向好,钢铁、工程机械、交运行业维持高景气,电力迎来季节性旺季,建材则由于雨季影响需求转弱。与此同时, 去年7月的高基数效应将使得今年7月中游钢铁、工程机械等行业将普遍受到拖累。7月建议继续关注火电、纯碱以及农药等领域。

具体而言,

钢铁方面

:Myspic综合钢价指数和矿价指数分别环比上涨2.25%和下降2.30%,主要钢品种库存全面下降。整体而言,基建、房地产投资仍然处于较高水平,钢铁景气不会大幅下滑,内部分化同时较为明显,热轧薄板、钢筋、线材等将步入淡季。

我们认为7月预计钢价震荡为主,行业景气程度较此前持平

。

化工方面

:液氯由于需求走弱,市场成交一般,价格暴跌33.22%;石油化工受油价震荡下行的拖累,乙烯、聚乙烯的价格继续下滑;纯碱价格已在底部,而下游玻璃厂商量价稳定,纯碱未来价格有望继续上涨;受到环保监管趋严影响,中小农药企业难以承担较高的环保治理成本,行业集中度有望进一步改善。

预计化工行业维持此前景气。

建材方面

:受降雨和农忙等淡季因素影响,下游需求疲弱,全国水泥价格指数环比下降1.93%,7月预计价格仍在合理区间内下调。6月玻璃量价稳定,协会召开涨价会议,有效提振市场信心;目前三季度的淡季将至,冷修产能复产加速,同时结合浮法玻璃生产线的开工率整体上要滞后于现货价格的变化3-6个月,玻璃价格难以大涨。

7月行业整体景气预计较此前小幅下滑

。

机

械

方

面

:5月挖机销量同比增速105.64%,6月预计销量同比增速80%,7月高基数效应将显现,挖掘机销量同比增速不再亮眼,后续仍可关注其他机械如推土机、装载机的超预期表现,

预计7月行业景气较此前持平,下半年工程机械行业景气仍会维持在较高水平。

电力方面

:5月用电需求增长,火电出力同比增长6.50%,第三产业需求增长最快,随着夏季来临,居民和服务业用电需求增长,

预计6、7月仍将保持较高增速,行业景气整体所有提升

。值得注意的是,值得注意的是火电发电利用小时持续提升;同时6月17日发改委发布通知,上调煤电标杆电价,是电改重要信号,建议关注火电领域。

2.3. 下游行业:关注新能源汽车、客运、航空以及消费电子

6月下游景气分化,消费电子需求稳定且高速增长;服贸行业进入出口旺季,国内交运数据持续向好,行业景气向上;另一方面,房地产、汽车行业短期内难有起色。7月建议关注新能源汽车、客运、航空以及消费电子。

具体而言:

房地产行业

:房地产销售大幅下滑,30大中城市商品房成交面积一线、二线、三线城市同比分别下降38.07%、38.52%、43.56%;同时房地产投资拐点出现,1-5月房地产开发投资累计同比上涨8.80%(前值9.30%),增速自2016年11月以来首次回落。受信贷收紧趋势和销售连续下行影响,预计投资增速将进一步回落,但是由于房企的补库存需求,投资增速不会出现快速下跌。

7月行业景气预计较此前持平

。

汽车方面

:汽车行业整体景气程度将小幅下滑,其中细分领域SUV和新能源汽车景气将继续上升;新能源汽车预计延续此前的高速增长势头。7月行业景气预计较此前持平,新能源汽车是景气新亮点。

医药方面

:中药价格震荡下行,小品种多数下跌,维A维E价格继续下跌,跌幅收窄,

预计7月价格低位震荡,医药行业整体景气预计较此前持平

。

农林牧渔方面

:猪肉鸡肉价格继续下跌,鸡蛋价格强势反弹,但进入夏季肉制品需求较为疲软,价格上涨动力不足,

预计7月仍将小幅下滑,整体行业景气较此前持平。

纺织服装方

面

:棉花价格指数小幅回落,纺织市场整体产销、库存较5月持平。短期来看,出口端将逐步发力,

7月预计纺织服装行业景气较上月小幅上升。

交运方面

:6月BDI指数止跌反弹,上涨2.62%,国内交运数据向好。值得关注的是“复兴号”投入使用,对铁路客运来说是利好,未来铁路客运人数有望保持稳健的增长;同时随着暑运来临,叠加原油及航空燃油价格震荡下行。整体而言,

行业景气较此前上升,建议关注客运以及航空领域。

电子方面

:半导体指数再创新高,大量国产新机型逐步上市,苹果新产品蓄势待发,整个产业链将迎来旺盛行情;特斯拉入华有望带动汽车电动化、智能化产业链行情,

预计未来电子行业景气将持续上升。

3.1. 上游行业景气追踪

3.1.1. 煤炭行业:7月预计煤炭价格涨幅受限

6月煤价高位反弹,预计7月煤价涨幅受限,行业整体景气较此前持平。

近期电厂迎夏季用电高峰,叠加环保督查因素导致内蒙古等地产量缩减,6月煤炭价格高位反弹,秦皇岛动力煤市场价和平仓价分别较上月上涨1.72%、5.57%;动力煤大同车板价(含税)较上月上涨2.27%。需求方面,随着用电高峰期的到来,电厂逐渐补库存。供给方面,环保督查力度增大导致内蒙古等地产能受限,供给收缩。各港口煤炭库存全线下滑,同时煤炭进口大幅回落支撑煤价,叠加国家二类进口口岸开始禁止进口煤炭船舶靠泊卸货,进口煤将进一步受限。值得注意的是在6月25日的产能核增会议上,发改委强调坚决抑制煤炭价格过快上涨,原则上动力煤成交价格不超过570元/吨的绿色区间上限。同时,6月6大发电集团日均耗煤同比涨幅从上月的10.99%下滑至5.55%,后期煤炭需求上涨动能或将减弱,