毛利率,在IPO审核中的关注度,几乎达到了丧心病狂的程度,它的地位,甚至可以说是审核重点中的第一。今天,我们来通过这个案例,仔细分析一下:如何分析一家公司的毛利率。

城林科技,这个做定制化消音设备的公司,2014—2016年营收1.45亿、1.37亿、1.68亿,净利润只有2698万、2312万、2864万,然而它的毛利率却超过50%,明显高于同行。

净利润一直够不到3000万就算了,毛利率还这么高,而且,营收占比不足10%的非核心业务却成了顶梁柱,毛利率一度高达100%!贡献的毛利甚至高过核心业务。

问题是,这个非核心业务的成本归集、真实性、持续性都出现了疑点,这个“偏房”生的顶梁柱被狠狠质疑了一番。

就因为这个非核心业务存在如此多的疑点,它在2017年5月被否,无奈止步创业板。

毛利率,是任何一家公司、任何一个行业都重点关注的指标,也是任何一家申报IPO的公司都必须详细解释的问题,更是在这里出现异常的公司最担心的问题。

如何处理毛利率出现异常,如何证明毛利率的真实性、持续性,城林科技作为前车之鉴,可以做个反面教材。

“毛利率如此任性,还能愉快地上市吗?”

城林科技,是个声环境治理整体方案提供商。

它主要为燃气轮机、航空发动机/燃气轮机试车台、分布式能源站/电厂等研发和生产定制化的配套消声过滤装备。

简单来说,就是为大型设备生产安装定制化的消音降噪装备。

▼

城林先分析客户需求及声源参数,再研发、设计出声环境治理整体解决方案,定制、生产消声过滤装备,最后为客户提供安装、测试验证及售后服务,以此收取定制化的服务收入。

在这种模式下,城林科技的研发分为两种:

一种是为订单的获取及定制生产而进行的项目研发及设计,也就是定制化的研发。

一种是为保持行业优势而进行的科研研发,也就是新技术的研发。

利用这些技术优势,城林科技还向客户提供单独的技术服务,这些技术服务与产品销售不存在绑定关系。

比如项目可行性研究服务、方案设计服务、技术咨询服务、维修保养服务、有偿售后服务等等,以此来收取服务费。

这块收入,营收占比较小(不足10%),城林主要的收入来源,还是它的消声过滤装备。

▼

可是,就是这么一块“名不见经传”的技术服务收入,却引来了监管层的不少质疑。

2

██████

毛利率都有那些坑?

毛利率,是毛利与营业收入的百分比,它体现了一个企业进行生产经营时,获取的产品附加值的情况。

通过对这种附加值的获取进行横向纵向对比,可以判断这家企业未来发展趋势以及行业内的市场竞争地位。

所以,它是企业盈利能力的一个非常重要的指标,也是监管层在审核IPO时关注的重中之重。

一般而言,拟IPO的企业在毛利率上出现了这五种情况,就有异常了[1]:

一是,毛利率下降,代表产品竞争力在下滑,持续盈利能力也会受影响。

二是,毛利率比同行高或低,说明合理性需要详细解释。

三是,毛利率的变动与行业变动不符,也需要解释原因和真实性。

四是,毛利率大幅波动,对持续盈利能力也有影响。

五是,对不同客户销售毛利率不一致。这种情况最可能出现在关联方或大客户身上,如果对他们销售毛利率偏高,就需要解释定价的公允性、关联交易非关联化、利益输送、代垫成本这些问题。

出现了这六种情况,一般都会引起监管层的两个质疑:财务数据的真实性和持续盈利能力。

3

██████

如何解释毛利率的疑点?

毛利率上出现异常,可以从以下几个角度来解释。

1)产品角度:

比如产品需求增多、季节性影响导致售价增高,此时毛利率会增高。

亦或是高档产品销量增多,占比增加,毛利率也会上升。或拥有不可复制的专利技术,产品的售价更高。

2)成本角度:

这是常用方法,尤其对于原材料是大宗商品、农产品等价格波动大的行业,原材料价格波动也会影响毛利率。

3)客户角度:

比如为了尽快回款、缩短信用期,而降低售价,导致毛利率降低。

或者客户集中在国外,出口退税多,所以毛利率较高。

4)经营策略角度:

比如为了保证品质增加成本,但价格未变,导致毛利率降低;

或者本来是OEM(贴牌生产),现在变成了ODM(原始设备制造商),相应毛利率也会增加。

通过这几个角度的解释,如果能证明自己的财务数据真实、盈利能力可持续,那么毛利率即使存在异常,也不影响企业过会。

4

██████

非主营业务毛利率为什么那么高?

监管层关注的第一个重点,就是城林科技的技术服务收入部分的毛利率:

▼

发行人报告期内净利润分别为2,698.44万元、2,312.14万元、2,864.10万元,发行人实现技术服务收入分别为661.61万元377.92万元、1,202.21万元,毛利率分别为85.21%、100%、98.41%,售后服务费分别为561.96万元、619.03万元、670.15万元。

2016年发行人收入增长主要来源于技术服务收入,2016的技术服务收入较2015年增长800多万元。

(1)请发行人代表解释说明2016年度技术服务收入大幅增长的合理性,说明报告期内安装服务和维修服务占技术服务收入的比例,并说明报告期内各年度售后服务费与服务收入的关系;

(2)根据发行人提供的合同,约定发行人的部分技术服务的内容包括拆卸、除锈、安装、清理等,请发行人代表说明上述服务投入的成本和归集情况;

(3)发行人提供技术服务的毛利率比较高,主要是在已经研发形成的各种设计图纸、方案等基础上进行适当调整,研发过程中的费用已经在当期费用化。

请保荐代表人说明,发行人关于技术服务收入和成本的会计处理是否符合会计准则中的配比原则,并说明对服务收入真实性的核查过程及核查结论。

对技术服务收入这块,监管层提出了一连串的问题:

1)2016年的技术服务收入猛增了2倍多,这样猛增的状况合理吗?技术服务收入中,安装服务和维修服务的占比多少?

2)技术服务收入合同中表明有拆卸、除锈、清理等,这些成本具体怎么归集,这两年的毛利怎么这么高?

3)你把研发过程中的费用全部费用化,这合理吗?

这一连串的问题让人眼花缭乱,但其实都是因技术服务收入的毛利率异常提出的。

先来看第一个问题:技术服务收入为何会暴涨。

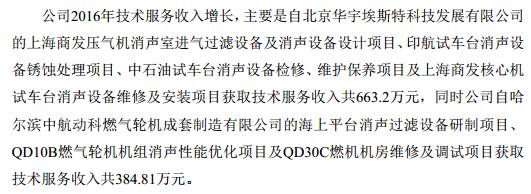

这个问题,城林也有解释:这些技术服务收入,主要来自多个设计项目、锈蚀处理项目、设备检修及安装项目等等。

▼

但是问题来了,为啥就2016年拿到了这么多的技术服务项目,之前咋就没这么多呢?这个收入的猛增,真的合理吗?这点,需要好好解释一下。

5

██████

技术服务的成本怎么了?

在成本方面,技术服务这个业务也存在一些疑点。毕竟,这个业务的毛利率高达85.21%、100%、98.41%,几乎是不需要成本。

但是,在与客户签订的合同中,技术服务的内容有拆卸、除锈、安装、清理等,这些工作,多多少少都有成本,那这个成本有多少?归集到哪里了?怎么得出100%的毛利率?

这点,城林科技并没有解释清楚。

不过,城林却解释了另外一个原因:之所以技术服务的毛利率比较高,是因为这些技术服务都是在之前的设计图纸、方案的基础上进行了一些调整,而之前设计图纸、方案时产生的研发费用,都已在当期费用化。

看到这,监管层就不解了:技术服务中的拆卸、安装、除锈这些工作,成本怎么归集还没搞清楚,用到的设计图纸所发生的费用又在之前被费用化,那这个业务100%的毛利率,真的没有成本吗?

这个问题,值得深思。

6

██████

技术服务业务是否真实?

在技术服务业务上出现了这么多疑点,监管层干脆直接问起了真实性。

▼

发行人2016年度技术服务收入的毛利为1,183.10万元,毛利率为98.41%;其他产品收入的毛利为513.21万元,毛利率为52.13%。请发行人代表说明:

(1)2016年度技术服务和其他收入各前两名合同对应的发票开具、收款情况及期末应收账款金额;