正文

公司公告:

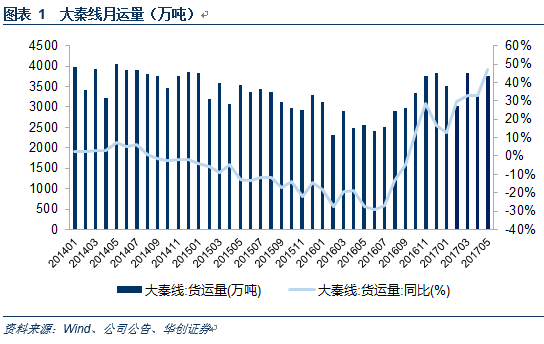

2017年5月,公司核心经营资产大秦线完成货物运输量3765万吨,同比增加46.96%。日均运量121万吨。

2017年1-5月,大秦线累计完成货物运输量17429万吨,同比增长30.31%。

1.继续接近满负荷运行,同比高增速将延续。

1)公司5月日均运量121万吨(去年同期为83万吨),同比增长47%,延续今年2月以来的同比高增长(2-4月分别增速为30%、33%及33%)。

2)基数原因叠加将进入夏季用煤旺季,高增长还将持续。

去年6月及7月日均运量仅80及81万吨,而6月将进入夏季用煤旺季,假设延续目前日均120万吨运量的水平,大秦线6-7月同比增速将达到50%。

3)预计大秦线实现全年运量4.2亿吨,同比增长19.7%。

2.此前下调电气化铁路附加费影响利润有限,但有助于提升公司竞争力。

1)

调整目的在于为实体经济减负。

主因是发改委取消电气化铁路配套供电工程还贷电价政策,铁路运输企业为同步下浮,等额降低。

2)

对大秦铁路利润影响有限。

大秦铁路所有线路均为电气化铁路,我们此前报告测算以2017年预计周转量计算,下调0.005元/吨公里影响年化收入16.2亿元,2017年影响9.5亿元,同时预计成本端对应17年减少5.5亿元左右,税后预计影响3.4亿元左右,相当于我们此前预计净利的3%。

加之发改委鼓励铁路运输企业参与电力市场交易,我们认为影响或低于此测算,影响有限。

3

)有效提升大秦铁路的竞争力,货运价格市场化进一步推进。

由于国铁征收电气化附加费,而大秦铁路的直接竞争线路合资铁路朔黄线、张唐线并不征收,降低之后,有效减少了大秦线与竞争线路之间的价差,有利于提升大秦与其他线路的竞争力。(目前综合运价比较大致为朔黄<大秦<张唐)。

【华创交运】大秦铁路点评:下调铁路电气化附加费对当期利润影响有限,但提升公司竞争力,或意味着货运价格市场化推进

3、低估值、高股息、稳健品种,适合当下市场风格。

1)随着取消运价优惠以及运量提升,大秦铁路毛利率水平处于恢复期,一季度已达29%,(16Q4为19%,16Q3为14%),未来有望进一步回升至14-15年1-3Q平均35%左右的水平。

2)

预计大秦铁路2017年运量4.2亿吨,实现归属净利118亿元,对应EPS 0.79元,10.4倍PE,1.3倍PB

,2018-19年EPS0.81、0.82元,对应18-19年PE10.1及10.0倍。

3)假设分红比例维持50%,按照2017预计净利润,股息率约4.8%。

4)大秦铁路华创交运二季度重点推荐三金股之一(另两个为中国国航及深赤湾A),受益公路治超、环保趋严以及价格调整后,运量有望持续超预期回升,确定性业绩增长叠加低估值、高股息,适合当下市场风格,维持9.15元目标价不变,对应17年PE11.5倍,4.3%股息率,强调“强推”评级!

风险提示:

运量不及预期。