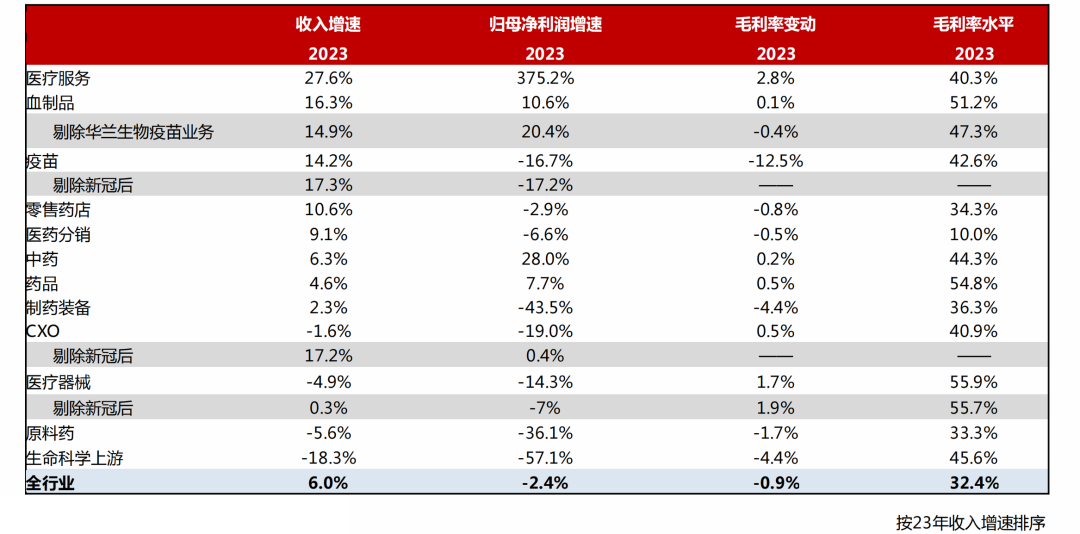

中国医疗行业的结构分化更加明显

。①从收入增速看,2023年医疗服务(+27.6%)、血制品(+16.3%)、疫苗(+14.2%)等板块快速增长。②从归母净利润增速看, 2023年医疗服务(+375%)、中药(+28%)、血制品(+10.6%)等板块高速增长。

中国医药行业2023年年业绩情况

注:选取314家医药上市公司(包含科创板)

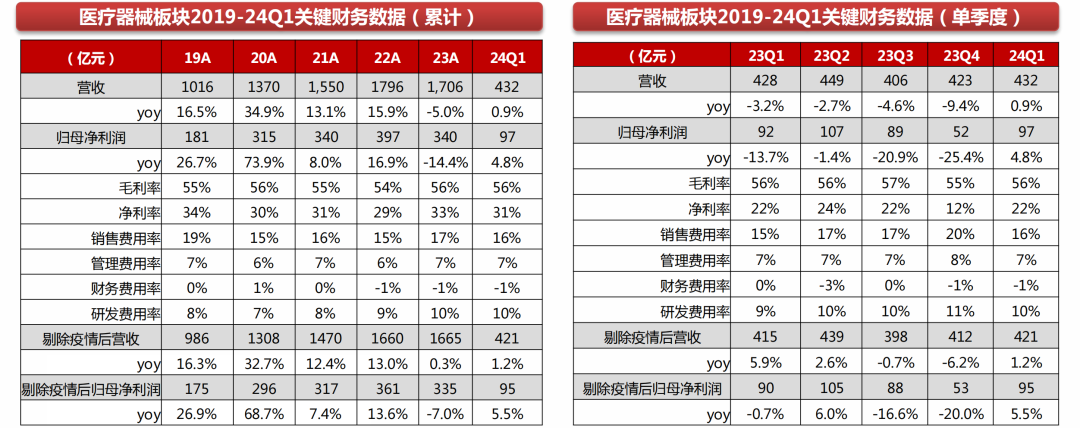

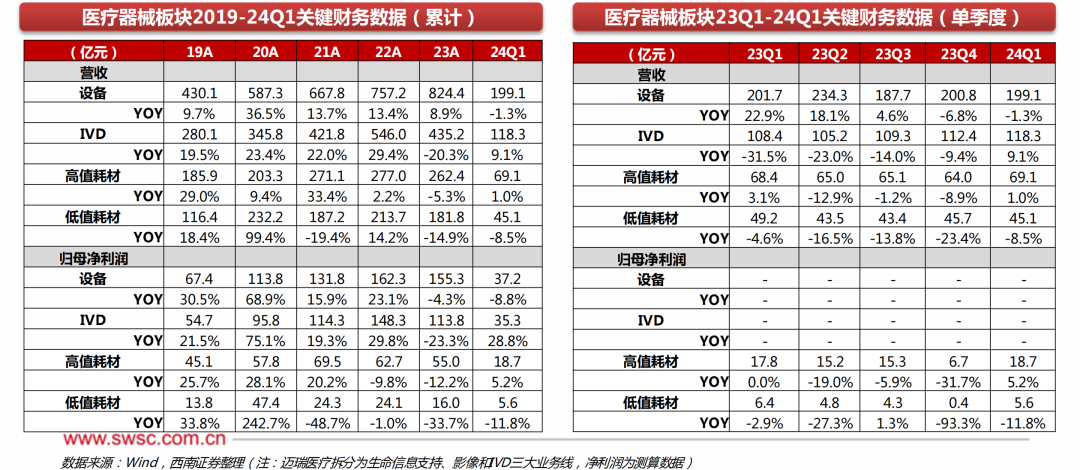

器械板块(73家样本公司,含科创板)2023年度收入170亿元(-5.0%),归母净利润340亿元(-14.4%)。剔除新冠相关业务数据,2023年器械板块收入1665亿元(+0.3%),归母净利润335亿元(-7.0%)。

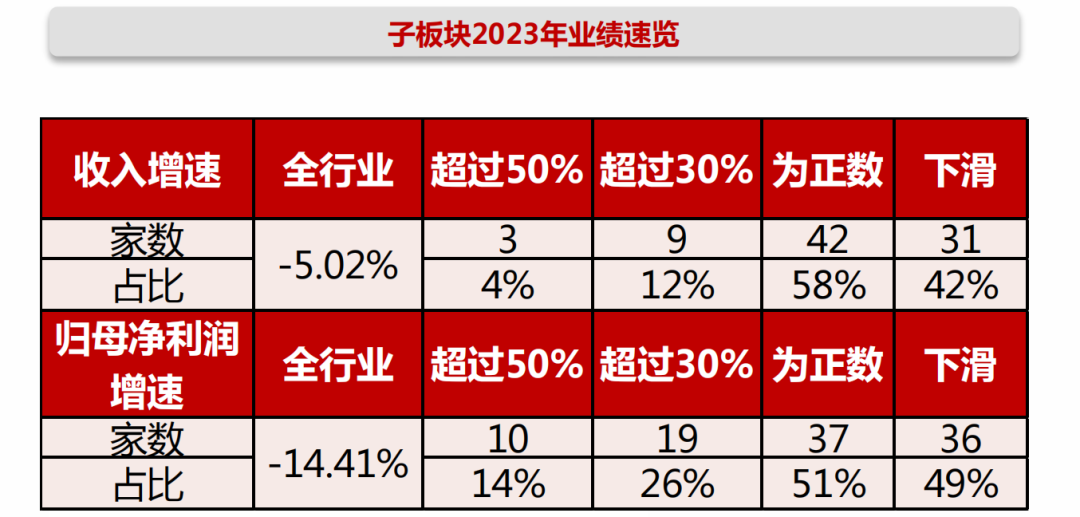

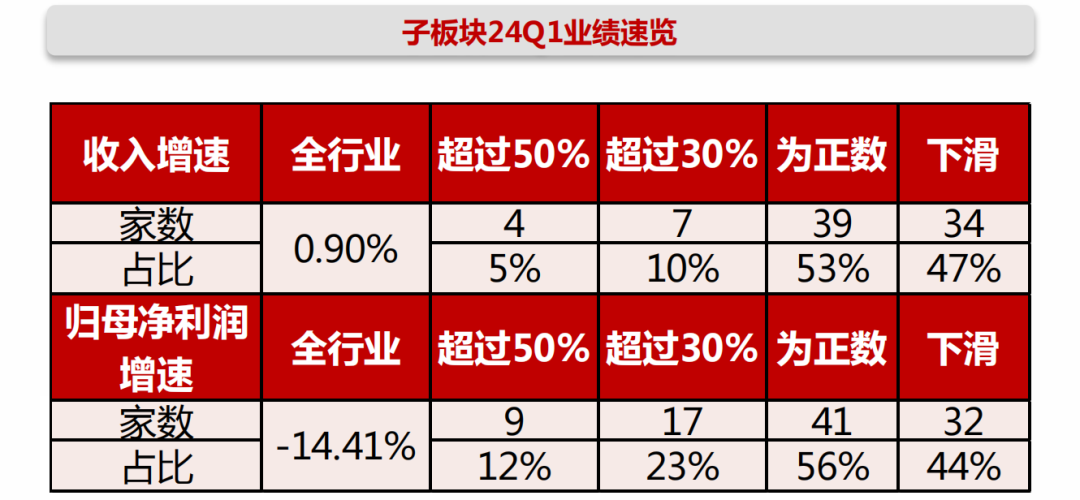

2023年,51%的器械公司净利润实现了同比增长,前十净利润贡献约60%;中国医疗器械总体实力不强,小而分散的格局依旧没有得到改变,绝大多数领域依旧没有出现可撑起一方的大龙头

。其中,收入实现正增长的有42家,占比58%,超过50%增长有3家,占比4%;归母净利润实现正增长的有37家,占比51%,超过50%增长有10家,占比14%。

迈瑞医疗属于中国医疗器械的绝对龙头,收入、归母净利润贡献占比分别为18%、31%

;收入占比第十的新产业收入贡献占比约为2%,归母净利润占比第十的奕瑞科技贡献占比约为2%。2024年Q1,56%器械公司净利润实现同比增长,前十净利润贡献约58%,收入贡献约49%。

2023年收入按不同领域类别:设备收入824.4亿元(+8.9%),归母净利润155.3亿(-4.3%);高耗收入262.4亿元(-5.3%),归母净利润55.0亿元(-12.2%);低耗收入181.8亿元(-14.9%),归母净利润16.0亿元(-33.7%)。

医疗设备

2023年营收实现了近10%的增长,归母净利润同比减少4.3%;受医疗反腐影响,2024年Q1设备板块增速有所放缓。其中,

影像设备

预计国内在2024年H2将迎来医疗设备以旧换新政策提振,同时国际出海业务逻辑不断兑现。

家用设备

在疫情等因素的催生下,以及居民保健意识的提升也在一定程度上得到了快速发展,2024年Q1实现了较大幅度的增长回落,这也和疫情逐渐退却存在一定的关联性;因家用器械不受政策等因素的影响,且属于完全To C业务模式,相对企业整体业务的影响有限,相关企业需重点深耕,注重产品差异化的打磨。

内窥镜设备

目前主要还是遵循进口替代逻辑,技术突破的同时,各家不断展开商业化竞争。

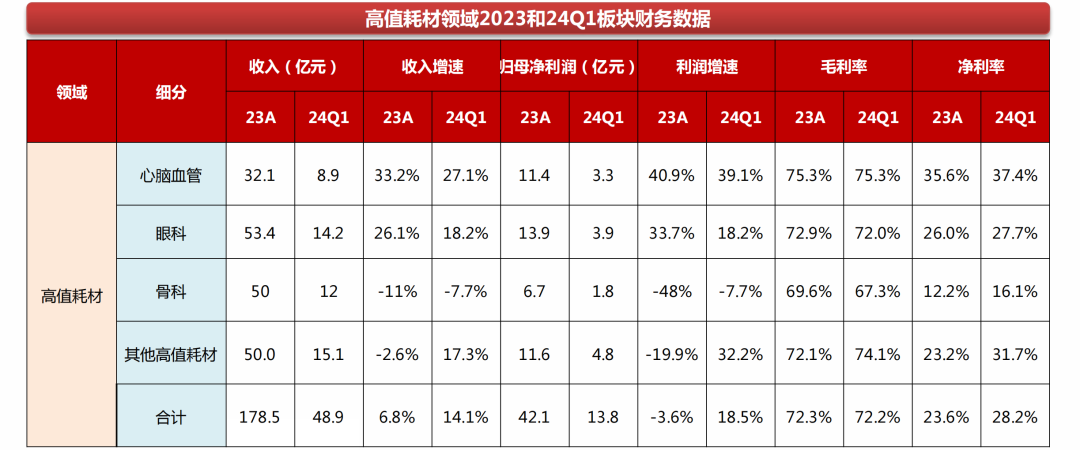

心脑血管

高值耗材随着手术量恢复带来板块销量增长,集采续标/落地后,企业实现以价换量。

骨科

高值耗材由于还处于集采执行落地的初期,还处于业绩调整期当中,业绩相对下滑幅度较大;关节集采执行满一年,营收恢复实现了快速增长。

电生理

集采实现以价换量,2023年惠泰医疗营收实现35.7%,2024年Q1实现30.2%;2023年归母净利润实现49.1%,2024年Q1实现36.5%。

注:高值耗材-心脑血管(剔除乐普医疗和冠昊生物)

低值耗材

受新冠影响较大。

①注射穿刺类

:23年收入同比减少11.3%,归母净利润同比减少28.2%;24Q1收入同比减少5.8%,归母净利润同比减少21.3%。