公共云是由第三方提供一般大众或机构集体使用的云端基础设施,其建立旨在 帮助公司转变管理及使用IT基础设施的方式。截至2015年底,尽管云端使用量仅占企业总工作量的6%,但我们相信此占比会持续扩大。随着公共云平台早期采用阶段的过渡,越来越多的企业会将关键业务应用迁移至公共云平台。因此,我们预计到2019及2025年底,云平台使用量将对应显著扩增19%及50%。

在

此研究报告中,我们预估公共云的年营收将会从2016年的30亿美元增至2020年的140亿美元。此预测是基于市场方向调研,以及与超过12位集团CTO访谈讨论的结果。未来的公共

云市场,在四大巨头-亚马逊、微软、谷歌、阿里巴巴中将会呈现出更集中化的格局。

I.

发展历程

云计算为公司信息化带来的变革得益于1998年SaaS(软体即服务)模式的诞生。SaaS是一种软件交付模式,其本质是即需即用软件,即“一经要求,即可使用”。在这种模式下,软件及相关数据被集中托管在公共云端中,只需通过网络,而不需通过安装就可以使用。现如今,SaaS已成为商业活动中一种常见的交付模式。比如我们平时适用的会计系统、客户关系管理系统、开票系统、人力资源管理系统等商业应用都属于SaaS模式。

2006

年AWS(亚马逊网络服务)和2007年Salesforce.com的出现迎来了IaaS(基础设施即服务)和PaaS(平台即服务)的黎明。IaaS和PaaS是除了SaaS以外的两大主要公共云类型。

IaaS

(Infrastructure as a service)又名“基础设施即服务”,其两大主要功能是计算和储存。对于计算服务,供应商通常根据使用时长收取用户虚拟服务器的使用费。这和企业使用自己的服务器将数据储存在公司内部的数据库中相类似。在存储方面,公共云供应商以每千兆字节(GB)计费。这项服务通常用于提供应用程序使用的静态内容,例如图像等。2006年,亚马逊推出的Amazon S3是全球首项公共云服务。有了它,用户只需以每GB 0.03美金的价格购买服务,就可以自如地从网上下载和储存数据。

PaaS

(Platform as a service)又名“平台即服务”,其本质是一种云端运算服务,能同时提供运算平台与解决方案在云端运算的典型层级中,PaaS层介于SaaS与IaaS之间。它允许开发人员上传应用程序代码,而后PaaS层则执行管理、运行和扩展应用程序所需要的基础架构软件,例如数据库、中间件、负载均衡器等。PaaS将软体研发的平台作为一种服务,以SaaS(软体即服务)的模式交付给用户。因此,PaaS也是SaaS模式的一种应用。但PaaS的出现可以加快SaaS的应用的开发速度。

不同产品有不同的结构和定价。比如,salesforce.com将PaaS,IaaS和底层数据库都绑定在PaaS服务中;而亚马逊的PaaS服务可帮助客户通过软件而非人员来扩展和部署应用程序。

2008

年,IT巨头谷歌和微软也相继进军云计算市场。

虽然公共云已广为人知,且已成为通向公司信息化革新的关键之路,但想要 实现其全面化彻底化的运用,则需要更漫长的等待。我们与公司CIO和CTO的讨论显示,每个公司都有自己的时间安排,公司首先需决定先迁移哪些工作负荷,因此生产工作量的过渡速度会比早期采用者的预期时间超出许多,整个过程或许会长达十年。拿Netflix来讲,于2016年才关闭最终数据中心的Netflix花了整整七年时间才完全迁移到公共云端。

II.

市场格局

作为2006年发起公共云运动的鼻祖,亚马逊网络服务公司在过去十年中一直保持着先发优势,并继续巩固在公有云领域的执牛耳地位。亚马逊公司最近12个月营收111亿美元,超过其第二大竞争对手微软公司4倍,并拥有超过一百万的活跃客户。此业务仍在快速扩张中,同比增长率高达61%。

自2006年以来,十多家大型技术供应商开始创建自己的公共云服务。不同的供应商采用不同的方法。例如,亚马逊选择首先提供IaaS,而后在2011年提供PaaS。然而谷歌和微软选择首先提供更高利润的PaaS服务,在之后的2013年才开始提供IaaS。

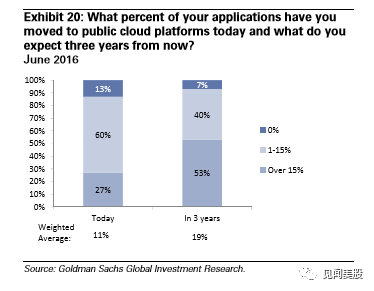

尽管公共云已成为当下热点话题,我们的市场调研结果显示,整个公共云市场仍旧处于早期阶段。另外,在过去几年中,我们进行了定期调研来评估公共云支出部门和整体技术部门的对公共云的态度及情绪。若不包括SaaS在内,尽管目前只有11%的工作量迁移到了云平台,但CIO预计这一数字将在2019年6月前接近19%。若包括SaaS在内,我们与来自不同行业的十位CTO的对话表明,16年底将有四分之一的工作负荷转移到云端,且在5年内增至60%, 10年内达到80%。

III.

前景预测

根据我们自下而上的市场分析,假设2016年公共云市场总额为320亿美元,到2020年这个市场将扩大至1370亿美元。该预测仅包含基础设施即服务(IaaS)和平台即服务(PaaS)收入,由于软体即服务(SaaS)对应用层具有整体封装性,此预测未包含SaaS收入。我们认为,公共云市场结构将会在未来五年内演变成与目前其他平台市场(如操作系统和数据库)相似的市场结构,即前四大厂商份额占当前市场的80%至100%。尽管目前亚马逊占领了公共云市场的高地,其总份额仅达38%。比起高度垄断的软件行业及高度集中化的数据库市场,公共云市场正处于中度集中化的阶段。

为了评估公共云市场是否会逐渐演变成一个完全垄断的市场,我们将从以下四个方面进行考量:

a.

市场渗透:

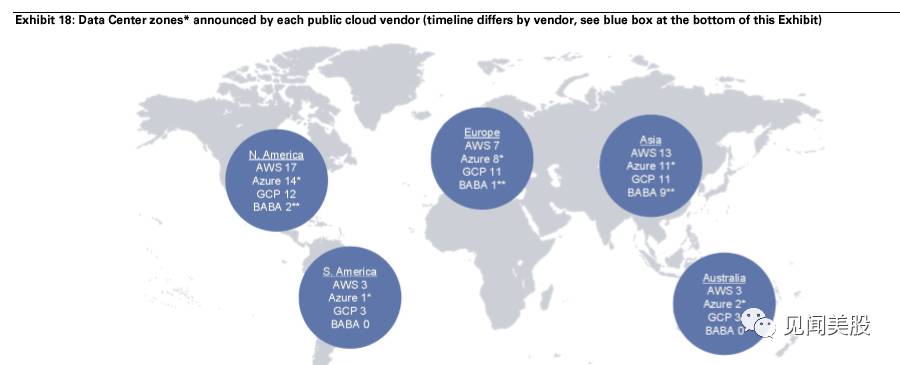

预计到2020年,公共云市场将会从重度集中化演变为重度集中化的格局,四大厂商总份额将达到81%。

b.

定价权:

市场集中化趋势越来越明并不代表厂商的定价权力强于客户。一旦供应商价格上涨过多,客户便会倾向于其他性价比更高的选择。

c.

进入壁垒:

由于任何能够在家庭服务器上提供云空间的人都可以加入市场、参与竞争,因此公共云市场的门槛很低。然而,与行业巨头之间的博弈是以充足的资本为前提的,这往往需要多达数十亿美元的资金来建立世界范围内的多个数据中心、软件及硬件中心。因此,有效竞争的壁垒是非常高的。