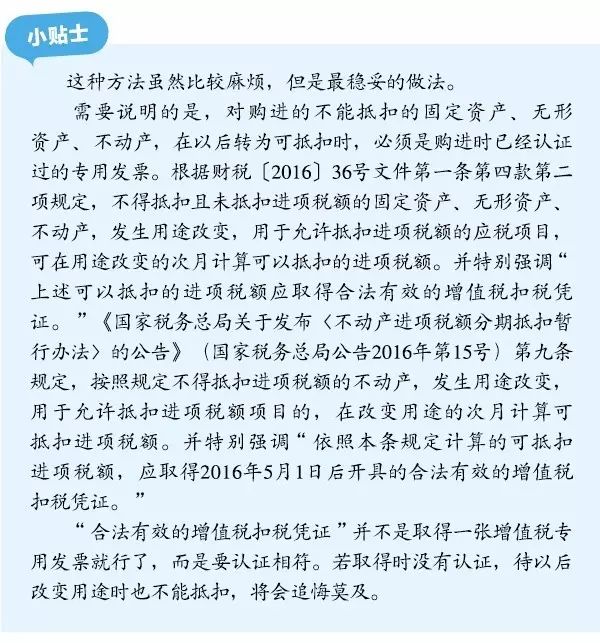

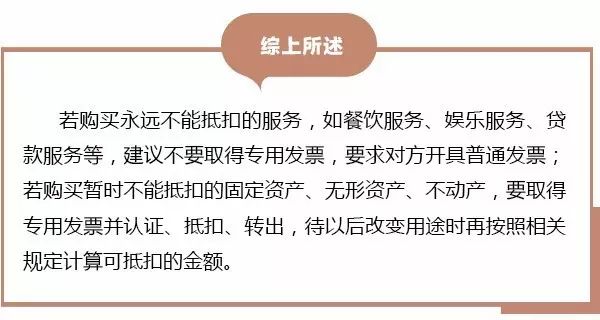

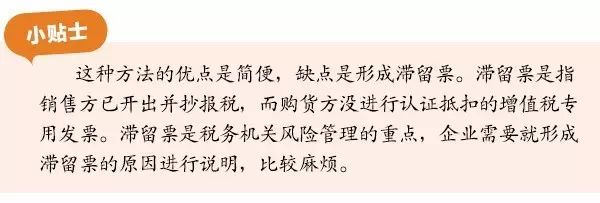

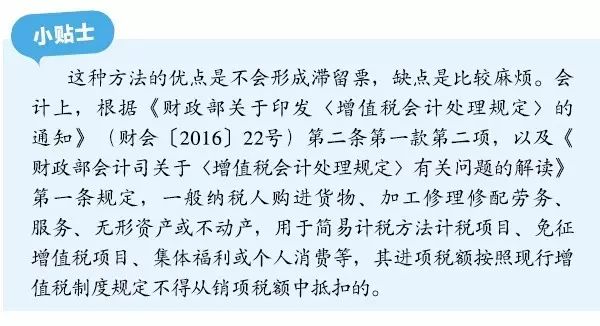

全面营改增后,不少纳税人经常会问,取得不能抵扣项目的专用发票怎么办?如何正确会计处理才没有税收风险?

根据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第五十三条第二款规定,属于下列情形之一的,不得开具增值税专用发票:(一)向消费者个人销售服务、无形资产或者不动产;(二)适用免征增值税规定的应税行为。除此之外,都可以开具专用发票。因此,能否抵扣进项税额与能否开具专用发票没有必然关系,购进餐饮服务、娱乐服务、贷款服务等不能抵扣进项税额,但销售这些服务都可以开具专用发票。

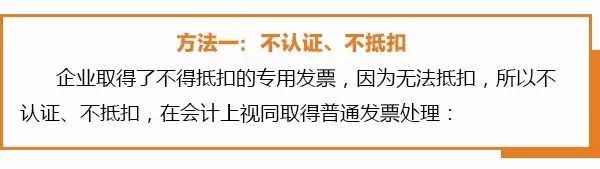

既然开票方可以开具专用发票,那么受票方取得了不得抵扣的专用发票怎么办?笔者认为,有下面三种方法可以使用。

借:相关科目

贷:银行存款

会计处理如下:

①取得增值税专用发票时

借:相关科目

应交税费——待认证进项税额

贷:银行存款

②借:相关科目

贷:应交税费——待认证进项税额

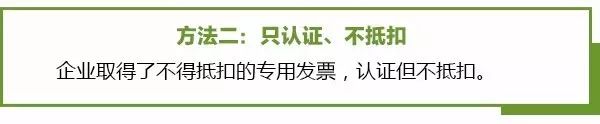

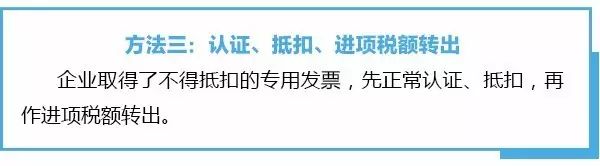

会计处理如下:

①取得增值税专用发票时

借:相关科目

应交税费——待认证进项税额

贷:银行存款(“应付账款”等)

②经税务机关认证后

借:应交税费——应交增值税(进项税额)

贷:应交税费——待认证进项税额

③按现行增值税制度规定转出时

借:相关科目

贷:应交税费——应交增值税(进项税额转出)