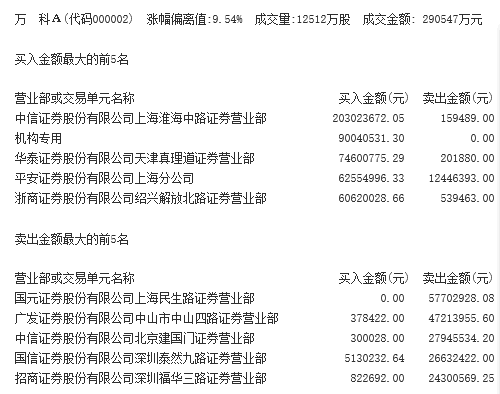

根据深交所公开交易信息发现,6月23日有两路资金大举买入万科A,一是著名游资中信证券上海淮海中路证券营业部,买入金额为2.03亿元,二则是一家机构席位,买入金额为9004.05万元,两者累计买入金额达到2.9亿元,其余三家营业部买入金额则均在6500万元左右。据计算,6月23日买卖万科A前五席位累计净买入金额达到3亿元,主力资金呈现大幅流入状态。

除了内地资金,盘后深股通数据显示,北上资金也加入了争抢万科A股票的行列。目前市场风格偏爱白马股,作为房地产龙头的万科自然会成为资金追逐的对象。

海通分析师涂力磊、贾亚童认为之前压制投资者对万科信心的主要因素来自股权争夺。伴随地铁集团正式成为第一大股东和新一届董事会成员主要由地铁集团和万科推选,股权问题实质大局已定。

涂力磊、贾亚童认为,深圳地铁集团在万科中的基石股东地位,有利于万科股权结构优化,更好地服务地方经济和自身发展,股权问题解决有利保证公司经营稳定,加速发展。

万科A一路上涨,最高兴的非宝能系莫属。在姚振华的带领下,宝能通过高杠杆融资持有万科A25.4%的股权,资金压力紧张,尤其前些日万科A股价再度跌到18一带,又回到了宝能系的成本线附近,由于杠杆融资持股成本还在不断悄然上涨,如今万科A股价走强终于可以暂时松一口气。

值得一提的是,宝能的持股在下个月即将到解禁期,万科股价会否承压仍需观察。

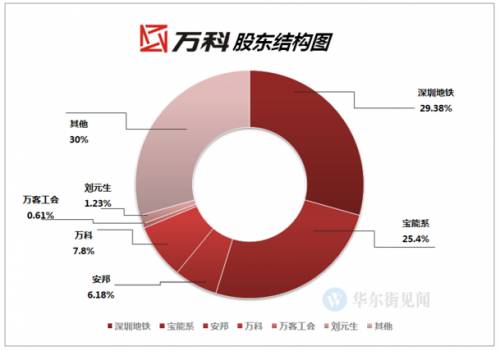

截至目前,万科的股权结构为:在获得恒大14.07%的股权转让之后,深圳地铁持有万科A股份29.38%,宝能系持有约25.4%,安邦持股6.18%,万科通过金鹏和德赢资管计划合计持股7.8%,万科工会持股0.61%,自然人刘元生持股1.23%。

房地产行业越降温,市场的风险偏好越低,股票投资者越倾向配置那些估值已提前反映、甚至过度反映了房地产降温预期的标的。

在房地产繁荣期,政策打压犹如不知何时落下的达摩克里斯之剑,对股票投资者而言,不确定的利空才最具杀伤力;在降温期,政策打压则变成了常量,对股票投资者而言,确定的利空未必是利空了,而且边际也会递减,甚至随着降温加剧,“政策打压”有望转化为“政策托举”利好的可能!

纵观过去几年的地产A股小周期,上述逻辑亦被印证:譬如2011年上半年,当时房地产打压政策也是层出不穷,还加了两次息、上调了六次存款准备金率,行业基本面也是持续降温:新建商品房销售面积累计同比增速从2月份的13.8%滑落至5月份的9.1%、销售额从27.4%滑落至18.1%、新开工面积从27.9%滑落至23.8%、施工面积从39%滑落至32.4%,当时同期沪深300指数显著下跌,但保利的股价却上涨超14%、招商地产的股价却上涨超15%,且申万房地产指数的涨幅在28个行业中能排到前四名!

买房是近20年来普通中国人最重要、最成功的投资渠道,没有之一。如果在2000年投入60万左右,加上5倍杠杆效应,可以在北京三环边上买到8套百平三居,而且房租覆盖房贷还有富裕。通过房价涨幅估算,到今天,这笔钱大概变成了1个亿,资产增值160倍左右,小目标就这么实现了。

毋庸置疑,很多人通过买房赚了很多钱,也改变了命运,有没有买房甚至成为阶层分野的重要指标。根据胡润的财富报告,职业炒房客已经成为新富阶层的重要组成部分。

但是我们或许忽略了另一个重要的投资机会,那就是房地产股。事实上,作为公司业绩和行业前景的重要体现,房地产公司股价随着房价大涨的逻辑是显而易见的。

以1999年以来的数据比较,全国房价上涨3.49倍,而房地产指数上涨了4.36倍,实际上,房地产股票是跑赢了房价的。从龙头品种比较来看,万科A 20年来上涨超过200倍,华夏幸福12年来上涨接近300倍,和一线城市近20年来房价上涨30倍、最大收益150倍相比,优质房产股的收益还是完胜的。