更多、更及时的干货内容,请关注扑克投资家网站

文 | 长江证券钢铁小组

来源 | 长江钢铁,ID:steelcjsc

编辑 | 扑克投资家,转载请注明出处

导读:3月底以来的暴涨行情,捧红了石墨电极,更成就了方大炭素。时至今日,虽然市场有关石墨电极信息铺天盖地,但却纷繁琐碎,以至于很多人对石墨电极为何涨价,行情何以如此汹涌,后续又会怎样演绎,公司股价空间多大,可能仍然如雾里看花。

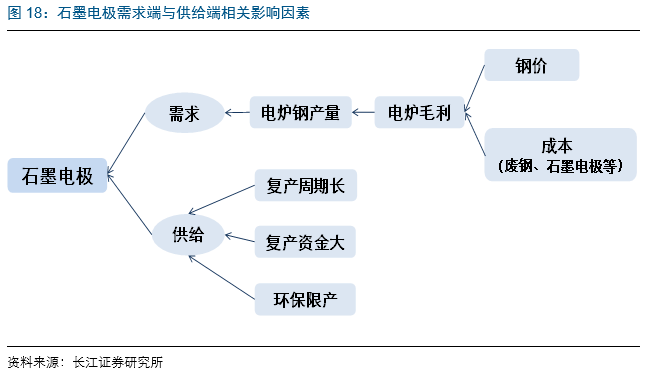

需求永远是导致价格上涨的首要因素。很明显,导致本轮石墨电极涨价的本质原因,便是政策取缔中频炉产生的钢铁供需缺口导致冶炼环节持续高盈利,叠加废钢降价引致电弧炉炼钢成本由劣转优,进而驱动电弧炉产量快速提升,对中频炉乃至转炉炼钢进行替代带来的需求增长所致。当然,与总量需求扩张相比,因缺乏总体增长,存量需求替代往往偏弱,幅度有限,但得益供给弹性不足,石墨电极涨价表现不弱反强:一方面,长达半年生产周期制约短期供给释放,另一方面,环保限产等行政化手段也持续压制供给弹性。

石墨电极价格强势格局若被打破,要么是供给出现放量,要么是需求开始回落。供给短期缺乏弹性,相较而言,需求波动更为频繁,毕竟电炉钢产量将直接跟随电弧炉环节盈利而变动,而除了废钢价格上涨、钢价下跌,维持涨势的石墨电极价格本身也会阻碍电弧炉盈利提高。因此,预计终结本轮石墨电极涨价的更可能是需求因素,这最终将取决于电弧炉及钢铁冶炼环节整体盈利持续性。就目前来看,冶炼环节持续高盈利将继续支撑石墨电极需求释放,叠加供给仍在受限区间,预计石墨电极价格强势周期仍将延续一段时间。

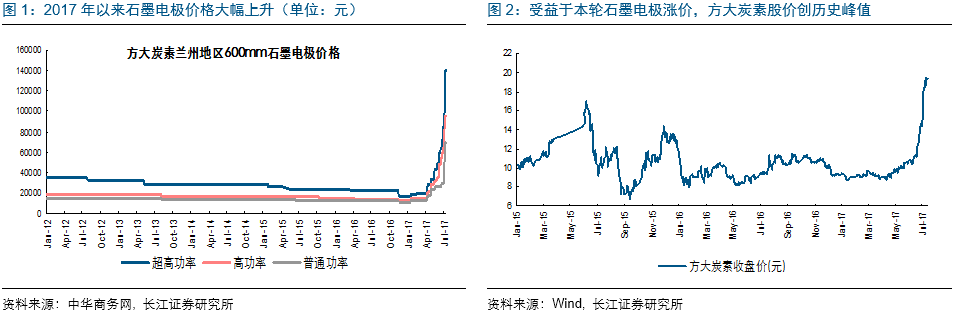

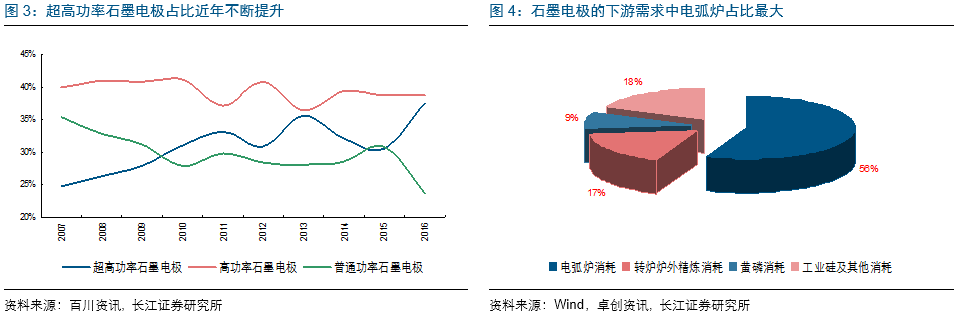

3月底以来,连翻数倍的暴涨行情,捧红了石墨电极,更成就了方大炭素,公司股价因此创出历史新高。

时至今日,虽然市场有关石墨电极信息铺天盖地,但却纷纷琐碎,以至于很多人可能对石墨电极价格为何上涨,行情何以如此汹涌,后续又会怎样演绎,公司股价空间多大,仍然如水中望月。

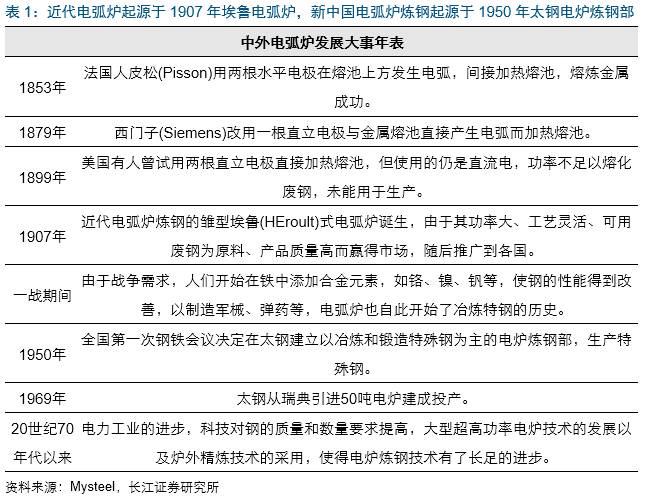

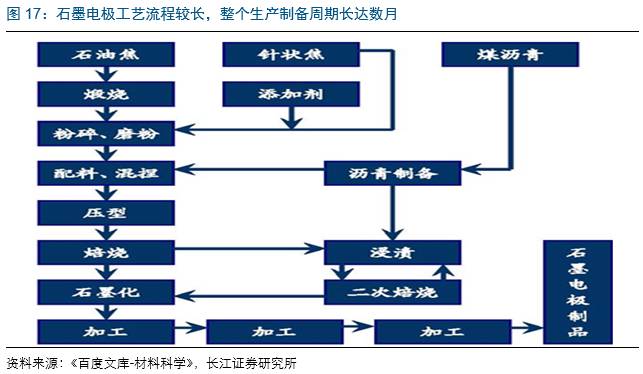

石墨电极是以石油焦、针状焦为原料,煤沥青作结合剂,经煅烧、配料、混捏、压型、焙烧、石墨化、机加工等程序制造而成。根据其质量指标高低,可分为普通功率、高功率和超高功率,超高功率石墨电极占比近年不断提升,2016年占比已达38%。

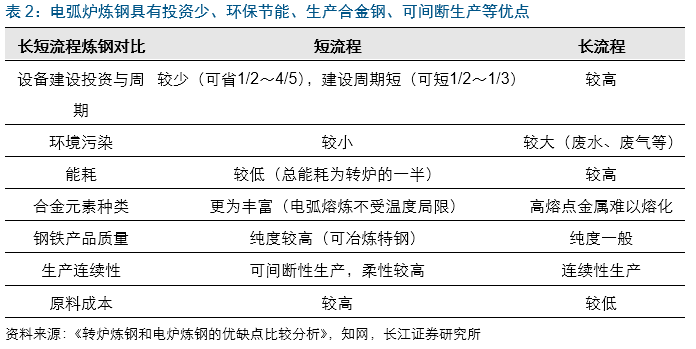

石墨电极下游主要包括电弧炉炼钢、黄磷工业、磨料和工业硅等,其中电弧炉炼钢占比石墨电极需求一半以上。因此,为了研究石墨电极,我们不得不从电弧炉炼钢说起。

2.1 缘何而生?——精炼特钢需要催生应用

全球范围内,电弧炉炼钢起源可上溯到1853年,当年法国人皮松(Pisson)用两根水平电极在熔池上方发生电弧,间接加热熔池并熔炼金属成功。而近代电弧炉炼钢雏型是1907年美国出现的埃鲁(HEroult)式电弧炉,由于其功率大、工艺灵活、可用废钢为原料、产品质量高等优点而赢得市场。

新中国电弧炉炼钢历史起源于太原钢铁,1950年,全国第一次钢铁会议决定在太钢建立以冶炼和锻造特殊钢为主的电炉炼钢部,生产特殊钢。与西方国家不同,我国兴建电弧炉生产基地,主要是出于冶炼特钢需求考虑。

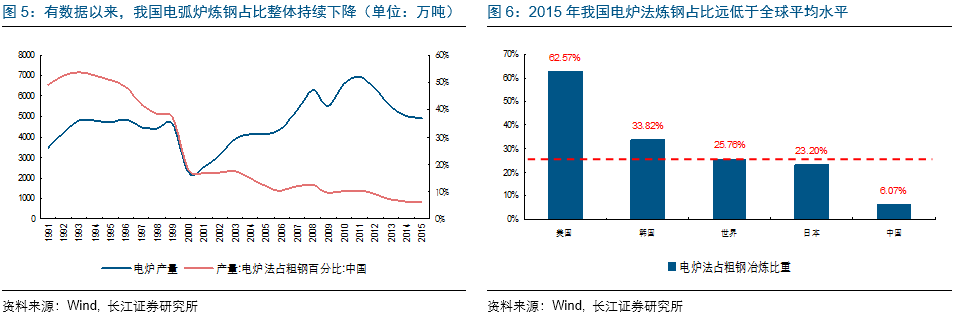

2.2 为何受困?——废钢紧供应致使成本劣势

虽然新中国电弧炉炼钢起步于上世纪50年代,但近年发展并不顺利,电弧炉炼钢占比自有数据以来整体呈下降趋势,其背后的核心原因在于,一方面,电弧炉冶炼更有优势的特钢领域过去几年发展速度不及普钢,另一方面,而作为一种相对更新的工艺,电弧炉对普钢冶炼领域渗透一直受制于其成本较高的劣势。

电弧炉炼钢主要原料是废钢,过去几年废钢

供给相对不足,导致废钢价格较为强势,成为制约电弧炉炼钢成本优化的主要因素。

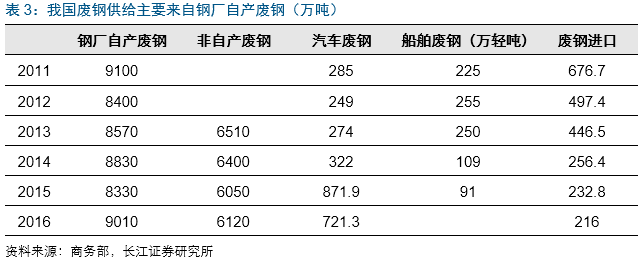

我国废钢供给主要来自钢厂自产废钢和社会废钢,其中钢厂废钢占主要部分。社会废钢主要产自制造业,其中汽车废钢占比较大。而废钢需求方面,包括钢厂废钢、社会废钢在内,除用于电弧炉炼钢之外,更大用途在于转炉添加和中频炉。

由于与发达国家相比,我国钢铁产业起步较晚,尤其是制造业积累较少,导致废钢供给相对不足,进而使得过去几年国内废钢价格相对强势,也就自然推升了电弧炉炼钢成本。

2.3 新近变化?——废钢走弱驱动电弧炉替代

不过,关于电弧炉炼钢,2011年底以来,一些积极的因素正不断累积,电弧炉与转炉炼钢优劣格局已于近期悄然生变。

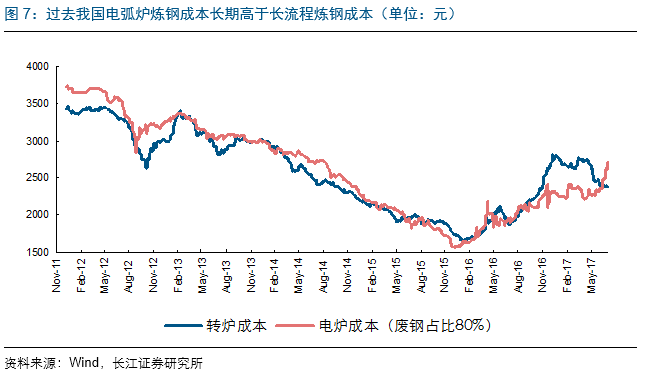

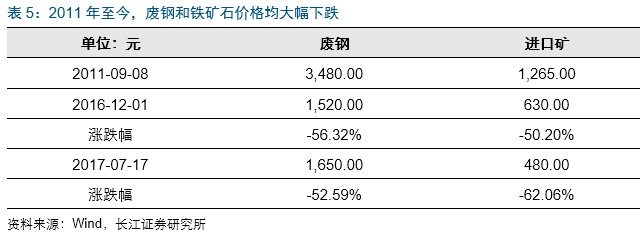

长短流程炼钢成本已接近

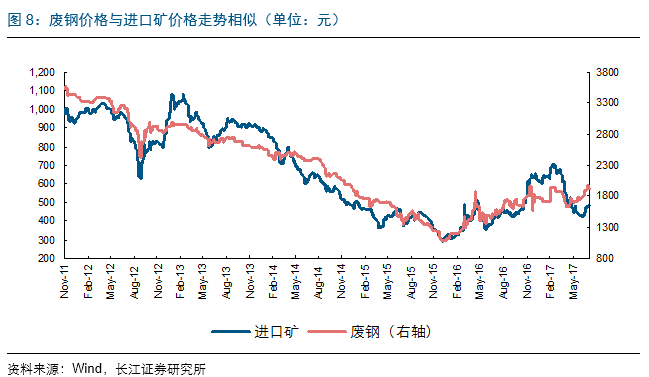

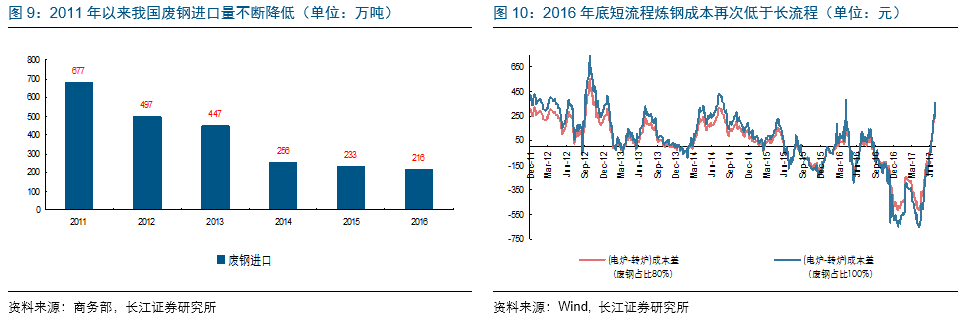

首先,尽管一直以来,市场印象中铁矿石供给格局在黑色中最弱,理论上近年价格跌幅会更大,但事实却是,从2011年9月高点到2016年年底,进口矿与废钢价格分别下跌了50.20%、56.32%,显示出废钢近年供需格局也并未有市场此前想象中坚挺。其中,尤为值得注意的是,2016年年底以来,电弧炉炼钢成本相比转炉炼钢已经发生逆转,开始显现相对优势。

之所以废钢价格走势弱化,应是其供需格局周期性演变所致,2011年以来我国废钢进口量不断降低,对外依赖度持续下降,侧面说明我国废钢供给相对不足的局面有所缓解,其背后的原因,一方面是源于电弧炉炼钢产量降低导致对废钢需求减少,另一方面也源于我国废钢供给格局在潜移默化地发生着变化。

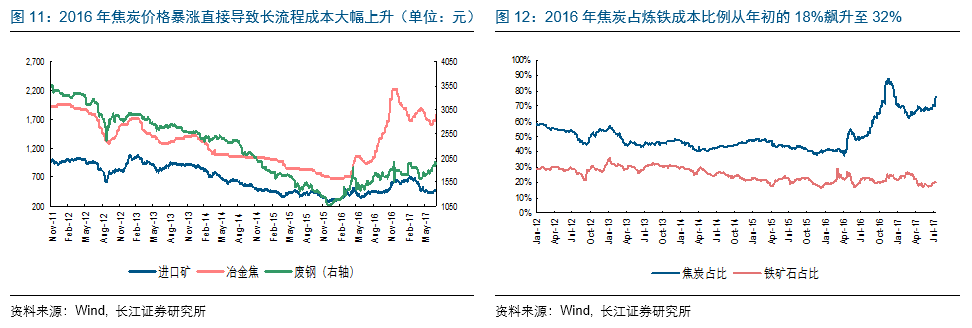

2016年9月以后,很大程度上源于焦炭价格暴涨推升长流程炼钢成本,我国电弧炉炼钢成本劣势逐渐转优。

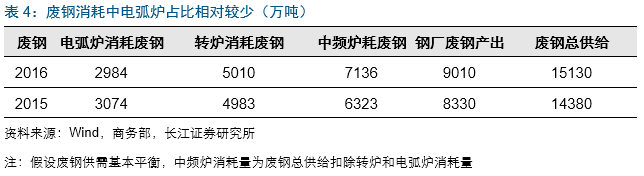

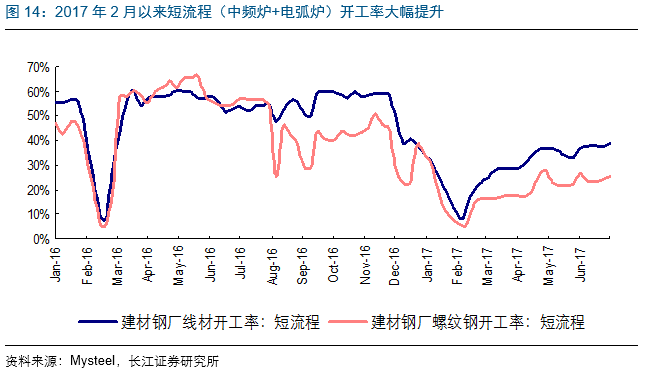

中频炉去产能致电弧炉开工率提高

2016年4季度开始,随着钢铁行业供给侧改革政策推进,打击地条钢跃然成为淘汰落后产能重中之重。2017年1月10日,发改委副主任在中钢协2017理事会议上表示,2017年6月30日前全部清除地条钢。截至2017年3月16日,据卓创资讯统计,我国39%中频炉已经拆除。

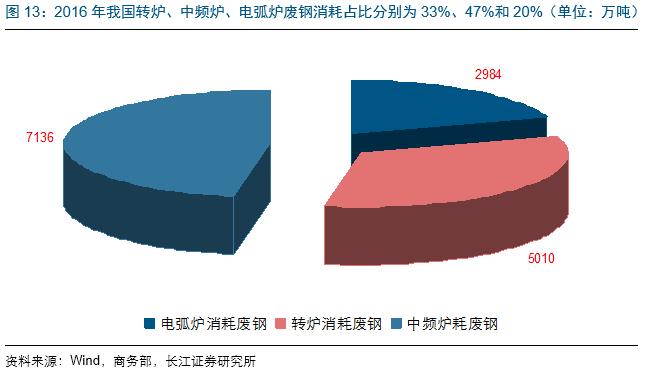

与电弧炉冶炼相似,地条钢对应的中频炉冶炼工艺同样以废钢为主要原料,2016年,中频炉消耗废钢量约7136万吨,占比废钢总需求的47%。

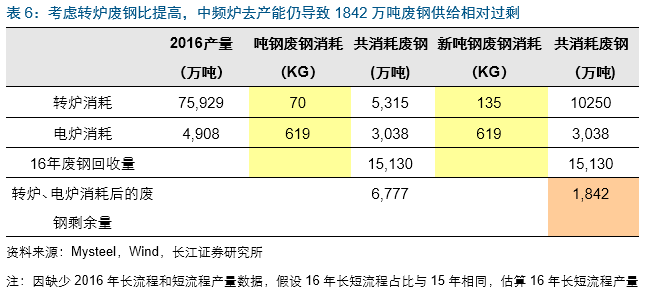

随着中频炉产能不断关停,废钢需求遭受抑制。考虑到转炉提高废钢比后,测算出每年仍有约1842万吨废钢供给相对过剩,由此促成了2016年4季度以来的废钢价格势弱局面,从而为电弧炉重启创造了市场条件。其中,2017年4月份,电弧炉炼钢相比转炉的成本优势一度扩大至500元以上,电弧炉因阶段性成本优势而部分替代转炉充当增量供给趋势明显。

随着长短流程炼钢成本接近、电弧炉开工率提高,石墨电极的价格也开始发生变化。接下来就来复盘这个过往沉寂领域涨价的前前后后。

3.1 上游废钢弱势驱动替代需求周期

作为电弧炉炼钢耗材,电弧炉开工率不断提升,自然带来石墨电极需求增长,石墨电极价格也因此从去年4季度企稳行情,演化为今年3月以来的暴涨模式。

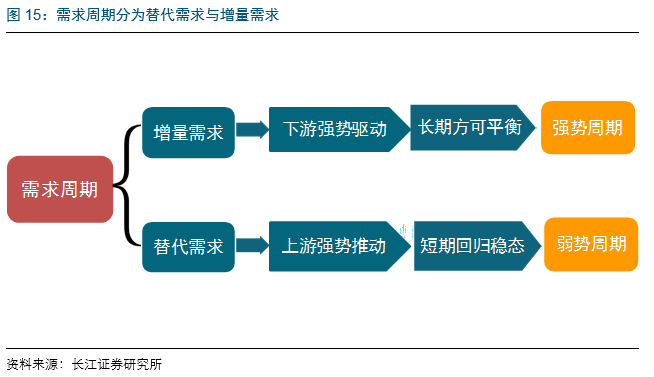

其根源来自于政策取缔中频炉产生的钢铁供需缺口导致冶炼环节持续高盈利,叠加废钢降价引致电弧炉炼钢成本由劣转优,进而驱动电弧炉产量快速提升,对中频炉乃至转炉炼钢进行替代带来的需求增长所致。不难看出,与其他商品涨价类似,需求端转好,是本轮石墨电极涨价的本质触因。不过,需要注意的是,与通常的下游景气触发的增量需求周期所不同的是,带来本轮石墨电极涨价的电弧炉炼钢产量提升,是源自上游废钢弱势推动的替代需求周期。理论上讲,相比于增量需求周期而言,替代需求周期相对弱势。

3.2 供给弹性不足,弱势周期并不弱

为何一个相对弱势的需求周期,引起的产品价格反弹却能够如此猛烈?其背后的逻辑在于,这一轮替代需求周期爆发的领域、背景不同,涨价标的——石墨电极供给缺乏弹性。

3.2.1 生产周期长,供给短期零弹性

据经验统计,超高功率石墨电极生产要依次经历的流程和相应时间为:电极压型(3天)——焙烧(25天)——浸渍(4天)——再焙烧(15天)——石墨化(15天)——机加工、质检(2天)——成品包装发货(1天),这意味着一批超高功率石墨电极从投料到产品出货,不停顿生产最快产出周期也要65天,而一般正常生产周期为90天左右。同时,由于电极接头的生产比电极要多三个工序,其生产周期自然要更长。

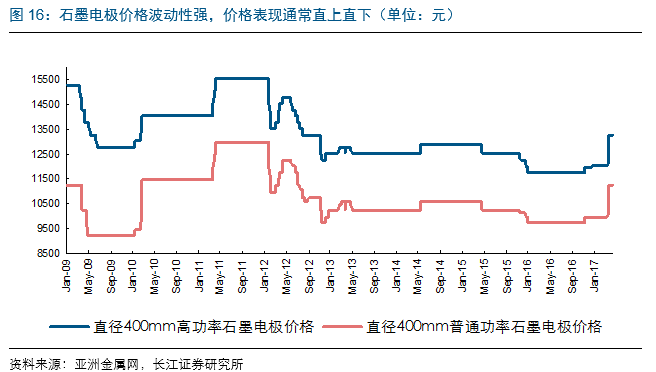

因此,综合来看,石墨电极及接头的合计产出周期或许长达半年。供给调整较长的滞后期,显著增强了石墨电极价格的波动性,历史上来看,石墨电极价格表现经常直上直下。

就本轮行情而言,即使以石墨电极价格飙涨、炭素企业盈利明显改善的今年3月开始算起,石墨电极厂商开始复产,未来石墨电极供给或集中增加的阶段也在9-10月。而在此期间,石墨电极行业供给几乎零弹性。这是现阶段石墨电极供给受限的首要因素。

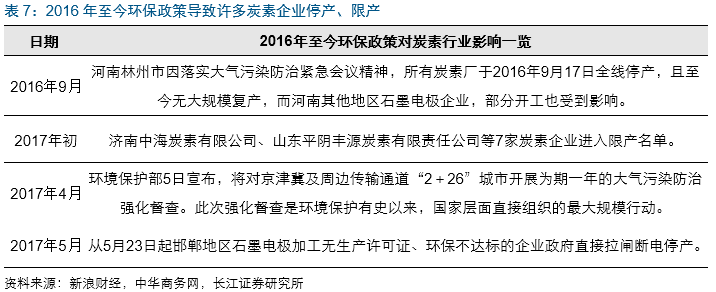

3.2.2 环保频限产,扰乱产出节奏

环保限产等行政化的供给调整,也一直是制约石墨电极供给释放的另一重要因素。在需求边际好转的过程中,2017年2月开始,京津冀地区连续的环保限产压制了石墨电极即期供给,也促进了石墨电极价格上涨。

石墨电极价格强势格局若被打破,要么是供给出现放量,要么是需求开始回落。

4.1 短期供给曲线缺乏弹性,环保限产尚难解除

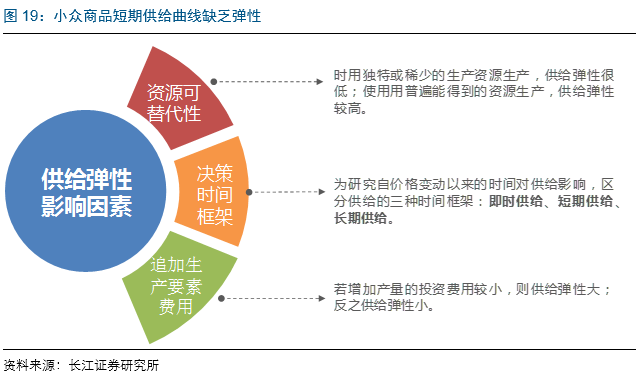

尽管中长期来看,石墨电极价格终将见顶,不过,不同于大宗商品的是,由于小众化属性利好行业供需两端,本轮石墨电极短期涨价时间或许会延续更久。

小众领域,短期供给曲线缺乏弹性

供给弹性的大小取决于:(1)资源替代的可能性;(2)供给决策的时间框架;(3)增加产量所需追加生产要素费用的大小。其中,隶属于供给决策的时间框架范畴内的短期供给曲线形态的区别,决定了小众商品与大宗商品短期供给弹性的不同。

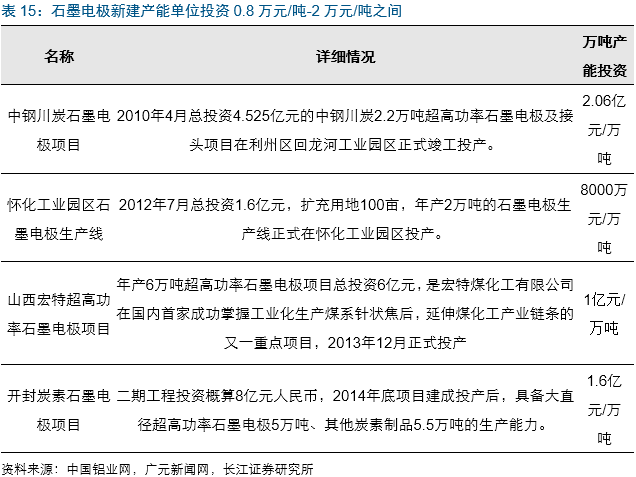

与钢铁等大宗商品领域包括资金、人员等生产要素丰富,短期供给弹性较大所不同的是,石墨电极2016年年产量仅50多万吨,市场参与主体、资金等生产要素相对有限,致使行业短期生产组织能力相对较弱,短期供给曲线缺乏弹性。

久经低迷与环保限产,压制供给释放

当然,除了行业小众化属性因素外,供给端当前的市场化与行政化调整,也有望助涨本轮石墨电极价格。

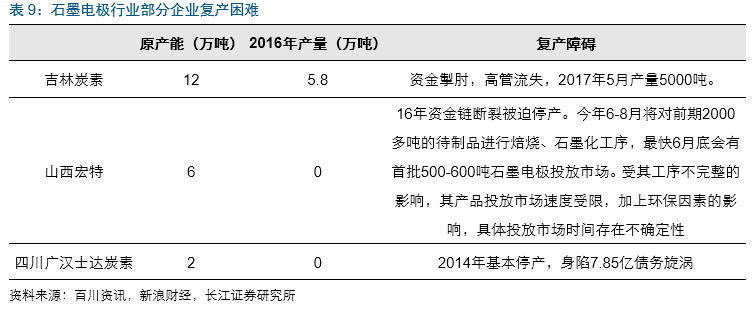

市场化调整方面,石墨电极行业虽然小众,但其生产对于技术、人员和资金的要求均较高,在历经过去几年行情低迷之后,停产企业复产恐怕难以一蹴而就。

一方面,客观因素而言,从可知的2015/16年行业产能利用率均不足60%来看,行业剩余产能停产事件或长达2年,相关人员、资金乃至技术或流失严重,进而增加了其短期复产难度;另一方面,预期层面而言,石墨电极生产周期长达半年,也进一步放大了相关厂商生产决策难度。

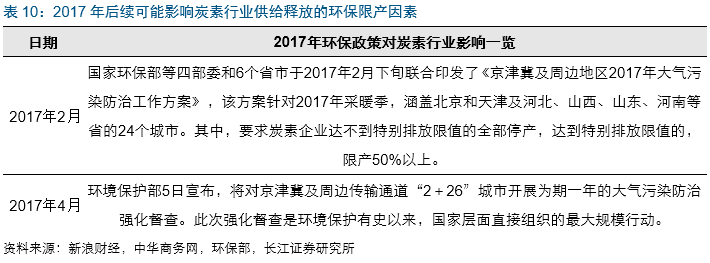

行政化调整方面,前期助涨本轮石墨电极涨价的环保限产因素,在后续阶段依然是制约石墨电极供给释放的重要因素。其中,环保部2月下达2017年北方供暖季(一般认为时间阶段是11.15-3.15),“2+26”城市相关炭素企业需停、限产,涉及地区包括河北、山东、山西、河南等,均是石墨电极产能分布较为集中区域。

4.2 需求波动更为频繁,涨价终结或伏笔于此

供给短期缺乏弹性,相较而言,需求波动更为频繁,毕竟电炉钢产量将直接跟随电弧炉环节盈利而变动,而除了废钢价格上涨、钢价下跌,维持涨势的石墨电极价格本身也会阻碍电弧炉盈利提高。因此,预计终结本轮石墨电极涨价的更可能是需求因素,这最终将取决于电弧炉及钢铁冶炼环节整体盈利持续性。

4.3 长周期过剩不改理应有顶,价格理论峰值或达25万元

根据美国石墨电极龙头企业尤卡年报披露数据测算,2016年我国石墨电极产能约为95.41万吨,总产量为50.41万吨,产能利用率仅为52.84%,表明当时我国石墨电极过剩程度严峻。

长期来看,即便将未来电弧炉产能利用率提升、“中改电”等对于石墨电极需求增量因素全部考虑在内,我国石墨电极供给过剩状态依然难改。

在此,我们假设未来电弧炉炼钢产能利用率持续保持在90%左右,工业硅和黄磷等消耗石墨电极量与当前水平相同。综合考虑电弧炉产能利用率提升、中改电等对于石墨电极需求增量并以2016年产能作为基础,测算出未来石墨电极总量需求为72-79万吨,对应行业产能利用率为75%-83%。参考国际经验,石墨电极行业产能利用率最高却达92%,意味着行业过剩程度依然较大。因此,长期来看,石墨电极价格理当存在顶部区间。

或许石墨电极价格见顶时间短时难见,但顶部有望达到怎样高度依然为市场所关注,为此,我们不妨做个简单测算。

由于价格由供需决定,石墨电极涨价终结方式,自然或源于供给释放,或源于需求回落。考虑到小众领域短期供给缺乏弹性叠加市场与行政化产能调整压制供给,因此,终结石墨电极涨价的更可能是需求端因素,即电弧炉因盈利不足而减产。

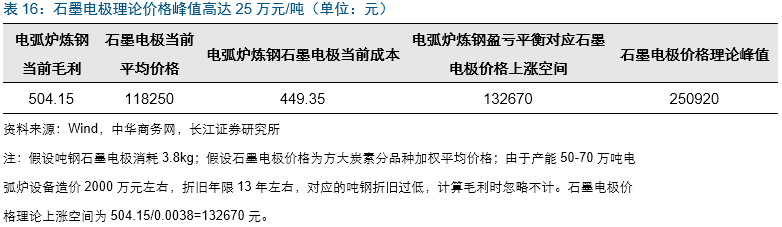

在此,我们做如下假设:1)在石墨电极供给零增长;2)电弧炉当前高位盈利持续;3)石墨电极后续涨价完全挤压掉电弧炉炼钢当前利润空间。由此简单测算出,石墨电极理论价格峰值约为25万元。当然,上述假设尤其乐观,而实际情况是,期间石墨电极供给的任何增量及电弧炉盈利的任何减量,都会压低石墨电极价格顶部水平,甚至供需两端无显著变化,涨价亦有可能终止。

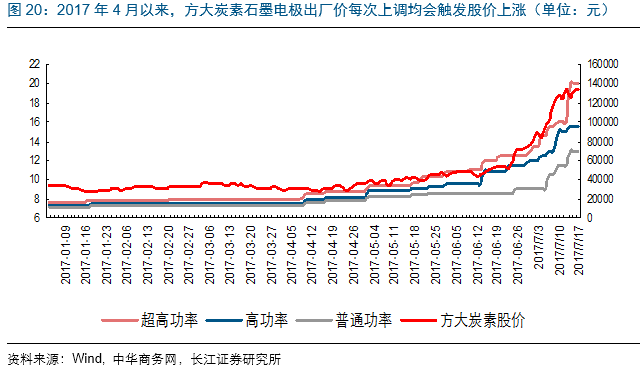

涨价的迅猛与标的的稀缺,使得公司作为石墨电极领域龙头,股价表也异常突出,石墨电极涨价往往成为股价上涨的持续催化剂。

那么面对如此行情,公司业绩弹性究竟多大,市值是否仍有空间,仍是市场关注的焦点。

5.1 业绩弹性较大,今年年化可超40亿

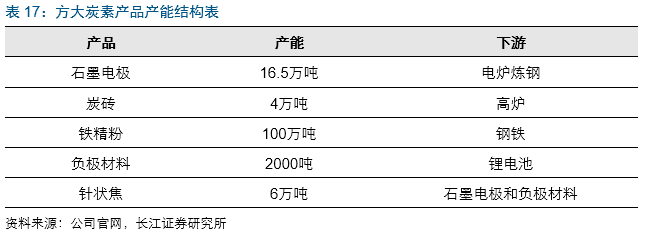

方大炭素目前拥有产能分别为石墨电极16.5万吨、炭砖4万吨、负极材料2000吨、铁精粉100万吨,以产量而论,公司在我国石墨电极行业的市场占有率约25%,是中国最大的民营炭素企业,亚洲第一、世界第三大石墨电极制造商。

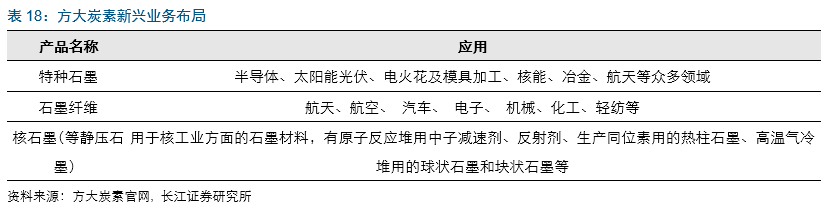

除了传统石墨电极业务,方大炭素在发展过程中借鉴了德国西格里和美国尤卡的历史经验,在夯实主营业务基础的同时,不忘投资未来:一方面,收购喜科墨,向上游原材料领域进军;另一方面,发展包括核石墨等在内的特种石墨,收购江城碳纤维,进军碳纤维领域,创造更多利润增长点。

同时,民营管理机制灵活,管控得力。2017年6月公司发布股票期权与限制性股票激励计划草案,拟向激励对象授予 3,950.6 万份股票期权,行权价格调整后为9.44元,拟向激励对象授予 6,969.2 万股公司限制性股票,授予价格调整后为4.71元,股权激励计划有利于提振员工积极性。

业绩测算方面,作出如下假设:

(1)莱河矿业(公司矿石业务子公司)产能为100万吨且库存低位,假设莱河矿业2017年产量100万吨,基于矿石资源类成本相对刚性,假设今年矿石吨成本与2016年相同。

(2)根据鑫椤资讯统计,未来新投放的电弧炉大部分使用500-550mm口径的石墨电极,以公司500mm品种石墨电极价格进行测算。

(3)由于500mm规格品种在各功率内部相对高端,以其价格为基础测算收入与2016年实际炭素业务吨收入存在67.3%比例关系,从而再以此比例折算出公司实际炭素业务加权价格:

2017公司产品实际加权价格=2016年价格(各口径各功率加权价)+2017年综合产品价格变动(500mm口径各功率价格变动经67.3%折算)

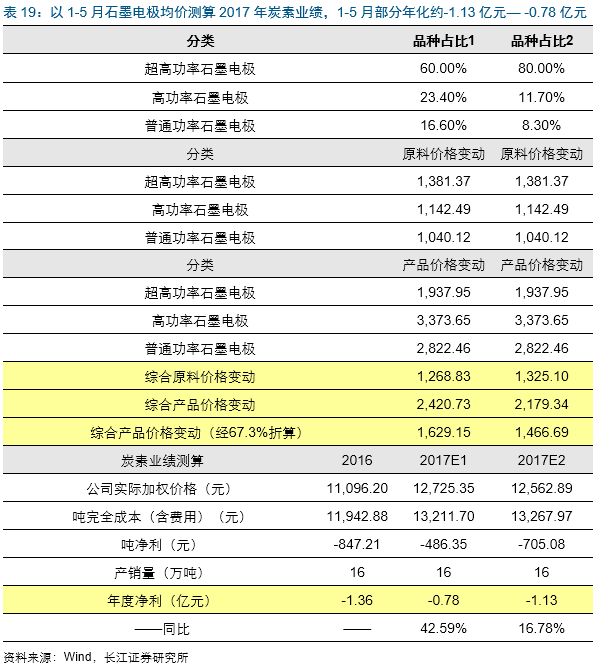

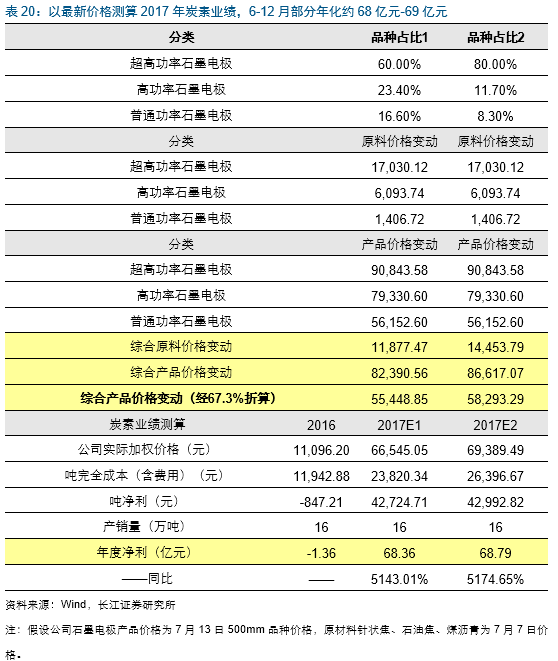

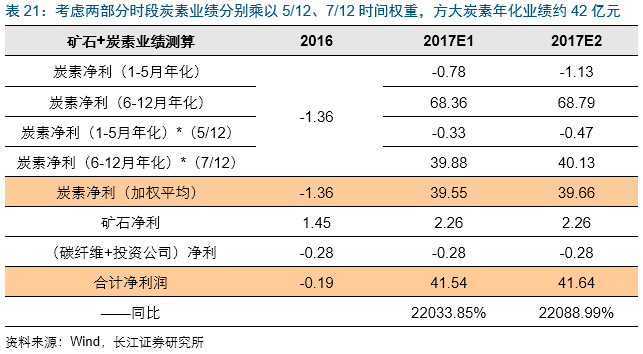

(4)基于前5月石墨电极涨价节奏相对平稳,以前五月石墨电极和原料价格变化测算其对应盈利;源于供需错配缺口支撑当前强势价格基础,今年6月至12月采用当前最新行业价格予以测算。两部分时段炭素业务业绩分别乘以5/12、7/12时间权重,得出碳素业务净利,再综合矿石净利与(碳纤维+投资公司)净利,最终测算公司年化业绩约为42亿元。

5.2 投资看长做短,紧盯价格

尽管公司年化业绩丰厚,但周期领域盈利波动巨大,业绩年化估值或许并不可取。为此,我们不妨利用DCF理论,从估值本质出发揭开类似石墨电极这类暴涨周期行业估值之谜,以期为投资方大炭素及类似标的提供一些思考。

根据DCF估值(贴现现金流法)理论,产品价格上涨提升股票市值理所当然。不过,需要注意的是,在两阶段模型中,对于不同类型企业,在估算企业永续期自由现金流时,并不能一视同仁:不同于消费与成长领域,其行业成长属性,使得永续期自由现金流可以通过设定永续增长率来实现,周期领域永续期自由现金流测算,更应选取其均衡状态下稳定现金流。

由于周期领域涨价只是源于阶段性供需错配,即期供需矛盾一刻得不到缓解,周期品涨价行情就会持续,但是,周期领域循环罔替,周期行业当前的高盈利并不意味着持续的高盈利,企业后续现金流的大小最终仍取决于其所处的周期阶段。

就石墨电极领域而言,在其供需大概率错配的未来几个月甚至一两年时间里,石墨电极价格仍将强势,方大炭素自由现金流也相应丰腴;但供需结构恢复平衡之后,石墨电极行业暴利将随之终结,方大炭素自由现金流也将回归均衡水平。

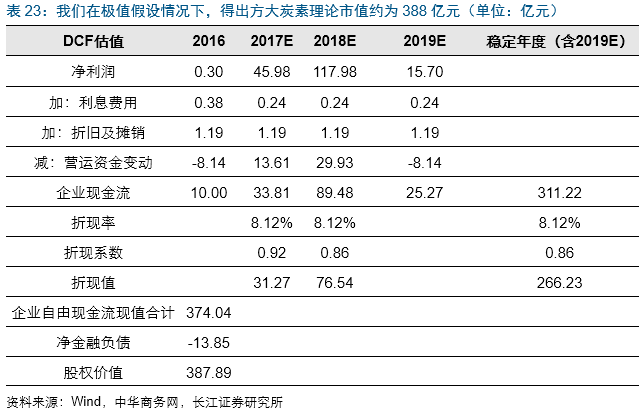

在此理论基础上,我们对方大炭素极限理论市值做简单测算。

1、基础假设

1)关于石墨电极价格假设

我们以一个极限假设的思路开始测算。2011-2016年电弧炉炼钢平均吨毛利为-82.90元,不过随着行业触底反弹以及改革增强行业盈利韧性,2015年以来电弧炉炼钢平均吨毛利升至99.35元,而当前最新吨毛利为504.15元。假设石墨电极成本上涨挤压电弧炉炼钢毛利至50元这一2014年4月以来均值水平,其他条件保持不变,则石墨电极涨价空间为12万元左右;另一方面,考虑到石墨电极产能投建周期2年左右,因此,乐观假设2018年底石墨电极价格见顶较为合适。在涨价节奏方面,为了方便测算,在未来价格见顶前,我们假设石墨电极价格均匀上涨。

2)关于wacc假设

wacc表示公司整体平均资金成本,也可用来衡量一个项目是否值得投资,即若项目的回报低于wacc,那应该放弃投资。因此,wacc具有融资成本属性,用来作为融资项目的贴现率。整体分为股本成本和债务成本两类。以十年期国债收益率作为无风险利率,5年沪深指数平均收益作为市场要求报酬率,通过CAPM模型得到股本成本,再结合符合公司自身情况的利率水平,计算出方大炭素wacc为8.12%。

3)关于永续期现金流假设

考虑到周期性行业在阶段性供需错配结束后,会回归至稳态,因此,我们假设从2019年开始,公司的ROE、折旧维持在近十年均值水平,利息费用维持稳定。同时,考虑到石墨电极历史中枢价格与2016年价格水平接近,故在此简单以2016年营运资金变动作为2019年及以后营运资金变动水平。

4)其他方面

由于石墨电极虽然当前涨价,但由于行业中长期仍处于过剩状态,包括公司在内,行业未来投资意愿或并不强烈,因此,在此简化假设公司资本开支项目为零,过去几年公司资本开支也微乎其微。

2、测算结果

通过测算,我们在以上假设情况下,得出方大炭素理论市值约为388亿元。

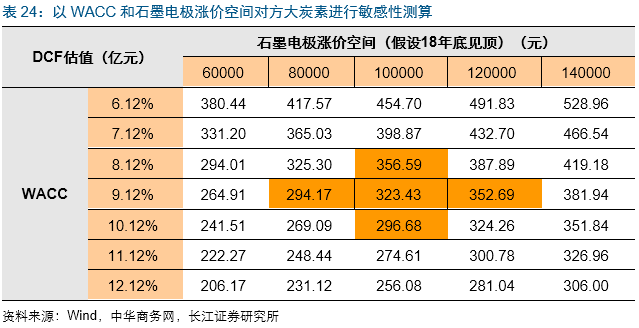

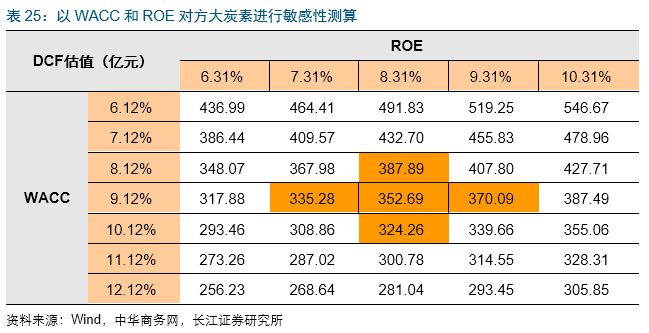

3、敏感性分析

由于测算结果会因不同假设条件而发生偏差,为了进一步保证测算结果的可操作性,我们选出对测算结果影响最大的石墨电极价格、ROE与WACC指标,做敏感性分析,得出方大炭素理论市值范围可能为294亿元~408亿元。当然,由于影响估值的因素时刻变化,且对于同样因素如何选取数据市场见仁见智,最终公司股票市值波动区间很可能进一步放大。故于当前看长做短的投资而言,基本面最关键是紧盯石墨电极价格涨跌,估值面则需要关注市场整体风格的变化。

微信搜索“扑克财经APP”

聊产业、做金融,上扑克!

扑克财经APP终于上线啦,安卓用户扫码即可下载哦

ios版本审核中,敬请期待!

▼

点击阅读原文,链接至扑克投资家(puoke.com)

获取更多、更及时的干货内容