卖房18年,卖红60个项目,卖了10000套房,至今战斗在一线,现在带你

“好好买房,好好卖房”。

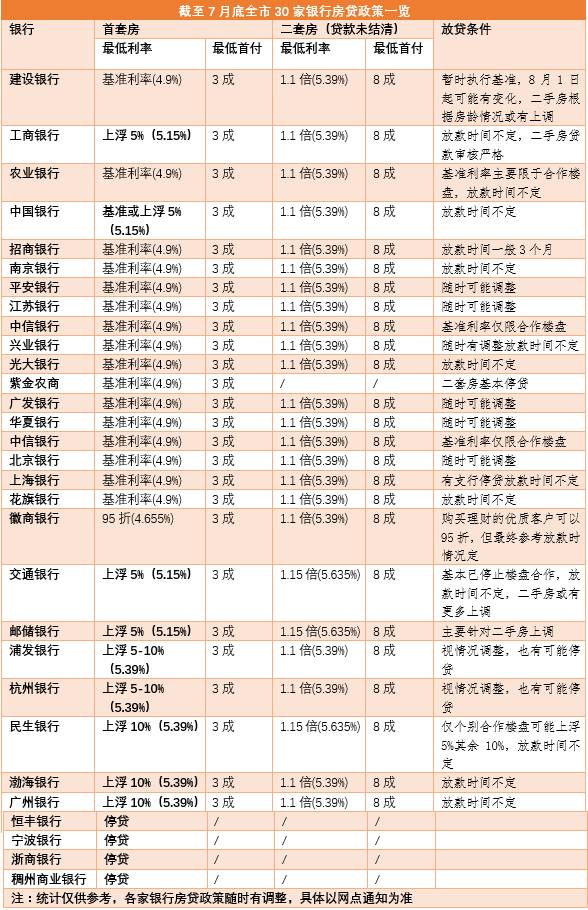

南京30家银行首套房几乎全线恢复基准利率9家上浮

贷款百万买房利息支出相当于房价涨2000多元/㎡

早从上半年的四五月份开始,有关银行收紧房贷的风声就已经不断,不过总体动作并不大,还是有很多银行能够拿出首套房利率优惠。不料下半年一到,各家银行收紧“钱袋口”的动作又快了起来。眼下非但是基准利率,就连首套房利率上浮5%或10%都已成为主流,多数银行已逐渐执行。

每日楼市统计7月份至今全市30家银行的房贷利率发现,首套房利率在基准利率基础上上浮的银行已经达到9家,几乎占到三分之一,其中5家银行最高上浮额度达到了10%。恢复至基准利率的银行更是达到16家之多,占比达到一半,四大国有银行首套房利率已经全线恢复至基准以上,其中两家上浮5%。主流银行中首套房贷优惠已经近乎绝迹。另有4家股份制银行目前已暂停房贷业务,还能做到95折优惠几乎只剩下一家,而且还是针对在本行购买理财的优质客户,额度一紧随时有可能排队或上调。

再跟6月初统计的结果对比一下不难发现,包括建行、中行、交行、南京银行、邮储银行、江苏银行、紫金农商在内的多家银行,6月初首套房利率最低都还在95折,如今均已恢复基准或上浮5%。此外6月初南京已有4家银行曾经暂停房贷业务,如今虽然个别银行恢复了,但首套房利率最高上浮达到了10%,有的则依旧停贷。

▼6月份南京地区主要银行房贷政策:

而从放贷条件上看,6月初绝大多数银行还表示对征信优质客户或是合作楼盘还能保留95折优惠,如今多家银行均已取消和楼盘进行合作,同时绝大部分银行均表示贷款额度偏紧,利率随时会有变化,并且放款时间也无法保证,此外还有多家银行二手房贷普遍上调利率并且审核趋紧,部分银行二套房全线停贷或者即便有贷款利率也上浮15%,还有部分银行因额度不足已有支行暂停房贷业务。

下半年以来,房贷排队、放款时间变长并且利率随时调整几乎已成常态,购房者在等贷期间遇到“被加息”的状况也时不时出现,多家银行均表示,目前发放的贷款基本已经是两三个月之前排队申请的客户,并且在额度偏紧的情况下,放款利率也要参考当时的标准,有的银行上半年几乎已经把全年额度用光,分行没有额度只能向总行申请,而总行如果额度也紧或要求以基准利率执行,即便是房贷业务经理也无能为力。有的客户从今年初就已经交材料审批等待放款,到年中还未发放,期间利率多次调整,等排到的时候银行已开始建议是否能接受基准利率。有的客户已经以95折优惠签好首套房房贷合同,等待数月也不能放款,如果想尽早放贷,银行也会建议以基准利率重新签一份贷款合同,不然还要继续排队等下去。房子好不容易买到房贷又遥遥无期,甚至利率会有提升,为此还引发了部分买家投诉银行的事件。

对于银行目前普遍存在的等贷和提升利率做法,是否存在违约?对此相关法律人士解释称,银行在放贷过程中提高利率依旧具备合理性,主要由于不少购房买家在买房时和银行签订的审批合同只是预合同,虽然在价款、时间等方面的约定具有法律效力,但预合同存在着一定的不确定性,而政策变化是也是一种情形。例如银行与购房者在定约合同中签订了9折约定后,在政策没有发生变化的前提下,正式合同与定约合同是一样的,而房贷政策利率折扣等随着国家政策发生改变后,也会存在执行与预合同不一致的情形,由于政策具有未知以及不可控的特点,银行的做法也符合相关法律法规。当然预合同如果双方均签字盖章,说明合同已经生效,那么银行就必须在双方自愿的基础上修改合同,不能强迫购房者上浮利率。

眼下多家银行也表示,利率上调还是因为额度紧张,银行揽储成本上升有关。对于此前享受优惠的客户,尽量保证贷款利率不受影响。但如果想要快点拿到额度放款,就要和客户建议上浮,但是不会强制。对于接受利率上浮条件的购房者优先安排额度。在放贷额度充足的情况下,是按照较低的利率给客户,然而在贷款额度紧张时则说不准,可以按照审批时的预合同,也可以按照实际行情。也有业内人士表示,目前银行也会在具体的利率优惠折扣条款上,加上“一切以正式合同为准”,或是“根据市场、政策等情况进行调节”等内容,以规避自身的相关责任,对于这一点买家往往也没有办法。现在申请贷款一般都要排队,基准利率以上才能尽快拿到贷款几乎已经成为惯例。

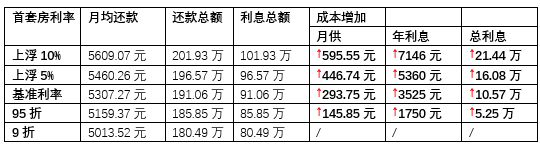

上半年至今,首套房利率门槛基本已经遵循着9折-95折-基准-上浮5-10%的路线“节节攀升”;房贷优惠的全面取消,对于贷款买房的用户来说压力骤增。以商业贷款100万元30年期贷款计算,采用等额本息法,9折利率是4.41%,月供为5013.52元;优惠收紧至9.5折后,利率升为4.655%,月供为5159.37元,每月多支出145.85元,每年多支出1750.2元,30年共多支出利息52505元。上调为基准利率(4.9%),月供需要5307.27元,每月比九折的月供多支出293.75元,一年下来多支出利息3525元,假设基准利率不变,30年要多支出105749元。而如果利率上调5-10%,那么买房人的利息将由此增加到百万左右,每月月供将多出447-596元,每年增加5360-7146元,30年累计增加16-21万元。

▼以商业贷款100万元30年期等额本息贷款计算:

这也意味着,按照贷款100万买套总价143万,90平米的刚需房计算,即便房价未涨,首套房上浮10%后利息的增加也相当于房价涨了2382元/㎡。这还没算上等贷期间的租房成本。如果是投资,高达5.39%的利息成本则需要房价上涨20%以上才能对冲,即便是出租也要考虑到空置期,而且未来租售并举后长租房大量入市,个人出租的收益也或将起变化。

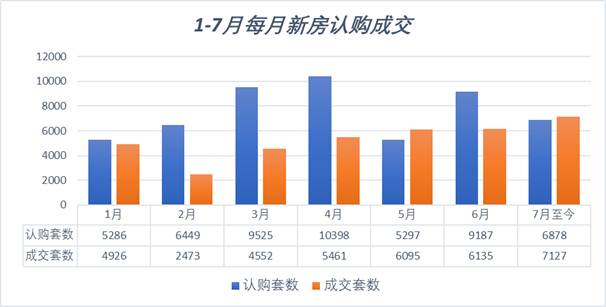

此外在调控背景下,监管部门对于购房人的资格审核越来越严格,住宅成交的备案时间也在放长,银行则是根据最终备案的正式合同才能下款,这同样也在延长放贷时间,并且短期内基本无解。眼下在网上政务平台,也有很多购房者反映楼盘备案时间较长,由于网上房地产的成交房源基本是以签约备案并通过贷款审查为标准的,每日楼市统计发现,上半年至今由于备案延长,导致楼市认购量和成交量之间的差距越来越大,例如2月份新房认购达到了6449套,成交2473套,认购量超过成交两倍多,其后的3月、4月、6月也存在认购明显超过成交的现象,这其中有相当一部分认购房源成交备案存在滞后,同时贷款周期也在延长。