核心观点

2019

年三季度收官,

10

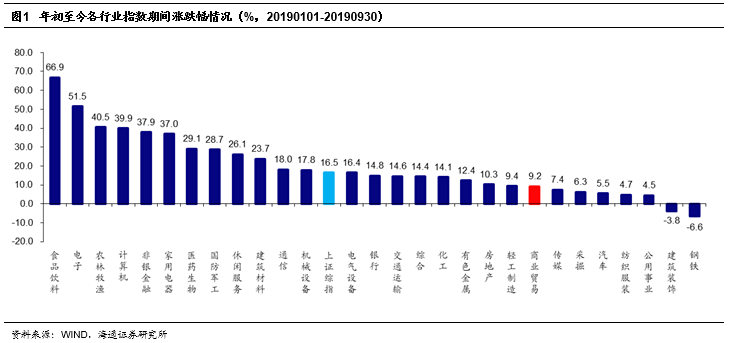

月将迎来三季报密集披露期。回顾年初至今行业走势,申万商贸指数涨

9.16%

,期间上证综指涨

16.49%

,跑输上证综指

7.3pct

,板块表现居第

21

位(图

1

);

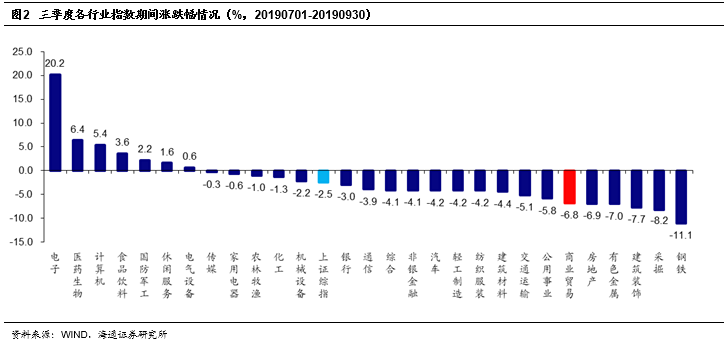

3Q19

申万商贸指数跌

6.82%

,上证综指跌

2.47%

,跑输上证综指

4.3pct

,板块表现居第

23

位(图

2

)

。

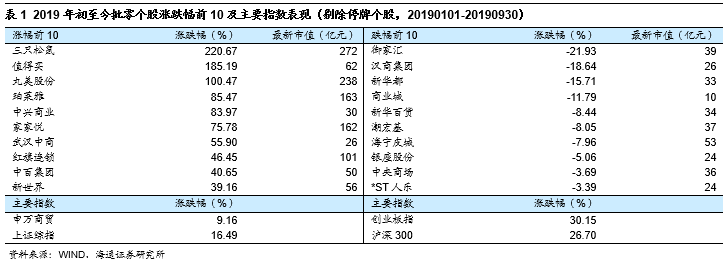

主要个股中,次新股涨幅居前,化妆品、超市均有较好表现。

次新股

三只松鼠

、

值得买

、

丸美股份

自

3Q19

上市以来各涨

220.67%

/

185.19%

/

100.47%

,位列行业前三,年初至今化妆品板块

珀莱雅

涨

85.47%

居行业第四位,超市板块

家家悦

涨

75.78%

、

红旗连锁

涨

46.45%

,均跑赢行业指数和市场(表

1

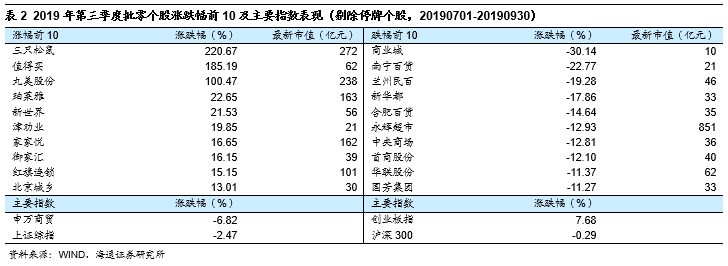

)。就第三季度表现而言,

珀莱雅

涨

22.65%

、

家家悦

涨

16.65%

、

红旗连锁

涨

15.15%

,分别居行业第

4

、

7

和

9

位(表

2

)。

基于近期跟踪与判断,我们在此对零售行业及重点公司三季度业绩做简要前瞻分析,供参考

。

行业层面,必选消费优于可选消费。

①

社零:

受汽车等品类影响,

2019

年

7

月社零总额增长

7.6%

,

8

月增长

7.5%

,较上半年增速

8.4%

明显放缓;

测算

7-8

月剔除汽车石油等后的主要品类增

7.7%

,较上半年增速

7.5%

略有改善

。分品类,大众必选消费表现优于可选消费

,

日用品

7-8

月保持

13%

较高增速,粮油食品

7

月和

8

月各增

9.9%/12.5%

;可选中化妆品保持较高增速,

7

月和

8

月各增

9.4%/12.8%

。

②

CPI

:

受畜肉

/

鲜果等价格上涨拉动,

7-8

月

CPI

持续保持

2.8%

的高位

,根据海通宏观预计,在猪价超预期表现下,

CPI

短期存在继续上行的压力,预计

9

月

CPI

同比上升至

3.0%

,四季度或在

3%

以上

。

公司层面,个股业绩增长仍分化,我们重点推荐的永辉超市、家家悦、红旗连锁、周大生等仍有望保持较优业绩。

以下是对我们重点覆盖及推荐公司的

2019

年三季报前瞻(表

3

):

(

1

)永辉超市:

我们预计公司

2019

年三季度同店增长

2%-3%

,大店收入增长

23%

,

mini

店收入约

7

亿元,整体预计归母净利润

2.5-3

亿元

。

(

2

)家家悦:

我们预计公司三季度同店大个位数增长,收入增长

16%-18%

,归母净利润增长

15%-20%

。

(

3

)红旗连锁:

我们预计公司三季度收入增长

8%-10%

,主业净利润增长

20%-25%

,投资收益贡献

4000-4500

万元,整体归母净利润增长

45%-55%

。

(

4

)苏宁易购:

我们预计公司三季度收入增长

15%-20%

,考虑到苏宁金服出表预计贡献投资收益

158

亿元,预计归母净利润

110

亿元

-120

亿元。金服投后估值

560

亿元,出表后公司持股比例由

50.1%

降至

41.15%

,本次交易一方面有利于增厚金服资金实力,加快业务发展,另一方面也有利于公司专注零售业务,集中优势资源;财务角度,我们预计有望从四季度开始改善现金流和负债

。

此外,公司近期完成收购家乐福

80%

股权的交割,公司副总裁田睿将出任家乐福中国

CEO

。

9

月

28

日,包括家乐福大行宫门店在内,

200

多家入驻到家乐福门店的苏宁易购电器店同步开业;公司后续将引入红孩子、体育、百货以及影城等业态,打造一站式社区生活中心。公司制定了未来五年,在

1

到

3

线市场开设

300

家家乐福门店的发展目标

。

(

5

)天虹股份:

我们预计公司三季度同店基本持平,收入增长

0-3%

,主业归母净利润增长

5%-10%

。

(

6

)王府井:

我们预计公司三季度同店有所下滑,门店新开

1

家(

9.28

昆明奥莱开业),收入降

0-3%

,归母净利润增长在

-3%

至

3%

区间

。

(

7

)老凤祥:

我们预计三季度收入增长

10%-15%

,归母净利润增长

10%-15%

。

(

8

)周大生:

考虑到公司上市后品牌力和渠道拓展能力持续提升,我们预计公司三季度开店

150+

家,收入增长

8%-12%

,归母净利润增长

20%-25%

。

(

9

)丸美股份:

考虑到

MARUBI TOKYO

系列对百货等渠道销售的带动作用,我们预计公司三季度收入增长

15%-20%

,归母净利润增长

20%-25%

。

(

10

)爱婴室:

公司上市后开店速度明显提升,我们预计三季度或将延续高成长,收入增长

18%-22%

,归母净利润增长

20%-25%

。

风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

结合对四季度整体消费环境的判断,和我们对零售板块主要子行业及公司的基本面跟踪,以及行业、个股当前估值水平,我们给出三条投资主线

:

(

1

)

我们一直强调,存量经济时代,零售竞争进入下半场,开始从机会型成长走向能力型成长,效率为先,

坚定看好市场集中度提升趋势下的龙头企业机会

,

展望

2019

下半年,预计龙头成长和业绩表现均有望提速,

核心推荐优质龙头

永辉超市

、

苏宁易购

、

天虹股份

。

(

2

)必选超市、化妆品、母婴等属于成长性好的细分赛道

。

其中超市中的

家家悦

和

红旗连锁

自身有核心竞争力和鲜明的中长期成长逻辑,且受益通胀,持续重点推荐;以化妆品、母婴、黄金珠宝为代表的细分行业处于红利期,主要公司竞争力提升,从而保障持续成长,组合推荐

周大生、老凤祥、丸美股份、爱婴室

等

。

(

3

)盈利趋稳的低估资产

。

部分百货已处于价值低估、盈利趋稳状态,若再考虑中短期的低基数效应和国改背景下的改善潜力,对冲周期下行,关注

王府井、步步高

等

。

【核心推荐】永辉超市、家家悦、天虹股份、苏宁易购、红旗连锁、周大生等

(

A

)永辉超市:

治理、组织、机制优化,

2019

年回归核心能力,再迎高效成长。

①

公司

1H19

收入

412

亿元增

20%

、同店增长

3.1%

、二季度收入、同店均环比提速;

②

展望下半年,我们判断开店加速、并表百佳、

mini

持续迭代,叠加

2018

年同期较低基数等,三、四季度业绩仍有望保持较快增长

。

③

行业变革期,公司具备更高效的与科技企业纵向合作能力,以及更好的同业横向整合机会。

给以合理市值

900-1148

亿元,合理价值区间

9.4-12.0

元

。

风险提示:跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性

。

(

B

)家家悦:

夯实核心竞争力,

2019

年内生外延快速成长。

公司为零售行业稀缺的确定性价值成长标的,优秀的供应链与密集的网点强化竞争壁垒,同店增速持续优于同业(

1H19

增

4.4%

);

2018

年开店

85

家,

2019

年计划开店

100

家,加快鲁西扩张、积极拓展张家口,建议密切关注公司外延进展。给以合理市值

149

亿元

-179

亿元,合理价值区间

24.5-29.4

元

。

风险提示:开店速度低于预期;新店培育期拉长;区域竞争加剧

。

(

C

)天虹股份

:

引领百货转型创新,携手腾讯加速科技转型,进入加速成长期。

公司

2013

年开始全面转型,各层级激励全覆盖激励充分;围绕数字化、体验式、供应链打造核心竞争力,引领行业业态创新,具备整合输出能力;储备门店丰富,开店提速且创新管理输出模式,次新区坪效和毛利率向成熟区域靠拢。通过持续精耕细作、修炼内功,从而保障公司整体业绩稳健增长,显著优于同业。给以合理价值区间

14.46-16.06

元

。

风险提示:外延扩张低于预期;新店培育期拉长;竞争加剧风险

。

(

D

)苏宁易购:

智慧零售,逆势上扬。

公司虽然短期受家电行业影响,导致同店偏弱,但

2019

年依然稳步推进零售云、大快消(万达百货、家乐福)、物流建设等,持续夯实智慧零售。

①

全渠道优势:新零售趋势下,公司是唯一拥有深度融合的双线渠道,以及优秀运营能力的平台型企业。

②

竞争格局改善,市场份额提升。

③

资源充沛,核心能力强化:公司零售、金融、物流三大业务协同发展,科技赋能增效,集团产业资源丰厚。

④

渠道加速下沉,有望提升议价能力,驱动产业链价值再分配。给以合理市值

1529-1826

亿元,合理价值区间

16.4-19.6

元

。

风险提示:线下改善与线上减亏低于预期;与阿里合作效果欠佳;竞争加剧等

。

(

E

)红旗连锁:

整合成长力强,打造

“

生鲜

+

便利

”

典范。

公司为四川便利店龙头,我们估计

2Q19

无论是同店还是开店均环比

1Q

显著提速,期末门店数

2958

家,我们预计

3Q19

末超

3000

家;公司具有成功并购整合经验,

2015

年收购红艳、互惠、乐山四海,收购

9010

超市;改造生鲜门店,打造

“

生鲜

+

便利

”

样本;新网银行

2018

年盈利,我们认为有望为公司贡献可持续的投资收益。给以合理价值区间

6.35-7.52

元

。

风险提示:门店租金上涨;门店整合的不确定性及大量开店后管理的复杂性;竞争加剧

。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定

。

近期重点研究报告

【永辉超市】聚焦与创新,再迎高效成长

【永辉超市】云超云创协同创新,整合赋能加速成长

【永辉超市】相识八载,致敬永辉!—以价值成长的名义

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【苏宁易购】智慧零售,逆势上扬

【苏宁易购】沉潜而跃,进入互联网零售新时代

【天虹股份】转型创新,内核重塑加速成长

【天虹股份】围绕内容与渠道加速转型,期待国改机会

【家家悦】成长逻辑的

3

问

3

答:基础、空间及效率

【红旗连锁】整合成长力强,打造

“

生鲜

+

便利

”

典范

公司跟踪