文章来源:金钜策股

证券研究从信息和逻辑出发,通过寻找超预期,来挖掘投资机会,而公告是研究上市公司最主要的信息来源。上篇我们谈到,受到并购重组监管趋严、IPO加速跷跷板效应和再融资新政、减持新规等政策“组合拳”发威影响,近年来持续火爆的并购重组在2016年逐步回归理性。本篇,我们在此基础上继续讨论,监管趋严背景下并购重组降温对上市公司业绩成长性、商誉风险等方面的影响。关于公司层面并购重组投资机会的探讨,请参考我们2016年的系列专题《并购重组投资策略》。

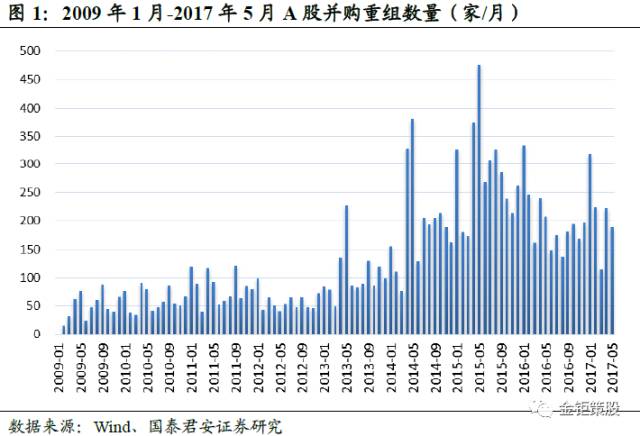

商誉减值风险逐步暴露。2013年以来不少公司成长大量依赖于资本驱动带来的资产负债表扩张,轻资产收购导致的高账面增值率往往会形成巨额商誉堆积。而一旦相应业绩承诺无法实现,则商誉将发生巨额减值,对股东利益产生重大影响。从2016年年报数据来看,传媒、医药生物、计算机位列行业商誉总和前三名,都在800亿元以上;休闲服务、传媒、计算机行业商誉占净资产比例排名前三,像休闲服务、传媒行业这一比值都超过20%。

中小盘股外延成长性将被削弱。从数量上看,IPO加速叠加增发并购监管趋严,导致外延并购重组数量趋势向下。如果以并购金额占板块资产比重这一指标来判断,中小创是并购重组的主战场;通过2017年中报数据的测算结果也表明,外延并购贡献了创业板大约30%的业绩增量。因此,并购重组对中小创业绩影响相对更大。

并购重组:喧嚣之后回归理性

股东1. 股权激励的股票来源

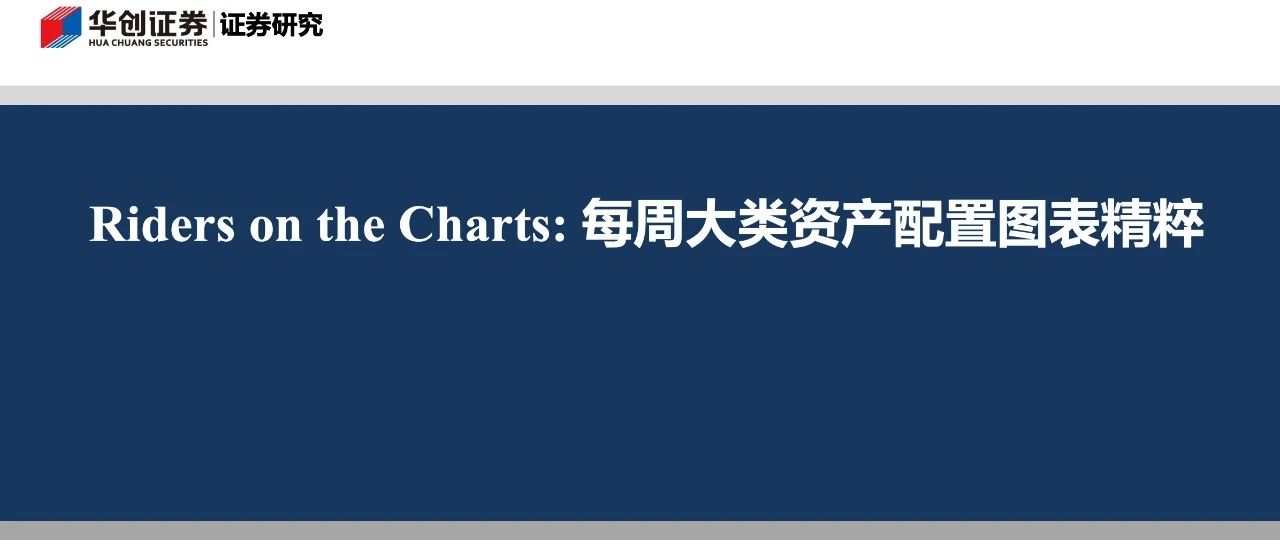

2017年政策“组合拳”持续发威,并购重组回归理性。今年以来上市公司并购重组终止案例大幅增加,从公告终止重组的原因来看,交易双方对标的估值和业绩承诺等核心条款未达成一致,监管部门加大监管力度,市场环境发生变化等是主要原因。放在更宽的视角则是这两年政策“组合拳”的持续发威:(1)2016年以来证监会对中概股回归A股、炒概念高估值高业绩承诺等跨界并购、规避借壳上市行为等监管趋严;(2)2016年11月以来IPO发行加快,已跟上市停牌重组的标的或潜在并购标的改选走IPO路线,IPO和并购重组的跷跷板向IPO倾斜;(3)2017年2月再融资新政对外延并购资金来源的限制,2017年5月减持新规对资金退出渠道的规范等,使得并购重组交易几方中利益平衡工具减少,交易难度变大。我们预计上市公司并购数量会趋于稳定,忽悠式并购重组会下降,同一实际控制下的资产注入和整体上市等相对受影响较少,通过并购重组盘活存量实现产业整合的作用会发挥的更为充分。

本质上,商誉是企业拥有的一种获取超额收益的能力,是可以为企业带来经济利益的一项资产。2006年财政部颁布的《企业会计准则》规定,非同一控制下企业合并时,购买方对合并成本大于合并中取得的被购买方可辨认净资产公允价值的差额,应当确认为商誉。企业合并形成的商誉,无论是否存在减值迹象,都应该于每年年度终了时进行减值测试。所以商誉犹如一把达摩克利斯之剑,悬在每一家并购重组公司头上。这在2013年以来的传媒行业表现尤为明显。传媒公司的增长,除了内生增长以外,其实很多增长是依赖于资本驱动带来的资产负债表的扩张,包括商誉+长期股权投资的扩张(广告企业、游戏公司),存货+应收账款的扩张(电视剧公司),无形资产+开发支出的扩张(如乐视网)。轻资产收购导致的高账面增值率会形成巨额商誉堆积在上市公司资产负债表上,一旦业绩达不到当时的业绩承诺,商誉就会发生巨额减值,将会对企业造成不可逆转的资产损失,可能导致公司数年经营成果付诸东流。从2016年年报数据来看,传媒、医药生物、计算机位列行业商誉总和前三名,都在800亿元以上;休闲服务、传媒、计算机行业商誉占净资产比例排名前三,像休闲服务、传媒行业这一比值都超过20%。

(1)创业板商誉高增长,减值风险亟待警惕

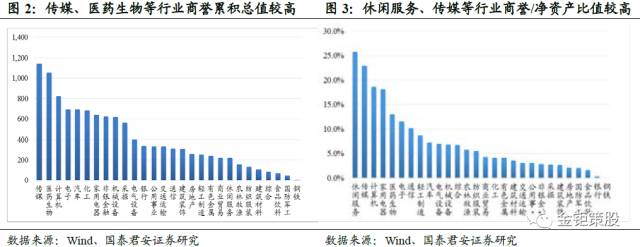

创业板公司整体商誉水平随着并购重组而快速增长。我们统计了5年来创业板公司的整体商誉情况:Wind数据显示,截止2017年中报为止,创业板全部678家公司中,存在商誉资产的上市公司达到396家,占比接近六成。商誉总额方面,全部创业板公司商誉合计达到2273亿元,较2016年同期增加46.20%。伴随着并购重组的大量进行,创业板公司商誉近年持续保持高速增长(2013-16年增速分别为142%、213%、150%和61%),商誉占上市公司净资产的比值也从2013年的3.23%上升至17H1的19.17%。

部分公司商誉比重过高,商誉减值带来的业绩风险亟待警惕。Wind数据显示,截至2017年中报,151家创业板公司商誉占净资产的比重超过25%,其中52家超过50%。对商誉占公司净资产比重较大的公司而言,未来一旦并购资产盈利表现不及预期,则商誉面临大幅减值风险,对创业板公司业绩表现也将产生巨大影响。每个财报季,都会有多家创业板公司因商誉减值造成业绩亏损,其中部分公司甚至涉及“业绩变脸”。对部分依赖于外延并购粉饰业绩的创业板公司而言,未来数年内,高额商誉都将如同达摩克里斯之剑般高悬在上,相应业绩风险亟待警惕。

(2)商誉减值测试过程案例分析

商誉减值测试的关键在于确认被并购企业可收回金额的确认,普遍做法为FCFF(自由现金流)法,并购企业的业绩承诺完成情况是企业可收归金额是否调整的重要依据,一旦业绩承诺未完成,那么可收回金额的前提假设将极有可能被调整,从而导致可收归金额的大幅下滑。当新的可收回金额低于商誉+按购买日持续计算的可辨认净资产公允,就会导致商誉减值产生。

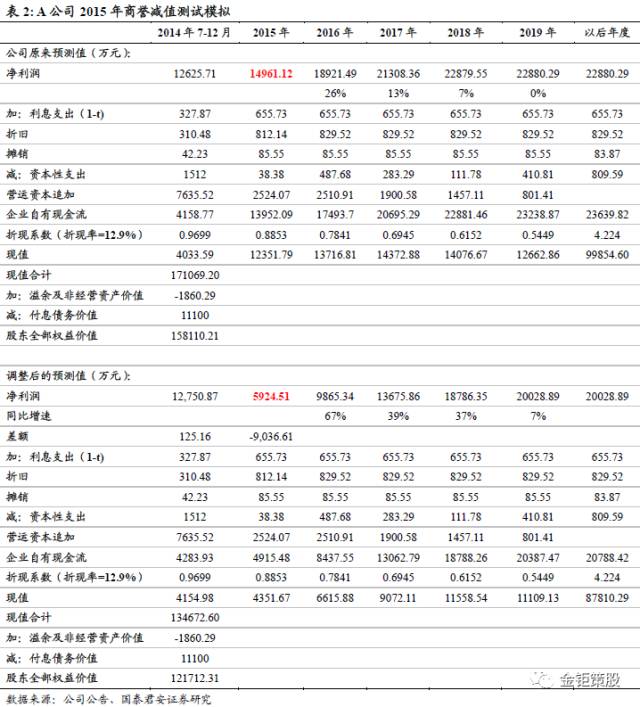

案例:A公司收购B公司商誉减值案例

A公司2014年收购了B公司,交易对价为12亿元,其中10.2亿元以发行股份方式支付,1.8亿元以现金方式支付。通过本次收购,公司取得标的公司75%的股权,取得的可辨认净资产公允价值份额1.45亿元,非同一控制的下的企业合并形成商誉10.55亿元。本次交易的交易对方承诺B公司2014 年、2015 年和2016 年实现的扣除非经常性损益后的净利润分别不低于1.2亿元、1.5亿元和1.9亿元,相应的标的资产(75%股权)2014 年、2015年和2016 年对应实现的扣除非经常性损益后的净利润份额分别不低于0.9亿元、1.125亿元和1.425亿元。

B公司2015年实现的扣除非经常损益的净利润为5924.51万元,远远小于承诺的1.5亿元,完成率仅为39.5%,因此公司2015年对B公司计提了2.73亿元的商誉减值。B公司2016年实现扣非净利润9850.76万元,完成率仅为51.85%,再次计提商誉减值2.81亿元。15、16年的商誉减值损失导致公司的营业利润大幅下滑,靠营业外收支净额勉强维持微利。

我们根据相关公告对公司商誉减值的测试过程进行了还原。以2015年为例,其中减值测试中重新预测的数据是基于当年业绩完成情况与我们的合理假设,与公司实际操作或许存在一定的差异,但是结果整体的参考度较高,我们的目的在于还原资产减值的整个过程。具体来说,我们根据收购时的资产评估报告,把公司可收回金额预测分为两阶段(2014H2-2019,2020 年及以后),按照公司自由现金流模型计算公司估值。由于2015年公司归母净利润实际完成值低于原预测值,根据审慎性原则,公司对2016-2019年的盈利预测值也进行了下调。根据评估结果,最终的评估值为12.17亿元,少于最初预测值的15.81亿元,因此2015年计提商誉减值0.75*(15.81-12.17)=2.73亿元。2016年的情况类似,在此不再赘述。

从数量上看,IPO加速叠加增发并购监管趋严,外延并购重组数量趋势向下,我们在前面做了详细分析。在业绩贡献度上,2014~2016年是并购高峰期,三年业绩承诺集中在2017年左右到期,后面就要真正考察并购的协同效应。从板块看,主板上市公司的并购金额在绝对量上远超中小创,但从并购金额占板块资产比重的指标来讲,中小创无疑是并购重组的主战场,中小创的业绩受并购重组的影响相对更大,未来外延成长性将被削弱。

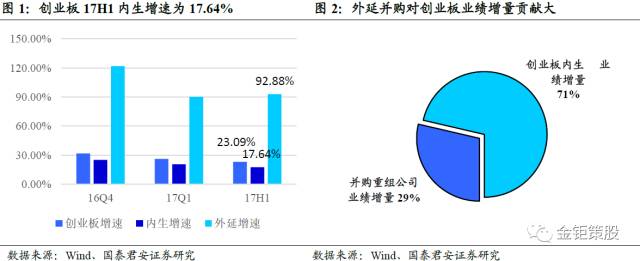

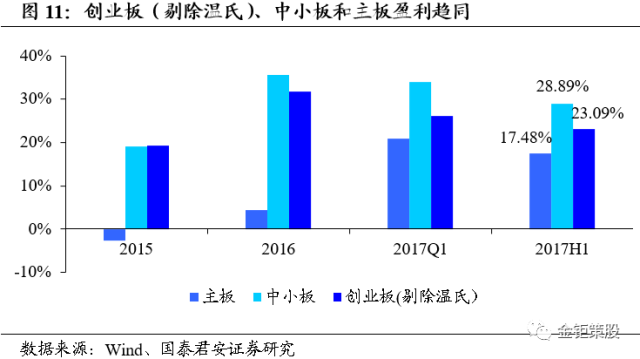

以创业板为例,我们的测算结果表明,外延并购贡献了创业板三成的业绩增量。根据2017年中报的最新数据,过去一年内累计有58家创业板公司完成重大资产重组,这58家涉及重大重组创业板公司2017年上半年实现净利润49.56亿元,业绩增量贡献占到创业板整体增量的29.13%;同时92.88%的增速也显著拉高了板块平均水平。这就意味着,虽然最近三个季度(16Q4/17Q1/17H1)创业板整体业绩增速看起来仍有31.68%/26.14%/23.09%的较高增长,但一旦将并购重组公司剔除后,创业板净利润实际内生增速将下降为25.22%/20.71%/17.64%。我们认为,随着监管层对再融资、并购监管趋严,未来并购对业绩贡献将逐步弱化,部分“习惯”于依赖并购粉饰业绩的公司可能会遭遇较大的业绩滑坡。业绩确定性高、内生增长好的优质公司其稀缺性将更加凸显。

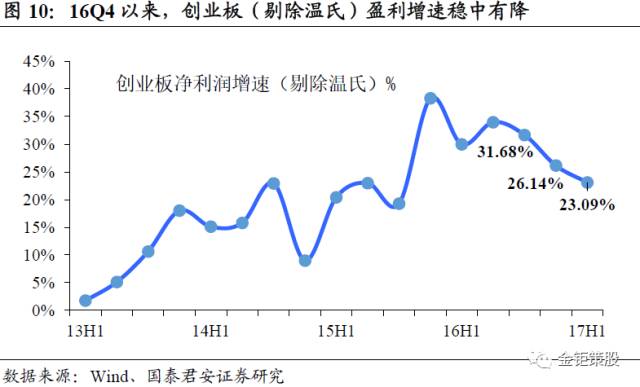

内生主导下,创业板、中小板和主板盈利趋同。2017年上半年673家创业板公司累计实现营业收入4665亿元,同比增长33.54%;归母净利润454.8亿元,同比增长6.50%。如将温氏股份剔除,则创业板16Q4/17Q1/17H1净利润增速相应变为31.68%/26.14%/23.09%,整体延续了稳中有降趋势;获益于宏观经济复苏、部分权重周期性行业公司业绩大幅改善,A股主板公司上半年净利润同比增长17.48%(对应16Q4/17Q1为4.48%/20.96%),延续持续回暖势头;中小板上半年净利润同比增长28.89%(对应16Q4/17Q1为35.63%/34.05%),略有小幅下降。整体来看,随着主板盈利回升、中小创增速趋缓,A股已呈现出主板和中小创盈利趋同格局。

申明:感谢作者的辛勤原创!若在本公众号转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!(邮箱:[email protected])