并购汪研究中心,专注并购市场研究;

公众号并购汪,并购领域第一自媒体;

并购汪社群,高端人脉与价值分享平台;

添加微信ibmawang2为好友,点击上方加关注↑↑

曾经的“明星案例”不断爆雷:控股股东业绩补偿合计9.93亿,解禁期后反遭小股东“卖壳”……

硅谷天堂助力博盈投资(现在的斯太尔)收购奥地利发动机制造Steyr Motors,曾经为“上市公司+PE”模式的典范。

在交易中,硅谷天堂创造性地引入了第三方英达钢构。与上市公司进行交易的是硅谷天堂,但为标的作出业绩承诺的却是定增取得上市公司控制权的英达钢构。这一交易模式设计,使得硅谷天堂可以不必承担标的业绩不达标的风险。

3年过去了。这一并购市场早期的“明星案例”也迎来了结尾。斯太尔交易的“三角局”中:

交易之后的故事,不断反转。真是“猜得到开头,猜不到结尾”。小汪@并购汪在《并购基金》报告中已分析过这一案例。不少社群群友要求小汪@并购汪再次点评。那么小汪@并购汪接下来就以业绩承诺为线索,带大家看看这一交易。

硅谷天堂:三方交易

故事开始于2012年。硅谷天堂全资孙公司武汉梧桐硅谷天堂投资有限公司(简称“武汉梧桐”),于2012年4月收购了奥地利高端柴油发动机制造商Steyr Motors的100%股份,收购价格为3425万欧元(按当时汇率约合人民币2.84亿元,按目前汇率约合人民币2.65亿元)。

Steyr Motors有150年历史,主要开发和生产用于特殊用途的M1型柴油发动机系列。Steyr Motors有一定的行业地位,是一个不错的标的。但是,什么样的并购模式,是个问题。

与之进行交易的上市公司博盈投资是一个理想的对手方。博盈投资当时“保壳”困难,有很高的并购需求。事后看,当时上市公司的股东也有很高的“卖壳”诉求。

但是,博盈投资停牌时市值仅为12.54亿元。以交易的体量看,上市公司与硅谷天堂直接进行发行股份购买资产交易容易触碰重组上市红线,从而面临较高的合规门槛。

交易采取了不走寻常路的“三方交易”模式。

交易引入了第三方英达钢构。公告披露,英达钢构成立于2005年9月22日,注册资本为70,100万元,主营业务为专业从事钢结构设计、加工、制作与安装的专业化施工企业,同时从事钢材批发零售贸易。

首先,上市公司定增募资15亿元,定增完成后,第三方英达钢构成为上市公司新的控股股东。其次,上市公司使用定增募资收购武汉梧桐100%股权,从而获得Steyr Motors的100%股权,向发动机行业转型。由于新的控股股东并非现金交易的交易对手,即使交易的财务指标已超过100%,交易也不构成重组上市。

硅谷天堂旗下另一家公司天津恒丰参与了非公开发行,从而可以享受上市公司股价上涨的收益。而对于第三方英达钢构来说,参与定增,相当于以一个较低的价格获得一家上市公司的控制权。而在取得上市公司的控制权的同时,上市公司已通过定增募资方式收购优质标的,基本面已好转。

(1)非公开发行股份方案

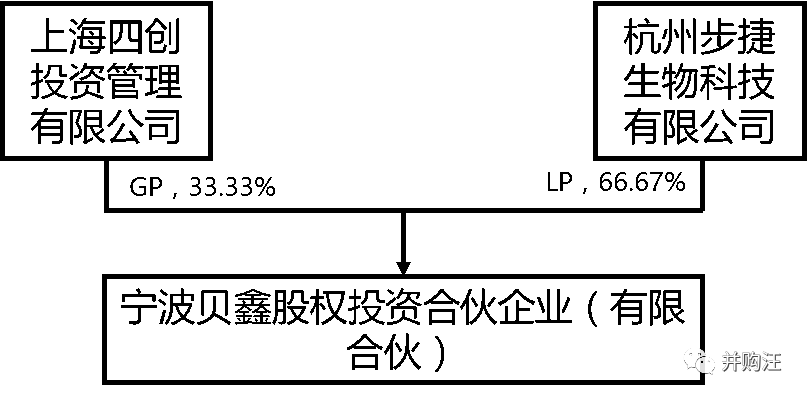

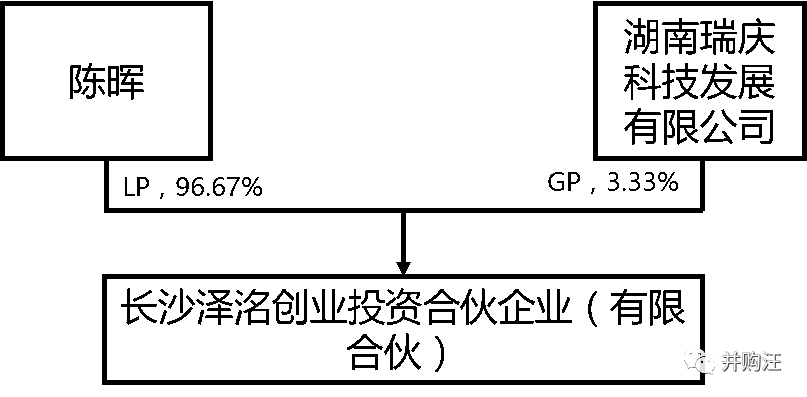

发行对象:英达钢构、长沙泽瑞、长沙泽洺、宁波贝鑫、宁波理瑞、天津恒丰;

发行价格:4.77元/股;

发行数量:3.14亿股,占发行后总股本的56.99%;

募资总额:15.00亿元;

锁定期:36个月(解禁日为2016年12月29日);

募资用途:5亿元用于购买武汉梧桐硅谷天堂投资有限公司100%股权,3亿元用于SteyrMotors增资扩产项目,3亿元用于上市公司技术研发项目,不超过4亿元用于补充流动资金。

(2)上市公司股权结构变化

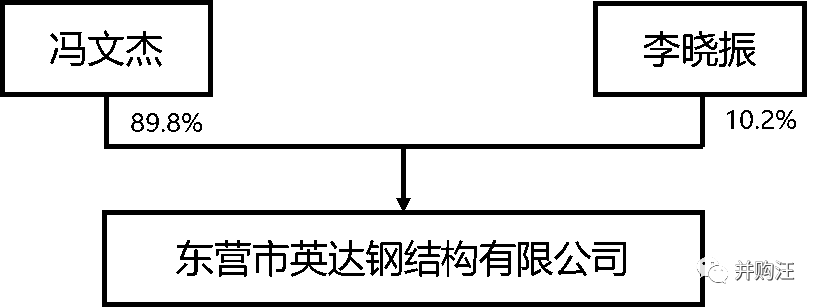

非公开发行前,上市公司控股股东为荆州市恒丰制动系统有限公司,持股比例为7.18%。上市公司实际控制人为罗小峰、卢娅妮;非公开发行后,上市公司控股股东为英达钢构,持股比例为15.21%。上市公司新的实际控制人为冯文杰。

其余发行对象长沙泽瑞、长沙泽洺、宁波贝鑫、宁波理瑞、天津恒丰承诺在作为博盈投资股东的期间内,仅作为财务投资者,并承诺无条件、不可撤销的放弃所持博盈投资股权所对应的提案权、表决权,不向博盈投资推荐董事、高级管理人员人选。

(3)业绩承诺

英达钢构承诺,标的在2014年、2015年、2016年实现的扣非后净利润分别不低于2.30亿元、3.40亿元、6.10亿元。假设标的业绩不达标,将优先进行股份补偿。假设股份不足,则以现金形式进行补偿。

补偿股份计算公式:[标的资产交易价格÷本次发行价格×(截止当期期末累计净利润预测数-截止当期期末累计净利润实现数)÷补偿期限内的净利润预测数总和]-已补偿股份数。

补偿现金计算公式:(自2014年始截至当期期末累计承诺利润数-自2014年始截至当期期末累计实际净利润数)÷2014年至2016年累计承诺的利润数之和×标的资产交易价格-英达钢构本次发行取得的博盈投资股份总额×本次发行价格-已补偿现金数。

非公开发行时,武汉梧桐的股权结构图:

非公开发行时,英达钢构的股权结构图:

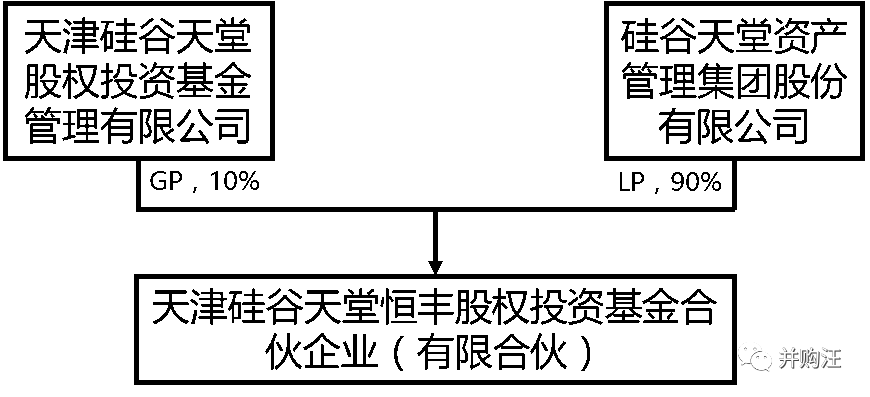

非公开发行时,天津恒丰的股权结构图:

三年业绩实现率15.83%

业绩承诺在A股并购交易中非常常见。而本次交易于2013年完成。按照当时的管理办法,交易采用基于未来收益预期的估值方法,那么交易对手必须作出业绩承诺,不管交易对手是不是控股股东或实控人控制的关联方。

2011年版的重组管理办法第三十四条指出,资产评估机构采取收益现值法、假设开发法等基于未来收益预期的估值方法对拟购买资产进行评估并作为定价参考依据的,上市公司应当在重大资产重组实施完毕后3年内的年度报告中单独披露相关资产的实际盈利数与评估报告中利润预测数的差异情况,并由会计师事务所对此出具专项审核意见;交易对方应当与上市公司就相关资产实际盈利数不足利润预测数的情况签订明确可行的补偿协议。

假设本次交易不使用收益法估值,那么交易对手不需强制作出业绩承诺。本次交易采用收益法估值,有什么考量呢?

前次交易,硅谷天堂收购Steyr Motors,作价3425万欧元(按当时汇率约合人民币2.84亿元)。本次交易,标的武汉梧桐(实际业务为持有Steyr Motors的100%)作价5.00亿元。前后两次交易,标的估值上涨了76%。

标的估值上涨,是因为本次交易中,使用了收益法估值。收益法估值,看的不是标的的历史业绩,而是未来的业绩。

对于许多轻资产及处于业绩爆发期的标的来说,收益法估值是较为合理的,较能反映标的未来真实的盈利能力。

在交易时,实际标的Steyr Motors就属于一个业绩有爆发可能性的标的。Steyr Motors在2010年、2011年、2012年1至9月的营业收入分别为1.98亿元、2.64亿元、1.48亿元;净利润分别为0.07亿元、0.07亿元、0.02亿元。按2011年净利润来计算,标的2011年静态市盈率为73倍。这是一个很惊人的数字。但是,如果考虑Steyr Motors未来可能的盈利情况,就不一样了。

Steyr Motors历史悠久,有较高的行业地位,主营业务为生产高端柴油发动机。Steyr Motors的短板为产能不足,每年发动机销量仅为上千台。硅谷天堂收购Steyr Motors之后,立刻提出了“中国计划”。这一计划的核心在于,在国内开设Steyr Motors的生产基地,实现发动机生产的“国有化”,以节省生产成本并提高产能。武汉梧桐预计Steyr Motors的发动机在国内有很大需求。假设中国计划能够成功落地,Steyr Motors的业绩可爆发。

公告披露,在评估机构进行评估时,武汉梧桐已获得5.90万台发动机订单。而评估结果,是以当时的订单情况为依据的。

本次交易中,英达钢构承诺,标的在2014年、2015年、2016年实现的扣非后净利润分别不低于2.30亿元、3.40亿元、6.10亿元,年复合增长率高达63%。

交易对手的高额业绩承诺,为标的盈利能力作出了“背书”。标的估值上涨的合理性得到了一个支撑。

思路可以这么整理:标的业绩会爆发,所以标的估值有所上涨;标的估值需要体现未来预期收益,估值方法是收益法;收益法估值,按监管规则需要作出业绩承诺。

本次交易的关键之处也在于,为标的作出业绩承诺的不是上市公司购买资产的直接交易对手硅谷天堂,而是新的控股股东英达钢构。这相当于英达钢构为硅谷天堂承担了标的的业绩风险。而硅谷天堂为英达钢构提供的是一个非常好的机会:低价参与定增获得上市公司控制权,定增完成后上市公司通过收购优质标的实现大转型。

本次交易,交易对手为标的作出了3年合计11.80亿元的惊人业绩承诺。在业绩承诺实现的情况下,上市公司的业绩应得到极大的增厚。

博盈投资在2012年7月停牌时股价为5.29元/股。而在2013年12月10日非公开发行股份上市时,股价为15.10元/股。期间涨幅为185%。

博盈投资的股价情况如下:

不久前上市公司发布了2016年年报。本次交易的对赌期已结束,最终结果正式出炉。标的三年业绩实现率仅为16%。A股并购交易中,标的业绩略有不达标还是正常的。达标率如此低的交易,是很罕见的。

什么原因呢?

最主要的原因是行业政策的变化。2014年,工信部正式发布通知,“国IV”标准将全面替代“国III”标准。“国III” 排放标准的车辆的销售将截止到2014年12月31日。而Steyr Motors当时生产的发动机并不符合新的“国IV”标准。

公告披露,标的在2014年、2015年的发动机销售量分别为1225台、1332台,比历史销量略有上升。但是,标的被收购后主要在于研发新的符合标准的发动机,原先计划的国内生产基地进展也延迟了。

在2016年年底,标的新发动机的研发工作刚刚完成,国内年产3万台的生产基地也落地了。标的在2016年盈利1.23亿元,相比历史业绩有了较大飞跃。

但是,这时对赌期已经要结束了。最终的结果就是,业绩达标率仅为16%。

曾有社群群友指出,要制定完美的计划,重点是留有后手。

收购刚刚完成,标的所处行业便发生了很大的变化。2014年,标的实现净利润0.74亿元,与承诺净利润相差1.56亿元。按照业绩补偿方案,英达钢构需向上市公司补偿0.14亿股(不考虑转增股本)。

但英达钢构并未补偿股份,而是申请变更业绩补偿方案。

按照当时的监管规则,交易对手是可以更改业绩承诺的,只要议案能通过股东大会。

2015年6月,经英达钢构申请,公司股东大会审议批准,公司与英达钢构重新签署了《利润补偿协议》。英达钢构的承诺净利润数不变。但如果标的业绩不达标,英达钢构承诺将按承诺利润数与实际盈利之间的差额以现金的方式对斯太尔动力股份有限公司进行补偿。

在2015年,原本英达钢构需向上市公司补偿0.19亿股(考虑转增股本)。而在业绩承诺变更后,英达钢构需向上市公司补偿1.56亿元。假设上市公司股价高于8.03元/股,则0.19亿股股份要比1.56亿元现金更有价值;反之,则现金更有价值。而在2015年的大部分时间,不考虑市场动荡期,上市公司股价大部分时间都是高于10元/股的。

小汪@并购汪在下表中对新旧两个业绩补偿方案进行了区分。三年对赌期,标的累计实现净利润数为1.87亿元,达标率仅为16%。按原有方案,英达钢构累计需向上市公司补偿1.18亿股,外加0.21亿元现金。按新的方案,英达钢构累计需向上市公司补偿9.93亿元现金。

当上市公司股价为8.27元/股时,两个方案对于英达钢构来说是一样的。但是,假设上市公司股价大于8.27元/股,则新方案显著优于原方案。

目前,英达钢构仍未支付2016年的业绩补偿款。此前,英达钢构曾拖欠2015年的业绩补偿款3.51亿元。一直到2016年7月27日,英达钢构才支付完2015年的业绩补偿款,并按0.03%/日的利息支付了违约金。

“业绩承诺可变更”曾经是并购交易规则的BUG。交易对手可利用这个BUG,审时度势,根据自身需求修改业绩承诺。

业绩不达标怎么办?原先协议是股份补偿。但是看看市场情况,假设股份价值远大于现金价值,那么业绩补偿变更为现金支付即可。这意味着什么呢?意味着即使标的业绩严重不达标,但只要上市公司股价涨了,交易对手还是有利可图的。

那么,交易对手何时会出现损失呢?

当然是上市公司股价大幅下跌的时候了。

三年对赌期结束后,英达钢构累计需要向上市公司补偿9.93亿元。而考虑转增股本后,英达钢构目前持有上市公司1.18亿股(占总股本的14.91%)。按最新股价8.80元/股计算,英达钢构持股市值约为10.38亿元。

而英达钢构取得股份的成本约为4.00亿元。也就是说,假设上市公司股价在11.81元/股之上,英达钢构才不至于亏损。按目前股价计算,英达钢构的账面浮亏为3.55亿元。

从下图中,我们可以看到,过去1年,上市公司的股价低迷。

财务投资者退出期“卖壳”,猜不到的结尾?

2017年5月8日,上市公司收到中科迪高投资(北京)有限公司通知。中科迪高称,正与上市公司股东宁波贝鑫股权投资合伙企业(有限合伙)、宁波理瑞股权投资合伙企业(有限合伙)、长沙泽洺创业投资合伙企业(有限合伙)协商购买其持有的上市公司全部股权,可能涉及上市公司控制权变更。

宁波贝鑫、宁波理瑞、长沙泽洺正是参与本次定增的财务投资者。当时,这3个发行对象以4.77元/股的价格取得上市公司1.36亿股,合计占上市公司总股本的24.73%。目前,它们合计持有上市公司1.82亿股,占上市公司总股本的23.09%。

假设中科迪高获得上述股东全部股份,持股比例将为23.09%,显著超过英达钢构的14.91%。

其中,宁波贝鑫从未减持过股份。按最新股价计算,宁波贝鑫参与定增的回报率为137.15%。按3年期限计算,年化回报率约为33.35%。

在以往的上市公司控制权转让交易中,常见高溢价转让,因为交易有一个“控制权溢价”。并购交易的解禁期一到,正好碰上市场不景气、上市公司股价低迷时期,那么投资者集体减持可能会给上市公司股价带来较大冲击。甚至可能出现“踩踏”。但是,投资集体转让股份,使得新的投资者获得控制权,交易价格有可能显著高于二级市场股价。

在定增报告书发布时,3位股东的权益结构如下:

根据官网资料,中科迪高主要从事互联网软件、微波射频与通讯、通用航空与先进装备制造业等高科技产业和高端装备制造业的风险投资、基金并购、股权投资和资本运作。

可推测,中科迪高在资本运作方面较有经验。但目前公告仍未披露中科迪高在取得控制权后,会有何计划。

由于上市公司正在推进重大资产出售交易。因此,在出售交易完成之前,中科迪高不与任何股东正式签订协议。

小汪点评

小汪@并购汪曾说过,标的资产方往往存在一二级估值套利的述求,因此并购交易中普遍出现高估值、高业绩承诺。并购交易的高估值从哪里来?收益法估值,将未来收益贴现到当下。高业绩承诺,为标的未来盈利能力做出“背书”。

而对于上市公司来说,业绩承诺相当于一个“看跌期权”。高估值买进标的,但是标的业绩不达预期,那么就让交易对手作出业绩补偿,以收购当初购买标的的部分投入。

在博盈投资的交易中,最终标的3年合计实现净利润1.87亿元,平均每年0.62亿元。按5.00亿元的估值计算,PE倍数为8.33倍。

但是,英达钢构为标的作出的业绩承诺太夸张了。3年合计实现净利润数11.80亿元,最终标的业绩达标率仅为16%。假设按原版补偿方案,英达钢构除了退回全部股份(成本4.00亿元),还要倒贴上市公司0.21亿元。按新版补偿方案,要补偿上市公司现金9.93亿元。

而英达钢构此前利用旧规业绩承诺可变更的BUG,将股份补偿方案变为现金补偿方案。站在2015年的时间节点看,英达钢构的选择是不错的。上市公司在2015年的最高价为26.46元/股,相当于英达钢构的股份市值为31.22亿元。扣除9.93亿元的现金补偿,考虑到4.00亿元的成本,回报率约为432%。

规则已改变,这种做法已不可模仿。

但是,随着上市公司股价的下跌,英达钢构账面出现了较大浮亏,约为3.55亿元,回报率约为-88.75%。

上面已经分析过,对于英达钢构来说,由于需为标的业绩不达标作出补偿,因此英达钢构的“底线”为上市公司股价高于11.81元/股。而对于不承担业绩承诺的交易对手来说,只要上市公司的股价不“破发”(不低于3.41元/股),就不会亏损。

最近披露的控制权转让交易,揭示了本次交易的另一个后遗症。这一交易的利益平衡点在于,硅谷天堂及其余财务投资不作业绩承诺,并放弃表决权;而英达钢构通过定增获得了上市公司的控制权,但作出了业绩承诺。

有社群群友指出,即使英达钢构因为业绩承诺的关系亏损,但英达钢构也获得了一家上市公司的控制权。此前英达钢构更改业绩承诺,应当也有不愿放弃上市公司控制权的因素。

但较低的持股比例,意味着英达钢构的控制权是不稳定的。解禁期之后,3个财务投资者转让股份,反而将改变上市公司控制权。

3年前,博盈投资是一个“壳”资源,装入优质资产Steyr Motors,“定增+现金”式的大转型,实现市值飞跃。

3年过去了,Steyr Motors刚刚有了起色,当初参与定增的财务投资者集体转让股份,使得上市公司控制权将发生变更。更名为斯太尔的上市公司又被当作一个“壳”了……

而硅谷天堂,似乎是笑到了最后。硅谷天堂向上市公司出售Steyr Motors,回报率约为76%。而硅谷天堂旗下的天津恒丰参与定增,又可获得回报。天津恒丰已于2016年12月29日公告减持计划。目前,天津恒丰的减持还在进行中……

博盈投资收购Steyr Motors的交易,在推出时非常创新,引起市场一片轰动,成为“明星案例”。但3年过去了,这一交易似乎成为了“反面教材”。

有社群群友指出,可能这样的交易,以后是难以出现了。并购1.0时代,交易对手可利用规则的BUG,更改业绩承诺。但是规则漏洞早已堵上。交易对手作出业绩补偿,都会三思而后行。而“三方交易”这一交易模式,目前面临较大的争议。去年以来,多个“三方交易”的进展均不顺畅……

这个一个并购1.0时代的交易。而本次交易暴露出来的问题,更让我们反思,并购的风险在哪里,究竟什么才是好的并购?

【精品课程】并购基金前沿研讨班:策略与实践并购汪核心团队主讲!详解中国并购基金的发展路径和业务模式,透析并购基金与上市公司、资金方的三方互动,发现资本市场黄金谷地。详情请见:6月10日|北京,并购基金前沿研讨班:策略与实践!

时间:6月10日|北京;具体请联系汪老师(微信:binggou_wang;电话:18519667158)。

【定制内训】依托系统性研究基础和强大讲师阵容,并购汪培训中心提供资本市场相关内训课程,有意请联系汪老师(微信:binggou_wang;电话:18519667158)。

免责声明:本文根据公开资料撰写,并购汪研究中心无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

公众号并购汪,企业家都在看

并购汪2017年度个人会员

《市场观察》+《并购基金》+《案例精编》+《法规汇编》

会议及培训产品专享会员折扣+项目资源对接

并购汪·添资本社群

添加微信群管理员小汪(微信号ibmawang2)为好友

提交名片申请,或已入群好友实名推荐

项目资源对接/职业信息

▼

并购汪资本业务

咨询顾问服务/资本战略咨询/并购顾问

资金业务/并购融资/大宗交易/控制权巩固

添睿投资/并购汪兄弟单位/资产管理/并购基金

联系方式:[email protected]

版权声明:本文版权归“并购汪”运营主体所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,“并购汪”运营主体将保留追究法律责任的权利。引用观点、数据,请注明来自并购汪研究中心。