供职于合资投行研究部,先后就职于咨询公司、公募基金等机构,对医药企业发展战略和模式、市场格局和产品投资价值分析、医药行业趋势等方向有深入研究,撰写多篇热门分析文章。

做药是个烧钱的事,这个事实已经越来越令行业内外人士体会深刻。无论是关于医药行业的投资者,或者是经营药企的老板,亦或是信心满满的创业科学家,提及新药研发持续大笔烧钱填坑,几乎没有头疼的,可谓有钱男子汉,没钱汉子难。

新药研发的烧钱的确显而易见。不过再问一句,还有比研发更烧钱的是什么?答案是,卖药。

卖药也是要烧钱的,但是这个事实在行业内外经常被有意无意的回避。原因显而易见,研发再怎么烧钱,总归是件高大上的事,谈起来逼格就高。即使产品失败了,毕竟还有情怀在。卖药则是另一番光景,即使在欧美,Bigpharm的药品销售总是免不了和虚假宣传、市场垄断、过渡医疗等贬义词联系在一起,常年被各路仁人志士吐槽。国内就更不用说,看病贵、商业贿赂等锅一背就是十几年。在这样的环境里,无论是国外或者国内的医药从业者和评论者,大量的关注和分析都聚焦在研发上。

然而,只要是做企业,就是商业行为,没有最终产品上市销售成功带来的回报,前期投入都只能是浮云。其实这方面,药企的老板们大都还是清醒的,毕竟当家知道柴米贵,不管对外如何竭力塑造新药研发高大上的企业形象,但凡转过身关起门来开内部会议,第一个就会问营销总监在哪里。

不仅是药企老板,医药投资者们也应该好好关注下医药销售的投入成本,毕竟会这关系到你预估需要先投几毛钱才能赚回一块钱。即使投资退出路径不是卖药而是找人接盘,好歹也要对接盘侠的账本大致有个数。

医药营销也是营销。营销的本质是挖掘需求和传递价值,涉及到复杂的信息和物品多维度流动,毫无疑问是需要成本的。即使在公认的规范市场,以公众为客户的行业(制药、消费品等)相比以企业为客户的行业(原料、工业等),信息传递的成本也普遍更高。和日用消费品相比,药品的信息沟通更显然加专业和复杂,投入自然可能更高。

医药营销的成本究竟几何?先来看销售费用率。我们选择了几家产品认可度较高、以自营模式为主、运行较为规范和良好的本土大型医药企业作为比较对象,使结果更有借鉴意义。

8家A股公司近3年销售费用率(单位:%)

|

报告期

|

2013

|

2014

|

2015

|

|

恒瑞医药

|

37.96

|

38.17

|

37.84

|

|

贝达药业

|

35.62

|

35.67

|

36.93

|

|

信立泰

|

25.54

|

24.73

|

22.29

|

|

通化东宝

|

36.11

|

30.3

|

27.99

|

|

康弘药业

|

48.29

|

52.01

|

52.93

|

|

恩华药业

|

24.27

|

22.27

|

23.87

|

|

广生堂

|

30.53

|

31.15

|

35.94

|

|

济川药业

|

56.52

|

55.12

|

54.27

|

数据来源:各公司年报,wind

可以看到,这些药企的销售费用率基本在30%~40%的水平。相较而言,以成熟产品为主的信立泰、恩华药业等销售费用率偏低(20%~25%)。涉及新上市和复杂产品需要更多的信息传递成本,销售费用率更高,如恒瑞和贝达。康弘在2014和2015销售费用率有显著上升,应当和康柏西普上市后的新药推广投入有关。

我们再来看看几家港股上市的本土药企数据(包括两家CSO),计算港股报表中会计科目销售及分销成本占总收入的比例。

5家港股公司近2年销售费用率(单位:%)

|

报告期

|

2014

|

2015

|

|

中国生物制药

|

43.16

|

40.53

|

|

三生制药

|

38.15

|

35

|

|

绿叶制药

|

39.55

|

37.61

|

|

康哲药业

|

21.43

|

22.91

|

|

泰凌医药

|

30.6

|

27

|

数据来源:各公司年报,wind

尽管统计口径可能略有出入,但是三家医药制造企业的销售及分销成本占比与A股企业的销售费用率大致处于同一水平。两家CSO的比例在20%~30%之间,但是考虑其模式,部分医学工作的成本由原授权产品企业承担,由此部分降低了销售费用。

中国市场的医药销售费用率如此,全球市场和跨国药企呢?我们来看看他们的数据。需要说明,跨国药企采用与国内企业不同的会计准则,多数公司的销售费用会包含在 Selling, general & administrative expense(SG&A)科目中。我们根据各公司的公开数据,计算其销售费用相关的会计科目与总收入的比值,结果如下。

11家外资制药巨头销售费用相关会计科目在总收入中的占比(单位:%)

|

公司名称

|

2016

|

2015

|

2014

|

会计科目

|

|

Pfizer

|

28.4

|

30.3

|

28.1

|

Selling, informational and administrative expenses

|

|

Roche

|

18.1

|

18.3

|

18.2

|

Marketing and distribution

|

|

Novartis

|

24.7

|

23.8

|

23.7

|

Marketing & Sales

|

|

Merck

|

24.5

|

26.1

|

27.5

|

Marketing and administrative

|

|

GSK

|

33.6

|

38.4

|

35.9

|

Selling, general and administration

|

|

Sanofi

|

28.0

|

27.5

|

26.8

|

Selling and general expenses

|

|

Gilead

|

11.2

|

10.5

|

12.0

|

Selling, general and administrative expenses

|

|

AbbVie

|

38.7

|

27.9

|

22.8

|

Selling, general and administraive

|

|

阿斯利康

|

35.5

|

37.5

|

38.5

|

Selling, general and administrative expenses

|

|

Lilly

|

33.8

|

32.7

|

30.4

|

Marketing, selling, and administrative

|

|

BMS

|

27.7

|

34.5

|

41.4

|

Marketing, selling and administrative

|

来源:各公司年报,Bloomberg

由此可以看到跨国药企的SG&A占比的大致情况。如果除去SG&A科目包含的administrative expense(行政开支),多数跨国药企销售费用占比大致会在25%到30%的区间。这是企业在全球市场的平均水平情况。通常情况下,新兴市场(emerging market)产品上市时间滞后,销售费用占比可能会更高,因为需要开展更多的推广活动和医生教育。

综合来看,对于在在国内市场销售同类产品,跨国药企的实际销售费用率与本土药企相比,真实差距应该不会太大。本土企业的比例可能略高于跨国药企,但这更多可能是因为跨国企业的同类产品价格更高。高价产品带来的高收入会相对降低销售费用率,参见Roche和Gilead Science。

有鉴于此,对于医药产品,销售费用占收入比例在30%左右,应该说是符合行业实际需求的客观水平。横向对比一下其他大型跨国企业最新的SG&A占比,宝洁29.0%,可口可乐36.5%,耐克32.3%,微软23.9%(Sales & marketing科目)。由此可见,如果向消费者每卖出100块的洗发水、饮料、运动鞋或者办公软件都需要花上近30块钱的销售费用,为什么同样的药品销售费用就一定不合理呢?

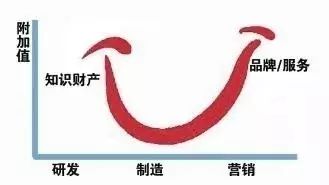

根据公认的微笑曲线理论,任何行业产业链价值最丰厚的区域集中两端:研发和市场,对医药行业亦是如此。其实反推过来,价值最丰厚的区域,长期看来也应该是投入成本最多的区域。如果我们认为,药企成本构成中,大手笔的研发投入是合理的,那么我们对于满足合规前提下的销售费用高投入也不应该有过多苛责。

我们可以对药品销售费用做进一步的剖析测算。将潜力产品真正做成Blockbuster级别的销售规模,必须要靠自己的销售队伍。高频次的会议推广,深度的专家沟通和共识形成,广泛覆盖的终端医生拜访,这些都需要有足够密集的人力,才能实现大规模和充分有效的产品信息沟通传递,这也是药品和常规消费品的显著差异。借用一句老电影台词:“大炮不能上刺刀,要解决战斗,还得靠我们步兵。”

销售队伍的规模决定了市场覆盖和信息传递的深度和广度,同样也决定了销售投入的成本。有鉴于此,我们可以从三个指标来分析:销售人员人数,销售人员占比,人均销售费用。

数据来源:各公司年报及招股说明书,wind

可以看到,这些公司的销售人员比例普遍在40%上下,或者更多,上千人乃至数千人的销售队伍是常态,人均销售费用多在50万~60万左右。当然,很多其他公司的数据可能会与以上水平有较大出入,例如代理模式为主的企业,销售人员占比更低,人均销售费用更高,不太具备可比性。

需要说明的是,以上数据中,销售人员总数并非一线代表的总数(销售队伍有组织结构),人均销售费用也并非是分摊到每个代表的经费。有鉴于此,这些数据最大的意义可能在于,作为维持一定规模自营队伍进行产品销售,预估相关销售费用投入的参考依据。此外,这些也可以作为企业营销投入是否到位的参考,队伍规模不足可能导致覆盖广度不够,人均费用不足可能导致覆盖深度不够,等等。