三大指数震荡整理,最终主板收跌0.08%,创业板收涨1.01%,两市合计成交8286亿元,市场成交量有所放大。题材方面:半导体板块涨幅靠前,斯达半导、瑞芯微等涨停,科创沪硅产业涨超10%,安集科技封板,权重兆易创新、北方华创大幅拉升。光刻胶板块表现活跃,蓝英装备涨停收获三天二板,科创华特气体涨超10%,南大光电、容大感光纷纷跟涨。大金融板块冲高回落,新力金融涨停二连,光大证券涨停,权重东方财富冲高回落。人气高标方面:凯撒文化横盘震荡,王府井一度涨停,天创时尚宽幅震荡,百联股份跌停。炸板率较高、市场赚钱效应较差,短线炒作情绪一般。

三大指数震荡整理,最终主板收跌0.08%,创业板收涨1.01%,两市合计成交8286亿元,市场成交量有所放大。题材方面:半导体板块涨幅靠前,斯达半导、瑞芯微等涨停,科创沪硅产业涨超10%,安集科技封板,权重兆易创新、北方华创大幅拉升。光刻胶板块表现活跃,蓝英装备涨停收获三天二板,科创华特气体涨超10%,南大光电、容大感光纷纷跟涨。大金融板块冲高回落,新力金融涨停二连,光大证券涨停,权重东方财富冲高回落。人气高标方面:凯撒文化横盘震荡,王府井一度涨停,天创时尚宽幅震荡,百联股份跌停。炸板率较高、市场赚钱效应较差,短线炒作情绪一般。

今日大餐《半导体》已经装盘,准备上桌~

中芯国际过会、长江存储二期启动,市场的预期在哪里?

我们先来看看消息的指向:

6月19日,中芯国际过会,募集200亿资金以完善14纳米工艺并向14纳米以下工艺研发,其中40%资金用于中芯南方(14nm以下工艺研发)一期项目,现已建成6000片月产能,募集资金用于实现规划的3.5万片产能。

6月20日长江存储实施的国家存储器基地项目二期在武汉开工。作为长江存储的投资方紫光集团、国家集成电路基金以及湖北省科投集团、集成电路基金目标在武汉东湖高新区总投资240亿美元建设3D NAND闪存芯片工厂,月产能30万片,第一期10万片月产能预计年底实现。

目前,国内仍有24座在建和计划的晶圆厂,投资额达到6800亿元。我们不难判断,国内半导体行业产能扩张,将会拉动设备、材料的需求。

先来看设备端,截至2020年6月,长江存储中标数量排名依次为:

北方华创(中标56台)、屹唐(46台)、中微公司(38台)、盛美半导体(18台)、华海清科(11台)、精测电子(8台)、沈阳拓荆(5台)、中科飞测(3台)、睿励(2台)。包括各类刻蚀、沉积、检测、清洗等多个领域。

往期我们介绍过,北方华创在长江存储的市占率较高的为氧化、退火设备,中微公司提供介质刻蚀设备,精测电子进入长江存储的前、后道双突破。除上述的三家公司外,国内半导体项目产能增长的设备受益方还有至纯科技、华峰测控、赛腾股份,以及还未上市的盛美股份等。

我们之所以要重点关注长江存储的设备供应链,是因为长江存储是国内投资规模最大、技术最先进的存储晶圆厂之一。

长江存储国家存储项目于2016年底开工,总投资240亿美元,分两期建设3D NAND闪存晶圆厂,一期主要实现技术突破,并建成 10 万片月产能。2018 年长江存储突破 32 层 3D 闪存,与国外差距 3-4 年,2019 年长江存储实现 64 层技术量产,与国外差距缩小至 2 年。

今年 4 月,长江存储重磅宣布其 128 层 QLC 3D 闪存研制成功,并在多家主控厂商 SSD 等终端上通过验证,若 128 层年底实现量产,则与三星、海力士、美光等国外厂商技术差距缩小至 1 年,一期的技术突破任务就基本完成。

假如说长江存储30万片月产能240亿美元的投资,平摊为每万片产能8亿美元,按照仍剩余的25万片月产能,还将有接近200亿美元的总投资,机构预测其中设备需求将达到75%,也就是150亿美元。

以半导体行业常规建设周期而言,厂房动工到仪器招标中间一般有6个月的时长。因此市场目前从中芯国际的相关概念炒作,逐步转向厂房建设带动设备销售的的业绩预期,等到年底还有一波业绩兑现。

在厂房建设与设备配置落地后,便是生产过程相关的半导体设计、材料和封装,也就是这波国内半导体产能扩张后的第二方向。

材料方向主要有:硅片方向的中环股份、晶盛机电、沪硅产业,半导体材料的安集科技、南大光电、雅克科技、华特气体、容大感光等等。以及下游的封测概念长电科技、华天科技、通富微电。

今天半导体板块与证券的共振,又让市场为止沸腾。

但即使国内半导体行业上下游发展迅速,国内半导体行业也还处在初期发展阶段,在国际分工中大多处于低端领域,高端产品市场被欧美日韩台等少数公司垄断的局面尚未改变。并且自2013年起,我国半导体进出口的贸易逆差就保持在每年1000亿美元以上,至今仍是如此。因此国家积极布局半导体产业,不惜重金在国际市场上进行资本运作,以期扭转国内自主尖端科技长期匮乏的状态。

2015年国家大基金一期落地至今,我国的半导体行业已经渡过了5年的扶持培育期,更是在2019年封测行业触底回暖的行业背景和中央落实科创板,鼓励企业上市融资的时代背景下,在资本市场开启了近一年的半导体蜜月期。时至今日,已经诞生了不少数百数千倍市盈率的科技公司,但他们值不值?

这些科技企业最终会值多少钱,又能诞生多少个我国的英伟达、超威、台积电,我们不得而知,但是可以明确的是,如今的“半导体盛世”完全来自于中央和地方的大力扶持,出钱、出力、出台政策都是为了实现国产化,一个“产”字才是最终的半导体行业的归宿。

随着中芯国际、盛美半导体等等国内半导体产业链企业的逐一上市,未来我们关注的半导体行业,应该逐步从概念挖掘转向业绩挖掘,半导体行业业绩为王的时代也即将拉开序幕。

【传媒板块】

最近,芒果TV旗下自制综艺节目《乘风破浪的姐姐》上线,在热搜停更时期,几乎无宣发的情况下,瞬间大爆,吸睛无数。截至6月20日,这档芒果TV出品的综艺已经收获6.7亿播放量,更被寄予年度综艺的厚望。

《乘风破浪的姐姐》上线当天,同样乘风破浪的还有该节目的制作平台——芒果超媒,当天收盘涨幅接近7%,而在之后的几天,公司市值一度飙升近300亿,总市值逼近1200亿元,由此可见这一档节目的热度有多么的乘风破浪。

传媒行业的另一分支——游戏,最近同样也不平静。

上周,腾讯发布公告称,公司拿下了《荒野乱斗》这款游戏的国内代理权,随后该游戏国服正式上线,由腾讯和游族网络联合发行。

《荒野乱斗》是一款由芬兰手游公司Supercell开发的竞技策略类手游,2017年在海外上市后,备受海外玩家追捧。而根据调研机构Sensor Tower给出的报告显示,《荒野乱斗》国服上线以来,在中国iOS首周预估下载量达到480万,吸金1750万美元,该游戏过去一周的预估收入为2880万美元,其中有60.7%来自中国iOS。

翻看今天港股腾讯控股的走势,可以看出市场对该游戏期望极高,确实不简单。要知道,腾讯今天打出了历史新高,这可是历时两年多之后的再创历史新高,实属不易。

在查看完机构在传媒行业的持仓情况后,我们发现近期机构对于这个属于新经济的行业,确实是在不断加大投入。

根据Wind数据显示,2020Q1传媒行业在公募基金重仓占比的比重是5.13%,自2013Q1以来基金持仓传媒占比全市场重仓比重的均值为4.3%,中位数为3.9%,当前高于历史均值水平。

随着政策面的边际改善以及5G商用进程的加快,公募对传媒行业的投资情绪逐步回升,2020Q1持仓回暖明显。

2020Q1基金传媒行业重仓总市值为595.71亿元,较上一季度环比提升30.42%。与2019Q4相比,2020Q1传媒重仓股超配比例由1.3%增至2.4%,逐渐走出 2018-2019年低配状态,超配比例提升显著,整体投资情绪回暖。

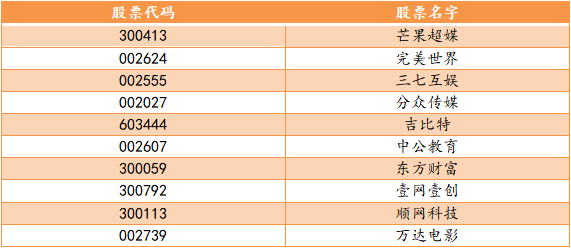

下表为2020年第一季度公募基金在传媒行业的前十大重仓股:

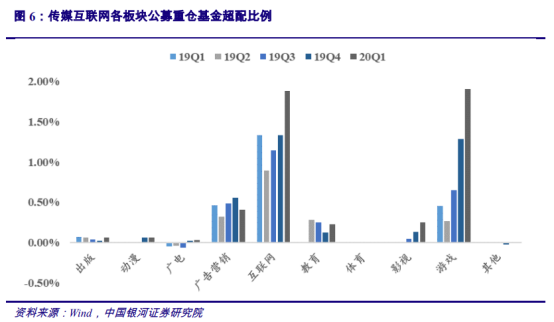

具体到子行业,游戏和互联网两大细分行业超配比例增加明显,共计3.79%。游戏板块的超配比例环比增加47.95%至1.91%,互联网行业超配比例环比增加41.52%至1.89%。此外,其余大多板块超额配置比例环比均有小幅改善。

一般来说,公募基金在配置不同的行业时,对每个行业都会有一个配置仓位的标准,那么如果基金在某段时间买入某个行业的股票超过既定比例,就称之为超配。超配比例的上升,反映出该行业的高景气度,以及机构对该行业后市的看好。

毫无疑问,随着复工复产的稳步推进,以及5G商用进程的加速,传媒行业有望迎来技术升级带来的更大的市场空间,不管是在游戏、在线影视、在线阅读还是在线营销等子行业,前途皆一片光明。当然,这些板块目前由于基金超配、市场热度高等原因,位置也相对较高,各位老师在介入时仍需精挑买点,做好操作预案。

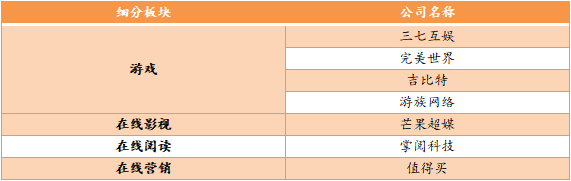

下表为一些我们比较看好的传媒板块个股:

- 推荐阅读 -

全球半导体战争(1)大型收购案

全球半导体战争(2)封测行业

全球半导体战争(3)图像传感核心

科技风向标(1)国内TOF产业链

·

·