事件:

公司近日发布

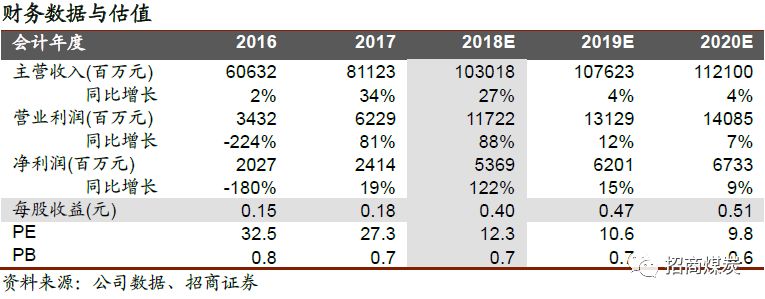

2018年中报,报告期内实现营业收入502.1亿元,同比增加 34.5%;归母净利达到27.6亿元,对应EPS为0.21元/股,同比增加67.5%;经营活动产生的现金流净额为82.6亿元,同比增加52.9%。

点评:

1. 吨煤净利明显提升,参股矿井贡献盈利,煤炭板块业绩大幅改善。

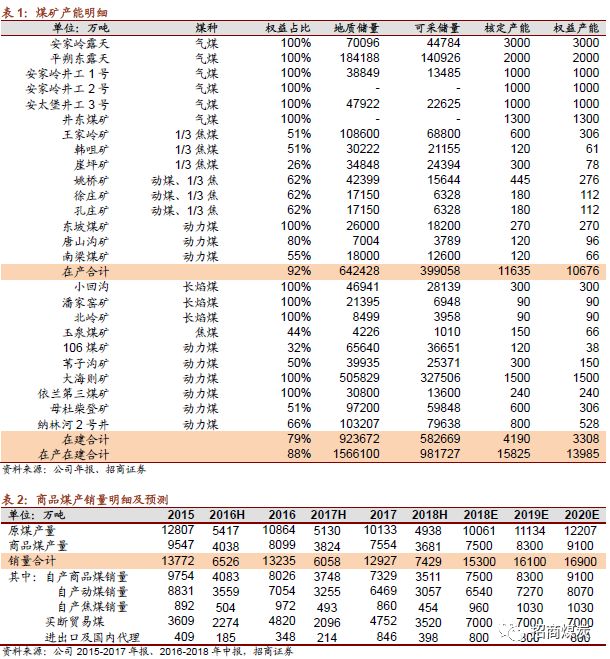

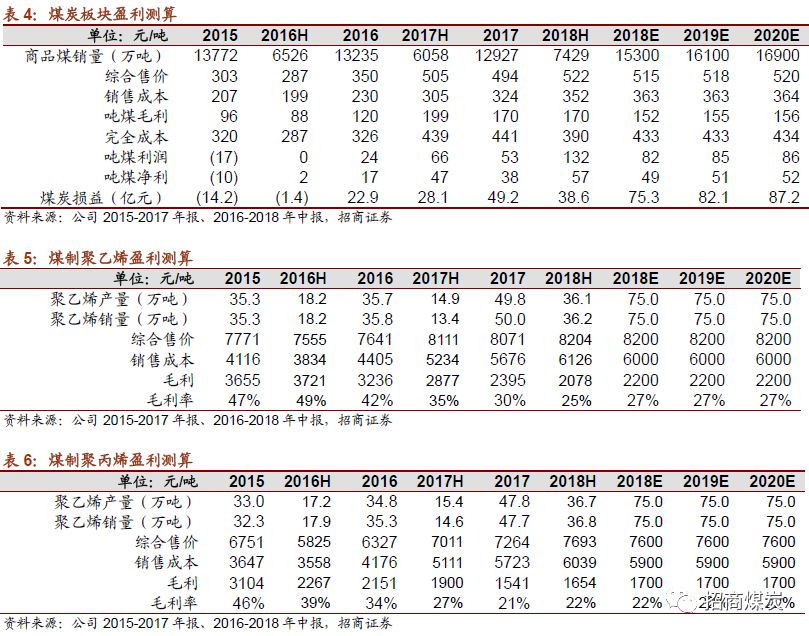

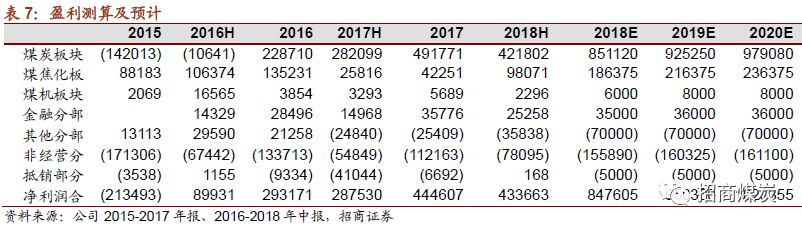

2018H公司商品煤产销量分别为3681/7429万吨,同比变化-3.7%/22.6%。其中自产商品煤销量3511万吨,同比下降6.1%,但受益煤价上行,毛利上升23元/吨达到325元/吨,部分抵消缩量影响。依据分部数据,测算2018H吨煤净利57元,同比增加21.3%,其中资产减值损失减少贡献约70%增幅;煤炭板块实现净利38.6亿元,同比大增37.4%。除此而外,参股矿井葫芦素、门克庆自去年年底转固以来开始贡献盈利,2018H增加投资收益约3.5亿元。

2. 煤制烯烃量价齐升,参股项目打开盈利空间。

随蒙大新能源项目投产,目前公司煤制烯烃生产能力已达到

120万吨(60万吨聚乙烯+60万吨聚丙烯),2018H烯烃产量达到72.8万吨,同比增加140.3%。受益烯烃价格持续走高,2018H煤化工板块实现净利9.8亿元,同比大增279.8%,其中陕西榆林能化实现净利达7.5亿元,同比增长1倍以上。除此而外,公司参股的中天合创煤制烯烃项目已经开始投产,完全达产后有望贡献净利20亿元,进一步打开盈利空间。

3. 在建工程看点多,煤、电板块成长性较优。

公司目前的在建工程主要集中在煤炭和电力板块。煤炭板块有望于

2019年迎来纳林河二号矿(800万吨/年)、母杜柴登矿(600万吨/年)、小回沟煤矿(300万吨/年)的投产。电力板块进展较快,平朔2×66万千瓦低热值煤发电机组、准东五彩湾2×66万千瓦机组、上海能源2×35万千瓦热电机组有望于2018下半年投产。

4. 盈利预测及投资评级:

近期央企煤炭重组再起,国源煤炭受让华润电力相关煤炭资产。中煤集团作为整合主体,公司未来或将受益于此。预计

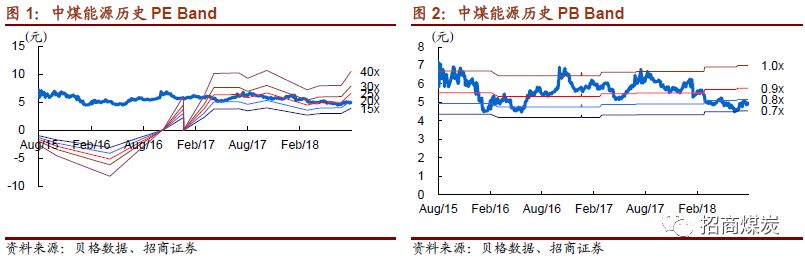

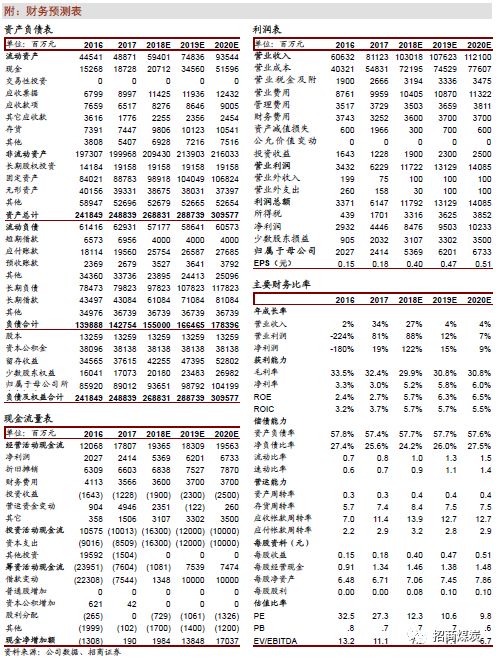

2018-2020年公司EPS为0.40/0.47/0.51元/股,同比变化122%/15%/9%。公司今年业绩已有较大改善,我们看好其未来的成长性。目前PB已跌至0.7,存在明显低估,给予“强烈推荐-A”评级。

风险提示:固投低于预期、煤价大幅回调、主要化工产品价格大幅回落

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。