图片来源:视觉中国

银行一直是基金公司最喜欢的代销渠道,没有之一;基金公司是银行代理佣金收入的金主之一,货源稳定。

那么不妨合理想象一下,如果银行上半年卖的基金少了,保险、信托也少了,会是怎么样一种情景?答案显而易见:银行的代理收入下降,甚至还会影响整块手续费及佣金收入,进而拖累整块非息收入。

这是上半年偷偷发生的事情,而这也是A股9家银行手续费及佣金净收入减少的重要原因。

多位受访的银行人士告诉记者,今年上半年,与资本市场高度相关的代理基金业务收入,远远不及预期。

“保本基金停售后,基金在零售渠道的销售额大幅下降,现在大行的保有量已经创新低了。”一位大行财富管理条线高管说。wind数据提供了一个佐证是: 截至今日,保本基金份额为2727.76亿份,相较于去年末的3226.78亿份下降500亿份。

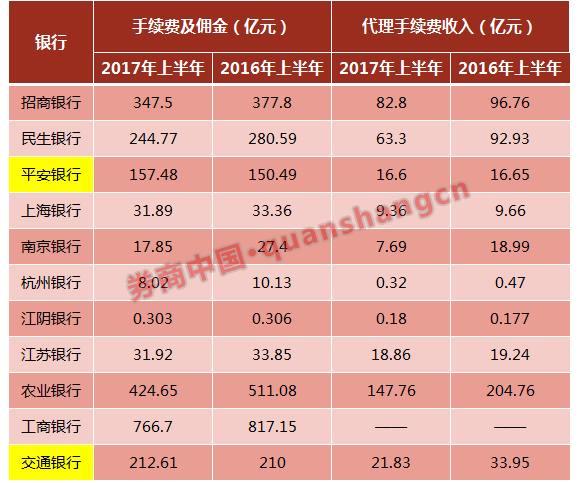

多家银行的中报并没有具化列出细分代销科目的收入,招行是难得地详细阐述了代理收入类别的银行。该行中报显示,上半年代理信托收入20.47 亿元,同比下降了2.15%;卖保险收入37.65 亿元,同比下降9.43%;代销基金掉得最多,收入30.63 亿元,同比下降26.09%。

这与监管环境有关,证监会2月份发布了《关于避险策略基金的指导意见》,要求存续保本基金到期后,应当调整产品保障机制,更名为“避险策略基金”,不符合的应转为其他类型的基金或予以清算。

简而言之,保本基金新老划断,存量到期清盘(或转型),新增不予再立。当时就有机构测算,从存续保本基金的保本周期到期时间分布看,2019年保本基金将会全部到期,彻底退出历史舞台。

“基金的量(指代销基金)下来了是很大一部分原因,代理信托整体降得不多,但是影响也有,还有就是代理贵金属业务,不过这块影响不是太大。”另一位中小上市行高管告诉记者。

事实上,A股代理手续费同比下降的共有11家银行——工行、交行、农行、招行、平安、民生、江苏、上海、南京、杭州、江阴银行;而这11家银行,除了平安和交行,其余9家的整块手续费及佣金净收入都呈现下降。

要说明的是:“手续费及佣金净收入”是母项,包含了“代理手续费收入”、“托管及其他受托业务佣金收入”、“银行卡手续费收入”、“顾问与咨询费收入”等子项。

代理手续费方面:招行掉了14亿元,民生银行掉了29亿元,农行掉了57亿元;而整一块手续费及佣金收入上,大行掉得令人咋舌:农行由去年上半年末的511亿降到了424亿元,掉了87亿元;工行由817亿减少至766亿元,少赚51亿元。

而这还是没算上隔壁H股,H股还有5家行出现手续费及佣金净收入下降。

我们把视野拉高,跳出卖保险卖基金这个层面,来看看整一块非利息收入的情况。

非息板块非常重要,除了之前我们讨论的手续费及佣金收入,银行自身的受托理财、托管业务、同业业务产生的收入,都会被纳入到这个科目下。

所以,我们都知道上半年监管“三三四”检查和金融去杠杆政策势必影响银行的理财业务和同业业务,那到底影响有多深,看看非息收入减少了多少还是很能说明问题的。

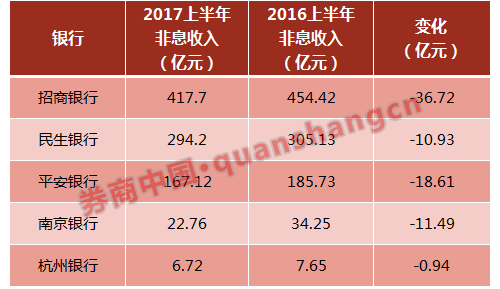

不是每个银行都披露了自家的非息收入具体有多少,有据可查的银行里,共有招行、民生、平安、南京、杭州五家银行非息收入受到冲击,共下降78.7亿元。

社科院银行研究室主任曾刚向记者表示,此前非息收入快速增长的增量主要源自于投行业务和理财资管,而今年在市场环境及监管等因素的影响下,理财规模数量增长较少,息差也有所收窄,导致这两项收入增长放缓,直接影响了非息。不过这并非坏事,只是非息从以前的高速增长回归到一个常态。

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。