来源:Wind资讯(windzxsh)

过去这一年,大批黑天鹅与我们共舞,英国公投“脱欧”、美国“大嘴川普”胜选、意大利公投失败,美联储“鹰派”加息……一连串原本不被看好的小概率事件意外成真,让多少媒体和民调频频打脸,又让多少交易员彻夜难眠?

遗憾的是,2017年黑天鹅依旧满天飞。它们将从哪些角落飞窜出来?万得资讯奉上这些看上去难以发生,但绝不是零概率的大胆猜测。

各位看官,准备好了吗?

对于欧洲多国明年的大选,一句“一切皆有可能”并非危言耸听。

法国大选在年初即紧锣密鼓地进行,极右翼国民阵线候选人玛丽娜•勒庞可能成为 “法国特朗普”。德国大选将在2017年9月举行,现任总理默克尔已经宣布参选。若默克尔这位 “老司机”意外摔出驾驶室,恐怕是欧洲一体化拥护者们最不愿见到的“黑天鹅”。

更糟的是,如果“法德轴心”乱了,荷兰、意大利、捷克这些小弟还会好吗?

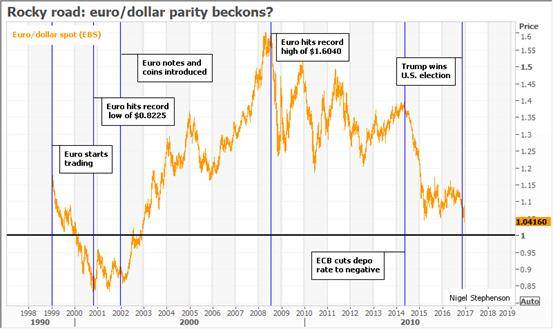

实际上,随着欧洲民粹主义兴起,叠加欧美货币政策分化加剧,欧元已变成了“呕元”,兑美元2016年四季度大跌6.4%。

有一种顺势交易叫落井下石。目前,多数投行均预计,欧元兑美元跌破平价只是时间问题。

巴克莱表示,到2017年第三季,欧元兑美元将触及平价,之后跌至1美元之下。摩根大通则预计,欧元和美元将在2017年首季触及平价。道明证券的观点为,欧元兑美元跌破1.0460附近低点,打开了续跌的大门,明年上半年料下测平价。

英国从来不缺好编剧。2016年,他们用一场“脱欧”大戏打入全球收视率前三;2017年,会不会用一场反转续集再度刷屏?

可是,公投之后的“纸牌屋”略显平淡:从卡梅伦意外辞职,到特雷莎•梅就任英国历史上第二位女首相;从英镑跌至历史低位,到高等法院判决政府在“脱欧”前须经议会批准,现在新首相表示3月底才启动里斯本条约……

曲曲折折小半年,什么都没谈出来,这剧情拖沓得连英国人自己都看不下去了!

更让人担忧的是,有了大哥脱欧“榜样”在前,苏格兰小弟再次打起独立公投的算盘。在2016年10月,苏格兰地方政府发布了新的独立公投草案。12月,苏格兰首席大臣Nicola Sturgeon表示,如果英国不能留在欧盟单一市场,苏格兰将再次举行脱英公投。

英国政府闹得不可开交,英镑先躺为敬,在主要货币中表现垫底。截止2016年最后交易日,英镑兑美元仍旧比脱欧前水平低17%。

前英国央行官员Charles Goodhart预计,英镑还将进一步贬值,并且当首相触发《里斯本条约50条》后,英镑还会再次大跌。

3、OPEC减产黄了,油价回到解放前

OPEC不发威,你当我是Hello Kitty?2016年底,习惯“用嘴减产”的产油国们终于动真格,达成了15年来首个联合减产协议,让哭了两年的原油多头笑歪了嘴,布油年涨近50%。

不过别高兴太早,这次可能是“假减产真忽悠”。毕竟,这群“沙隆巴斯”不遵守减产协议已不是一回两回。比如历史上1986年OPEC第四次减产,但各产油国之间并没有“严格”遵守协议减产,出现了超限生产情况,结果是OPEC产量持续增长,油价1986年和1987年两年大跌%。

OPEC信誉不佳早就名声在外。据部分原油交易员和分析师介绍,这些成员国平时就会在数据上做文章,以掩饰自己谈判时的市场份额,或掩盖已经超过配额的产量。

退一万步说,就算是真减产,对油价也可能没啥大利好。高盛和大摩都曾表示,这不过是持续期间较短的减产,针对的目标是过剩的库存,而非推升油价。这样的减产,反而可能促使美国及全球其他产油者大幅增产。

分析师们似乎也并不特别看好2017年油价。彭博调查的24位分析师的油价预测中值显示,布伦特原油全年均价将在每桶58美元,较2016年仅涨约2.5%;其中第一与第二季度均价将分别为53美元和56美元;预测WTI原油2017年均价将比布伦特原油低约1.40美元/桶。

4、特朗普版四万亿落空,美股牛市终结

有句俗话叫“希望越大,失望越大”,有金融逼格的说法叫“市场最大的危险是共识”。

自特朗普获选以来,无论是美股美元走强,还是美债黄金大跌,都和这股“特朗普旋风”脱不开关系。市场普遍预计,这种趋势会贯穿2017年。

可问题是,这个所谓的“四万亿”财政刺激,目前还只是美国新总统画的一个饼……

CNN Money就指出,首先,没有人能够保证特朗普“四万亿”一定能够刺激美国的经济;其次,也没有人能够保证刺激计划能够形成立法,得到顺利执行……因此更没有人保证这些刺激政策真的能够推动美国经济快速增长。

甚至共和党内部也对财政刺激政策存在分歧。参议院多数党(共和党)领袖麦康奈尔就明确表示,他绝不想看到巨额的支出计划。“我希望我们要明确拒绝这一万亿美元的刺激政策,我对此十分有信心。”

CRFA的首席投资策略师Sam Stovall担忧地表示,如果刺激政策的落空,美股会出现大幅回落。

(各大机构预测2017年美股走势)

5、海外机构唱空,叫嚣人民币跌至8

2016年人民币跌跌不休,也为金融市场创造了两个新“成语”——人无贬基,中或最赢。

“人无贬基”的确是大实话,尽管 2016年人民币对美元的汇率下跌了6%以上,但与其他主要国家的货币波动的幅度来说,这真的不值一提。比如巴西里雷尔今年上涨20%以上,而英镑则下跌了20%,至于上涨或下跌10%以上的货币多得是。

对于2017年人民币汇率走势,市场普遍认为,破“7”是大概率,但没有必要过度恐慌。

经济学家马光远认为,市场存在两个反应过度:一是对人民币贬值的预期反应过度,二是对特朗普可能采取的一些政策反应过度,这都导致了人民币明显处于短期“超卖”状态。

九州证券邓海清更是乐观认为,未来人民币汇率将会实现大逆转,2017年将上演从贬值到升值的反转,且原因并非中国央行干预,而是市场预期自发逆转。因此轮贬值是中国过去人民币长期升值和资本管制压制下的一次性释放,最终汇率将回归到基本面决定。

但所谓“不怕贼偷,就怕贼惦记”,海外唱空之声依旧不绝于耳。德意志银行预计,尽管中国央行严格控制着汇率下降幅度,但是不用到2018年汇率就会跌至8。一方面是美元的不断上涨。另一方面中国不希望看到储备低于3万亿美元。

此外,市场也担心,如果中国货币当局放任人民币一次贬值到位,无疑会出现黑天鹅。投资者完全可能形成人民币将进一步贬值的预期,届时资本外流压力会更大。

不过,人民币“神准”预测机构荷兰合作集团(ING)则认为,中国央行积极的汇率政策,正在转变市场对人民币的看法。该行预计,人民币在2017年一季度将贬至7.20,但后续或会上演“神级反转”回升至6.80。

6、美联储6次加息

千呼万唤始出来,美联储赶着2016年的末班车加息了。俗话说,万事开头难,只要迈出了这关键的一步,后面似乎也顺理成章了。

摩根资产管理公司预计,美联储2017年会每隔一次会议加息一次,全年利率上调四次至1.5%-1.75%;就算预期不对,美联储也是增加而非减少加息次数。该机构称,即使明年加息六次(利率升至 2%-2.25%),只会使实际联邦基金利率升至大约为零的水平,这依然非常宽松。

此外,美联储还有官员表示,应该在下半年开始考虑“缩表”。这相当于从市场收回美元,作用类似中国的“上调银行准备金率”,这会加剧美元的升值。

分析师们预计,如果快速加息和缩表都能实现,无疑是一只黑天鹅。中国央行很有可能在2017年四季度被迫加息,否则人民币汇率就要出现较大幅度贬值,其他国家也是如此。到那时,一些本就脆弱的新兴市场国家要么汇率崩溃,要么经济崩溃,甚至可能双崩溃。

7、全球宽松时代终结

从更广泛的全球央行来看,美联储“独狼式”加息将变为全球央行“羊群式”加息。

摩根大通认为,随着美联储的加息和特朗普的当选,全球宽松的货币政策可能要终结。而且要加息的不仅仅是美联储,包括欧央行、英格兰央行,甚至中国央行未来都可能会加息。

(未来各国央行都进入加息周期)

美银美林也表示,2016年流动性已经达到高峰、全球化进展空前、差异最大化,通缩程度也达到最高。主要央行今年将利率压低至史上最低,并将金融资产购买规模扩大至逾25万亿美元后,最终到了极限。2017年将是全球主要央行自2006年以来不会推出大规模货币宽松政策的第一年。

实际上,自2016年4月以来,欧洲、日本没有进行一次降息,欧洲、日本央行宽松力度弱于市场预期。

一声爆炸响,世界不再岁月静好。

就在圣诞前夕的12月19日,欧洲爆发三起恐袭,俄大使土耳其遭独狼枪杀、重型卡车碾压柏林圣诞集市、苏黎世清真寺遭枪击……市场纷纷猜测,全球空袭高潮恐怕已经来临。

随着特朗普当选、英国退欧、意大利修宪被公投否决,西方发达国家关门主义倾向抬头,接收难民、移民的门槛将提高。当这种倾向越来越明显时,必然招致难民、移民来源地的“反制”。所以,针对美欧的恐怖袭击可能会显著增加。

9、中国的两朵乌云

2016年是共识瓦解的一年,这为2017年带来不确定性;中国经济有两朵乌云:债券市场风险与中美贸易风险。

年末债券市场暴露的两起“萝卜章”事件,以及此前票据市场暴露的“废报纸”事件,给我们掀起了国内金融市场风险的一角。过去一年多,随着不断降息、降准,债市、股市、楼市和企业都出现了普遍的加杠杆现象。目前央行仅仅微调了货币政策,一些人和机构就已经承受不起了,纷纷暴露了“裸泳”的真面目。

另一个阴影是更加难缠的中美贸易问题。随着2016年的政治黑天鹅频繁出现,政治因素被市场纳入重点考察。特朗普的贸易政策就中国而言,不仅贸易争端可能难以避免,地缘政治方面的紧张状况也很可能恶化。

就目前来看,特朗普已经任命了三个对“中国制造”满腹牢骚的家伙,分别担任商务部长、全国贸易委员会主席和美国贸易代表。

黑天鹅和白天鹅是相对而言的,如果说黑天鹅的意思是意料之外的利空,那么白天鹅就是天上突然掉馅饼。

1、A股将出现一轮比上次更大的牛市

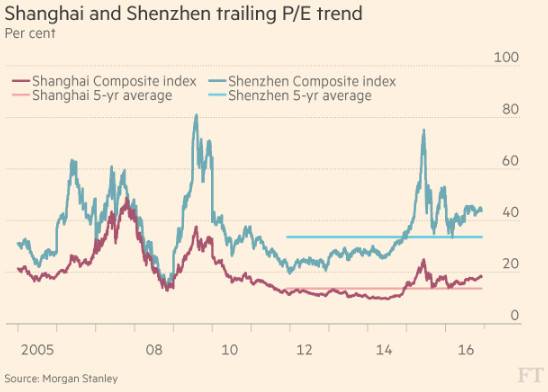

摩根士丹利18个月来首次将中国的评级调升为“增持”(overweight),他们预计中国公司股票将在新的盈利增长带动下迎来一波反弹。“总体而言,我们预计A股会出现一轮比上次更久、更温和的牛市行情。监管机构在保证金交易、期货交易以及监管首次公开发行(IPO)方面已经吸取了经验教训。”

(沪深两市PE都没有跌破过去五年平均估值水平)

丹麦盛宝银行首席经济学家Steen Jakobsen则表示,中国焦点将切换至通过财政与货币政策刺激消费者增加消费。这导致大规模的刺激计划,中国将向外国投资者进一步开放资本市场。消费者驱动的经济繁荣推动上证综指飙升至5000点上方,较当前水平大幅攀升逾60%。

2、A股极可能纳入MSCI指数

2016年MSCI已经是第三次将中国A股拒之门外,但却继续保留A股在2017年纳入新兴市场的审核名单。MSCI表示,假若中国A股市场准入状况在2017年6月之前出现显著的积极进展,不排除在年度市场分类评审的例行周期之外提前公布纳入A股的可能性。

目前,沪港通、深港通已经先后实施,人民币也顺利加入SDR货币篮子,市场预计2017年A股被纳入MSCI新兴市场指数是大概率事件。

中金公司表示,粗略估计若A股以5%比例纳入MSCI指数体系,带来潜在资金流入规模约210亿美元;若全部纳入,潜在资金流入约3600亿美元。

3、中国房地产无惧调控维持“慢牛”

九州证券首席经济学家邓海清认为,从长期来看,中国的城镇化进程仍然还有10-15年,同时中国购买力向城市流动的趋势没有变化,因此中国房地产能够长期健康发展、不会如市场预期般暴跌。

国泰君安经济学家林采宜也认为,一二线限购是从需求端控制住资产配置需求,房价泡沫不会在短期内被刺破,在经济发展过程中,出于对收入、就业和生活质量的追求,人口向大城市集中是全球普遍现象,中国也一样。人口的城市化是房价上涨的宏观背景,对安全资产的配置需求成为推动本轮房价上涨的主要因素。

市场总是危险和机遇共存。中国古语云,“祸兮福所倚,福兮祸所伏”。只要你判断准确,速度够快,不管黑天鹅还是白天鹅,都是难得的赚钱机会。君不见2016年索罗斯做空英镑一夜大赚超10亿美元,巴菲特押注美股两周斩获110亿美元。

天下武功,唯快不破,乱云飞渡仍从容。

来源:Wind资讯(windzxsh)

新媒体运营编辑 王程海伦

凤凰财经官方微信(ID:finance_ifeng)

联系邮箱:[email protected]

喜欢此文,欢迎转发和赏赞支持财经君!