12月5日,青年经济学者简练在本公众号发表文章,指出:美国80年代中期起盛行的杠杆收购,对美国大量实体经济企业产生了很大冲击,导致这些企业长期停滞。

当前中国激进型保险公司的举牌行为,和美国80年代的杠杆收购性质上是一样的。

事实上,1929年的大萧条催生了宏观经济学,以便理解整个经济运行的规律;

2008年的全球金融危机促进了

宏观审慎

政策的发展,旨在消除整个金融体系的系统性风险;对中国而言,

宏观审慎

监管最对症下药的当下案例,就是新兴激进型险资举牌问题的调查和监管。

有部分声音认为,险资举牌无可厚非,符合国际惯例。针对这一声音,简练再次撰文,回顾美、德、日、英等多国历史经验和现状,指出中国当前面临的真问题:

不保护进取型企业家群体,供给侧改革将难以为继。

我国应当坚持以实体经济领域的企业家为主,金融资本为辅的原则来治理我们的资本市场。本文原标题为《再论什么样的保险机构持股是正常的保险持股》。

作者|简练

供稿|供给侧经济观察

来源|正和岛(ID:zhenghedao)

世界上很多保险机构都持有股票,而世界诸多资本市场中,保险机构也是其中重要的投资者。然而,彼保险持股非此保险“举牌”,二者性质迥然不同。除极少数特殊情况和特殊时期(如美国发动杠杆收购的并购型PE持股)外,

大部分包括保险机构在内的金融机构持股,都在持股对象的公司治理中扮演被动角色。“强经营者、弱所有者”的结构是世界普遍情况,连在银行、保险可大规模直接持有企业股票的国家,如德国、日本都是如此。

当然,需要指出的是,“强经营者,弱所有者”,指的是经营者把主要精力放在公司发展上,视企业生命为己之生命,不包括那种以资本市场为套现工具,以投资者为代价频频减持获利的情况。

典型的强经营者,如果持有所领导企业部分股票,基本上是一股不减的

,今天中国的比亚迪、格力电器、康得新、欧菲光等企业即是典型案例。

中国新型保险机构的举牌行为,并不是一种正常的保险公司投资股票的行为。

尤其要考虑到,这种举牌行为中涉及的融资手段,和国际离岸市场上广泛存在的投连险都不同:

中国的万能险反复强调其收益的保底性,而国际市场如香港上的投连险(投连险是国际上投资股票比例最高的险种)则一般不会承诺保底。

因此,不能用其他发达国家保险公司在资本市场扮演重要机构投资者角色,以及不少保险公司把一定比例的资产配置于股票这些现象,来为近两年出现的中国激进型保险公司及关联机构万能险揽储举牌进而干预上市公司重大经营战略的行为辩护。现在,我们简要回顾一下美、德、日、英诸国历史经验和现状。

01

美国历史

上有金融机构干预实体经济的

案例,现在大部分金融机构是被动持股

美国历史上有没有投资金融机构干预实体经济经营,类似今天中国激进保险公司用万能险“揽资”去举牌乃至控股其他企业的案例呢?

有!但最终被禁止并由法律拆散。

美国历史上有两个经典的例子,都发生在19世纪末至20世纪初。

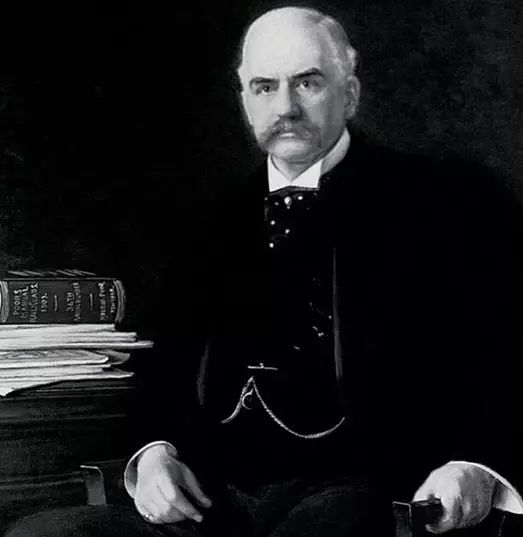

▲

约翰·皮尔庞特·摩根(John Pierpont Morgan Sr.,1837年4月17日-1913年3月31日),美国银行家

第一个例子是老J.P.摩根,他于1890年前后开始了整合美国铁路。当时美国铁路已经修得太多,大批只拥有少数几条铁路的公司相互之间进行激烈竞争,行业陷入困局。此时,

J.P.摩根

凭借摩根银行在承销界的名气,发展了一种股票信托业务,即小股东把股票托付给摩根银行打理。时间一长,很多互相竞争的铁路公司的大比重股权都被摩根银行控制(但不拥有),

老摩根用威逼利诱的方法迫使他手中投票权能发挥威力的铁路公司相互妥协,逐渐整合起一张铁路网,使行业从巨亏中走出来。

在此基础上,他更进一步,使铁路公司股东们心甘情愿地用手中的铁路公司股票换取摩根银行印刷的股权信托凭证——摩根银行正式成为铁路公司的股东,这就是铁路托拉斯。老摩根以此法又复制到钢铁、跨洋航运上去。需要考虑到,

当时美国的铁路、钢铁等技术发展告一段落,各家公司主要是拼资本的“资源型”公司,老摩根博弈能力极强,因此他的干预在一定意义上有利于社会秩序的(主要在铁路上,不再自杀式杀价),但长久而言,不利于技术进步和社会发展。

托拉斯引起了政治家的警惕,老摩根为此遭遇普若听证会,托拉斯逐渐解散。

第二个例子是1900-1905年间的美国巨型保险公司,这段历史可能和中国今天的情形最为类似。

在19世纪末,美国出现了一种类似储蓄产品的保单——非常类似今天有保底的万能险,吸引储户。再以筹集到的资金控股各州银行(美国法律历来禁止商业银行跨州经营),从而形成全国性保险公司—各州银行的金融控股公司结构。这样就出现了共同(Mutual)、公平(Equitable)、纽约人寿(New York Life)三大保险公司(其中,老摩根通过一笔互助保单成为共同保险公司的实际控制人),资产规模是同在纽约州的大型商业银行的3-6倍:这样,保险公司控股银行、信托公司,派驻董事,进一步控制银行和信托的贷款,进而控制大量工商企业,工商企业又在银行存款,环环相扣。如此“以小撬大”,最后整个美国都被这种货币托拉斯所控制。为此,社会发动了“阿姆斯特朗调查”,

美国政治家老罗斯福、威尔逊等人先后通过法案,强迫保险公司必须卖出股份,瓦解了这种“货币托拉斯”,并禁止保险公司投资股票几十年之久,保持美国企业界不受后台金融寡头的全面控制。

再之后,经过1929-1930年大危机的震荡,美国资本市场逐渐走上了机构投资者分散投资,上市公司股权分散化、多元化的道路,形成今天的模式。

▲

西奥多·罗斯福(Theodore Roosevelt,1858.10.27—1919.1.6),人称老罗斯福,第26任美国总统

如今,美国的机构投资者,主要是从30年代以后逐渐发展起来的基金,包括30年代逐渐启动的共同基金、二战后逐渐形成的养老基金和90年代以后大发展的对冲基金。这三种机构都是被动投资者

,最重要的是,美国的上市公司(近20年发展的互联网公司除外)股权结构非常分散,上述机构虽然是常见的金融股东,但持股比例一般不超过5%(尤其是单只基金持股不超过5%),经常前三大股东持股比例不超过15%。而且,美国自30年代以来关于资本市场和投资公司的法律对持股比例也做出限制,防止机构投资者持有过多比例的股份。

近20年来对冲基金虽然活跃,但也是被动投资者。

除上述三大类基金外,大型机构投资者还有股权投资基金(PE)、银行、保险公司。PE的投资

,除对企业经营造成颇多损害的杠杆收购外,还有不动用杠杆的增长型资本投资,相对中性,但企业发展不是靠PE,而是主要靠管理团队。

银行领域

,在很长时间内,商业银行是被禁止持有公司股票的,只有银行下属信托公司可以持有,但比例不大。90年代末废除格拉斯—斯蒂格尔法案后,银行与投行并入综合性金融机构,可以以自营和资产管理业态持有企业股票,则性质和基金持股类似,本质上是被动投资,不会成为大股东且参与企业经营决策。

最后看美国的保险公司,美国的保险公司中的主力——寿险公司,以债券投资为主,股票投资为辅

,而且股票投资有监管限制,主要禁止它在某一上市企业中持有过多比例的股票。《1951年纽约州保险法》规定(美国大部分寿险公司注册在纽约州,类似我国的京沪深):

人寿保险公司投资股票,投票权不得超过该被投资公司总投票权的2%,投资于任何一家企业股票的总值不能超过人寿保险公司总资产的2%,而在1951年之前的漫长的几十年里,美国(纽约州)寿险公司不得投资于股票。

当前,美国寿险公司一般把20%的资产配置于股票,其他配置于债券等债权资产。

可见,美国对保险公司的主力——寿险公司的监管遵循了分散化和避免保险公司在被投资对象拥有过高比例股权的原则。

▲

沃伦·巴菲特(Warren Buffett,1930年8月30日— ) ,全球著名的投资商

一个在中国很出名且不遵从上述分散投资要求的例子是巴菲特的伯克希尔哈撒韦公司

,它的最重要的一个投资主体是GEICO财险公司。由于注册在内布拉斯加州,该公司无需遵守纽约州的股票分散监管要求,因此,GEICO财险公司的确采取了巴菲特倡导的集中持股策略,甚至在某些情况下持有一个公司的大部分股份。然而,

巴菲特极少干预投资对象的战略决策

——历史上只有一次,即1991年干预所罗门兄弟,原因是当时所罗门兄弟公司因为管理层内讧濒临停摆,而且,所罗门兄弟不是实体经济领域的公司更不是技术型公司,否则巴菲特也没有干预管理的能力。更重要的是,

无论是寿险公司还是巴菲特的财险公司,它们的大部分投资资金的来源都是正常的保费收入,而不是像中国新兴激进型保险公司这样的万能险,美国这些公司保费缴纳到赔付的时间都很长,这使得它们能成为真正的长期机构投资者。

02

德国、日本的金融机构持有较大比重企业股权,主要是为了长期经营合作

与美国很长时间商业银行、保险公司不能投资于股票或较少投资于股票不同,

德国、日本的银行、保险等大型金融机构,的确是持有比较大的上市公司股票的。那么它们是不是可以作为支持中国激进型保险公司举牌的国际经验呢?

对于德国的典型大型实体经济企业(如奔驰、宝马等汽车公司、西门子、蒂森克虏伯等工业公司),银行和保险公司直接持股的比例,单个机构达到10%以上并不少见,前三大机构之和达到30%的也有,如果算上投票权则更多(德国的银行可以作为经纪商代理客户存入的股票的投票权)。然而,德国的这种公司股权结构恰恰是它长期发展形成的社会市场经济模式的反映。

德国的大型金融机构的资金都是长期资金,如保险公司,国内的资金主要来自普通保费(寿险和财险),部分投入知名大型公司的股票,主要是为了稳定的长期投资,而德国这些大型企业也是银行和保险的客户

——比如保险方面,德国大型保险公司是大型公司雇员的保险提供者,也是大型公司工业、财产保险的提供者。这种长期互绑的模式,也使得德国金融机构里有一批比较深度理解经济运转和工业体系的专家。而在公司治理结构上,通过德国特有的监事会制度,形成了监事会(职工和股东提名各占一半)、管理委员会、股东的三者平衡,其中管理委员会为核心的经营层占据上风,兼顾职工、股东意见。

显然,这和万能险圈钱再冒失举牌的做法不是一回事。

日本的金融机构和大型上市公司之间的关系叫主银行体系,形成事实上的虚拟“财阀”体系(与韩国财阀不同,战后日本的金融—企业集团内不存在核心家族)。它的形成过程是,在战后重新建立的银行—企业贷款网络中,每家企业打交道的四五家银行推举一家最大贷款的那家作为主要银行,而后所有以该银行为主要银行的大型企业围成一圈,成为该银行在实体经济的抓手,主银行为核心,主银行和其他银行持有上述诸公司的一部分股权,且其他银行委托主银行来投票,上述诸公司也持有主银行的一部分股权,形成交叉持股,主银行为诸大型公司提供贷款等日常银行业务(当然其他银行也可为企业提供贷款),而中小企业再通过业务关系和核心大企业形成关联。该结构自50年代形成后,一直延续至今。其结果是,主银行自持和其他银行委托的股票,可占体系内企业股权的20%以上。

这是一种立足于长期合作的金融机构—企业体系,为日本50-80年代早期的经济腾飞发挥了基石作用。但在主银行—大型企业体系中,大型企业的经营仍然是自主的,是经营层主导,比如丰田汽车的日常经营自然不会由三井住友银行干预。

大型银行不参与董事会,只在发生极特殊的危机时进行干预。显然,这和万能险圈钱再冒失举牌的做法也不是一回事。

国际上保险公司大量投资股票的典型例子,是英国的保险公司。其原因也是两方面的,在实体经济层面,

英国自19世纪末就在第二轮工业革命中落后于美、德。而第二轮工业革命才真正形成了现代的企业组织——英国主导的第一轮工业革命只形成家族式工厂。

因此,可以认为英国就没有很多大型的本土实体经济企业(海外带有国有背景的除外,比如BP)。直到20年代,英国东南部出现了一些当时新兴的技术型企业,成为投资对象。而既然贷款、企业债券不能成为好的投资对象(企业越小,债券还本付息的不确定性越大),那么投资股票一博就成为备选。这是英国20世纪上半叶形成的保险公司投资股票比例大的渊源。在金融层面,当代英国保险业务中,投连险占了很大比重,比如寿险业务的50%都是投连险,这种

投连险多出现在伦敦、香港等和英国传统密切相关的离岸市场,实际扮演和共同基金差不多的角色。

同时,这些业务也不涉及杠杆并购,和中国新兴的万能险举牌也不相同。

03

中国当前的道路选择:保护企业家,落实宏观审慎监管

纵观美、德、日、英诸国历史经验和现状,不难发现规律:就是当代经济在大部分时候,尤其是社会经济发展比较迅速的时代,都是以企业家为主导力量,金融资本主要起创造货币,提供资金的作用。

只有在特定的历史阶段,例如技术进步停滞,一代企业家年纪普遍衰老而后人相对平庸时,大型金融机构、金融寡头或资本强人才会出来“整合资源”。但它们很难成为新一轮升级的策源地。如果能出现新型技术的快速广泛应用而且在较短的时间内实现了人们不久之前还不敢想象的事情,那么往往是因为实体经济领域的企业家和有雄心实现伟大事业的金融力量共振的结果(有时企业家也控制了金融机构)。因此,

人类社会的进步,边疆的开拓,必须保证企业家有机会脱颖而出,塑造并带领军团尽情挥洒其能力,不断提升自我,并形成代际的不断选拔和传承,为社会发展提供中坚动力。

当前,经过改革开放35年以上的发展和中国资本市场25年的支持,中国企业已经形成了自己的特色。

从上市公司角度,大致有三类具有各自公司治理特点的企业。

第一类企业是国有企业,它们的股权特点是:国资委仍然在国有上市公司的股份权重上占有大股东地位

(少则30%,多则85%以上),对口国资委仍然对其一二把手的任命起决定性作用。在很多公司,尤其是央企中,存在国有集团公司一股独大的情况。国有股权监管管的过细,导致第一大股东实际上是“安静股东”,其股票实质等于非流通。

第二类企业是民营企业,中国民营上市公司的普遍特点是:创业者及其家族、近亲拥有大股份的控制权,这是另一种一股独大

,带来的主要弊病是创业者及其家族、近亲容易通过减持股票,以股民为代价实现“改善生活”、一夜暴富,进而逐渐丧失进一步经营企业的动力。更热衷于讲故事,炒高股价再减持。

第三类企业是股权相当分散的企业,主要以强人或强人集团领导为特点。这类企业来源不一,有的是原民营企业

,本来一股独大,但是因为企业发展的很猛,不断用股权融资的方式获取发展资金,导致股权得到了充分的稀释,创始人或创业团队持股的比重已经不高(比如低于15%);

有的是本来的集体企业或地方国有企业,体制内级别很低,但偏居一隅的创业团队抓住了历史际遇,干出了事业

,但由于他们本来就没有股权,往往需要通过个体集资、把奖励转换成期权并兑现等模式,一点点变成股权,比重一般都不大(通常只有10%以下)。还有上述两种情况的结合等。