投资观点:本周A股整体上扬,上证综指上涨1.11%,上证50指数大涨3.11%。本周三A股成功纳入MSCI指数,且纳入股票数(222只)和指数配置权重(0.73%)均超出预期,短期有助于提振市场风险偏好。IPO方面,本周证监会下发6家批文,筹资总额不超过32亿元,监管层连续五周批文数小于10家,新股发行重回市场弹性。个股方面,中小盘团队继续优选核心竞争力能持续提升的未来龙头公司,本周新增推荐鸣志电器。我们认为公司深耕步进电机领域多年,凭借高端应用细分领域积极布局有望获得高速成长(详见中小盘深度报告《鸣志电器(603728):全球领先,布局步进电机高端细分领域》)。

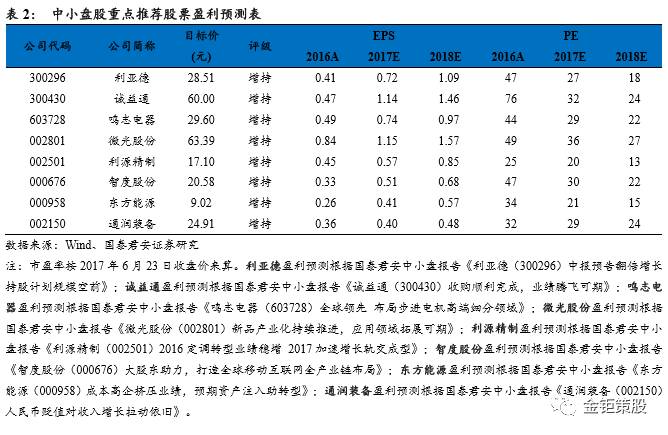

国泰君安中小盘重点推荐公司包括:“消费升级”组合:利亚德(300296)、诚益通(300430);“技术升级”组合:鸣志电器(603728)、微光股份(002801)、利源精制(002501);“增发并购”组合:智度股份(000676)、东方能源(000958)、通润装备(002150)。

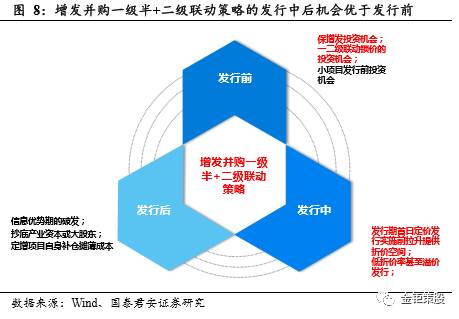

(1)再融资新政和减持新规下,定增规模将稳中有降。再融资新政三管齐下,从规模、频率及难度三位一体遏制上市公司融资需求,整体对定增规模影响在30%左右,并在2018年及以后逐步体现,结构上将以一年期为主。减持新规则进一步降低定增流动性,提升定增发行难度。在监管趋严、过会和批文节奏趋紧的背景下,预计2017年定增融资规模在8000-9000亿。(2)发行期首日定价、市场低迷流动性降低,将推动市场加速回归长期价值投资。发行期首日定价限定折价率上限,市场低迷出现大规模浮亏,叠加定增投资周期延长,将加速短期资金流出,推动折价率回升至合理水平,定增投资将加速回归长期理性价值投资。(3)严监管3.0时代,定增一级半投资趋于二级化。首先择时仍旧很重要,底线思维下弱市大批量扫货是不错的投资策略;随着定增投资回归价值本质,更应注重业绩和估值;最后,利益绑定和挖掘冷门项目仍是不错选择,超预期可能性更大。(4)一级半+二级联动策略的发行中后机会优于发行前。发行前策略包括存量项目保增发、一级半+二级联动锁价帮助定增择时择股;发行中策略包括发行期首日定价、低折价率发行;发行后策略包括信息优势期破发、抄底大股东或产业资本等。在严监管背景下,发行中、后期策略相对更优。

2.1 再融资新政出台,定增规模将稳中有降

再融资新政从源头上遏制上市公司融资需求。新政规定融资比例不得超过20%(下简称“20%规定”)限制了融资规模;再融资间隔不得低于18个月限制了融资频率;发行期首日定价提升了融资难度。三管齐下,再融资严监管直接从源头限制了上市公司的融资需求。再融资新规后,新发预案数量和融资规模明显下滑,发行期首日定价将导致三年期定增逐步变成鸡肋。

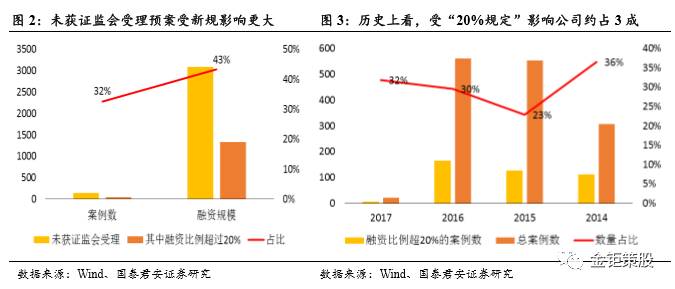

融资比例不超过20%,未受理预案三成受影响。以证监会是否受理作为新老划断,已发预案中绝大部分均已获受理,已受理融资规模达1.24万亿(占比83.7%)。其中已过会或拿批文245家,融资规模4710亿。未获受理预案及未来新发预案受影响大,49家(占比32.5%)未受理公司融资比例超过20%,融资规模达1336亿(占比43.3%)。而从历史经验来看,2014年以来实施的融资定增中,411家(28.5%)的公司融资比例超过20%,融资规模1.08万亿(48.3%)。其中,小市值公司更易融资比例超过20%。

间隔不得短于18个月,次新股再融资受限。发行股份购买资产和配套融资不受此条限制,新股上市后再融资受限,2014年以来上市的658家新股有140家做了再融资,其中89家(13.5%)距IPO短于18个月,融资规模1127亿。连续再融资受限,2014年以来的所有再融资定增中,有244家(11.2%)连续再融资间隔短于18个月,融资规模5468亿(14.7%)。

过会和批文发放节奏决定了2017年定增发行规模。再融资严监管之后,整体审核过会和发放批文的速度开始放缓,过会到拿批文的时间也由最初的一个月左右拉长到了4-5个月,如此大大降低了发行速度和全年的发行规模,预计2017年全年定增融资规模较2016年稳中有降,在8000-9000亿。

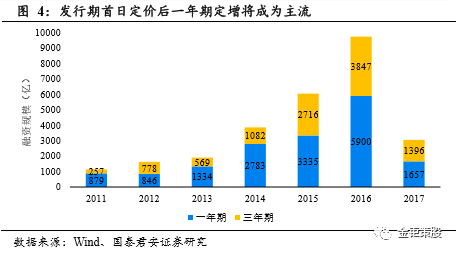

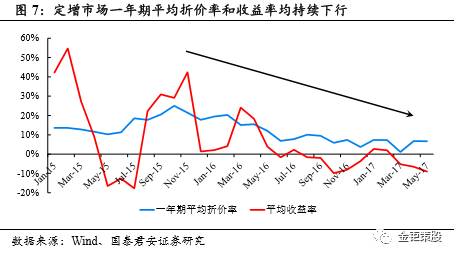

未来定增市场一年期成主流,三年期成鸡肋。发行期首日定价后,三年期折价率优势丧失而变得鸡肋,除关联方股东参与或引进特定战略投资者外将极少有采用三年期定增的方案。一年期将成为主流,规模预计将保持稳定。

2.2 市场加速回归长期价值投资

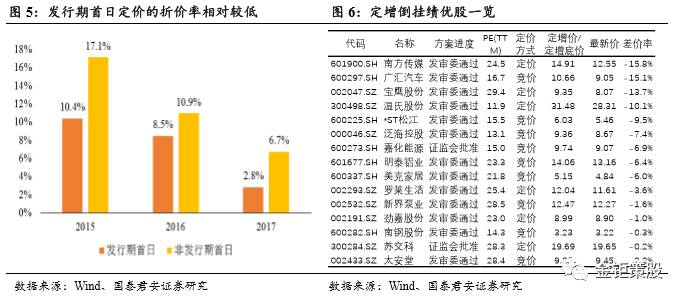

发行期首日定价后,绩优股保增发投资机会更值得关注。发行期首日定价,定增折价率将进一步下滑,高折价率和保增发等定增套利机会将减少。新老划断,存量的已受理融资项目会更受上市公司和投资者重视,因此存量高折价和保增发投资机会更值重视。

市场低迷+折价率下行,定增收益率及胜率均快速下降。市场低迷叠加折价率持续下行,导致定增收益率快速下行。自去年下半年以来整体一年期定增市场已经呈现出浮亏情况,且一年期定增胜率开始低于5成。但未来折价率进一步下行空间有限,且随着资金热潮退却之后,折价率有望回升至10%左右。随着监管趋严,定增项目质地得到提升,伴随发行期首日定价α收益的补偿效应,风雨过后,定增市场方更具投资价值。

减持新规出台后,流动性下降将驱动折价率回升,加速回归价值投资。证监会2017年5月26日发布《上市公司股东、董监高减持股份的若干规定》,交易所配套发布《实施细则》。新规内容包括3个月集中竞价减持不得超过总股本的1%,3个月大宗交易减持不得超过总股本的2%,解禁首年集中竞价减持不得超过所持定增股份的50%等。受此影响,定增股东解禁后减持开始受限,定增锁定期被变相延长,流动性下降将驱动折价率的快速回升,加速整体市场加速回归价值投资。

2.3 定增一级半投资趋于二级化

严监管的定增3.0时代,定增一级半投资趋于二级化,回归价值本质。首先,择时仍旧很重要,弱势扫货仍是好策略:定增锁定期决定更适合左侧价值投资,决定整体安全垫的是市场点位+折价率,底线思维下弱市时大批量扫货是不错的投资策略;其次,定增投资回归价值投资本质,更注重业绩和估值:发行期首日定价,折价率上限受控,高折价套利不再可行,定增收益来源中α和β收益重要性提升,一级半投资趋于二级的价值投资,更注重业绩与估值;最后,利益绑定和烧冷灶仍是不错的选择:与信息优势方(大股东或员工持股等)站到一起,利益绑定彰显发展信心;挖掘冷门项目相对能够拿到更低的价格,且市场预期较低,未来超预期可能性更大。

2.4 一级半+二级联动的发行中后机会优于发行前

α收益更趋重要,二级发行中后表现将更优。发行前策略包括存量项目的保增发、一级半+二级联动锁价帮助定增择时又择股;发行中策略包括发行期首日定价、低折价率甚至溢价发行;发行后策略包括信息优势期破发、抄底大股东或产业资本等。在严监管背景下,发行中、后期策略相对更优。

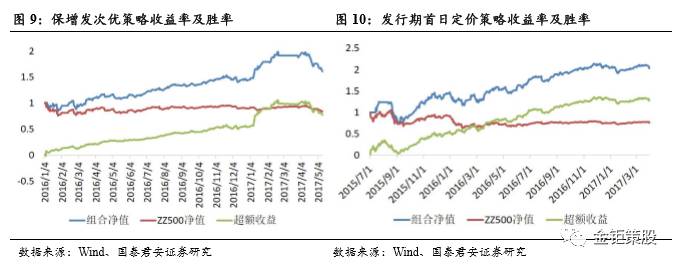

保增发投资机会日趋稀缺。保增发次优策略:公司市值在100亿以下,已获证监会批文,倒挂率在5%以内的保增发(倒挂-20%以后退出)。2016年筛选出72个标的,绝对收益率43.6%,胜率80.6%;2017年筛选退出了9个标的,绝对收益12.1%,胜率77.8%。

发行期首日定价策略日趋重要。发行前一周买入,发行复牌后三周卖出:2015年发行期首日定价实施以来,年化收益率49.2%,胜率65.3%;2017年以来绝对收益率2.2%,胜率53.6%。2017年增加市值100亿以上的优化条件后绝对收益率即提升至25.6%,胜率提升至81.8%。

本周三,MSCI明晟宣布将中国A股纳入MSCI新兴市场指数和MSCI ACWI全球指数,初始加入A股222支大盘股,占MSCI新兴市场指数权重为0.73%,超出市场预期。美国方面,本周四特朗普医改法案草案出炉,提议削减财政补贴并逐步停止面向低收入者的医疗救助计划;美联储公布年度大型银行压力测试第一轮结果,34家受监管大银行均通过测试,即“在经济严重衰退时也可保持放贷能力水平”。综合来看,美股三大股指本周均有小幅上涨,纳斯达克指数报6265点,上涨1.84%;标普500指数报2438点,上涨0.21%;道琼斯工业指数报21395点,上涨0.05%,其中标普和道指周中均创历史新高。

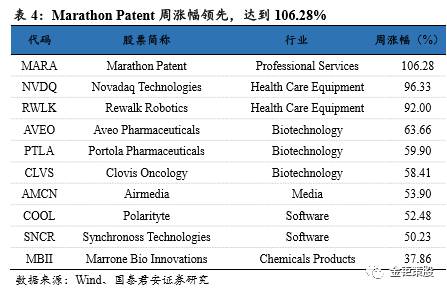

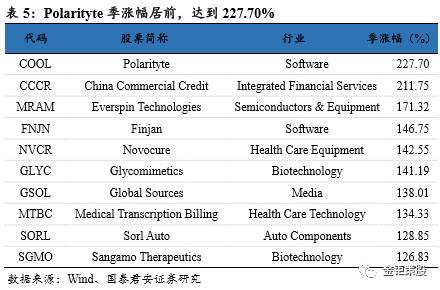

本周美国三大股指均有小幅上涨。纳斯达克指数涨幅榜中,生物科技与医疗设备板块表现抢眼,上涨主要催化剂为企业并购与研发进展,具体到个股:

NVDQ:Novada Technologies是一家致力于研发和商业化手术室医疗成像和治疗设备的公司。本周,公司发表公告称已与骨科市场巨头Stryker达成最终收购协议,后者将以总价7亿美元(合每股11.76美元,较现股价溢价100%)收购公司。此次并购预计将给公司主营业务带来极大增长。受此影响,公司股价本周上涨96.33%。