研究的价值在于传递真实有效的信息,为投资链产业而输出。“高山仰止,一步一行”,希望您能看到【国金策略 】对研究的执着与努力。国金策略团队:自上而下、行业比较、企业盈利、主题策略等。

一、A股迎MSCI第四次大考,“互联互通机制的缩小版新方案”将大幅提升今年入摩的概率,值得重视

MSCI将在北京时间6月21日公布中国A股是否纳入其新兴市场指数。

与去年相比,MSCI提出了基于互联互通机制的缩小版新方案,该方案的最大亮点是用沪深股通替代了QFII作为外资进出A股市场的通道,打破了资本赎回的限制,大大增加了资本进出的流动性。我们预计今年A股被纳入MSCI新兴市场指数的概率较去年有显著提升。

二、之前限制A股被纳入的问题有所改善,但“金融产品预先审批制”尚存一定的障碍,我国监管层与国际投资者进行积极沟通

目前A股市场与去年相比的改进包括:

1)采用互联互通新机制替代QFII打破了资本赎回限制,

一方面表明了明晟公司积极纳入A股的态度,另一方面,互联互通机制打破了QFII的资金回流限制,降低了外资投资的风险性,这无疑是今年方案超预期的部分,大概率对问询的结果产生积极的影响;

2)2016年5月出台停牌新规后,A股停牌潮有了显著的改善,

当前停牌率处于历史低位,表明了新规实施颇具成效;

3)“A股市场金融产品预先审批制”成为A股闯关MSCI新兴市场指数最大障碍,我国监管层与国际投资者进行积极沟通。

三、若A股入摩成功,短期流入增量资金约为117亿美元

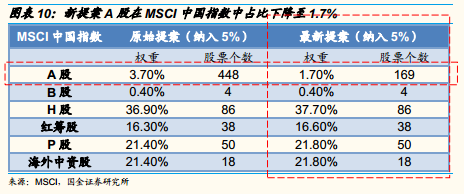

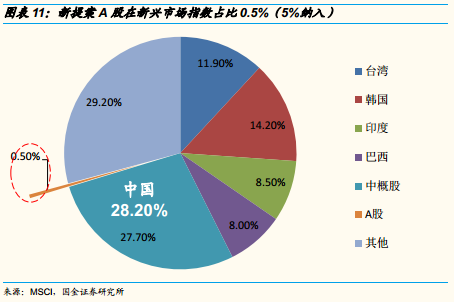

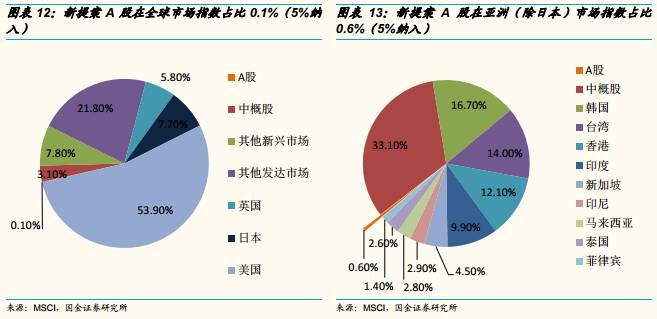

按初始纳入比例5%测算,新方案中A股在MSCI新兴市场指数、中国指数、亚洲(除日本)指数、全球市场指数中的权重分别为0.5%、1.7%、0.6%、0.1%。

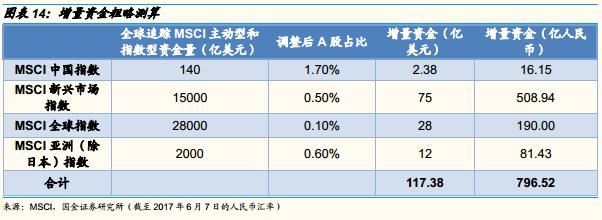

规模方面,初始纳入5%时,MSCI新兴市场、亚洲(除日本)市场、全球市场、中国指数共将为A股带来增量规模约117亿美元,约合人民币796亿。

四、参考台湾和韩国纳入MSCI EM的历程,预计短期更多的是对风险偏好的影响,积极的象征意义远大于实际资金面影响,中长期有利提升机构投资者占比、人民币国际化

假设A股纳入MSCI,一方面考虑到按照MSCI批准成分股指数到实际调整指数的时间跨度,增量资金在2018年二季度前后才会入市A股;另一方面,理论增量资金总额是796亿人民币(且流入是一个缓慢的过程),相对于A股现在融资余额(8673亿)以及一天的成交金额(4000-6000亿)的规模来讲,实属“杯水车薪”。由此

对于短期而言,积极的象征意义远大于实际资金面的影响。中长期来看,A股纳入MSCI指数体系将推动国际资金配置中国市场,促进A股国际化。

五、A股成功入摩,将有助于当前抱团取暖“消费、金融”风格的强化,聚焦其成分股

潜在纳入MSCI的169只成分股均为大盘蓝筹股,在

“消费、金融”

等

行业占比较大,前十大权重股为:

贵州茅台、浦发银行、上汽集团、兴业银行、长江电力、中国建筑、海康威视、美的集团、五粮液、招商蛇口

(具体169支潜在成分股名单见正文)。

风险提示:

MSCI纳入进程不及预期

正文

一、A股迎MSCI第四次大考,被纳入的概率较去年有显著提升

MSCI指数公司最新表示,将于北京时间6月21日凌晨4点30分,公布是否将中国A股纳入MSCI新兴市场指数。

2013年开始,MSCI宣布启动A股纳入MSCI新兴市场指数的审议及征询工作,但在此后3年间,A股连续3次与纳入MSCI新兴市场指数的机会擦身而过。基于之前数次的失败经验,MSCI在今年3月份披露了关于将A股纳入新兴市场指数的全新方案,通过缩小标的范围、降低权重配置,提高方案的可行性。

与去年相比,MSCI提出了基于互联互通机制的缩小版新方案,在此方案中,潜在纳入MSCI的成分股数从448支缩减为169支,该方案的最大亮点是用沪深股通替代了QFII作为外资进出A股市场的通道,打破了资本赎回的限制,大大增加了资本进出的流动性,此外 ,目前A股停牌率处于历史低位,

我们预期MSCI新兴市场纳A成功概率相比去年会有较大提升,值得重视

。

二、“互联互通新机制”有助于MSCI纳A概率的提升

之前限制A股被纳入的问题有所改善,但“金融产品预先审批制”尚存一定的障碍。

2016年A股冲关MSCI失败,主要是:①QFII汇出额度限制、②停牌新规效果不明、③金融产品预先审批制度,三方面的障碍。 我们对一年来三大限制的改革情况进行分析,发现汇出额度问题和停牌问题有了不同程度的改善,但金融产品预先审批制尚存一定的障碍,需要监管层与国际投资者进行充分沟通,若达成相互理解,有助于A股成功闯关MSCI新兴市场指数。

相较去年有所改进的方面包括:

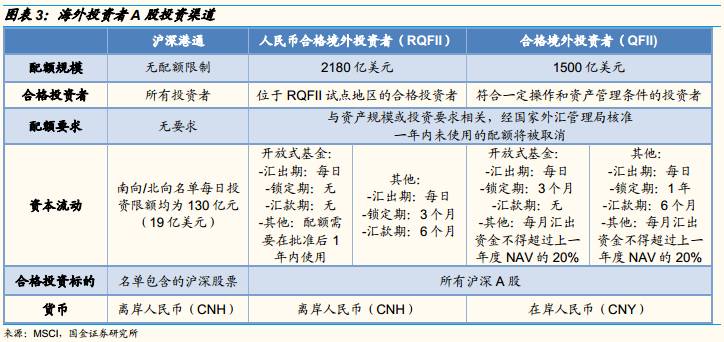

1)采用互联互通新机制替代QFII打破了资本赎回限制:

MSCI在3月23日公布了2017年指数调整市场问询方案,提出通过沪股通和深股通的互通政策来配置A股,跳脱了一贯采用QFII的方式。

当前,QFII(合格境外机构投资者)的每月资本赎回额度不能超过其上一年度净资产值的20%。此项限制给投资者在需要兑付客户资金赎回时带来潜在的流动性障碍,是海外投资者不得不考虑的问题,现阶段20%的赎回限额仍没有实质性的提高。

不过互联互通新机制绕过了这一限额问题,若海外投资者对陆港通新框架认可程度高,那么QFII的限额就不再成为阻碍A股纳入MSCI的问题。

“互联互通机制”有助于提升A股纳入MSCI的概率

①“互联互通机制”表明了明晟公司积极纳入A股的态度。

随着中国资本市场的不断放开,A股市场在全球股票市场中的地位越来越重要,MSCI自然也希望能尽早将A股市场纳入其指数中。按照证监会目前的动作,QFII通道的限制在相当一段时间内不会有大的放松,对此MSCI的最大诚意就是完全舍弃了QFII,转而使用限制较少的互联互通机制,其对于纳A的积极性可见一斑。

②“互联互通机制”另辟蹊径打破了QFII的资金回流限制,是超预期的部分。

2016年A股第三度冲击MSCI铩羽而归,明晟指出A股的QFII每月资本赎回不超过上一年度净资产值的 20%这一政策大大限制了外资自由进出,增加了资本风险。

相比QFII对资金回流的限制性,新方案采用的陆港通通道在资金进出方面具有明显的优越性,打破了资本回流的限制,降低了外资投资的风险性,这无疑是今年方案超预期的部分,增加了外资进入的信心,大概率对问询的结果产生积极的影响。

互联互通渠道相比“QFII/RQFII”,有哪些变化?

①无配额限制,而QFII/RQFII均有一定的配额限制;②所有投资者均可以参与,而非“合格投资者”;③资本流动无锁定期以及汇出限制,大大促进了资本账户开放。④沪深港通南北向资本流动每日投资均有130亿的限额,由此陆港通每日流入限额共260亿,由于新方案缩减了纳入MSCI的A股股数,导致资金增量并不会太大,陆港通的260亿限额不会形成实质的限制;⑤仅有陆港通名单中的沪深股票才能纳入MSCI,而非全部沪深股票,纳入的A股数量由最初方案的448支缩减到169支。

2)2016年5月出台停牌新规后,A股停牌潮有了显著的改善:

新的停牌规定是在2016年5月出台的,当时MSCI认为政策实施成效仍需对市场反应进行持续观察。经过一年多的观察,我们发现,

停牌新规对A股大面积停牌现象的确有遏制作用,实施3个月后停牌率即稳定在6%-7%,停牌的改善情况明显。

3) “A股市场金融产品预先审批制”成为A股闯关MSCI新兴市场指数最大障碍,需要我国监管层与国际投资者进行积极沟通

MSCI和交易所就包含A股的金融产品的预先审批制仍在磋商中,尚无实质进展:

所有基于成分中包含A股的指数金融产品(包括ETF)在上市交易前,即便是在海外上市都必须得到沪深交易所的批准。

对海外投资者而言,倘若中国A股被纳入MSCI新兴市场指数,但中国交易所不批准现有的MSCI新兴市场指数挂钩产品,该类产品将会受到交易中断的潜在威胁,因此这一限制是A股能否纳入MSCI的关键。而到目前为止,MSCI仍在与交易所就这一问题进行讨论。

三、假设A股纳入MSCI,短期更多的是对风险偏好的影响,中长期有利提升机构投资者占比、人民币国际化

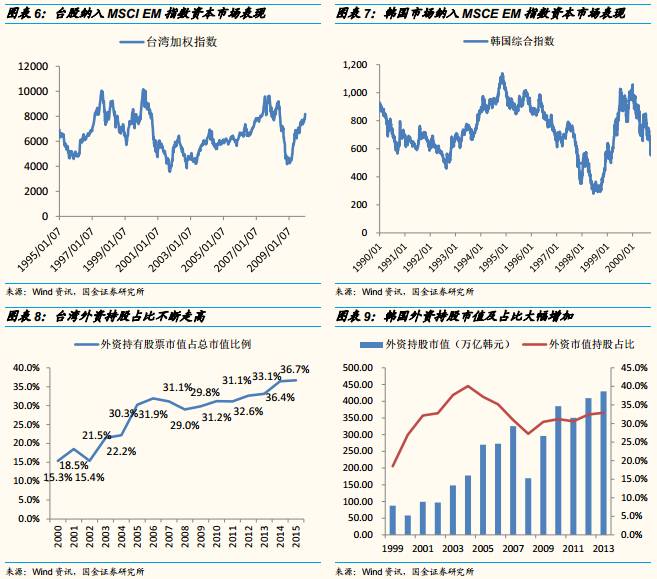

3.1台湾和韩国纳入MSCI历程

纳入历程:初期纳入比例较小,且从最初部分纳入MSCI到完全纳入历时较长。

1)台湾:

于1996年首次纳入新兴市场指数,比例为50%,而直到2005年才被全部纳入,历时9年。在此过程中,台湾市场伴随着资本市场的逐步开放,从允许境外投资者通过ADR和信托投资台湾股票市场,到最终取消QFII配额制度;

2)韩国:

1992年首次被纳入新兴市场指数,初始纳入比例为20%。在这之后的6年中,随着韩国资本市场进一步开放,韩国市场比重在1996年上调至50%,在1998年最终上调至100%。在这个过程中,韩国资本管制的放松加速了其在MSCI新兴市场指数中比重的上调,同时纳入比重的上调也反过来推动了韩国资本市场的开放,二者形成正循环。

纳入影响:短期对风险偏好有一定的提振作用,长期推动国际资金在本国市场的配置。

1)台湾:

从1996年4月2日首次传出台股将纳入MSCI新兴市场指数到9月3日正式纳入,台湾股市出现一波上涨,涨幅为20.9%;1996年首次纳入和2005年全部纳入后,台湾股市均出现了一波上涨。台湾市场纳入MSCI EM指数短期来看对市场有提振作用。长期来看,台湾市场纳入MSCI推动了国际资金配置台湾市场。从台湾市场纳入MSCI以来,外资持股市值占总市值比例从2000年来逐步提高,2015年达到36.7%,是2000年的1.4倍。

2)韩国:

1992年初始纳入和1996年、1998年比重调整这三个节点中,前两次1个月内最大涨幅分别达7.1%、4.3%;1998年由于韩国股市处于牛市,纳入效应不确定。长期来看,韩国市场纳入MSCI EM指数推动了海外投资者增加对韩国股市的配置,外资持股市值占比从1999年起不断提升,从1999年的18.5%上升至2013年的32.9%。

3.2假设A股入摩成功,对于国内资金流入的测算:短期涌入增量资金约为117亿美元

若MSCI在6月宣布将A股纳入新兴市场指数,一般而言将在2018年5月中旬的MSCI半年度审核会议宣布执行,生效时间为2018年6月1日。

由于新版方案中建议只纳入可以通过沪港通和深港通买卖的大盘股,且剔除了两地联合上市公司中对应H股已是MSCI中国指数成份股的A股,以及停牌超过50天的股票,共计169支。考虑纳入的A股数量从448支缩减到169支,假设纳入比例为修正提案中的5%,按MSCI公司的测算,中国A股在MSCI中国指数中的权重由之前方案的3.7%下降到1.7%,在MSCI新兴市场指数中的权重由之前方案的1.1%降至0.5%,在MSCI亚洲(除日本)市场指数中的权重从1.3%下降到0.6%,在MSCI全球市场指数中的权重为0.1%。

粗略测算权重的降低将导致增量资金缩减至约117亿美元,约为人民币796亿。

粗略估计目前约有10.5万亿美元的资产以MSCI指数为基准,跟踪MSCI EW的资金大约为1.5万亿美元左右,按照纳入5%测算,预计A股占MSCI新兴市场指数比例为0.5%,则纳入MSCI EM带来的增量资金大约为75亿美元。跟踪MSCI ACWI的资金大约2.8万亿美元,跟踪MSCI亚洲市场(除日本)的资金大约0.2万亿美元,根据彭博数据,目前直接跟踪MSCI中国指数的指数和公募基金规模约140亿美元,按照纳入5%测算,预计A股占比分别为0.1%、0.6%和1.7%,带来的资金增量分别为28亿美元、12亿美元和2.38亿美元。四个市场共可以吸引约117亿美元的增量资金,折合人民币约796亿元。

对于短期而言,积极的象征意义远大于实际增量资金面的影响。A股纳入MSCI指数,短期更多的是对机构投资者情绪上的影响。

我们测算得出新方案带来的增量资金,理论值为117亿美金,约为人民币796亿。

一方面考虑到按照MSCI批准成分股指数到实际调整指数的时间跨度,MSCI于6月纳入A股后一般于18年5月中旬进行成分指调整,增量资金亦在2018年二季度前后才会入市A股;另一方面,理论增量资金总额是796亿人民币(且流入是一个缓慢的过程),相对于A股现在融资余额8673亿和A股一天的成交金额(4000-6000亿)的规模来讲,实属“杯水车薪”。

由此,若A股纳入MSCI指数,对于短期而言,积极的象征意义远大于实际增量资金面的影响。A股纳入MSCI指数,短期更多的是对机构投资者情绪上的影响。

长期来看,促进A股国际化,改善A股投资者结构,提高人民币国际地位。