传统相机变焦方式多为光学变焦,手机端早期多采用数码变焦,升级诞生“接力式”变焦。

传统相机中,由于空间足够,拍照变焦方案多采用光学变焦。

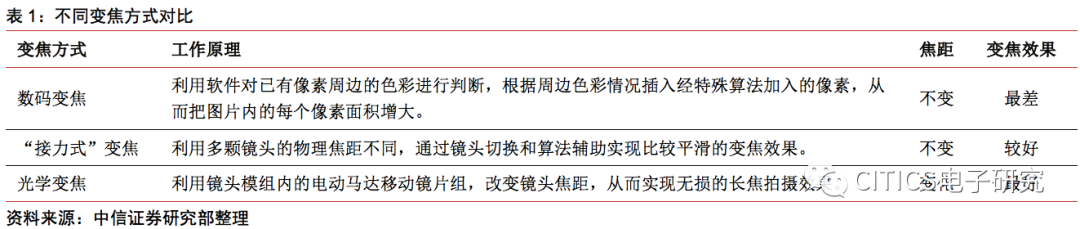

(1)光学变焦:

利用镜头模组内的电动马达移动镜片组,从而改变镜头焦距,实现无损的长焦拍摄效果。镜头越长,焦距可变物理范围越大,变焦倍数越大。但这种方式要求在镜头模组内部配置电动马达,技术难度高且耗电量大,多用于专业相机中,难以在手机端普及。

(2)数码变焦:

手机镜头早期多采用数码变焦的方式,利用软件对已有像素周边的色彩进行判断,根据周边色彩情况插入经特殊算法加入的像素,从而把图片内的每个像素面积增大。这种变焦方式不改变镜头焦距,对画质的损害也很大。在变焦效果升级需求的驱动下,手机端诞生出

(3)“接力式”变焦方式:

利用两颗/多颗定焦镜头的物理焦距不同,通过镜头切换和算法辅助实现比较平滑的变焦效果。此方式虽本质上并未改变镜头物理焦距,但实际效果可以与光学变焦媲美,变焦倍数等于长焦镜头等效焦段与广角镜头等效焦段之比,如实际等效焦段为28mm-56mm的广角+长焦双摄可实现2X“接力式”变焦(56mm/28mm=2)。

潜望式结构:横向放置长焦镜头,在不增加模组厚度的前提下,实现更高倍数的变焦,为手机端未来趋势

。

潜望式结构是一种通过折射棱镜改变光路方向(如将垂直于机身的光线折射为平行光线),从而使得相应光学成像系统可以在手机内部横向放置的镜头结构。

优势在于(1)不增加模组厚度:

镜头在相机/手机内部横向放置,不必让长焦镜头明显突出机身从而影响产品一体性。

(2)提升变焦倍数:

变焦倍数与焦距可变物理范围(即镜头长度)直接相关。

由于相机中空间足够,小型化需求并不强烈,潜望式结构又伴随变焦倍数受限、加工成本上升等问题,故主流相机厂商仅应用潜望式至单个系列,并未全面普及。

但在手机端,由于手机镜头目前采用“接力式”变焦方式,长焦镜头的焦距(即镜头长度)是限制手机镜头变焦倍数提升的直接因素,在手机轻薄化趋势下,潜望式结构设计为手机应用更长焦距的镜头带来更大可能。

带潜望式功能的摄像模组一般由“潜望式长焦镜头+常规短焦镜头(广角、超广角、主摄等)”组成。

在手机“接力式”变焦的方式下,利用潜望式结构进行变焦的模组设计方案为潜望式长焦镜头+常规短焦镜头(常规短焦镜头包括广角镜头、超广角镜头、主摄像头等),即只有长焦镜头采用潜望式结构,其他镜头仍采用常规设计。潜望式长焦镜头在不增加模组厚度的前提下提升了镜头“接力式”变焦倍数上限,其他常规镜头与长焦镜头配合,完成“接力式”变焦。

本章小结:

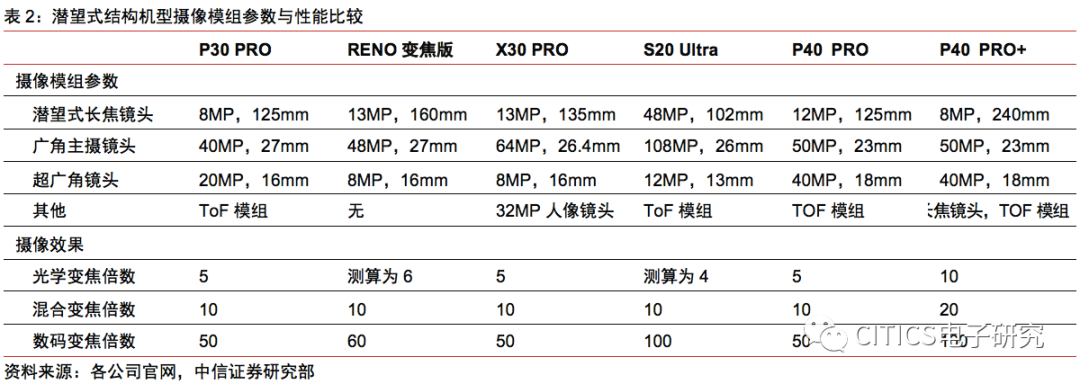

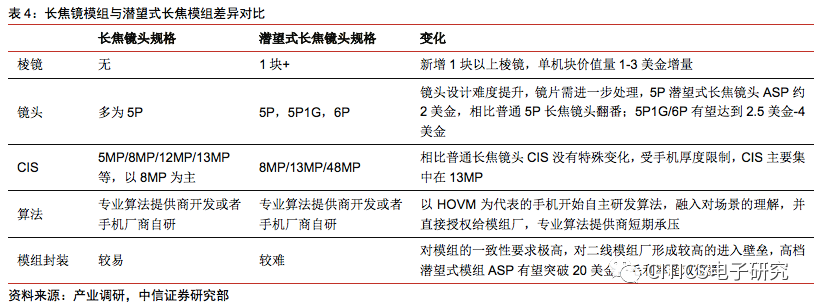

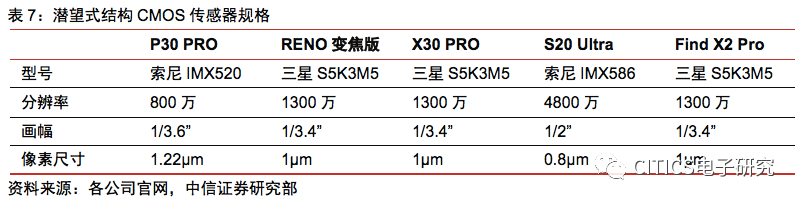

以华为P30 PRO为标志,2019年至今已有6款安卓高端机搭载潜望式结构,总体来看,目前安卓阵营除小米外已全部推出搭载潜望式摄像头机型,其中华为/OPPO潜望式结构手机已迭代至第二代产品。2019年搭载潜望式摄像头手机出货量估计为0.15亿部,来自华为、OPPO和VIVO。比较各家方案而言,各方案原理相同,均采用“接力式”原理,通过三颗定焦镜头切换+算法辅助实现“类光变”无损拍摄;差异之处在于硬件参数及软件算法不同。展望未来,预计安卓系有望全线搭载潜望式结构,并从高端下沉至中低端机型,零部件厂商也正配合进行降成本研发,Sigmaintell乐观看2020年出货量有望达1亿颗,2023年有望突破4亿颗;然新冠疫情蔓延至全球,或对2020年潜望式摄像头出货量产生一定程度负面影响。关于疫情对厂商出货的影响我们还将持续观察。

回顾发展史,19年至今已有7款高端机搭载潜望式结构,华O迭代至二代

回顾发展史,19年至今已有7款高端机搭载潜望式结构,华O迭代至二代

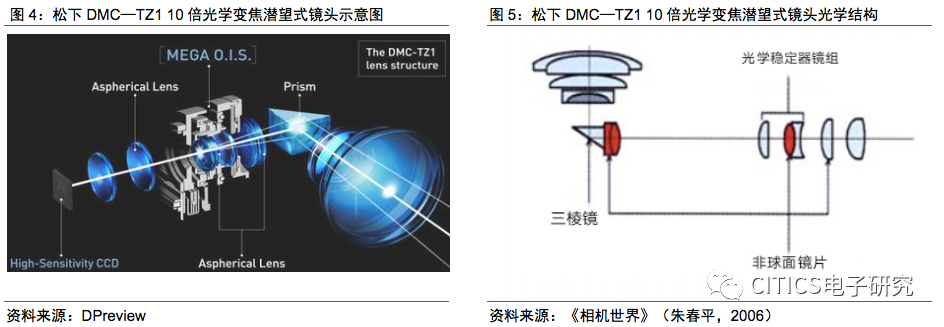

2004-2018年:潜望式结构在手机端应用较少,轻薄化趋势下真正光学变焦难以普及。

继相机端应用之后,潜望式镜头结构在手机端也进行了尝试,初期搭载潜望式结构的手机,均通过镜头模组内的电动马达移动镜片组,改变镜头焦距,从而实现无损的长焦拍摄效果,为真正意义上的光学变焦。2004年,夏普推出了世界上第一台搭载潜望式结构的手机V602SH,具备2倍光学变焦,搭载1.3MP像素的CCD感光元件。2008年,索爱也推出搭载潜望式结构、具备3倍光学变焦的手机SO905iCS,搭载5.1MP像素的CCD感光元件,其主打拍照,性能达到了卡片相机级别,但未在国内上市。2015年,华硕推出具有3倍光学变焦效果的手机ZenFone Zoom,搭载13MP像素的CMOS感光元件,采用日本HOYA的10片式摄像头模组,是智能机时代首部搭载潜望式结构的手机。然而真正意义上的光学变焦摄像头应用于手机端存在耗电高和体积大的问题:变焦镜头需利用马达驱动镜片组内的部分镜片移动进行变焦,这种变焦方式无需广角镜头与算法处理配合即可实现无损拍摄,但是会增加手机的能耗负担,同时还需要更大的散热空间,导致机身普遍偏厚,华硕ZenFone Zoom厚度为11.9mm,相比之下华为P30 PRO厚度为8.14mm,上述特性与手机轻薄化趋势难以兼容。因此,真正的光学变焦功能未能在手机端普及。

2019年至今:已有7款安卓高端机搭载潜望式结构,其中华为和OPPO已迭代至二代产品。

在2

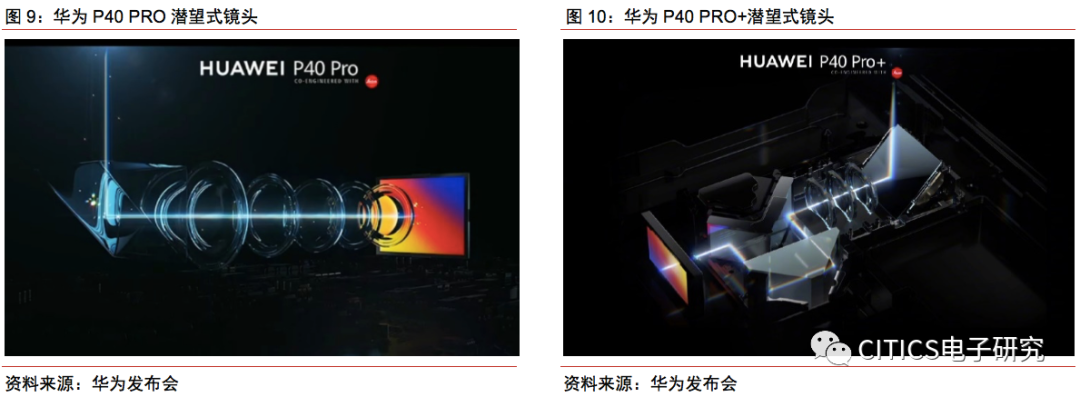

017年的MWC上,OPPO与以色列Core Photonics合作,公布了一项5倍无损变焦潜望式结构技术,宣称已把潜望式摄像头模组的厚度降低到5.7mm,比普通2倍变焦光学模组的厚度还薄10%。国内第一款采用潜望式接力变焦模组的是华为于2019年3月发布的P30 PRO,其后置搭载20MP(超广角)+40MP(广角主摄)+8MP(潜望式长焦)+ToF模组(景深镜头),可实现5倍光学变焦、10倍混合变焦及50倍数码变焦。2019年4月,OPPO发布的新款旗舰机RENO 10倍变焦版同样采用潜望式结构设计,其后置搭载8MP(超广角)+48MP(广角主摄)+13MP(潜望式长焦),可实现10倍混合光学变焦及60倍数码变焦。2019年12月,VIVO发布的X30 PRO也搭载了潜望式摄像模组,其后置搭载8MP(超广角)+64MP(广角主摄)+13MP(潜望式长焦)+32MP(人像镜头),可实现5倍光学变焦、10倍混合光学变焦及50倍数码变焦。2020年2月,三星发布S系列旗舰新机Galaxy S20 Ultra,为三星首款搭载潜望式结构的机型,其后置搭载12MP(超广角)+108MP(广角主摄)+48MP(潜望式长焦)+ToF模组(景深镜头),可实现10倍混合光学变焦及100倍数码变焦。2020年3月,OPPO推出旗下第二款搭载潜望式结构机型Find X2 PRO,后置搭载48MP(超广角)+48MP(广角主摄)+13MP(潜望式长焦),其中潜望式长焦镜头与RENO变焦版所搭载的规格相同,同样可实现10倍混合光学变焦及60倍数码变焦。同月,华为P40系列新推出两款搭载潜望式结构机型,其中P40 PRO后置搭载40MP(超广角)+50MP(主摄)+12MP(潜望式长焦)+TOF模组(景深镜头),可实现5倍光学变焦、10倍混合光学变焦及50倍数码变焦;

P40 PRO+升级版参数再创记录,

搭载40MP(超广角)+50MP(主摄)+8MP(长焦)+8MP(潜望式长焦)+TOF模组(景深镜头),

可实现10倍光学变焦、20倍混合光学变焦及100倍数码变焦。

总体来看,目前安卓阵营除小米外已全部推出搭载潜望式摄像头机型,其中华为/OPPO潜望式结构手机已迭代至第二代产品,华为P40 PRO+实现了从5倍光变到10倍光变的飞跃,但镜头像素保持不变,而华为P40 PRO则在潜望式长焦镜头的像素上进一步升级;OPPO也在像素方面有所改善。

比较各家方案,均采用“接力式变焦”,焦距比、算法和像素决定性能

各方案原理相同,均采用“接力式”原理,通过三颗定焦镜头切换+算法辅助实现“类光变”无损拍摄。

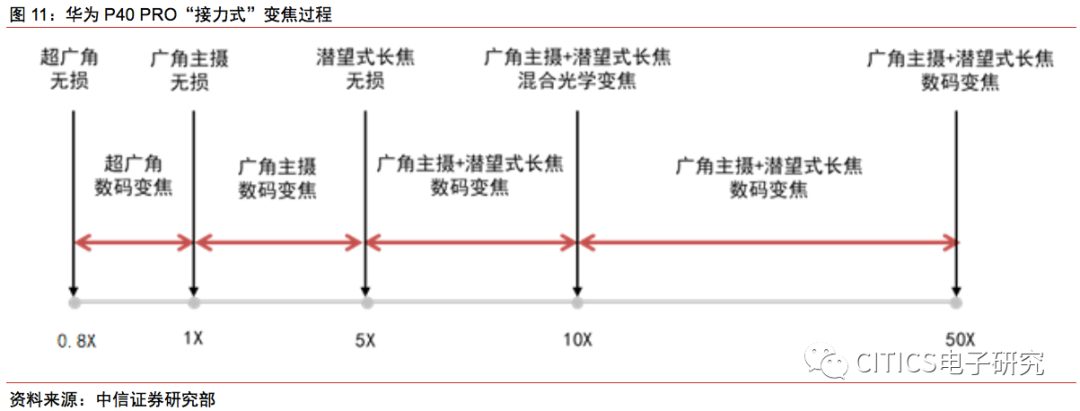

2019年至今的6款搭载潜望式结构机型的“接力式变焦”方案工作原理没有差别,均为利用三颗定焦镜头的物理焦距不同,通过镜头切换和算法辅助实现比较平滑的“类光变”无损拍摄效果。以华为P40 PRO为例:2020年3月推出的华为P40 PRO搭载广角主摄(等效焦距23mm)+超广角(等效焦距18mm)+潜望式长焦(等效焦距125mm)方案,在广角主摄与长焦镜头的配合下可实现5X光学变焦(实际等效焦段为23mm-125mm),同时18mm超广角镜头赋予其0.8X超广角变焦的能力。华为P40 PRO光学变焦的具体过程为:(1)变焦倍数为0.8X时,单颗超广角镜头进行无损拍摄;(2)变焦倍数为0.8-1X时,单颗超广角镜头在自身焦段范围内实现数码变焦;(3)变焦倍数为1X时,单颗广角主摄像头进行无损拍摄;(4)变焦倍数为1-5X时,单颗广角主摄像头在自身焦段范围内实现数码变焦;(5)变焦倍数为5X时,单颗潜望式长焦镜头进行无损拍摄;(6)变焦倍数为5-10X时,广角主摄镜头和潜望式长焦镜头依然配合数码变焦实现工作,但以潜望式长焦镜头拍摄为主,主要靠算法裁剪,因此画质将出现明显的损伤。在算法的辅助下,上述过程可以在变焦倍数0.8-10X间可以实现平滑的“接力”效果,虽然没有改变单颗镜头的焦距,但可以实现类似光学变焦的拍摄效果。

各方案差异之处:硬件参数及软件算法不同。

其中光变倍数看长焦与广角镜头的焦距之比,混合变焦倍数看算法,数码变焦倍数看镜头像素。

——镜头硬件有差异:长焦镜头等效焦距与广角镜头等效焦距之比决定了光学变焦倍数,比例越大,变倍效果越好。

P40 PRO+拥有10倍光学变焦效果(240/23≈10.43),P40 PRO、P30 PRO和X30 PRO的光学变焦效果均达到5倍,RENO变焦版和S20 Ultra未直接公布光学变焦倍数。我们根据后两者摄像模组的参数测算其倍数,若以RENO变焦版的主摄焦段视作1倍光学变焦,其广角主摄镜头、潜望式长焦镜头等效焦距分别为27mm、160mm,计算得出其支持6倍左右光学变焦效果(160/27≈5.93),同理测算出S20 Ultra支持4倍左右光学变焦效果(102/26≈3.92)。四家厂商在尝试首款潜望式结构机型后,陆续发布了其他未搭载潜望式摄像头的新款机型,华为Mate30系列手机只支持3倍光学变焦,OPPO RENO2在镜头隐藏在机身内的情况下只能实现5倍混合变焦。经对比我们发现,要在保持机身轻薄的同时实现4倍以上的真光学变焦效果,搭载潜望式结构是目前的必然选择。

——

软件算法有差异:厂商内置的算法在后台进行合成,达到混合变倍功能。

在光学变焦倍数与混合变焦倍数之间,广角主摄镜头与潜望式长焦镜头配合进行数码变焦,两个摄像头同时拍摄远景和近景照片,在后台进行算法合成,成像效果可以达到光学变焦的效果。已发布的6款机型虽然摄像模组参数有所差异,但通过算法调用均实现了10倍的混合变焦效果;而P40 PRO+则进一步升级,其拥有的10倍潜望式镜头可实现20倍混合光学变焦。

——

像素硬件有差异:像素清晰度决定了数码变焦倍数,越高清变倍率越大。

当变焦倍数达到混合光变倍数以上时,成像效果仅取决于由潜望式长焦镜头的像素。P40 PRO+因潜望式长焦镜头焦距长达240mm,经过像素裁减后可达到100倍数码变焦,而S20 Ultra潜望式长焦镜头等效焦距仅有102mm,不足P40 PRO+的一半,但通过使用48MP的高像素感光元件,进行裁切以及AI运算后仍然可以支持高达100倍的变焦倍率,与P40 PRO+在所有机型中并列第一。

趋势上,潜望式结构获手机厂和零部件厂商共同认可,有望下沉至中低端

终端手机厂商对潜望式态度:华为引领,安卓系全线跟进,北美大客户暂未搭载,后续有待观望。

摄像头是智能手机创新升级的主要方向之一,光学性能提升对消费者视觉体验有明显升级,拍摄性能已成为各手机品牌竞争的焦点。目前大部分手机厂商对潜望式结构摄像头布局较为积极,华为引领下,安卓阵营大部分已推出潜望式结构手机,唯一未推出的小米目前已有相关专利。北美大客户暂未推出相关产品,布局情况仍有待后续观望。

——

安卓阵营:

全线跟进。

其中

华为

对潜望式结构最为积极,于2019年推出首款搭载潜望式长焦的P30 PRO,开启智能手机潜望式镜头发展元年;2020年发布的P40系列中P40 PRO和P40 PRO+继续搭载潜望式摄像头,推广度进一步提升,且PRO+更是开创性配备多反射潜望式长焦镜头;我们预计华为下一代Mate 40系列亦有望搭载潜望式结构摄像头,打造光学亮点。

OPPO与VIVO

紧随其后,均于2019年推出首款搭载潜望式结构机型,OPPO还在2020年推出了第二款。

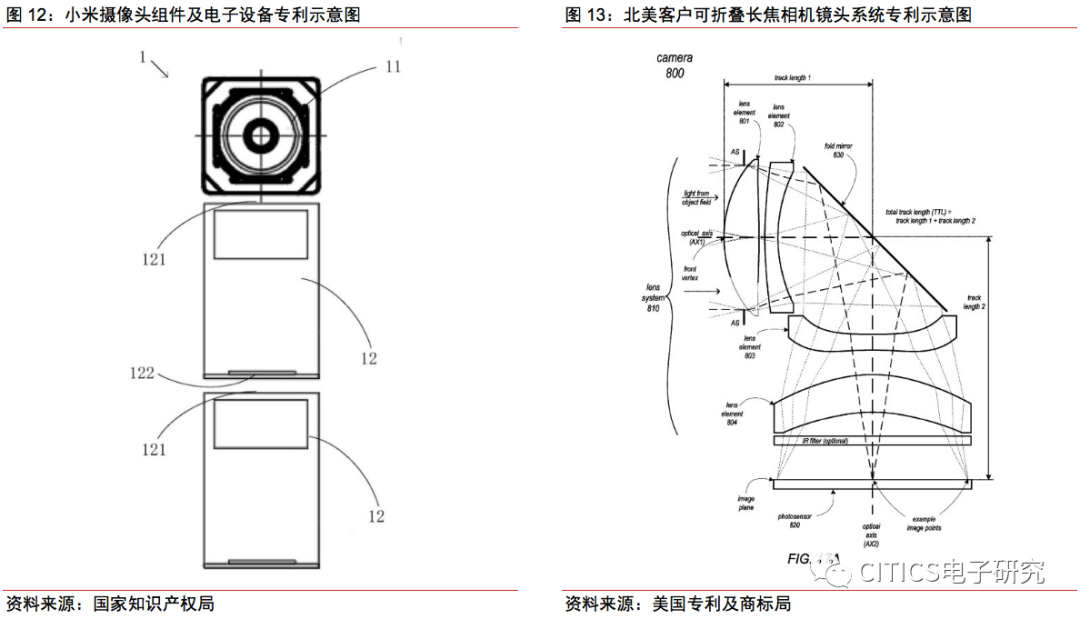

三星

虽落后一年,在2020年才推出首款,但其布局较早,2019年并购Core Photonics(其为2017MWC上与OPPO合作公布潜望式结构技术的摄像头公司),随后三星电机成功开发了超薄型5倍光学变焦模块,并已在19年5月进入量产;预计在S20 Ultra之后,三星Galaxy系列手机亦有望搭载潜望式结构。小米目前尚未推出搭载潜望式结构机型,但是国家知识产权局2019年7月2日公示了小米一项专利,专利摘要显示“本公开是关于一种摄像头组件及电子设备,所述摄像头组件包括:主镜头和至少一个潜望式辅助镜头”;且小米此前已经向世界知识产权局(WIPO)提交了潜望式镜头专利,专利文件显示该机型采用了弹出式前置摄像头设计,后置竖排四摄,其中顶部为潜望式镜头,这一设计与华为P30 PRO和OPPO Reno 10倍变焦版所采用的方案类似,我们预测小米下一代产品或将搭载潜望式摄像头。

——

北美客户:对潜望式结构态度尚不明晰。

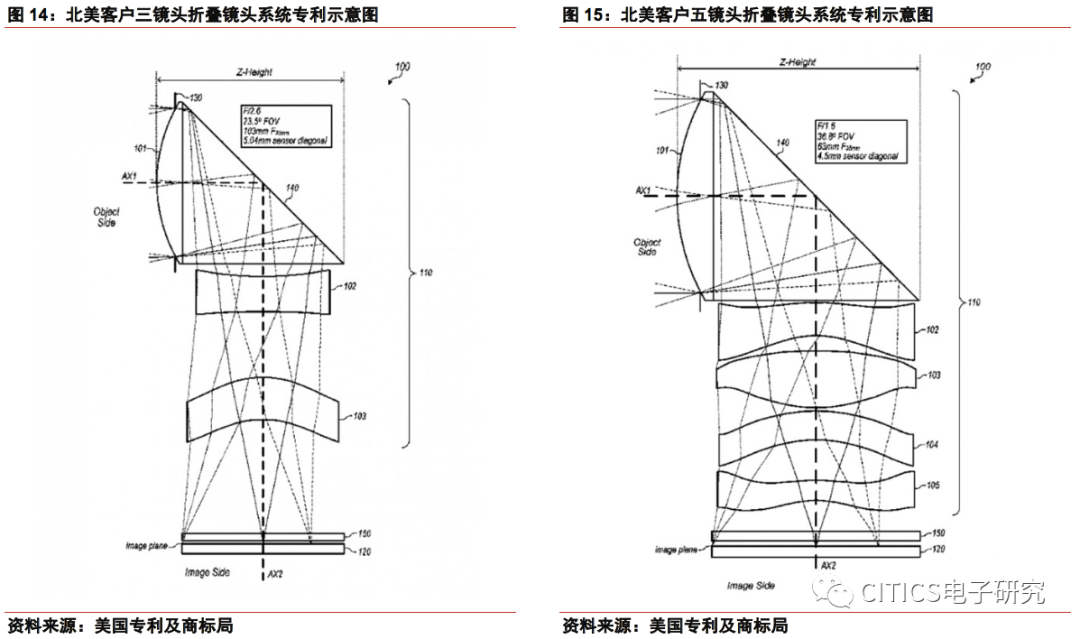

北美客户早在2014年就申请了名为可折叠长焦相机镜头系统的专利,试图解决摄像头凸出的问题,在这组镜头里有可以移动的浮动镜组,通过数分之一毫米的微小浮动来实现变焦,原理与前文提及的华硕ZenFone Zoom类似,但并未有后续进展。2019年10月8日,美国专利及商标局公布了北美客户名为折叠镜头系统的新专利,其内部有三到五个镜片,通过棱镜折射实现变焦,三镜片设置可以提供80-200mm焦距,适用于长焦拍摄,五镜片设置提供50-85mm,主要用于广角镜头。然而,相关潜望式结构专利虽然代表了北美客户的研究和开发方向,但并不能保证潜望式结构会被应用在其未来的新机型上。目前北美客户对潜望式结构的态度仍不明朗,我们将对其后续布局情况进行持续跟踪。

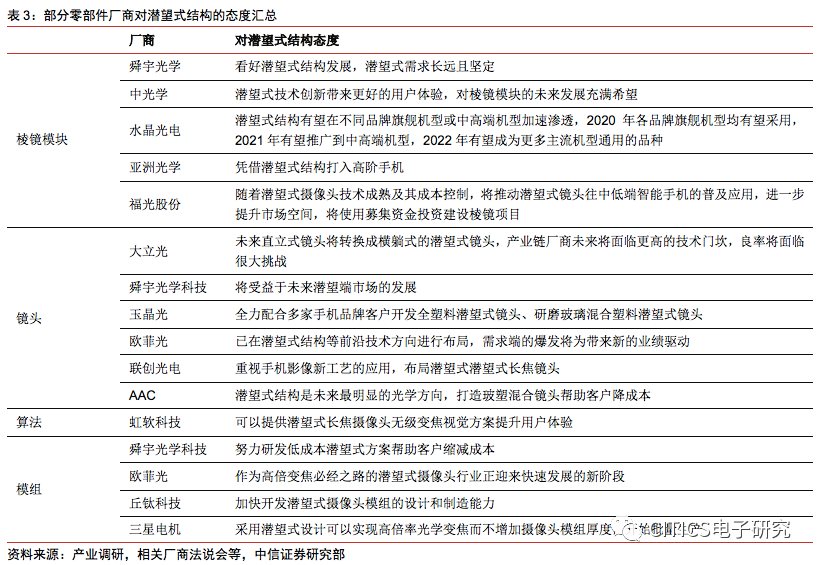

上游厂商对潜望式结构态度:均看好潜望式发展,积极研发致力推动机型下沉,但技术趋势尚存争议。

上游包括棱镜模块、镜头、算法和模组在内的供应商普遍看好潜望式结构的发展,认为光学升级趋势源于需求端的爆发,将持续利好行业。其中部分厂商正致力于改进方案、降低成本,以将潜望式结构的机型下沉至中低端;在镜头发展的技术趋势上,虽然采用玻塑混合还是全塑镜头依然有争议,但多数厂商均同时布局。

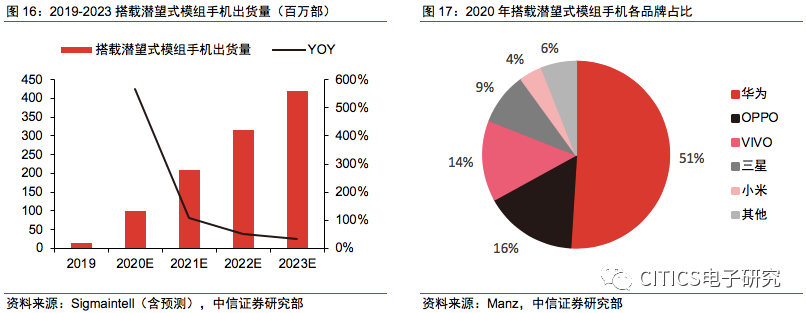

展望未来,搭载潜望式结构手机的出货量乐观看2023年有望突破4亿部

潜望式摄像头出货量

:Sigmaintell乐观估计2020年增长六倍

以上达到1亿颗,2023年有望突破4亿颗;疫情影响下渗透速度或放缓,但不改长期

趋势。

目前来看潜望式结构主要应用于长焦摄像头,每部手机最多只需搭载一个潜望式模组。根据Sigmaintell,

2019年搭载潜望式摄像头手机出货量估计为0.15亿部,

均来自华为、OPPO和VIVO。截至目前,安卓阵营除小米以外均已推出搭载潜望式摄像头的手机,华为/OPPO相关产品已迭代至第二代。Sigmaintell认为2020年高倍率的潜望摄像头有望下探到2500元左右的机型,预计将会达到1亿颗的出货量,其中华为有望占据半壁江山。随消费者对“拍得清、拍得远”需求的提升,各大手机厂商也将继续挖掘潜望式镜头的能力。中国信通院和旷视科技发布的《2019智能手机影像技术应用观察和趋势分析》指出,未来潜望式摄像头将成为中低端手机的标配,Sigmaintell预计2023年出货量将突破4亿颗。然而本次新型冠状病毒肺炎疫情波及全球,三星电子主要负责手机研发和生产的龟尾产业园所在地与韩国疫情最严重的地区大邱相邻,曾确诊4例新冠肺炎患者,产线2次停运,或对2020年潜望式摄像头出货量产生一定程度负面影响。关于疫情对厂商出货的影响我们还将持续观察。

摄像头产业链包括上游零部件、中游模组封装与下游手机终端,上游零部件厂提供镜头、CIS和VCM等给中游模组厂,下游手机厂采购算法并授权给中游模组厂,最终由中游模组厂将零部件组装成摄像头模组并交付给下游手机厂。对比华为P20 PRO的后置三摄和华为P30 PRO的后置潜望四摄,除新增的TOF模组外,变化主要来自于P20 PRO的3倍光变长焦镜头升级成了P30 PRO的5倍光变潜望式长焦镜头,

模组由普通摄像头变成潜望式长焦摄像头带来了产业链的一系列变化。

潜望式长焦模组的产业链依然包括上游零部件、中游模组封装与下游手机终端三部分,但是各部分均有升级。

(1)从上游零部件来看,潜望式结构的零部件主要包括棱镜模块、镜头、CIS和VCM,在零部件厂中新增了提供棱镜模块的厂商,棱镜模块需对棱镜做进一步工艺处理,且通过与其他组件配合实现光学防抖效果;潜望式结构对透光性要求的提升使镜头厂需要重新设计镜头组合,手机厚度的限制造成镜片也需要进一步加工,且长远来看,镜头将向更高规格的全塑和玻塑混合镜头升级;潜望式长焦镜头的CIS与其他镜头相比没有特殊的要求,且由于尺寸受手机厚度的限制,目前大多使用1300万像素左右的CIS规格。(2)下游组合而言,由于潜望式结构所需算法的复杂度显著提升,叠加手机厂希望融入自身对场景的理解,以HOVM为代表的部分手机厂从采购第三方算法转向自研算法,料使得专业算法提供商的市场空间短期承压。(3)中游模组制作来看,含潜望式结构模组的装配公差对一致性要求更高,导致二线模组厂难以突破含潜望式结构模组的进入壁垒。我们下文会逐一详细分析。

棱镜模块:单块1-3美金增量,重点关注舜宇光学、中光学和水晶光电

棱镜模块是潜望式结构新增部件,棱镜制备与光学防抖提升工艺难度。

棱镜模块是潜望式结构相对其他摄像头唯一新增的零部件,棱镜模块由棱镜、安装座、二轴铰链、驱动装置和镜筒组成,其工作原理为将入射光线由进光轴反射到成像光轴,以便光线通过镜头在图像传感器上成像。

棱镜模块的工艺难度体现在(1)棱镜制备需做硬化、遮光和切割处理,较传统工艺有差异。

首先由于棱镜由玻璃材质构成,质地较脆需做硬化处理,其次棱镜侧面需要设置遮光材料,防止棱镜侧面向潜望式结构外部反射光线使用户从外部通过进光口看到手机内部结构,从而提升用户体验,最后远离进光口的棱角由于不影响进光效果,需做切割处理,因此潜望式结构所需棱镜的制备工艺与传统工艺有差异。

(2)光学防抖需与其他组件配合,提升工艺复杂度。

由于在高倍率远距离拍摄的场景下会造成手抖影响的放大,为了实现光学防抖,棱镜还需要其他组件配合,首先需通过粘胶将棱镜固定在安装座上组成转光元件,再配合二轴铰链与驱动装置将转光元件绕X向转动实现在Y向的光学防抖效果,X向的防抖效果亦然,光学防抖效果的增加也使得棱镜模块的工艺复杂度提升。上述工艺的改变使具备棱镜产能的厂商需要重新改造产线方能生产棱镜模块。

滞棱镜模块单块价值量在3美金以内,国内重点关注舜宇光学科技、中光学和水晶光电。

当前棱镜模块单块的ASP为2-3美元,我们估算其毛利率在20-30%水平。目前已经量产棱镜模块的厂商分为中国大陆、中国台湾、韩系三大阵营。中国大陆厂商方面,

舜宇光学科技

具备棱镜生产能力,其产品广泛应用于AR、数码相机、投影机和DVD,目前具备量产潜望式结构所需棱镜模块的能力,是华为P30 PRO棱镜模块主供之一;

中光学

有逾六十年的光学冷加工经验,是全球专业的棱镜制造团队之一,月生产各种棱镜、薄膜完工品400余万件,棱镜系列产品中投影显示系统部分全球市场占有率第一,也是华为P30 PRO棱镜模块的主供,2018H1棱镜收入占比33.39%,毛利率18.62%;

水晶光电

亦可量产潜望式结构所需棱镜模块,同时具备生产组合棱镜、微型三棱镜、全反射棱镜和偏振分光棱镜的能力,是华为P30 PRO和OPPO RENO变焦版棱镜模块的供应商,随产量提升,产品良率正处爬坡期。中国台湾厂商方面,

亚洲光学

亦是华为P30 PRO棱镜模块的供应商,具备生产高精度单体棱镜、间隙棱镜、楔形棱镜和微型棱镜等多种棱镜产品的能力;韩系厂商方面,Optrontec具备量产潜望式结构所需棱镜模块的能力,其产品供应OPPO RENO变焦版和三星S20 Ultra。潜在供应商来看,

福光股份、欧菲光

有望进入棱镜模块市场,2020年3月福光股份表示将投入0.32亿元用于棱镜冷加工项目,目标产能54KK/年,欧菲光也在棱镜方面有所布局。随着棱镜模块供应端的进一步扩大和生产良率的持续提升,叠加更多厂商切入棱镜模块制造产业,我们认为棱镜模块厂商议价能力不高,ASP可能在3年之内下降到1美金。

镜头:潜望式长焦镜头单机价值量2美金+,重点关注大立光、舜宇光学

透光性要求提升潜望式长焦镜头研发难度,受限于手机厚度需对镜片进行加工。

手机摄像头中除潜望式长焦镜头以外的其他镜头并不受潜望式结构影响,但潜望式长焦镜头的研发难度高于同规格镜头,且需对镜片进行进一步工艺处理。

(1)潜望式结构进光量存在先天不足,需重新设计镜头组合提升透光率。

一方面,潜望式结构光学变焦倍数的大幅提升建立在更长焦距的基础之上,因此潜望式结构镜头光圈普遍不大,均介于F/3.0-F/3.5之间,镜头管光圈的缩小造成了进光量的损失;另一方面,进入潜望式结构的光线需要经过棱镜模块的反射,亦造成了进光量的损失。双因素导致潜望式结构在进光量与其他摄像头相比存在先天不足,若在弱光/夜晚环境下进行长焦拍摄,所得图片质量表现更加不佳。为保证成像质量,潜望式结构使用的长焦镜头必须具备更高的透光率,导致镜头设计难度较大,需要镜头厂商重新进行研发投入并设计新的镜头组合。

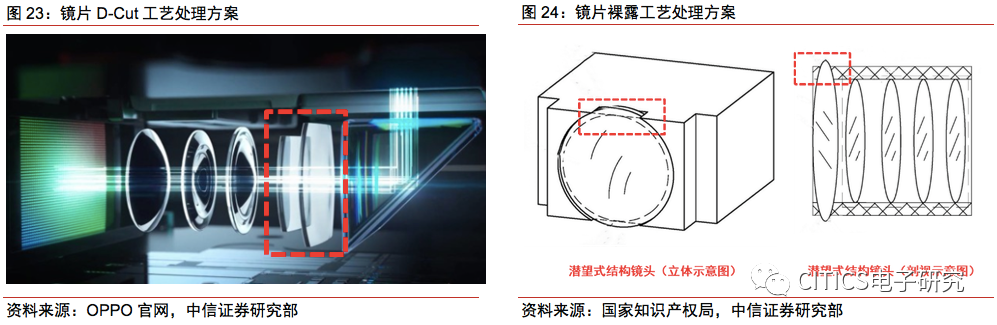

(2)潜望式结构镜片宽度受手机厚度影响,需对镜片进行进一步的工艺处理。

虽然潜望式结构的横置使得其焦长不再受到限制,但是其带来了镜片组宽度受限的问题。为控制潜望式结构镜片组的宽度,一种解决方案是运用D-Cut工艺,在传统镜片上平行割两刀,降低镜片宽度,这种方案被用于OPPO RENO变焦版和三星S20 Ultra;另一种方案是对镜片组的第一块镜片做裸露处理,使其在镜筒高度方向上裸露于镜筒。

更长远来看,为达到高透光性,潜望式镜头可能朝更高规格全塑方案、或玻塑混合方案升级,技术路径尚存不确定性。

华为P30 PRO和OPPO RENO变焦版搭载的潜望式结构镜头均为5P规格。未来,随手机对光学变焦要求的进一步增加,潜望式结构需要更长的焦距,进光量的损失对镜头透光性的要求进一步加大。

镜头规格的未来发展路径尚存不确定性,全塑镜头研发难度加大:

如果选用全塑镜头,由于潜望式结构的长度不受限制,留给镜头的空间相对充足,为提升透光性,全塑镜头将朝6P及以上规格发展,但工艺难度较高,且随着镜片数的增加良率将显著下降;

玻塑混合镜头成本偏高or良率偏低:

如果采用玻璃混合镜头,由于玻璃镜片的透光率达到99%以上,有利于增强镜头的透光性,然而目前较成熟的模造玻璃工艺采用毫米级注塑工艺,应用在潜望式镜头上的性价比不高,给成本带来挑战,WLG工艺作为纳米级半导体工艺本属于最佳选择,但目前良率还有待突破。因此未来潜望式结构镜头会选用更高难度的全塑镜头还是更高成本的玻塑混合镜头,有待进一步观察。

潜望式长焦镜头单机价值量2美金+,大立光为绝对龙头,港股重点关注舜宇光学科技。

当前潜望式结构5P镜头ASP约为2美金。目前有能力量产潜望式结构镜头的厂商有限,大立光是全球光学镜头行业绝对龙头,具备量产潜望式5P长焦镜头的能力,是三星S20 Ultra潜望式结构镜头的供应商,目前已经研发出潜望式结构6P镜头,正在设计7P、8P规格的潜望式镜头,玻塑混合的潜望式结构镜头也在研发中;

舜宇光学科技

紧随其后,已经开始大规模量产潜望式结构镜头,是华为P30 PRO潜望式结构镜头的供应商,目前已经完成10倍光学变焦手机镜头的研发。其他镜头厂商方面,

玉晶光

正在配合多家手机品牌客户开发全塑潜望式结构镜头和玻塑混合潜望式结构镜头;

欧菲光和联创光电

也均有潜望式相关专利,未来有望做出突破;若

AAC

在WLG工艺有所突破,有望凭借玻塑混合镜头切入潜望式结构产业链。由于潜望式结构的镜片数不受手机厚度的限制,随着潜望式结构透光性要求的提高,我们认为镜头ASP将随规格提升而攀升,潜望式结构或将采用5P及以上全塑镜头或1G5P玻塑混合镜头,6P镜头ASP有望翻番达到4美金,1G5

P镜头ASP有望达2.5美金+。

CIS:与其他镜头相比无特殊要求,重点关注韦尔股份

潜望式镜头CIS规格与其他镜头相比无特殊要求,因尺寸受限主要集中在1300万像素。

潜望式镜头的CIS与其他镜头相比没有特殊要求,无需新增其他工艺处理;且由于潜望式结构在手机中被横置,CIS尺寸受手机厚度限制,暂不具备使用大尺寸CIS的空间,而CIS的规格与尺寸大小成正相关关系,因此潜望式结构的CIS规格相对偏低,以中低端为主。当前搭载潜望式结构机型的长焦摄像头CIS像素集中在1300万(所有机型中占比60%),华为P30 Pro的潜望镜像素不足千万,只有三星S20 Ultra的规格达到4800万像素。

CIS正加速国产替代,国内重点关注韦尔股份,非上市公司关注格科微。

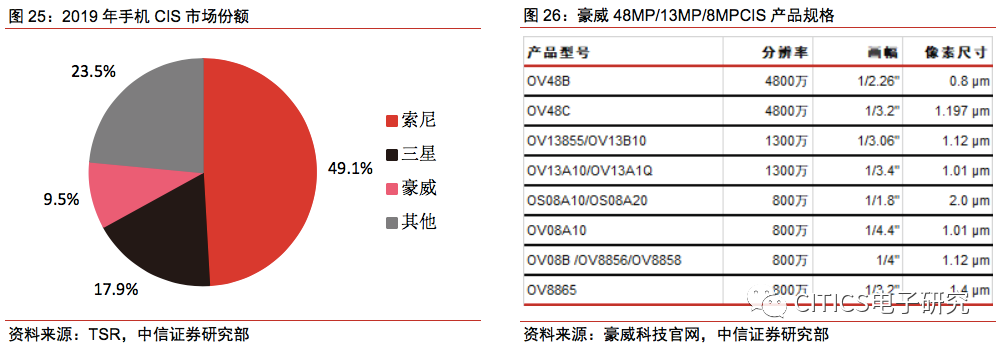

潜望式结构CIS的ASP因规格而异,8MP/13MP/48MP的传感器ASP分别约1.5美金/2美金/6美金,高端CIS如48MP的毛利率区间位于30-35%,而中低端CIS的毛利率仅有15-20%。手机CIS市场集中度较高,2019年手机CIS市场份额CR2达67%,高端CIS市场长期被索尼、三星占据,

当前潜望式结构CIS供应商多为索尼、三星,

但自中美贸易争端以来,手机零部件的国产替代进程进一步加速,目前被韦尔股份收购成为中资厂商的豪威科技已经可量产4款1300万像素的CIS和7款800万像素的CIS,在高端CIS方面,豪威亦已推出2款4800万像素的CIS,其中OV48B已于19Q4量产,目前

豪威正凭借新产品打入市场;

之前主攻中低端市场的格科微电子也已拥有1款1300万像素的CIS和2款800万像素的CIS,并持续突破高端产品。我们认为潜望式结构工艺的持续改善将使CIS尺寸突破手机厚度的限制,使CIS规格提升,其毛利率和ASP将随规格提升而出现双升。

算法:复杂度提升,部分手机厂商转向自研算法,重点关注虹软科技

配合潜望式结构所需算法的复杂度提升,重点在提升性能、信息融合能力与场景适应化能力。

潜望式结构所需算法复杂度提升主要体现在:

(1)摄像头数量的增加要求算法处理性能进行进一步提升。

多摄方案需要处理摄像头在输入图像和视频数据的时间上做到同步,避免不同摄像头位置引起的视差问题以及来自多个摄像头的多输入影像导致的残影等诸多问题,且需确保合理的算法运行时间,要求平衡性能与时间的关系。

(2)“接力式”变焦方案增加了算法融合难度。

由于“接力式”方案需要三颗定焦摄像头的配合,光变范围内的无损变焦和混合光变范围内的变焦均依赖算法裁减,同时相较于传统双摄结构中的直立式长焦镜头,潜望式镜头光学倍率更高,增加了其与广角镜头之间的信息融合难度。

(3)算法还需要增强手机在更多应用领域的场景化适应能力。

为提升用户整体体验感,算法开发需要更多地融入对场景的理解,包括高倍光学变焦、背光/弱光场景的成像能力,人脸识别精确度的优化等等。

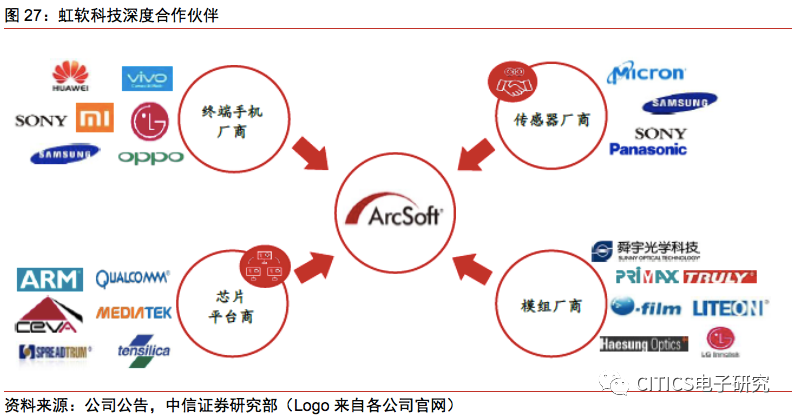

部分手机厂商转向自研算法,料使专业算法提供商短期承压,国内重点关注虹软科技。

考虑到客户体验感的增强,以HOVM为代表的手机厂商已经开始借助自己的工程师团队研发潜望式结构多摄算法,融入自身对场景的理解;以华为的月亮拍摄模式为例,其在2019年2月申请了一项名为《一种拍摄月亮的方法和电子设备》的专利,融入对夜景和长焦拍摄的理解,并用AI技术增强月亮的细节与分辨率。此前,由于算法对处理性能、信息融合等方面的技术积累要求很高,手机厂商一般将拍摄算法的开发委托给专业算法提供商,其中

虹软科技

在算法领域深耕多年,拥有丰富的智能手机计算摄影、模式识别及3D算法产品线,2018年智能多摄视觉解决方案营收为1.22亿元,营收占比26.9%;公司凭借与产业链上下游主流公司的广泛合作,得以在客户提出技术需求后的最短时间内及时响应;目前已经拥有智能光学超级变焦解决方案,可实现潜望式长焦摄像头无极变焦功能。我们认为短期虹软的手机业务会受到品牌手机厂商自研潜望式结构算法的冲击,长期来看预计潜望式结构将下沉至中低端机型,虹软仍将受益行业升级。

模组:一致性要求更高,重点关注

舜宇光学科技、丘钛科技、欧菲光

含潜望式结构模组的装配公差对一致性要求更高,技术壁垒进一步增加。

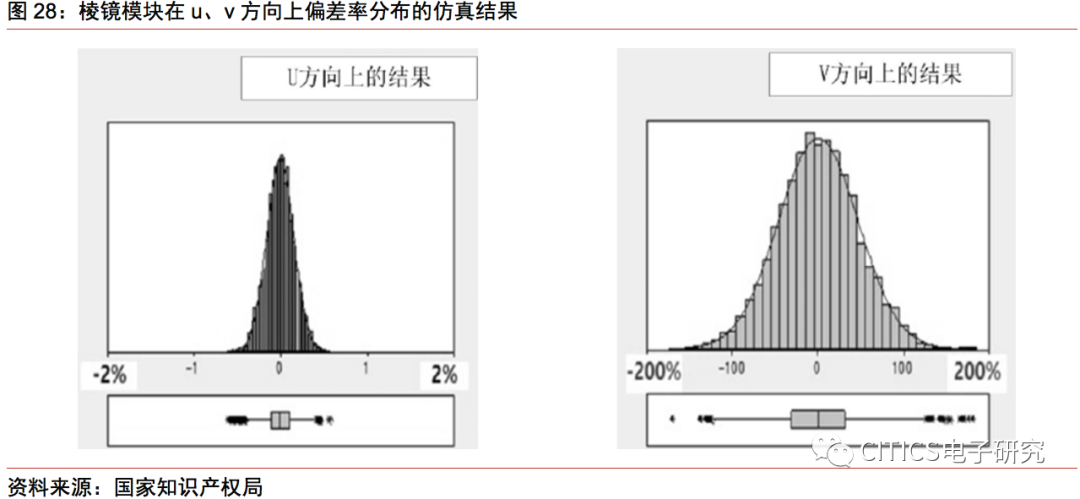

含潜望式结构模组封装的难度主要体现在零部件复杂程度提升对保持模组一致性的影响上。由于接力式变焦方案至少需要三摄模组,封装过程中涉及CIS、镜头、VCM、棱镜模块等零部件的多次组装,在水平、垂直、纵向三个方向产生偏差值,其中潜望式结构新增的棱镜模块又进一步放大了垂直方向的偏差(以棱镜模块的入射光轴为垂直方向,即v方向),如图所示v方向上棱镜模块偏差率分布的仿真结果明显劣于u方向,上述因素造成的装配公差可能导致拍照画面最清晰位置可能偏离画面中心、四角的清晰度不均匀等后果。因此,潜望式结构模组的进入壁垒较高。考虑到技术难度的提升,手机厂会优先选择与一线模组厂合作,其具备更好的AA制程性能,能通过采取零部件组装的全局最优策略有效降低模组装配公差,有能力应对一致性方面的挑战;对中低端模组厂而言,二线模组厂在普通三摄模组封装上的良率不足50%,考虑到潜望式结构造成模组封装难度的进一步提升,较低的良率使其没有能力参与竞争。

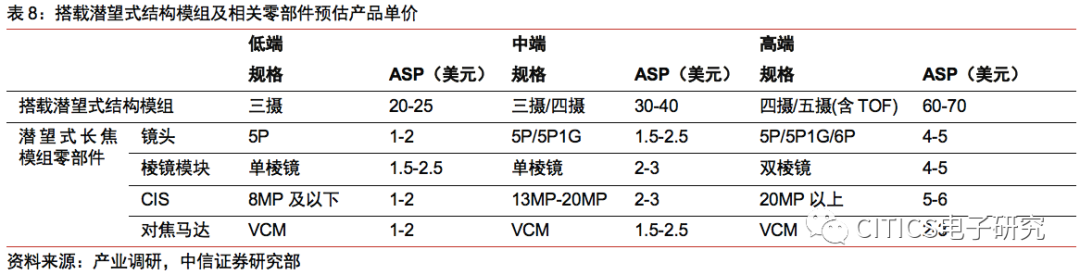

高端版搭载潜望式结构模组ASP有望达60-70美金,低端版料可控制在25美金以内,国内重点关注舜宇光学科技、丘钛科技、欧菲光。

当前搭载普通潜望式结构模组ASP在30-40美金,毛利率水平在10-20%左右;华为新发布的P40 PRO+配备多反射潜望式长焦镜头,采用其独创的10倍变焦结构,等效焦距240mm,是业界唯一实现10倍纯光学变焦的手机,高端模组ASP有望达60-70美金。中国大陆厂商方面,

舜宇光学科技

为全球摄像头模组一线阵营,具备量产5倍光学变焦潜望式模组的能力,是华为P30 PRO潜望式模组的主供,并已完成10倍光学变焦潜望式模组的研发,正推向市场;

立景光电

亦是华为P30 潜望式模组的供应商,具备量产5倍光学变焦潜望式模组的能力;

欧菲光

已在潜望式摄像头等前沿技术方向进行布局,截至2019H1已经投入0.42亿用于超薄型潜望式摄像头模组的研发;

丘钛科技

已布局潜望式模组技术,今年有望量产。此外,韩系厂商中

三星电机

具备量产潜望式模组的能力,是OPPO RENO变焦版和三星S20 Ultra的供应商,并能将模组厚度控制在5mm。我们认为搭载潜望式结构模组的ASP因规格而异,低端版含潜望式结构模组一般搭载三摄,其中潜望式长焦模组使用5P镜头及较低规格CIS,因此成本料可控制在25美金以内,毛利率将突破单位数达到10%以上,高端版含潜望式结构模组ASP搭载四摄,考虑增加TOF模组可达五摄,其中潜望式长焦模组使用较高规格的镜头且可通过增加更多棱镜模块实现更高规格CIS的配置,其ASP有望达60-70美金,模组毛利率有望阶段性达20%,未来随技术成熟及良率上升,成本有望逐年降低。

目前来看,潜望式1.0版尚处于渗透初期,渗透率目前约为1-2%。若更长远看,我们认为潜望式结构在现有方案基础上,仍有持续升级的潜在技术方向:

未来可能如何实现更高光变倍数的突破?可能性在于:双潜望式结构,反射镜。

光学变焦倍数的提升主要是受焦长的限制从而导致手机无法突破6倍以上的光变。在相机端,2006年柯达发布的V610数码相机注入柯达莱丁娜双镜头技术,采用两只潜望式德国专业施耐德镜头和双CCD技术,实现10倍光学变焦,是有史以来搭载潜望式结构相机实现的最高光学变焦倍率。具体而言,其机身内搭载有两个施耐德镜头,均采用潜望镜式设计,第一只镜头负责38-114mm的焦段,第二只镜头负责130-380mm的焦段,组合之后相当于等效38mm焦距的38-380mm潜望式光学系统,达到10倍光学变焦的效果。通过双潜望式结构组合两种焦段进行变焦可以达到更高的光学变焦倍数。此外,还可以利用反射镜延长单个潜望式长焦镜头的焦距,通过反射镜延长光线在潜望式长焦镜头内的折射路径,提升单个潜望式长焦镜头的焦距。

未来可能如何继续提升成像质量?可能性在于:双棱镜配置,玻塑混合镜头。

——通过配置双棱镜可为更高规格CIS留出空间。