A股上市券商半年报陆续披露中,加上今日收盘后刚刚出炉的中信证券,已有9家证券公司正式发布中报业绩。从整体情况看,行业环境承压之下多数券商业绩下滑,营收、净利均同比增长的仅中信证券和申万宏源,而有3家券商净利润出现腰斩的情况,业绩分化、强者恒强局面显露无疑。

数据显示,中信证券2018上半年实现营业收入199.93亿元,同比上涨6.95%;归母净利润55.65亿元,同比增长12.96%。另外8家券商中,仅申万宏源实现营收净利润双增长,但幅度微小;山西证券、长江证券和国元证券净利润同比下降超过50%。

根据中国证券业协会统计,全行业131家证券公司(去年同期为129家)2018上半年实现营业收入1265.72亿元,同比下降11.92%;当期实现净利润328.61亿元,同比下降40.53%,业绩不及行业水平的上市券商已有4家。

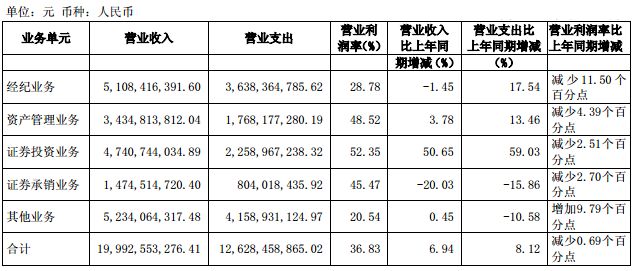

在行业营收总体下滑的情况下,中信证券2018上半年实现营业收入199.93亿元,同比上涨6.95%。其中,经纪业务收入51.08亿元,同比下降1.45%;证券承销业务收入14.75亿元,同比减少20.03%;资产管理业务收入34.35亿元,同比增长3.78%;证券投资业务收入47.41亿元,同比增长50.65%;其他业务收入52.34亿元,同比增长0.45%。

数据来源:东方财富Choice数据

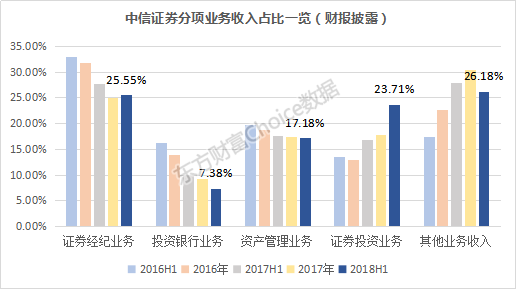

各分项中,经纪业务和投行业务的收入占比逐步下降,自营业务和其他业务收入占比提升,资管业务保持较为稳定的贡献。

数据来源:东方财富Choice数据

中信证券的业绩始终居于行业领先地位与其综合服务的优异实力密切相关。2018上半年,公司在多项行业指标上保持前列——

股权承销规模912亿元,市场份额12.94%,行业第一;

债券承销规模2624亿元,市场份额4.65%,同业第一;

境内并购重组交易规模224亿元,市场份额8.16%,行业第三;

代理股票基金交易总量市场份额6.00%;

资产管理规模1.53万亿,市场份额10.3%,主动管理规模5832亿元,均为行业第一;

融资融券余额647亿元,市场份额7.04%,行业第一。

在“金融去杠杆”、二级市场行情低迷等现实环境下,券商经纪、承销、自营业务的下行压力较大,中信证券等龙头券商凭借业务口碑和综合能力优势,业绩表现强于行业平均水平,市场份额向头部券商集中的趋势更为明显。

上半年,中信证券各项业务实力有多强?一起来看——

2018上半年,中信证券经纪业务继续保持市场第一梯队,实现经纪业务手续费净收入41.12亿元,较去年同期增长2.81%,半年报显示公司代理股票基金交易总量所占市场份额达到6.00%,较去年同期(5.72%)提高了0.28%。

同时,今年1-6月经纪业务零售客户累计800万户(同比新增70万),法人机构用户3.4万户(同比新增0.2万),托管客户资产合计人民币4.8万亿元(同比新增0.3万亿元)。

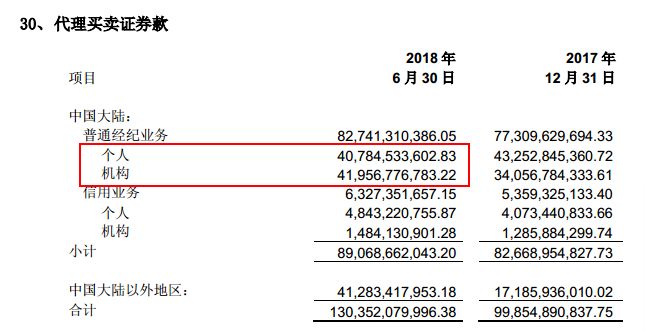

值得注意的是,报告期内中信证券个人、机构代理买卖证券款分别达到407.84亿元和419.57亿元,公司机构客户证券款不仅远超其他大型券商,且是少数占比超过个人证券款的证券公司,其余券商的个人客户证券款都远远高于机构的。

数据来源:东方财富Choice数据

机构客户较散户的优势显著:高佣金率,同时衍生的融资、理财需求也能带来高附加值,中信证券在机构业务转型方面走在行业的最前列。

今年以来投行业务的马太效应显著。一方面,IPO延续从严审核的态势,项目资源集中于有业务优势的大券商手中。另一方面,自资管新规发布以来,债券发行规模明显下降,叠加违约风险暴露的影响,新发债券集中于高评级信用债及利率债,龙头券商优势凸显。

2018上半年受到IPO、再融资项目发行节奏放缓影响,中信证券的投资银行业务手续费净收入为17.5亿元,同比下滑5.00%。

公司完成A股主承销项目36单,承销金额达到912.15亿元(含定向增发),市场份额12.94%,主承销金额及承销单数均排名市场第一。其中,IPO主承销项目7单,主承销金额人民币79.5亿元;再融资主承销项目29单,承销金额832.65亿元。

数据来源:东方财富Choice数据

债券发行方面,中信证券主承销各类信用债券合计409支,主承销金额人民币2624.35亿元,市场份额4.65%,债券承销金额、承销单数均排名同业第一。公司项目储备充足,继续保持在债券承销市场的领先优势。

数据来源:东方财富Choice数据

2017年,得益于A股结构性牛市以及新会计准则变化的影响,证券行业自营收入总计861亿元,取代经纪业务成为收入贡献第一大板块。但在今年上半年,股票市场的单边下挫和债券市场的平淡表现,对券商自营收益乃至整体利润都构成压力。

中国证券业协会公布的数据显示,131家证券公司2018上半年的证券投资收益(含公允价值变动)约为295.5亿元,与2017年同期365.89亿元的证券投资收益(含公允价值变动)相比,下滑约20%。

中信证券2018上半年实现投资收益(含公允价值变动)49.48亿元,同比增长16.04%,远超行业平均水准。

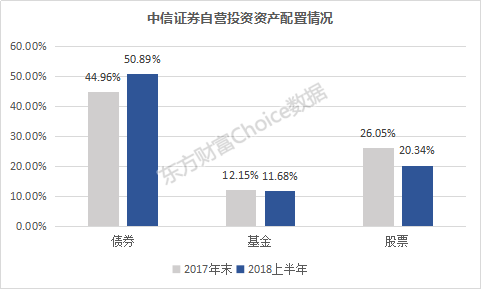

资金配置方面,公司风格依然稳健,债券整体占比继续上升,由2017年的45%增至50.1%;股票占比随行情变化波动,由26%降至20.34%;基金投资占比变化较小,维持在12%左右。保守稳健的投资策略使公司自营业务平稳发展。

数据来源:东方财富Choice数据

此外,公司依托强大的资金实力,在自有资金股权投资和另类投资领域率先建立了领先行业的投资能力。股权衍生品业务继续完善股权融资类、场外衍生品和做市交易三大业务。

2018上半年,中信证券资产管理规模15338亿元,市场份额10.30%,主动管理规模5832亿元,均继续保持第一。其中,集合理财产品规模、定向资产管理业务规模与专项资产管理业务的规模分别为1529.29亿元、13793.27亿元和15.43亿元。

数据来源:东方财富Choice数据

同时,中报显示中信证券实现资产管理业务手续费净收入29.11亿元,同比提高9.06%。从长期来看,公司资管业务增长迅猛,由2013年的13.6亿元上升至2017年的56.95亿元,2018全年有望更进一步。

公司资管业务坚持“服务机构、兼顾零售”的客户理念,追求规模增长的高质量和可持续性,积极向主动管理转型。

尽管市场走势低迷,但中信证券两融业务依然保有规模优势,截止2018年6月,公司融资融券规模约人民币647.22亿元,占全市场业务规模7.04%,连续多年排名第一。

数据来源:东方财富Choice数据

业务收入方面,2018上半年中信证券合计实现利息收入69.35亿元,利息支出60.03亿元,净收入9.32亿元,较去年同期减少28.01%。其中,股权质押回购利息收入达到19.64亿元,同比增长24.1%;融资融券利息收入26.22亿元,同比增长11.3%。

中信证券净资本雄厚,量价优势显著,未来开展资本中介型业务仍有提升空间。