来源:齐晟太子看债

作者:齐晟

我们分别分析了货币基金、一级债基、二级债基和纯债基金的规模变动情况,从总量和大型基金的变动来看,

除了纯债基金表现差强人意之外,其余类型债基似乎均面临了比较严重的赎回情况。

因此我们发现,债券类基金的净赎回并非是4月份监管机构不断出台更加细化的监管文件才开始发生的,在17年一季度基金被赎回的压力一直存在,并且赎回压力要明显大于“钱荒”再现的16年四季度。

为何一季度债券类基金遭遇了比较大规模的赎回,但市场并未像去年年底和4月中下旬一般把市场焦点放在机构投资者的赎回上呢?在这两次赎回潮中,各类债券收益率均出现了比较大幅度的上行,收益率走势的斜率均出现了明显的陡峭化,这在长久期信用债市场表现得更加明显。

而在一季度,这一现象并不明显,说明在17年一季度债券类基金更倾向于经历了“和风细雨”的赎回,而并非近期“暴风骤雨”般的赎回。

目前所谓金融去杠杆,并非是去金融产品端的杠杆。

那金融去杠杆的核心剑指何处?银行信用扩张速度可能是其中关键一环。

从3月底到4月初,银监会接连了发布了8份监管文件,这些监管文件不仅仅涉及了同业业务,而是涉及到了银行目前可以开展或者说正在开展的各种类型的业务,因此,我们认为,目前去杠杆的核心在于限制银行业务过快无序扩张上,同业业务自然首当其中,但其他业务也在监管范围内,其最终目的是限制银行的信用扩张速度。

既然一季度“和风细雨”的赎回也是去杠杆的一种,那么为什么到了4月中旬又再次出现了“暴风骤雨”的赎回呢?

首先,基本面的向好使得监管趋严在客观上具备可操作性。其次,去杠杆速度并不令人满意。

2016年在并未降准的背景下,货币乘数依然保持高位上涨;而包含同业业务在内的股权及其他投资同比持续保持高位,这对于银行信用的快速扩张起到了很大推动作用。这也不难理解,为何同业业务在金融去杠杆中受冲击最大。

同时,对比世界其他经济体,中国银行体系的信用扩张也的确速度显得快一些。

中国央行资产负债表的扩张速度相对海外国家并不快,但如果我们观察银行资产负债表相对于央行资产负债表的扩张速度,中国目前远远领先于美日两国,且仍处在上升趋势当中。15年随着中国银行业信用扩张速度进一步加快,广义货币投放规模进一步加大,人民币的贬值压力与外汇占款加速流出的压力也在不断增加。因此,无论是对内还是对外,银行信用扩张的速度均显得太快了。

因此,从2016年开始,为了稍稍抑制银行信用扩张的速度,我们的监管层开始进行了一系列措施

,如提出社融目标(15年开始银行体系资产扩张速度超过社融增速)、推出MPA考核、用货币工具替代降准、逐步降低超储率水平、提高基础货币投放成本、细化MPA考核等。从17年一季度金融数据表现来看,银行信用扩张依然保持着较快态势,且许多银行维持杠杆意愿较强,不惜以非常高的负债成本续命,这与我们看到一季度同业存单发行量和发行利率均保持在非常高的水平是一致的。

随着3月基本面数据大幅度超预期,监管层再次收紧出现了非常好的时间窗口,4月中下旬也再次迎来了一波新的委外赎回潮。

究竟未来监管层会采用暴风骤雨式去杠杆还是和风细雨式去杠杆,还是两种模式交替进行呢?我们必须承认,监管因素在短期内对于市场的影响的确不可低估,但从长期来看,监管因素依然会依附于基本面。我们认为既然监管因素相对难以预测,监管预期相对难以预判,我们在短期内更需要做的是对监管政策做好关注和跟踪,在长期中更重要的还是对基本面的把握和判断。4月份公布的3月份基本面数据超预期,监管因素也的确按照“暴风骤雨”的模式在运行,而后续是否会转入“和风细雨”式,我们需要关注两方面的因素,第一是基本面何时出现由盛转衰的拐点,第二是实体经济需求是否会出现明显下降自然使得银行信用扩张速度放缓。

对应到投资策略,在“暴风骤雨”中,各类债券会因不同因素受到冲击,因此应采用全面回避的策略对待债市,而一旦基本面出现改变,监管变为“和风细雨”时,流动性冲击将会缓解,利率债、高评级短久期信用债等品种将会得到喘息,或将出现交易性机会;而低评级、长久期信用债则会受制于投资者结构的变化。由于在银行的监管指标中,无论是资本占用、授信占用还是广义信贷增速考核,信用债和非标、贷款等相比均没有明显优势,此前由于流动性溢价被大幅压低的信用利差或将走阔。

风险提示:经济数据超预期;监管超预期;委外赎回超预期

17年一季报简析:债基货基面临大量赎回,压力更甚16年底

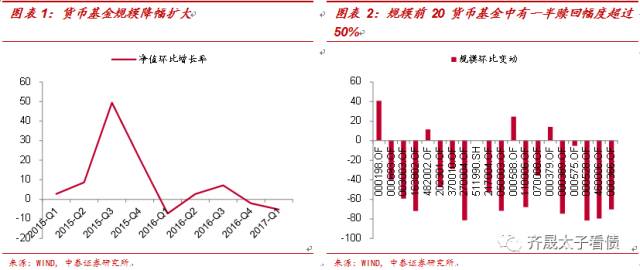

货币基金:规模降幅扩大

据Wind统计,货币市场型基金的资产净值,在2017年一季报相对于2016年报的环比降幅为-5.22%,较16年报的环比降幅-2.04%进一步扩大。在16年年报中规模排名前20的货币基金中,除余额宝在17年一季度保持了40.99%的规模环比增长外,其余19只规模均增幅较小,甚至大部分基金出现了较大规模的净赎回情况,其中有10只以上货币基金规模环比降幅超过了50%,20只基金的平均规模降幅为38.81%。

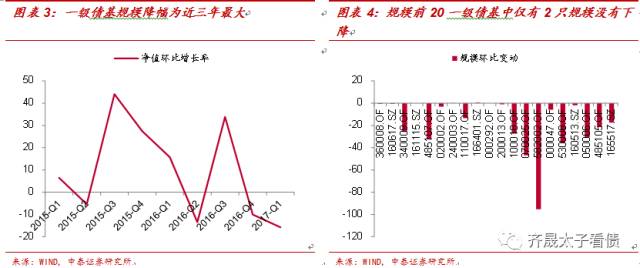

一级债基:近三年最大季度降幅

据Wind统计,开放式混合债券型一级基金的资产净值,在2017年一季报相对于2016年报的环比降幅为-15.77%,较16年报的环比降幅-10.06%进一步扩大,为近三年降幅最大的季度。在16年年报中规模排名前20的货币基金中,仅两只基金在17年一季度规模出现了不足0.5%的增长,其余基金都出现了不同规模的净赎回,20只基金的平均规模降幅为17.95%。

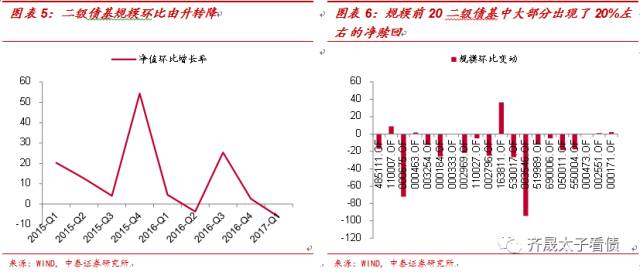

二级债基:规模环比由正转负

据Wind统计,开放式混合债券型二级基金的资产净值,在2017年一季报相对于2016年报的环比降幅为-6.29%,由16年报的环比增幅2.60%由正转负,同样为近三年降幅最大的季度。在16年年报中规模排名前20的货币基金中,有9只基金出现了20%左右的净赎回,净申购环比增幅超过10%的仅有1只基金,20只基金的平均规模降幅为15.05%。

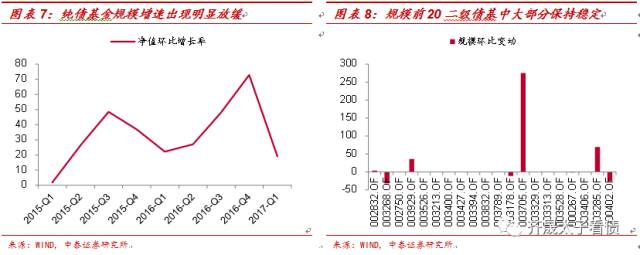

纯债基金:规模增幅明显放缓

据Wind统计,开放式中长期纯债型基金的资产净值,在2017年一季报相对于2016年报的环比增幅为19.08%,相对于16年报的环比增幅72.87%出现明显下降。在16年年报中规模排名前20的货币基金中,大部分基金规模保持在2%的比例中变动,有3只基金规模降幅超过10%,同时也有3只基金规模增幅超过10%,20只基金的平均规模增幅为15.96%,但如果扣除规模涨幅接近4倍的工银瑞信恒泰纯债基金后,20只基金的平均规模增幅仅为2.31%,接近近三年来15年一季度的最低水平。

债基整体规模变动:净赎回明显大于净申购,赎回压力高于16年四季度

以上我们分别分析了货币基金、一级债基、二级债基和纯债基金的规模变动情况,从总量和大型基金的变动来看,

除了纯债基金表现差强人意之外,其余各类型债基似乎均面临了比较严重的赎回情况。

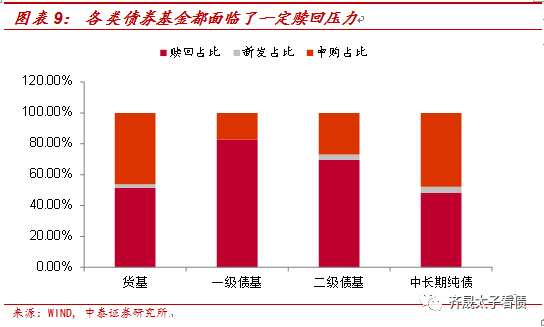

如果我们把所有债基和货基按照Wind统计结合在一起看的话,会发现在2017年一季度,各类债券型公募基金的净赎回占比均达到50%或者更高的水平,被净赎回的债基占比为56.44%,而净申购债基占比仅为40.43%,这种现象在混合债基中表现得尤为明显。

因此,根据一季报所显示的数据,我们发现,债券类基金的净赎回并非是4月份监管机构不断出台更加细化的监管文件才开始发生的,在17年一季度基金被赎回的压力一直存在,并且赎回压力要明显大于“钱荒”再现的16年四季度。

“和风细雨”中的去杠杆与“暴风骤雨”中的去杠杆

17年一季度:“和风细雨”中的债基赎回

根据上文的分析,我们发现在17年一季度,各类债券型基金遭遇了较大压力的赎回,尽管这其中肯定不乏个人投资者由于债券市场出现波动而赎回的情况,但在近些年来几乎完全由银行资金主导的债券市场中,机构投资者对于债基的赎回压力同样不可小觑。

为何一季度债券型基金已经遭遇了比较大规模的赎回,但市场并未像去年年底和4月中下旬一般把市场焦点放在机构投资者的集中大额赎回上呢?

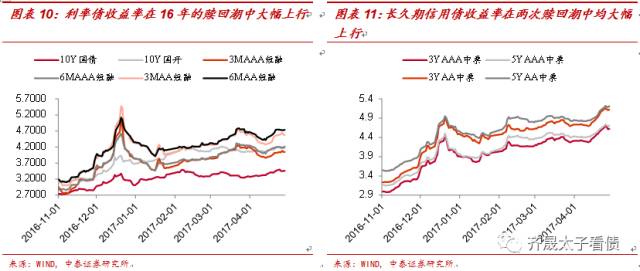

市场表现可能能够说明一些问题。从16年年底爆发“钱荒”以来,我们经历了两次市场异常关注的赎回潮,一次发生在16年11月-12月初,一次发生在4月宏观数据公布前后。

在这两次赎回潮中,各类债券收益率均出现了比较大幅度的上行,如下图所示,收益率走势的斜率均出现了明显的陡峭化,这在长久期信用债市场表现得更加明显。

我们在上周周报《委外赎回冲击市场,银行负债成本知多少——中泰证券利率品周报2017-04-24》中,曾经利用同业存单和短融的相对位置变化,以及资金利率走势变化的分析,对市场赎回情况进行了分析。发现在短融利率上行幅度明显超过同业存单,且资金利率明显上行阶段,往往是市场上面临着大规模赎回的阶段,这一点在去年年底和4月中下旬表现得非常明显。

而在一季度,这一现象并不明显,说明在17年一季度债券类基金更倾向于经历了“和风细雨”的赎回,而并非近期“暴风骤雨”般的赎回。