2017年二季度,土地市场延续一季度的低位运行,成交面积持续回落。各能级城市热度轮动,一、二线城市土地市场由于供应紧张、政策收紧而有所降温,部分三四线城市量价快速增长,环广深、环上海区域高溢价地块频出,大牌房企也在三、四线城市加快了布局脚步,典型如碧桂园在张家港连下多子。

土地成交规模降至低位,三四线土拍高热带动溢价率回升

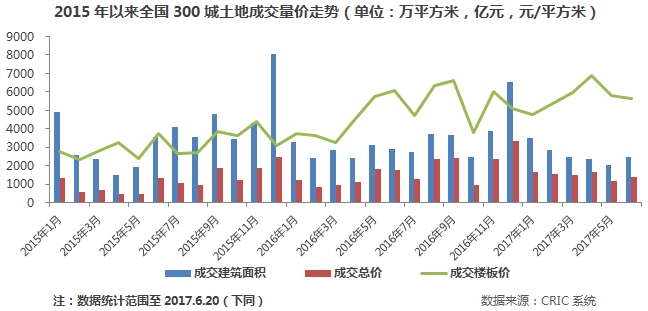

土地成交收窄,五月达到年内最低位。

二季度,经营性土地成交建面进一步下降至7153万平方米,环比回落31%,上半年共成交建筑面积17534。第一季度土地市场受春节假期影响成交相对冷淡,第二季度在第一季度的基础上进一步走低,主要受供应收紧的影响;同时,大量城市公布2017年供地计划,一、二线热点城市宅地供应力度增大,一线城市土地收储力度明显加强。

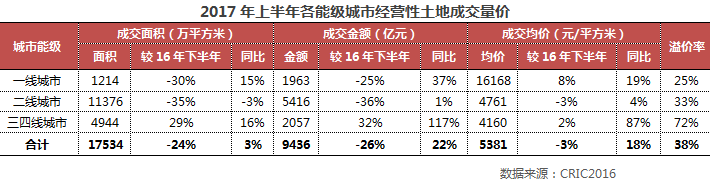

分城市能级来看,上半年一线城市成交建面较2016年下半年下降30%,降幅有所收窄,主要是北京出让多宗自住型商品房用地;二线城市仍然是土地市场成交主力,但成交占比有所回落,上半年成交建面占总成交的65%;三、四线城市为唯一成交量环比上涨的能级,涨幅达到29%。

土地价格上行势头遏制,一二线城市土拍价格受限

。第一季度楼板价连续上涨,在4月份达到峰值,随后5、6月份价格有所回落,价格的回落主要是受土拍限价和三四线城市成交占比增大两方面影响,上半年土地平均楼板价5381元/平方米,同比上涨18%。

分城市能级来看

,二线城市土地价格环比微降3%,其余能级土地价格均持续走高。

一线城市土地成交均价同比上涨19%,环比去年下半年微涨8%;三四线城市土地价格环比微涨3%,同比大涨87%,且与二线城市土地单价均价差距缩小至600元。

溢价率小幅回升,三四线城市高溢价明显。

上半年土地成交溢价率38%,对比一季度溢价率上涨5.5个百分点。一、二线热点城市由于土拍限价城市增多,溢价率总体维持低位;三四线城市由于土地起拍价低,拿地成本低廉,加之大牌房企踊跃布局,高溢价拿地频发,上半年平均溢价率达到72%。

中西部省会城市成交规模持续领先,热点三四线异军突起

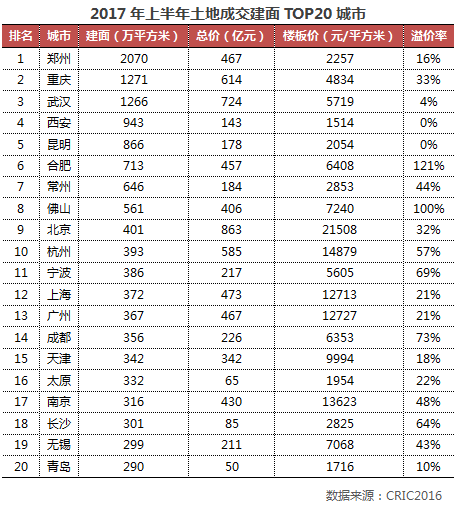

中西部省会城市土地市场第二季度延续第一季度的高位成交,郑州上半年成交建筑面积突破2000万平方米,遥遥领先;此外重庆、武汉成交建筑面积均已超过1000万平方米。一线城市北京排行第九,成交401万平方米,上海、广州均成交360万平方米,深圳上半年仅有74万平方米成交,未上榜;三四线城市方面,常州第二季度成交大量经营性用地,面积高达520万平方米,佛山上半年成交稳定,两市共同受到周边一线城市的带动,土地成交异军突起。

溢价率方面,由于热点一、二线城市土拍制度从“限价”到“限售”的调控力度不断加强,土拍竞争虽然依旧暗潮涌动,但是毕竟热度有所回落;环一线城市周边的三四线城市土地市场持续高热,

佛山土拍溢价率高达100%,常熟、盐城单价地王楼板价均被刷新。

下半年土地成交规模逐步回升,一、二线土拍竞价有望回归理性

第二季度,住建部和国土局联合发文,强调了严防高地价扰乱市场预期,强化住宅用地供应“五类”调控,要求各省级国土资源主管部门根据商品住房消化周期调整住宅用地供应规模和结构。调控发布后,北京自住型商品房用地供应显著增加,上海“十三五”规划增加中小套型商品房供应,热点二线城市如苏州、南京等建设用地计划均增加住宅用地供应总量。5、6月住宅用地供应有所增加,预计第三季度全国土地成交规模有望回升。

在地价角度

,热点城市有望进一步回归理性,一方面是因为调控仍在收紧

,在土地与商品房“双限价”的基础上,快速蔓延的“限售”政策进一步降低了销售预期;

另一方面则是由于土地供应增加

,三季度的供应预期上涨主要还是在说热点城市;再加之土地竞拍中竞自持、限竞拍幅数、要求一次性对外出售等细则的限制,也在一定程度上缓解了土拍竞争的激烈程度。从近期土拍表现来看,二季度末苏州、厦门土拍的冷静收场也已经预示了这一点,参与房企减少,竞拍热度下降,竞价时间明显缩短,以往一触即及的“封顶价”也不再是常态。

但三四线城市地价仍会持续提升,2017年以来,三、四线城市行业销售占比快速攀高,并已成为了推动全国交易规模上涨的最主要动力,在今年的企业规模竞争中,大规模布局三、四线的碧桂园也显示出了极强的业绩增长能力。在此形势下,越来越多的房企开始考虑向三、四线城市布局,再加之2017年三、四线城市房价的快速上涨推动,我们认为

更受青睐的核心城市周边,如环京、环沪、环广深等区域地价还会持续提升。