2015年末一轮小周期回升以来,市场的争论声始终不断,其核心分歧在于“库存周期的上行是否将带动一轮新的资本开支周期开启”,其中“设备更新需求”成为支持资本开支周期正方观点的重要论据。设备更新作为一种个性化很强的需求,对于不同行业、企业,不同设备资产的情况存在很大差异,同时也缺乏相应的统计数据,似乎只能作为一种观点而存在,难以证实或证伪。但我们可以通过对固定资本形成指标的分析给出逻辑判断。

资本形成比重减少反映周期崛起乏力

众所周知,我国是一个投资导向型的经济体,尚未实现产业结构的转型,因此与美国等发达经济体相比,经济结构确实存在着很大的差异。最大的区别之一在于发达国家的经济对消费更为依赖。例如,2016年,美国的私人部门投资总额为3.04万亿美元,在GDP中所占比重约为16.3%左右,而个人消费支出达到12.76万亿,对GDP的贡献高达68.7%;2015年日本的这一比例分别为18.3%与56.6%。

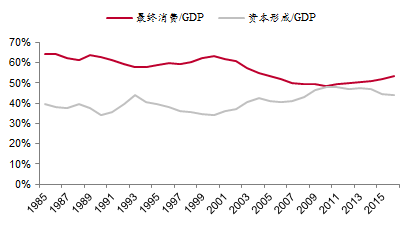

由于经济结构特征与西方国家差异较大,市场观点一般认为,国内投资对经济的贡献远远高于消费。以2016年为例,当年完成的固定资产投资规模高达59.7万亿元,而当年的GDP名义总额也不过为74.4万亿,新增固定资产完成额在GDP中的比值高达80%。然而用GDP支出法核算数据表明,在过往的30年里,最终消费在GDP中所占比重始终高于资本形成。

最终消费在GDP中所占比重始终高于资本形成

数据来源:CEIC,中泰证券研究所盛旭供图

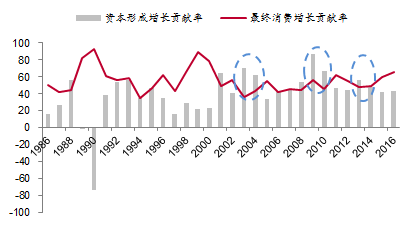

若以增长贡献率而论,仅有2003-04年、2008-10年,以及2013年这三轮周期中资本形成对经济增长的贡献高于消费。这似乎与大家对国内经济结构的一般认知存在很大差距。

03-04年、08-10年、2013年的资本形成贡献率高于消费

数据来源:CEIC,中泰证券研究所盛旭供图

那么为何如此大规模的固定资产投资却对GDP增长的支持反而低于消费呢?这是由于

固定资产投资并不意味着有相应的固定资本形成

。例如2016年近60万亿的固定资产投资,在GDP的支出法分项中却仅仅对应着32万亿的固定资本形成总额。我们平时所谈到的“固定资产投资完成额”与GDP支出法表示的“固定资本形成总额”两个概念之间存在着巨大的差异。

根据统计局的释义,固定资本形成包括500万元以下的项目投资、商品房销售增值、无形资产的增加等,而这些分项不包括在固定资产投资中;固定资产投资包括土地购置费、旧建筑物购置费和旧设备购置费等,而这些分项不包括在固定资本形成总额中。

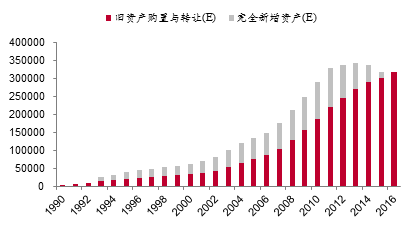

也就是说,剔除为数不多的无形资产、小规模项目投产与土地购置费(2016年仅为1.88万亿),上述两个指标定义之间最主要的差异就在于旧资产(包括建筑、设备等)的购置与转让,这一差额的比例在固定资产投资中所占的比重逐年上升,2016年甚至达到了40%以上。而旧资产的转让并没有直接产生新的最终产品与服务,因此对GDP的增长并无助力,即使这一分项规模不断扩张,经济也不会因此加快前行。

固定资产投资额与固定资本形成规模之间存在巨大差异

数据来源:CEIC,中泰证券研究所盛旭供图

旧资产购置未必会带动设备更新需求

尽管上述缺口的存在不能带来直接投资需求,但不影响我们对经济周期的判断。2015年末的一轮小周期回升以来,市场的争论声始终不断,其核心分歧在于“库存周期的上行是否将带动一轮新的资本开支周期开启?“其中”设备更新需求论“成为支持资本开支周期观点的重要论据。其核心观点为:固定资产的平均使用年限大约在8-9年,因此2017-18年将面对着2009-10年新增设备的大量报废。尽管我们缺乏观测设备更新需求的统计数据,但可以将前述指标“旧资产购置与转让”作为固定资产更新规模的考察指标之一,并针对设备更新需求给出分析与判断。

首先,设备的平均使用年限并不等同于集中报废年限。根据《企业所得税法》的相关规定,不同类型资产的折旧与报废年限不同,如房屋建筑为不少于20年,机械机器为10年,工具器具、电子设备为3-5年等,因此固定资产的平均更新年限为8-9年,并不代表集中报废年限也为8-9年,对于同时上马的资产来说,现实情况更接近于每年都有一部分发生报废。因此,当今时点或许存在着部分资产的新旧更替,但称之为“集中更新“则显然夸大其辞。从旧资产购置规模的变化也可以看出,该指标尽管逐年扩张,却很难体现出在某一年或某一段时间内”集中“进行的特征。

其次,资产报废是否一定意味着新产能的建设?答案也是否定的,在产能过剩时期,设备的自然报废淘汰可以看作是一种变相的去产能,如果企业盈利并没有改善,固定资产的维护与折旧对净利润只会形成负面影响,那么在设备淘汰后,企业不会有动力在产能利用率极低的情况下,投入资本重新建设这部分并不需要的产能。只有在产能扩张阶段,如果设备报废比例升高,新的固定产能投放与旧的固定资产更新两种需求相叠加,才有可能带来一轮新的资本开支周期的开启。因此设备的更新需求无法改变资本周期的节奏,而是仅仅起到助推作用,最终加大资本开支周期的波动幅度,不足以成为支撑资本周期开启的理由。

在固定资产投资中,旧资产购置所占比重逐年上升,对转让这部分资产的企业来说,如果的确有意愿和能力进行资产扩张,那么旧资产的转让无疑扩大了资产购置的需求与规模。也就是说,如果资本开支周期开启,设备更新需求或许能够助力这一周期加速上行,但如前所述,这一因素并不足以成为企业进行投资扩张的理由。

举一个极端的例子:假设所有转让旧资产的企业都做出了等量的资产购置补充,那么固定资本形成就可以分为两部分:替换旧资产需求与完全新增需求。根据我们的计算,完全新增需求不仅从2011年以来就逐年递减,而且在剔除无形资产、500万元以下零星资产等分项影响之后,

完全新增资产甚至可能在2016或2017年变为负值。

这一计算结果充分说明,有相当部分的旧资产在转让之后,作为转让方的企业主体并没有相应地购置补缺,也就是说,这一部分旧资产仅仅是在企业之间进行存量转让而已,没有对资本开支形成任何助力。因此,作为客观因素的设备更新需求,并不足以成为开启资本周期的证据。

相当部分的旧资产在转让后并没有对应新增需求

数据来源:CEIC,中泰证券研究所盛旭供图

消费或已步入存量需求时代

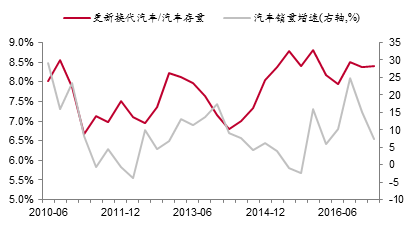

”存量需求不断扩张,却不足以支撑新增需求“这一现象并不仅仅存在于投资领域,在消费方面也同样如此,尤其是在对消费需求支撑力度最大的房地产与汽车市场。我们看到在汽车保有量中,更新换代需求(二手汽车+报废汽车)所占的比例持续升高,2015年以来大约为8.5%左右的水平,同时保有量的基数也在不断扩大,2017年一季度已超过2亿辆。但与此同时,汽车销量增速却发生了先升后降,由于2016年汽车购置税的优惠政策,需求不断增长,销量同比增速一度超过25%。随着优惠力度的减弱,需求也在下滑,2017年一季度增速回落到7.4%。需要说明的是,在这期间汽车的更新需求始终很高, 新增需求并不大。

更新换代难阻汽车销量增速回落

数据来源:CEIC,中泰证券研究所盛旭供图

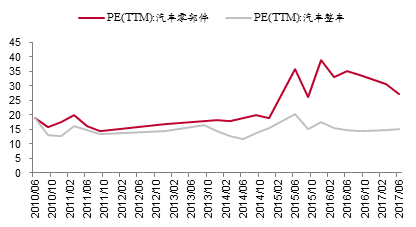

上述现象说明消费者的购置需求才是决定汽车销售的根本因素,而作为客观因素的汽车更新年限,不能改变需求减少的趋势,只能改变变化的幅度。由于消费需求的提前透支,汽车市场已正式由增量时代进入存量时代,上市公司中零部件行业的估值水平持续高于整车行业,也证明了这一点。从这个角度来讲,汽车市场的今天恐怕就是资本周期的明天。

汽车零部件的估值远远高于汽车整车

数据来源:WIND,中泰证券研究所盛旭供图

房地产市场也渐入存量时代

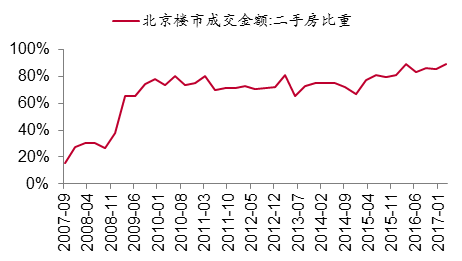

随着房地产市场的火热,二手房的交易在整体楼市中所占的比例不断上升,以最为火爆的一线市场为例,2016年北京二手房的成交额甚至占到整个房地产交易市场的接近90%。

北京二手房交易规模占楼市交易额的近90%

数据来源:WIND,中泰证券研究所盛旭供图

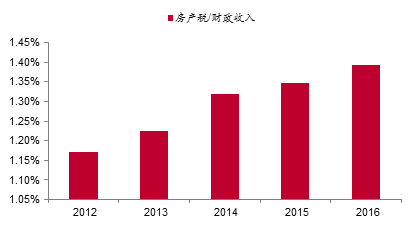

众所周知,土地财政对于中国经济的增长起到了决定性的作用,房地产不仅是货币现象,也是一种财政现象。在全国政府财政收入中,房地产相关的土地出让收入及各种税收占比一度接近50%,2016年也在30%以上(由于营改增因素,该比例存在低估)。房地产对财政收入构成了重要支撑。但与此同时,我们看到财政收入中与房地产相关的部分主要涉及到商品房,二手房交易创造的税收贡献比例很低,例如2016年房产税在整体财政收入中占比仅为1.3-1.4%。因此,在二手房交易占据绝大比例的一线城市,楼市过热对财政收入并无帮助。

这也成为政府采用棚改货币化、公积金异地购房、部分过热城市限购限售等政策的原因,将一二线城市的房地产需求外推到财政压力更为巨大的三四线城市的主要原因。

当然,政策效果如何,则需另当别论。

与二手房交易相关的税收对财政贡献很低

数据来源:CEIC,中泰证券研究所盛旭供图

总体来看,我国经济已经从增量需求主导时代进入了存量需求主导时代,尽管需求总量仍很庞大,但对经济的拉动力却已显著降低。当前的经济特征主要体现在存量需求的改善上,在此背景下,期望新一轮周期展开有点勉为其难。