9月份美联储和欧央行议息会议备受瞩目,美元波动性可能有所增加,从而带来对各类资产的扰动。

近期美国超级飓风“哈维”席卷德州,带来前所未见的巨大程度破坏,导致美国大部分石化炼厂停产,汽油和化工品价格暴涨。截至9月1日、也就是“哈维”登陆的第八天,这场风灾已造成44人死亡、10万户住宅损毁、3.2万人被迫进入避难所、130万人受灾。从经济层面上来看,相比于

这一场飓风,9月份全球的另一场飓风将从美联储刮起,美元将再次成为全球的风暴眼。主因在于美联储9月份议息会议可能会正式提及缩表。虽然缩表此前已经被市场较为充分预期,但鉴于目前美国经济边际上有所走弱,而通胀水平以及通胀预期仍较低,使得美联储9月份议息会议是否会正式宣布缩表以及缩表的进程是否符合预期变得扑朔迷离。更为关键的是美联储的加息前瞻指引是否会发生变化。此外,欧央行也将于9月7日召开议息会议,有可能提出缩量QE的方案。美联储和欧央行货币政策的变化对全球利率水平以及美元和欧元走势都将产生较强的影响,从而对其他各类资产也将产生较大的扰动。

同样是去年

9

月份,美联储加息预期以及美元走势也成为了扰动市场的核心因素。我们在去年

9

月

5

日的周报《

9

月超级月:美元风暴仍将扰动市场》也有所分析。背景是在去年

8

月下旬刚结束的杰克逊霍尔全球央行年会上,美联储主席耶伦对于美国经济给出了积极的评价并且表示近几个月美联储加息的可能性正在增加。市场对美联储

9

月份和年内加息的预期在

8

月份也有所回升。此外,去年美国货基的改革也导致了美元

Libor

利率的快速上升,形成了变相的加息效果。

Libor

上升所形成的美元荒对美元本身有所支撑。美元指数在去年

8

月下旬到

9

月中旬有较明显的上升。美元

Libor

和美元本身的波动对各类资产价格会造成了一定的扰动,大宗商品价格和股市有所承压,美债收益率也有相应的上升。虽然最终美联储

9

月份没有加息,但也给出了相对鹰派的言论以及在去年

12

月份最终加息。市场的预期与美联储的行动较为一致。

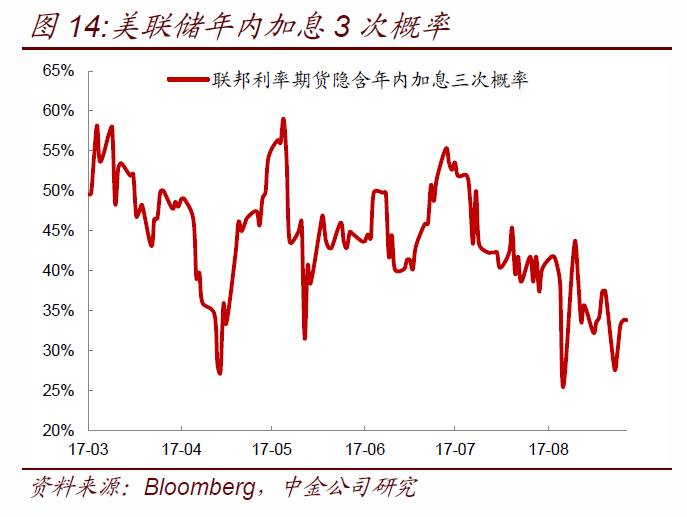

目前来看,市场对美联储9月份提出缩表有所预期,但对年内加息的预期在逐步走弱。目前市场预期9月份加息的概率较低,即使是12月份,市场也只预期有33%的概率加息(图14)。而在年初,市场普遍预期今年加息3次,而美联储的前瞻指引也一直是年内加息3次。因此,9月议息会议上,美联储对加息的前瞻指引的变化相对于缩表而言更为关键。欧央行方面,市场预期欧央行可能会提出缩减QE方案,但缩减力度市场尚未有一致的预期。不过,从目前最新的节奏来看,由于德国大选尚未最终确定,且美联储议息会议在欧央行之后,因此也不排除欧央行选择在9月份议息会议静观其变,等到10月份的议息会议再推出缩减QE方案。

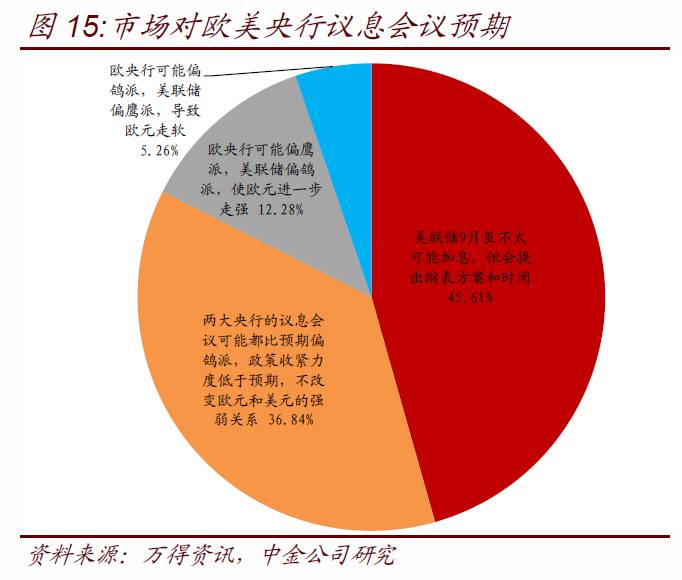

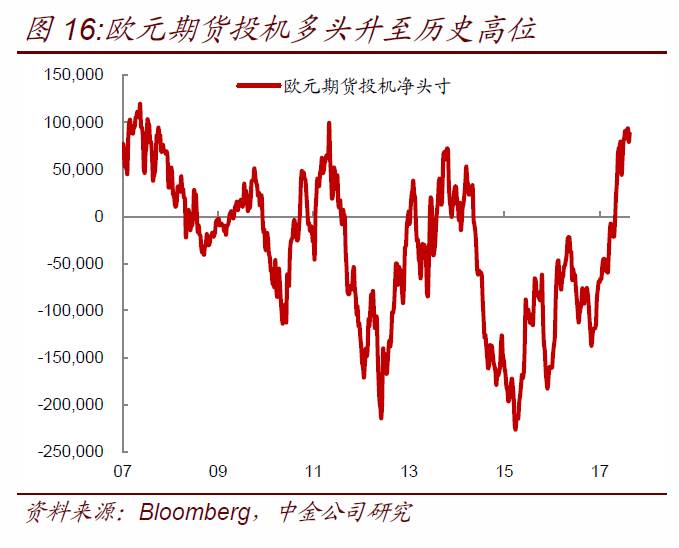

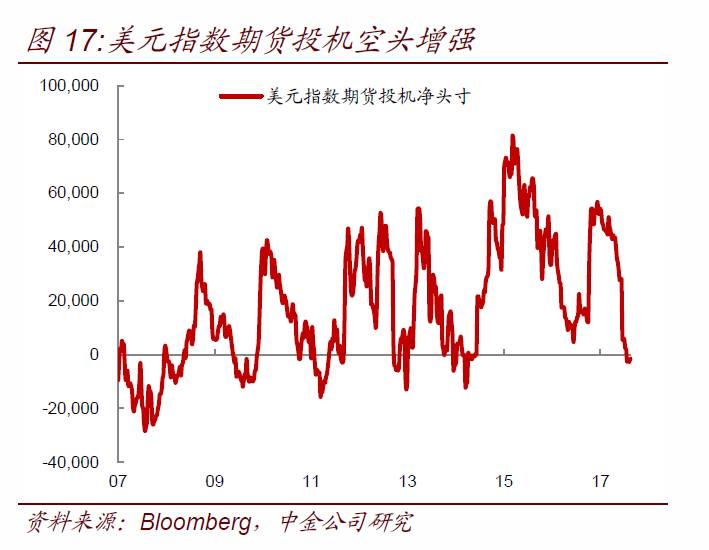

在我们8月下旬的市场调查中,投资者也普遍预期美联储和欧央行议息会议的内容可能符合预期,即欧央行提出缩减QE计划,美联储虽然9月份不太可能加息,但会提出缩表方案和时间(图15)。但也有不低比例的投资者预期两大央行的议息会议可能都会比预期更为鸽派,政策收紧力度低于预期。我们认为更值得关注的是美联储和欧央行各自最终出台政策相对于市场预期强弱的相对变化,因为这个会影响到美元和欧元的相互强弱变化。比如,如果欧央行比预期更为鸽派,但美联储比预期更为鹰派,那么目前欧元强美元弱的状态会发生较为剧烈的变化。毕竟目前市场较为一致预期美元走弱。欧元期货的看涨投机头寸上升到历史高位(图16),而美元指数期货的看跌投机头寸也是历史高位(图17)。一致预期如果出现反向变动,可能会有较为强烈的变化。

我们认为美元未来可能仍处于相对弱势,但也需要警惕可能的阶段性反弹,但即使在美联储缩表背景下,美债以及欧债利率都难以有较明显的上升。

如上面所分析,目前市场较为主流的预期是看空美元,看涨欧元。背景我们此前也分析过,由于美国经济边际上走弱,而欧洲经济今年有较明显的恢复,经济基本面的差异导致了欧元强美元弱。另外,特朗普难以如期推出刺激计划,也使得美元蒙上阴影。

这些因素在中短期内可能不会有太大变化,因此大的格局上来看,美元相对偏弱,欧元相对偏强可能仍延续。比如,美国今年居民和企业融资需求都有一定程度的放缓,表现在贷款增速上今年以来有较明显的放缓(图18)。而9月末美国还需要面对债务上限的问题。虽然历史上来看,债务上限最终都会被提高避免政府瘫痪,但美国两党可能会就债务上限问题进行博弈,使得特朗普要顺利推动其他刺激政策的可能性进一步削弱。而且,9月份美国众议院和参议院重叠的工作日大致只有10天,如果要谈判债务上限问题,意味着其他的刺激计划基本是不可能有时间讨论,因此刺激计划仍遥遥无期。这些因素使得美元暂时难有逆转的可能。

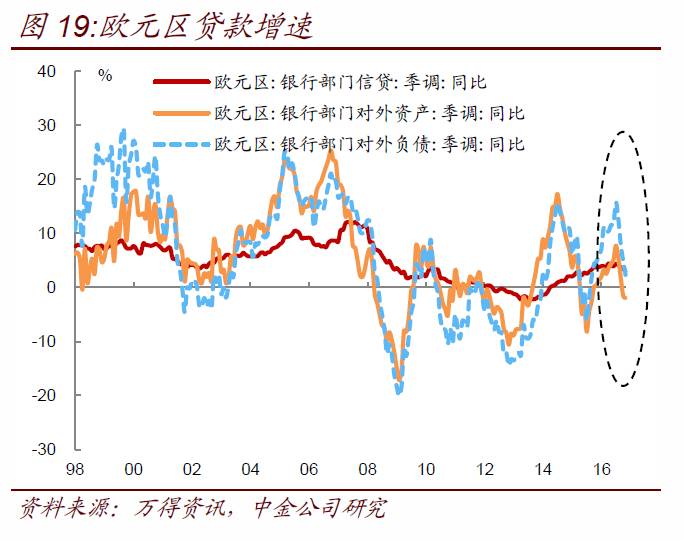

但在边际上来看,美元强欧元弱的格局也面临一定变数。一方面,欧洲经济在经历了几个月快速复苏后有所放缓。比如,欧元区银行信贷增速在最近2-3个月有所放缓(图19)。而欧元过强后,似乎也对欧洲经济开始产生一些负面影响,尤其是出口占比较高的德国。近期德国经济数据有一定的走弱迹象,包括一些预期指标有相应的放缓(图20)。从经济意外指数本身来看,虽然美国数据总体仍弱于预期,而欧元区数据好于预期,但两者的差距已经较前几个月缩小(图21)。此外,欧元偏强也会抑制欧元区通胀,而美元走弱可能对通胀有一定推升作用。近期美国飓风导致美国大部分石化炼厂关闭,汽油和化工产品价格暴涨,可能在未来1-2个月也会推高美国的CPI水平,这在某种程度上会改变市场和美联储对通胀的判断。

此外,从技术层面来看,由于市场过于一致的看空美元和看涨欧元,类似于去年年底和今年年初的情况(当时市场一致看涨美元),而一致预期一旦遇上一些扰动,可能会出现阶段性的反向变化,因此9月份影响因素较多且博弈成分较大的情况下,美元和欧元的波动可能会加剧。这是投资者需要提防的。

但无论欧元强还是美元强,美联储是否提出明确的缩表计划,我们认为海外债券收益率都难以出现明显的上升。事实上我们年初以来就一直是这个观点。最主要的制约在于全球经济目前都难以找到持续扩张的因素。无论是美国还是中国,经历了几年快速加杠杆之后(美国是企业和居民杠杆过去几年有回升,中国是居民和城投平台杠杆过去两年有快速上升,但企业杠杆没有很明显增长),目前都没有新的主体有持续加杠杆的意愿和能力。原本美国是指望特朗普政府推出刺激计划,通过政府加杠杆来推动经济进一步走强,但现在这个愿望基本已经落空。而中国今年强调的是金融去杠杆和企业去杠杆,而且居民经过过去两年加杠杆之后也出现杠杆放缓的情况。事实上今年金融去杠杆,环保限产供给侧改革以及房地产调控,做的都是减法,都是同时抑制供给和需求两边,使得价格的变动主要是看供给还是需求减弱的更明显。

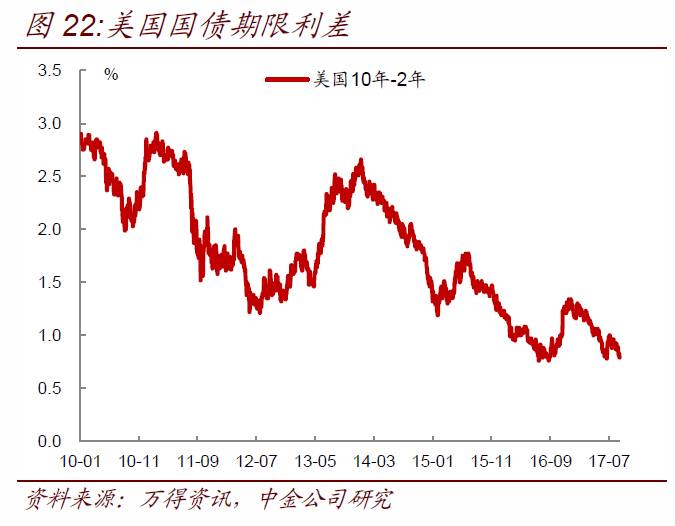

如果没有看到持续加杠杆的新主体出现,那么经济还不能断言已经进入了新周期,商品价格本身的波动更多是库存周期的波动。没有新的加杠杆主体和较强的融资需求,也就意味着经济和通胀都难以有持续的上升,利率本身也就难以上升。这也是为何在美联储加息的过程中,美国收益率曲线在逐步变平(图22),反映的就是市场并不预期未来利率有较明显的上升。即使美联储缩表减弱了对债券的购买量,但美国本土以及境外机构可能会重新增加对债券的配置。比如美国股市在上升到高位后,从风险收益比的角度而言,机构投资者可能会减少股票配置,增加债券配置。而中国外汇储备的逐步恢复也使得今年境外机构在重新增持美国国债(图23)。从这个角度而言,美联储缩表不见得美国国债的需求会减弱,收益率不见得就是上升。

尽管美元波动性在9月份可能增加,但人民币相对美元可能仍偏强,中国债券收益率上升空间有限,四季度有望回落。

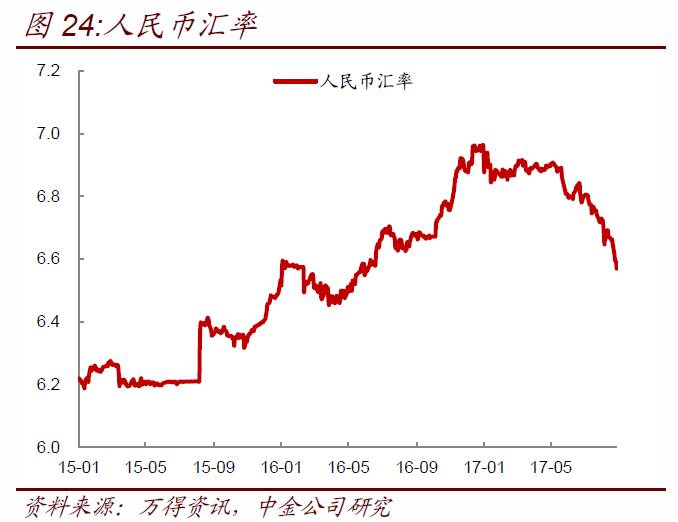

近期人民币相对美元再度出现快速的上涨(图24)。背后除了美元偏弱的影响以外,主要就是我们前期报告多次提到的补涨以及结汇需求推动。今年美元指数跌幅达到9%,而此前人民币对美元的涨幅只有3%-4%,明显落后于美元的跌幅以及大部分新兴市场货币的涨幅,因此理论上需要补涨。但更重要的是,在过去两年人民币贬值预期较强的环境下,国内积累了太多未结汇的美元头寸,这些美元一般存放在境内和离岸的银行。而在美元震荡走弱的过程中,企业对人民币是否会逆转贬值周期重新升值是将信将疑的。但随着人民币不断突破一些关键点位,这些将信将疑的结汇需求也就随之释放,推动人民币进一步走强。从8月份的外汇交易量上升可以很清晰的看到这种结汇需求在增强。因此,在这种结汇需求仍在释放的过程中,即使美元不再明显走弱,人民币可能还会有一定程度的上升,毕竟目前人民币兑美元的升幅在5.5%-6%之间,比美元指数的跌幅仍有距离,仍有补涨空间。

而在人民币偏强的背景下,境外机构配置国内债券的力度也在上升。从上清所的债券通交易数据来看,最近一两周,境外机构投资国内的同业存单的量有较明显的上升,这也是伴随着人民币进一步走强而出现的(图25)。从中美国债利差的角度来看,中国和美国10年期国债利差高于150bp,处于近几年的高位(图26)。如果人民币汇率企稳升值对美元小幅升值,那么中国国债收益率对境外机构而言,吸引力也在上升。这也意味着从海内外对比的角度来看,如果海外债券收益率难有较明显的上升,那么中国国债收益率上升的空间也已经比较有限了。