分析师:谭逸鸣,18673120168(电话/微信)

联系人:刘 雪,18344896727(电话/微信)

城投主体研究与分析系列:山东篇。我们首先聚焦胶东地市:青岛、烟台、潍坊、威海、日照。

(1)青岛

为副省级城市、计划单列市,经济实力突出,区位优势明显,青岛的城投债规模居全省首位,城投利差在胶东经济圈各地市中处于中等偏低水平。

(2)烟台

整体经济实力较强,GDP水平位于全省前列,城投存量债券规模不高,城投利差水平为胶东经济圈中最低,属于优质区域。

(3)潍坊

经济总量为全省较高水平,工业基础较好。但相比烟台债务负担较重,存在一定的融资压力,且区域内民企担保较高,潍坊也是定融产品发行较多的区域,市场认可度不高,对应的,城投利差水平远超胶东经济圈的其他地市。

(4)威海

经济实力处于省内中等偏低水平,存量债券规模与经济体量相当的德州、东营、菏泽等地市相比而言较高,有一定的债务压力,威海的信用利差仅次于潍坊,在胶东经济圈各地市中偏高。

(5)日照

经济实力相对弱一些,近年来经济发展增速有所放缓,信用利差处于中等水平,主要关注市本级平台。

进一步,我们观察不同历史时期下各地市利差涨跌变化,以感受不同地市主体涨跌变化的特征:(1)2022年11-12月理财赎回负反馈时期;(2)2020年11-12月永煤事件冲击;(3)2017年债熊期间;(4)2021年以来至2022年11月前债牛期间的变化。

政策层面有何指导?

2020年,山东省政府出台相关文件,指出要

“划清边界‘剥职能’、分类施策‘促转型’;区分性质‘化存量’;压实责任‘强监管’”

,胶东经济圈各地级市层面对于国企平台整合、国资改革等亦有相关表述和动作。

相应的,各地市有何动作,平台架构有何变化?2017-2022年期间,多数地市通过合并或新设平台方式,进一步厘清地市平台股权架构及分工,

具体来看:

青岛:

青岛城投近几年有较大规模的资产划入,以及山东港口集团的组建,西海岸新区平台股权变动较大,一级平台公司整合为海控集团和融控集团2家。

烟台:

烟台市本级平台近几年股权变动较小,主要是烟台港集团的股权划转和烟台财金发展投资集团的改建。

潍坊:

潍坊市本级平台的股权变动主要包括通过市级平台吸收部分区县级平台的股权,区县级平台的变动主要是国资委下属平台间的股权划转。

威海、日照:

威海国有资产经营(集团)有限公司第一大股东的变更;日照城投的第一大股东由原来的日照市国资委、日照经开变更为日照城投集团。

我们进一步聚焦胶东经济圈各地市平台资产债务以及市场维度表现如何,多维度、更细致颗粒程度的展示各主体的相关数据。

风险提示:城投口径偏差;含权债行权/到期时间提取偏误;信息可得性及滞后偏差;宏观经济、地方政府债务压力、区域及平台评价的主观性。

这几年里,市场对城投的研究愈发细致,除了自上而下把握政策脉络、多维度切入分析区域之外,进一步细化的关键还是要落实到主体研究分析。

故而继《四个维度再审视——城投区域研究与分析系列》和《三个维度透视——聚焦区县系列》之后,我们进一步细化,推出新的篇章,

城投主体研究与分析系列:从不同时期省内各地市利差涨跌变化、平台整合转型当中的股权变化以及实质管理、资产负债及市场表现等多视角再看主体。

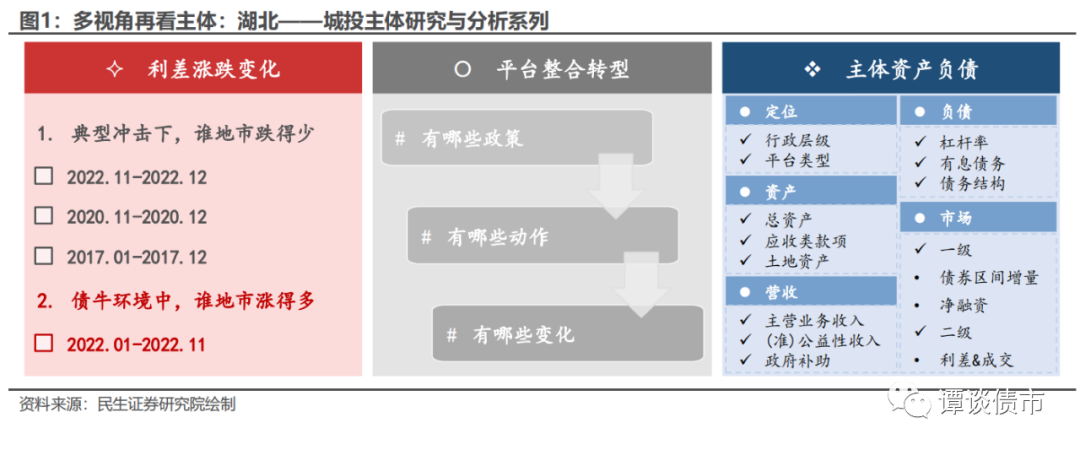

本篇聚焦山东,根据民生固收广义城投名单,截至2022年12月31日,山东省全部(曾)发债平台共计310家,目前仍有存量债券平台252家(含省级平台2家)。由于平台数量较多,我们将山东各地级市划分为三个经济圈:胶东经济圈、省会经济圈、鲁南经济圈,分别展开阐述。本部分,我们聚焦胶东经济圈:青岛、烟台、潍坊、威海、日照。

注:如无特殊说明,全文股权关系及存量债券情况均截至2023-03-31。

首先,我们以2023年3月31日为时间节点,观察各地市利差分布情况,大致可以分为如下分档:

1、青岛

为副省级城市、计划单列市

,

经济实力突出,区位优势明显,青岛的城投债券规模居全省首位,城投利差在胶东经济圈各地市中处于中等偏低水平。

2、烟台

整体经济实力较强,GDP水平位于全省前列,城投存量债券规模不高,城投利差水平为胶东经济圈中最低,属于优质区域。

3、潍坊

经济总量为全省较高水平,工业基础较好。但相比烟台债务负担较重,存在一定的融资压力,且区域内民企担保较高,潍坊也是定融产品发行较多的区域,市场认可度不高,对应的,城投利差水平远超胶东经济圈的其他地市。

4、威海

经济实力处于省内中等偏低水平,存量债券规模与经济体量相当的德州、东营、菏泽等地市相比而言较高,有一定的债务压力,威海的信用利差仅次于潍坊,在胶东经济圈各地市中偏高。

5、日照

经济实力相对弱一些,近年来经济发展增速有所放缓,信用利差处于中等水平,主要关注市本级平台。

1、几次典型冲击中,哪些地市跌得少?

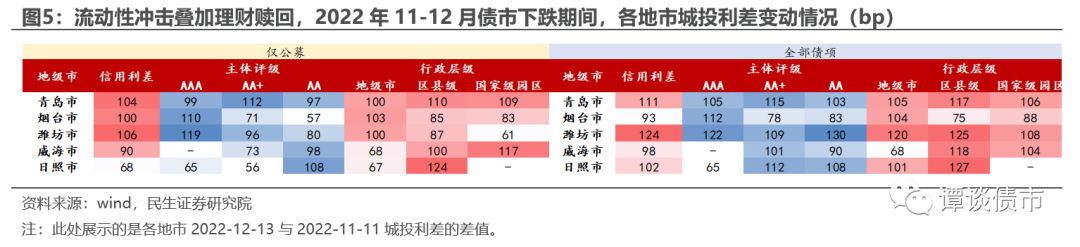

一、2022年11月-12月,流动性冲击叠加理财赎回

2022年11月11日以来,疫情、地产政策密集出台,叠加资金面边际收敛,机构预期有所转变,债市急剧下跌,亦引发了理财赎回负反馈效应;直至2022年12月13日后,监管指导叠加跨年资金面稳定偏宽,市场逐步回归交易基本面冲击,信用债开始有止跌企稳迹象,尽管仍然存在结构性分化。

在此期间,胶东经济圈内各地市亦经历了不同程度的跌幅,青岛、潍坊

的跌幅较大,基本在100-120bp区间内;

烟台、威海

的跌幅处于中间位置;

日照

公募债的跌幅整体低于私募债,各评级、各行政层级利差分化显著,AA主体和区县级主体的跌幅相对较大。

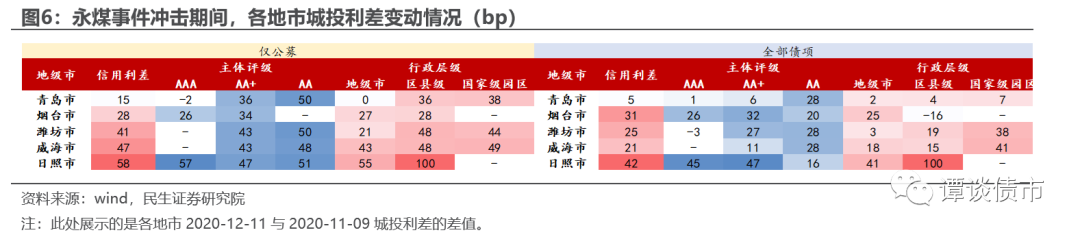

二、2020年11月-12月,永煤事件冲击

2020年11月10日,永城煤电超预期违约冲击市场,信用债收益率迅速走高,并在2020年11月24日达到高点,但信用利差仍在继续走阔;直至2020年12月11日左右,中高等级中短久期信用利差触及阶段性高点(永煤事件后,信用债市场出现明显分化,低等级信用债利差走阔幅度更为显著且居高不下)。

在此期间,从胶东经济圈内各地市利差涨跌变化来看:

1、各地市城投公募债的跌幅整体要高于私募债

,青岛、潍坊、威海尤为明显。

2、

青岛

的跌幅最小,其中低评级主体的跌幅相对较高;

烟台

的跌幅也不高,整体在20-35bp的区间内;

潍坊、威海

的跌幅相近,公募债跌幅在20-50bp,区间低评级主体跌幅较大,市本级平台跌幅显著低于其他类型平台。

三、2017年,债熊期间

2017年,基本面整体向好、货币政策边际收紧、资金利率上升叠加金融强监管,全年来看,债券收益率曲线整体大幅平坦化上行。

在此期间,胶东经济圈内各地市利差也涨跌互现,具体来看:

1、

潍坊、日照

投债整体逆势上涨。不同的是,潍坊的区县级平台在涨,且公募债的涨幅高于私募债,日照的地级市平台在涨,且私募债的涨幅整体高于公募债。

2、青岛、烟台、威海

的利差则出现下跌,公募的整体跌幅在20-30bp区间,其中,烟台AA+主体的跌幅远高于其他评级的主体,整体跌幅约77bp,青岛、威海的区县级主体跌幅相对较大。

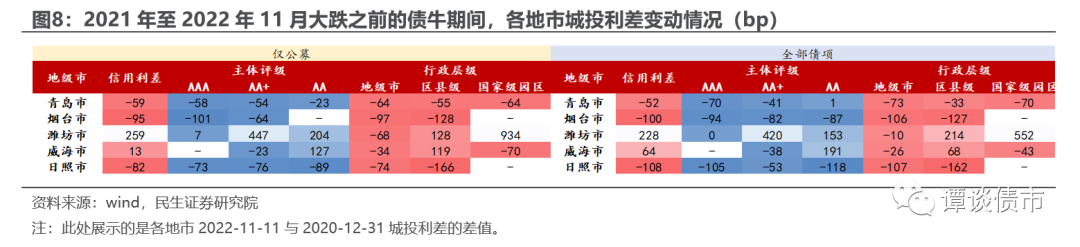

我们回顾2021年以来至2022年11月债市大跌前这一轮牛市间胶东经济圈各地市城投债利差变化:

1、青岛

的利差涨幅未超过100bp,地级市和国家级园区平台的利差压缩幅度较大;

烟台、日照

的利差涨幅高于青岛,其中区县级平台的利差压缩最为显著。

2、潍坊、威海

的利差则出现不同程度的下跌,

潍坊

的整体跌幅超200bp,其中公募债的跌幅要高于私募债,且下跌以AA+及以下的平台和区县级、国家级园区的平台为主,尤其是国家及园区平台,公募债跌幅超900bp,地级市平台则出现了一定幅度的上涨。

威海

的利差整体跌幅不大,以AA级、区县级平台的下跌为主,AA以上和地级市、国家级园区平台的利差则出现了不同程度的上涨,涨幅在100bp以内。

自2017年以来,全国各地城投平台转型整合动作较为密集,于信用分析而言,不同区域的整合方式、整合后的股权变化、定位分工、公司管理及治理情况是非常重要的部分。故而本章从政策指导层面出发,梳理湖北各地市整合前后平台股权、定位分工的变化。

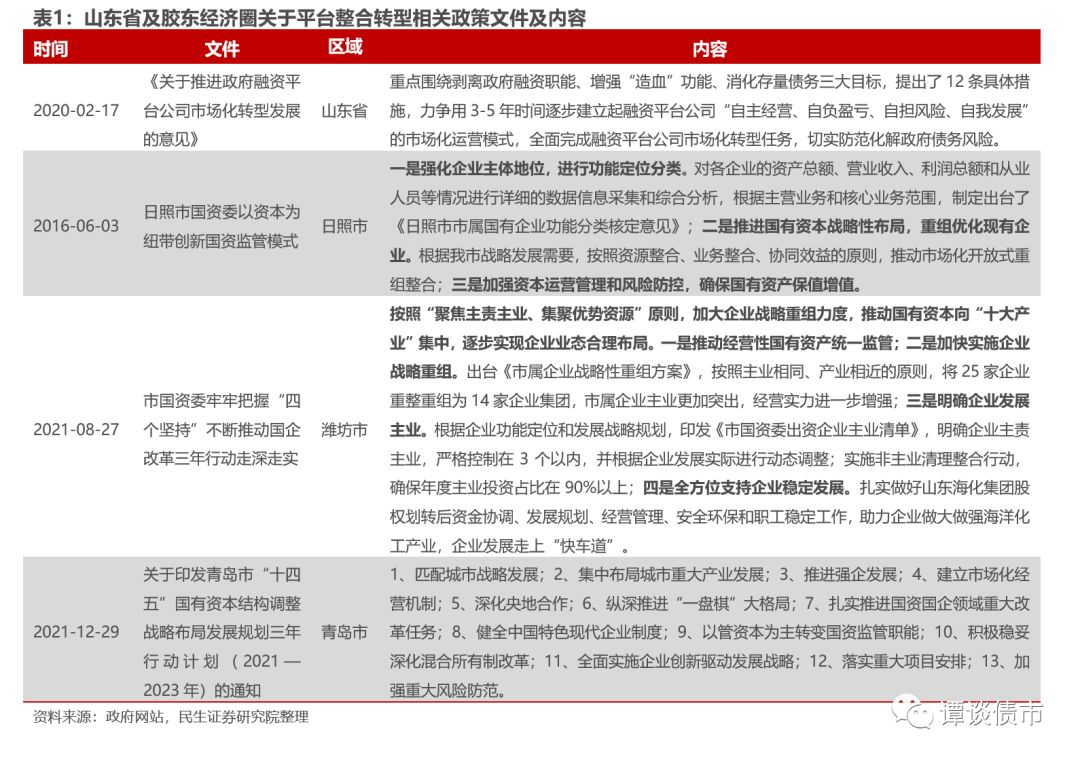

1、政策层面有何指导?

2020年2月,山东省政府通过《关于推进政府融资平台公司市场化转型发展的意见》,《意见》中指出要“

划清边界‘剥职能’、分类施策‘促转型’;区分性质‘化存量’;压实责任‘强监管’

”,此外,还提出要“

加大对融资平台公司优质资产注入,通过注入资本金、划拨非公益性政府资产、推进优质国有资产整合、支持国有资本运作、推动混合所有制改革等方式,给予转型后的融资平台公司支持,提高其市场化融资水平及运营能力;提升融资平台公司市场化融资能力,支持转型后公益类国有企业创新融资方式通过市场化方式融资拓宽项目资金来源,鼓励已上市公益类国有企业通过增发、配股、公司债等形式实施再融资

”。

各地级市层面对于国企平台整合、国资改革等也有相关表述和动作,如:日照市创新国资监管模式,其中包括“

推进国有资本战略性布局,重组优化现有企业。根据我市战略发展需要,按照资源整合、业务整合、协同效益的原则,推动市场化开放式重组整合”。

此外,潍坊市则是提出按照

“聚焦主责主业、集聚优势资源”

原则,加大企业战略重组力度;青岛市出台

《十四五”国有资本结构调整战略布局发展规划三年行动计划》

,以推进国有经济布局优化和结构调整。

对比各地市2016年末平台架构及2023年3月末平台架构,可以看到:

多数地市通过合并或新设平台方式,进一步厘清地市平台股权架构及分工。

具体来看各地市平台股权变化情况。由于区县平台股权变动相对不大,故而下文更为聚焦市本级平台股权变化。

相关说明:

(1)本文仅根据公开披露资料对各地市平台股权关系进行梳理,或存在部分股权关系已变更但工商资料尚未变更、股权关系和实质管理存在不一致等情况导致的偏误。

(2)2016年末股权关系根据相关公司工商变更记录倒推,或存在偏误。

(3)受限于部分资料可得性,本文仅针对发债平台,对非发债平台不作过多描述,或因此和地市实际平台分布及分工存在差异。

2.1 青岛市

截至2023年3月末,青岛市本级共有16家发债平台,目前仍有存量债平台11家,均为市直属一级平台公司。整体来看,青岛部分市本级发债平台在2016年-2023年3月末股权关系出现一定变动,主要为资产的整合:

(1)青岛城投近几年获得了较大规模的资产划入:2019年2月,

山东省政府组建山东省港口集团,并无偿划转青岛港集团、烟台港集团、日照港集团、渤海湾港集团至公司;

2020年末,

山东港口集团的股东合计将46.604%的股权无偿划转至青岛交通发展集团,同年,青岛国资委将青岛交通发展集团100%股权划转至青岛城投;

2022年末,

山东省港口集团第一大股东变更为青岛城投。

(2)2021年2月,按照“管委会+公司”模式,青岛自贸片区管委会与市海发集团、财通集团共同出资,组建成立青岛青发控股集团,作为青岛自贸片区承接国家发展战略与市属国有企业匹配城市发展战略深度融合的标志。

2021年8月,青岛青发、青岛海控以非公开协议方式通过货币及股权作价形式对中德联合进行增资,增资后,中德联合集团控股股东由西海岸新区海控集团变更为青岛青发,持股比例51%,公司在开发运营中德生态园的基础上,业务拓展至中国(山东)自由贸易试验区青岛片区,亦能得到片区管理委员会的支持。

(3)2021年10月,青岛海发国有资本投资运营集团有限公司正式更名(原名:青岛西海岸发展(集团)有限公司),成为青岛市政府首个批复并完成注册的国有资本投资运营公司。

区县平台中,

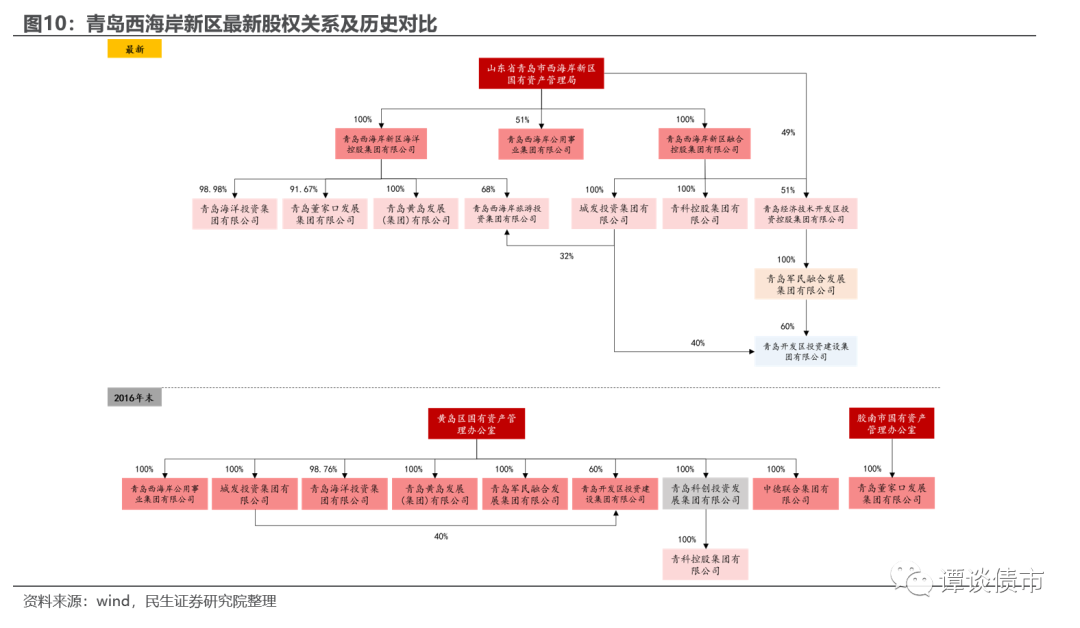

青岛的西海岸新区为我国的第9个国家级新区,截至2023年3月末,西海岸新区共有13家发债平台且均有存量债。2016年至2023年3月末,西海岸新区的平台股权发生了较大的变动,主要为平台的整合:

(1)2018年11月,先后新设海控集团和融控集团两个平台,区域一级平台公司整合为2家。

(2)

海控集团股权划转情况:

董家口发展集团、海洋投资集团和黄岛发展集团在2018年末、2019年初陆续被划转至海控集团;2017年新设西海岸旅游投资集团,其中黄岛区国资委持股68%,2018年末黄岛区国资委将把持有的西海岸旅游投资集团所有股份划转至海控集团。

(3)融控集团股权划转情况:

城发投资集团、青科控股集团在2019年初被划转至融控集团;2019年末,新设开发区投资控股集团,并于2020年7月划转51%股权至融控集团。

开发区投资控股集团下属的平台中:

军民融合发展集团于2019年初从黄岛区国资委划转至融控集团,2020年7月由融控集团划转至开发区投资控股集团。2019年初,开发区投资建设集团60%的股份从西海岸新区国资委划转至军民融控集团。

此外,2022年7月,西海岸公用事业集团49%的股份被划转至融控集团,2022年9月,这部分股权被划转至融控集团下属的城发投资集团。

其他区县中,

截至2023年3月末,共有35家发债平台,31家平台目前有存量债。2016年至2023年3月末,区县平台的股权变动不大,主要包括:

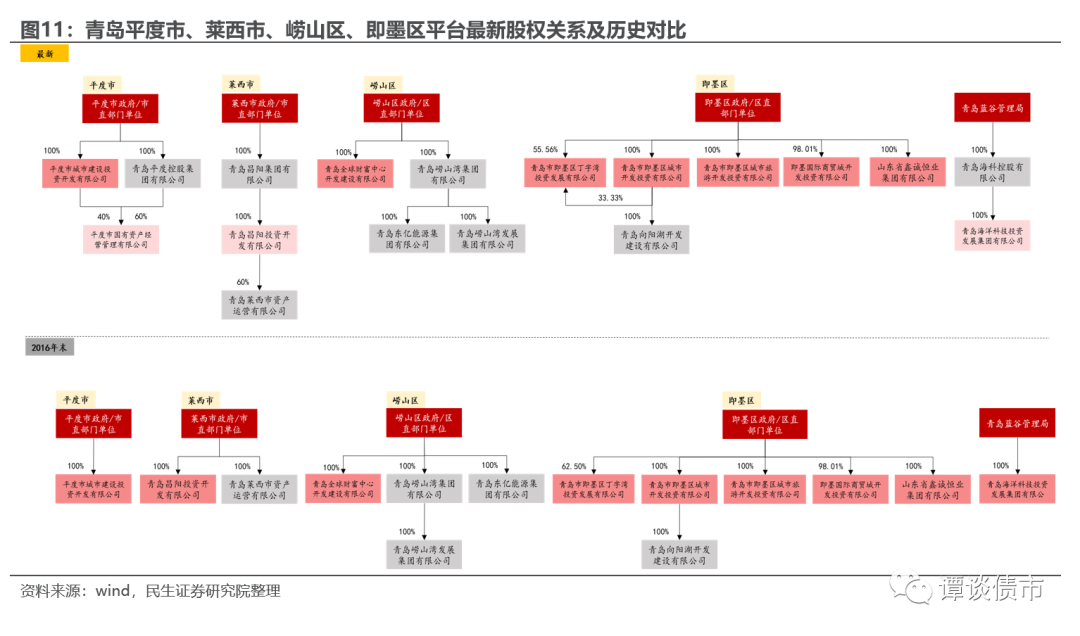

平度市:

平度市国资委在2019-2022年期间先后将平度市国有资产经营管理有限公司40%、60%的股权划转至平度城投公司、平度控股集团。

莱西市:

2020年6月,莱西市资产运营公司的60%的股权由莱西市财政局划转至青岛昌阳投资开发公司,剩余40%股权划转至莱西市国资中心,2021年9月,这部分股权被划转至国益财金。

崂山区:

2023年,东亿能源集团由崂山市财政局划转至崂山湾集团。

即墨区:

2021年7月,即墨区国资委将丁字湾投资发展公司33.33%的股权划转至即墨城投。

市北区:

2019年新设融汇财富投资控股集团,并将市北城市发展集团的股权由市北区国资委划转至公司,2021年7月划转部分资产至财欣公司进行专户管理;2016年末新设市北建投,2018年6月,市北城投83.45%的股权从李沧区国资委划转至市北建投,市北建投持有公司100%股份。

城阳区:

2017年3月,新设城阳市政开发建设投资集团,2019年12月,新设阳光城阳控股集团,2020年4月,城阳市政开发建设投资集团、城阳开发投资集团的股权由城阳区政府/市直部门单位划转至阳光城阳控股集团。