说明:本报告所有原始数据均来源于wind数据库,数据更新截止上周收盘(20171027)。

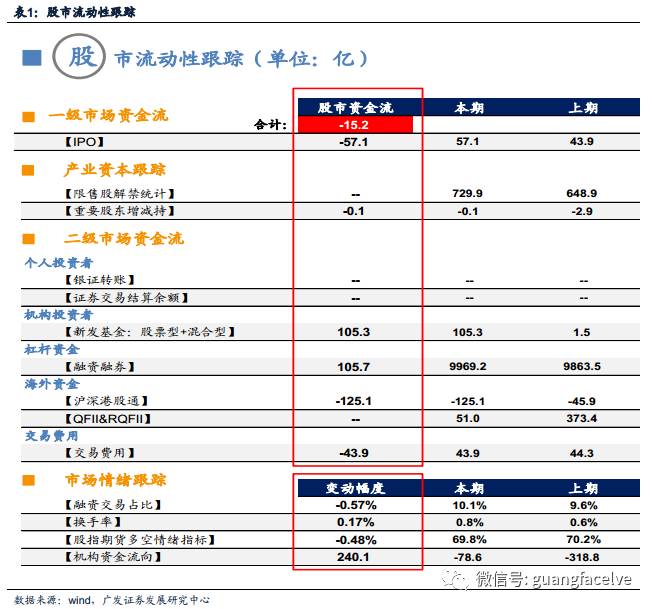

●股市流动性跟踪——上周A股资金净流出15.2亿

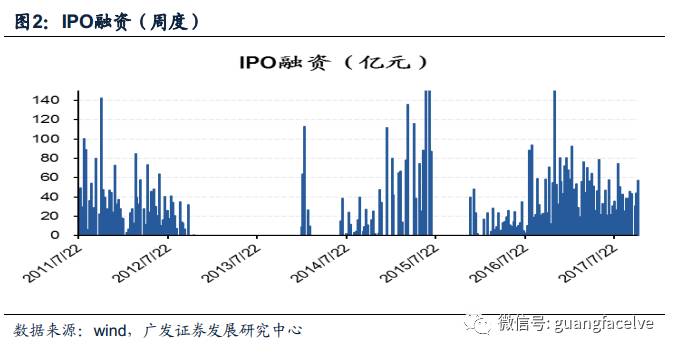

一级市场: IPO融资57.1亿;

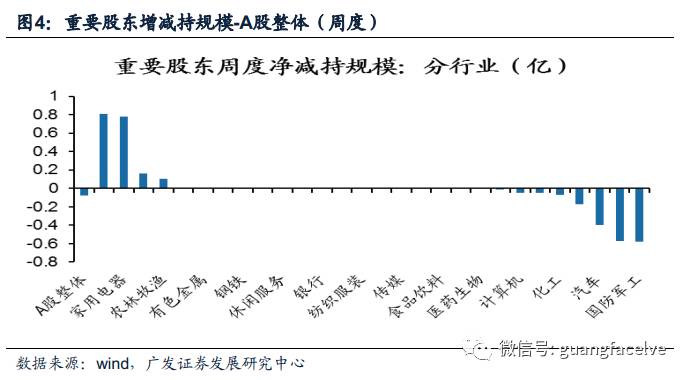

产业资本:上周重要股东净减持0.1亿, 其中电子增持0.81亿;

二级市场:上周合计流入资金42.0亿,其中,机构投资者资金流入105.3亿,杠杆资金流入105.7亿,沪深港股通资金流出125.1亿,交易费用43.9亿;

投资者情绪:上周融资交易占比10.1%(前一期9.6%),日度换手率0.8%(前一期0.6%),股指期货多/空比例69.8%(前一期70.2%),机构合计挂单卖出78.6亿(前一期卖出318.8亿)。

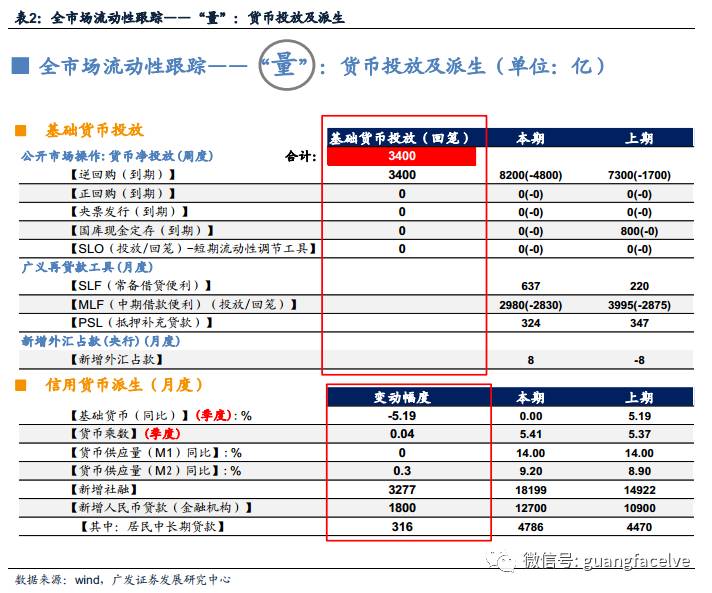

●全市场流动性跟踪——“量”:货币投放及派生

基础货币投放:上周公开市场净投放3400亿;9月,广义再贷款工具合计投放基础货币1111亿;8月,央行口径新增外汇占比回笼基础货币8亿;

信用货币派生:9月,M1增速14.00%(前一期14.00%),M2增速9.20%(前一期8.90%);新增社融18199亿(前一期14922亿),金融机构新增人民币贷款12700亿(前一期10900亿),其中,居民中长期贷款4786亿(前一期4470亿)。

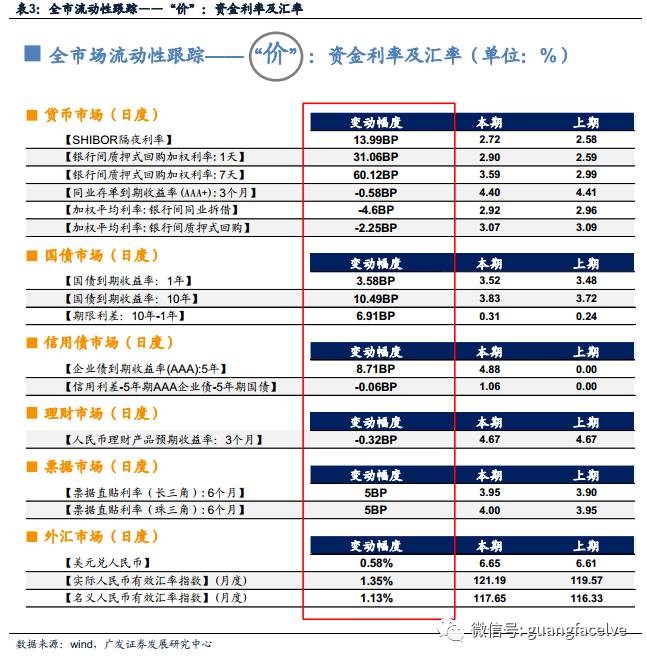

● 全市场流动性跟踪—— “价”:资金利率及汇率

货币市场:上周,SHIBOR隔夜利率上调13.99BP,银行间质押式回购加权利率(7天)上调60.12BP,3个月同业存单收益率下调0.58BP;9月,银行间同业拆借利率下调4.6BP;

国债市场:1年期国债收益率上调3.58BP,10年期国债收益率上调10.49BP,期限利差放宽6.91BP;

信用债市场:5年期企业债收益率上调8.71BP,信用利差收窄0.06BP;

理财市场:人民币理财产品收益率(3个月)下调0.32BP;

票据市场:长三角票据贴现率下调5.00BP,珠三角票据贴现率下调5.00BP;

外汇市场:美元兑人民币上调0.58%,人民币小幅贬值。

●风险提示

流动性环境出现超预期波动。

1广发策略“三维”流动性跟踪体系

1.1股市流动性跟踪——上周A股资金净流出15.2亿

一级市场: IPO融资57.1亿;

产业资本:上周重要股东净减持0.1亿, 其中电子增持0.81亿;

二级市场:上周合计流入资金42.0亿,其中,机构投资者资金流入105.3亿,杠杆资金流入105.7亿,沪深港股通资金流出125.1亿,交易费用43.9亿;

投资者情绪:上周融资交易占比10.1%(前一期9.6%),日度换手率0.8%(前一期0.6%),股指期货多/空比例69.8%(前一期70.2%),机构合计挂单卖出78.6亿(前一期卖出318.8亿)。

基础货币投放:上周公开市场净投放3400亿;9月,广义再贷款工具合计投放基础货币1111亿;8月,央行口径新增外汇占比回笼基础货币8亿;

信用货币派生:9月,M1增速14.00%(前一期14.00%),M2增速9.20%(前一期8.90%);新增社融18199亿(前一期14922亿),金融机构新增人民币贷款12700亿(前一期10900亿),其中,居民中长期贷款4786亿(前一期4470亿)。

货币市场:上周,SHIBOR隔夜利率上调13.99BP,银行间质押式回购加权利率(7天)上调60.12BP,3个月同业存单收益率下调0.58BP;9月,银行间同业拆借利率下调4.6BP;

国债市场:1年期国债收益率上调3.58BP,10年期国债收益率上调10.49BP,期限利差放宽6.91BP;

信用债市场:5年期企业债收益率上调8.71BP,信用利差收窄0.06BP;

理财市场:人民币理财产品收益率(3个月)下调0.32BP;

票据市场:长三角票据贴现率下调5.00BP,珠三角票据贴现率下调5.00BP;

外汇市场:美元兑人民币上调0.58%,人民币小幅贬值。

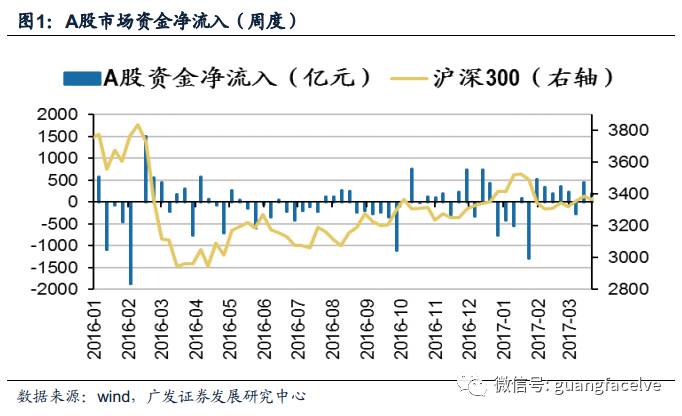

A股市场:上周资金净流出15.2亿,前一周资金净流入210.4亿。

备注:A股资金净流入/流出 = 一级市场资金净流入/流出 + 产业资本资金净流入/流出 + 二级市场资金净流入/流出(其中,二级市场的银证转账数据从6月16后以后不再更新,故此后A股资金流动合计数据不包含此项目)

IPO融资:上周资金净流出57.0亿,前一周资金流出43.9亿;

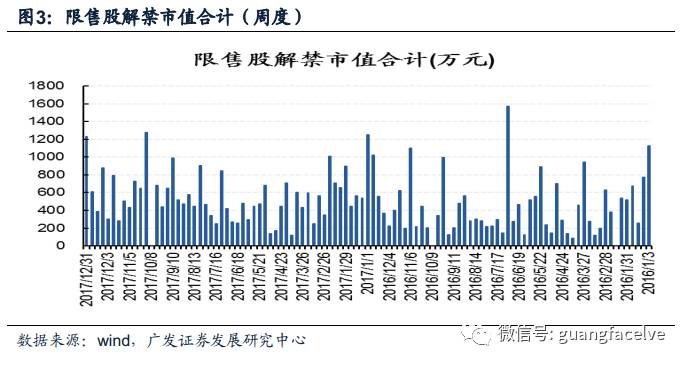

重要股东增减持(A股整体):上周重要股东净减持0.1亿, 其中电子增持0.81亿;前一周净减持2.9亿。本周预计限售股解禁430.55亿。

未来两周解禁的限售股:未来两周将有58只限售股解禁,其中,解禁占比超过流通A股市值10%的定增类限售股如下:海翔药业、翠微股份、金科股份、游久游戏、丽鹏股份、旷达科技、软控股份、平高电气、创意信息、吴通控股、博世科、恺英网络、美达股份、佳讯飞鸿、金信诺、沃尔核材、和而泰、交运股份、天威视讯、华录百纳。

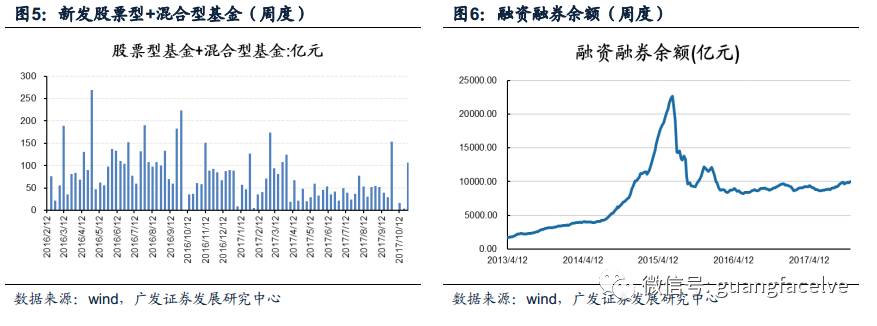

新发股票型基金+混合型基金:上周为105.3亿份,前一周为1.5亿份;

融资融券余额:上周为9969.2亿,前一周为9863.5亿,资金流入105.7亿。

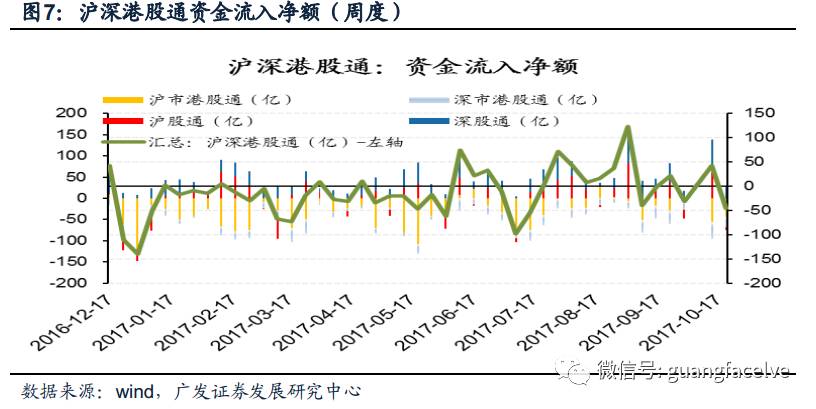

沪深港股通资金流入净额:上周资金流出合计125.1亿,前一周资金流出合计45.9亿。

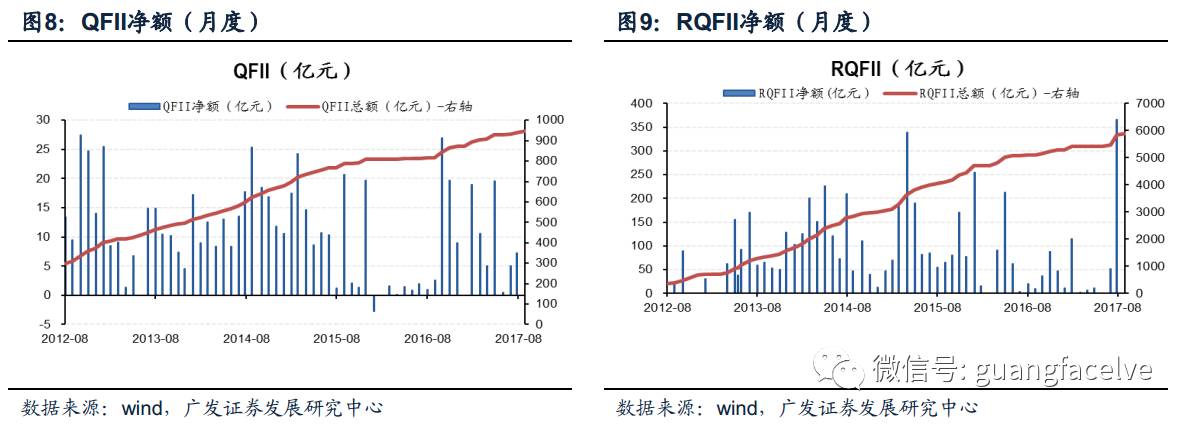

QFII净额:9月资金流入5.0亿,8月资金流入7.2亿;

RQFII净额:9月资金流入46.0亿,8月资金流入366.15亿。

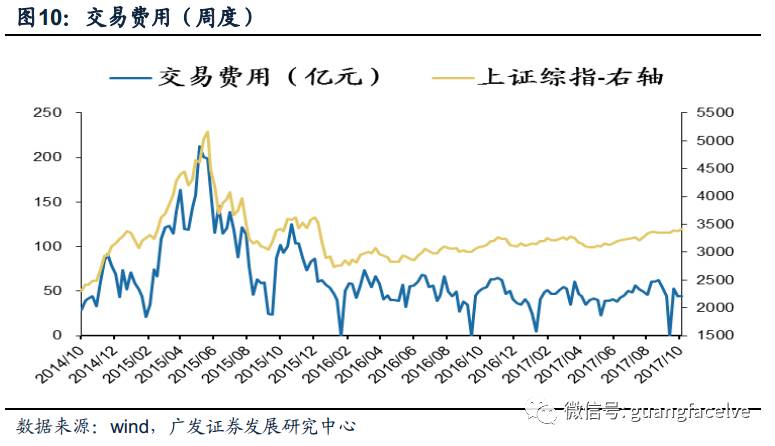

交易费用:上周为43.9亿,前一周44.3亿;

交易费用:上周为43.9亿,前一周44.3亿;

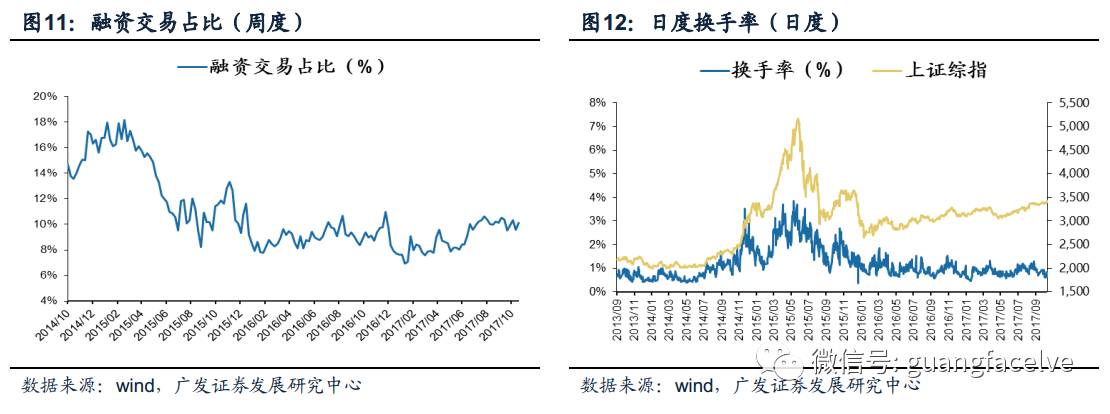

融资交易占比:上周为10.1%,前一周为9.6%;

日度换手率:上周为0.8%,前一周为0.6%。

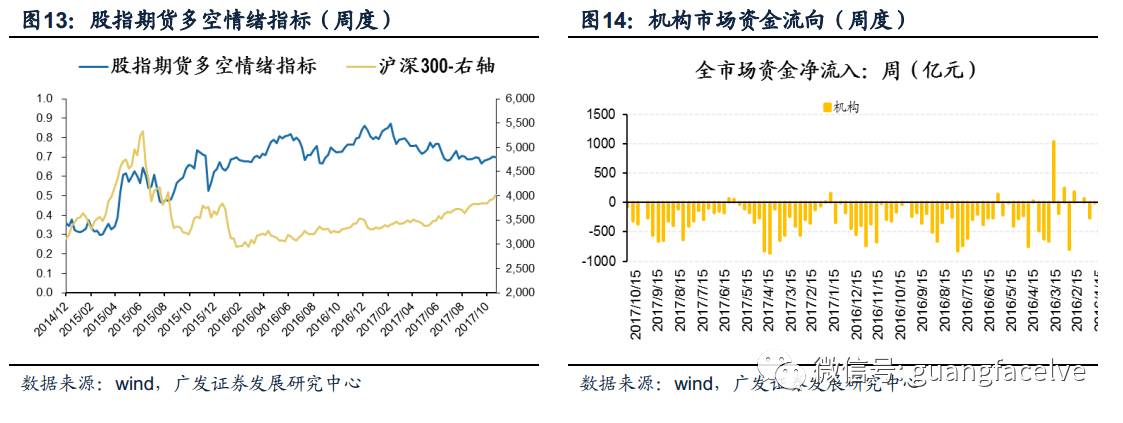

股指期货多空情绪指标:上周为69.8%,前一周为70.2%;

机构资金流向:上周机构挂单卖出78.6亿,前一周挂单卖出318.8亿。

流动性环境出现超预期波动。