|

步步高

8

月

28

日发布

2018

半年报。

报告期内实现营业总收入

95.95

亿元,同比增长

10.07

%

;利润总额

2.76

亿元,同比增长

2.54%

;

归母净利润

2.15

亿元,同比增长

3.54%

,扣非净利润

2.03

亿元,同比增长

0.03%

。

2018

上半年公司摊薄每股收益

0.25

元,净资产收益率

3.41%

;每股经营性现金流净额

1.0

元

。

公司同时预计:

2018

年

1-9

月归属净利同比增长

0-30%

至

1.84

亿

-2.39

亿。

公司同时公告,以

7879

万元受让全资子公司湘潭步步高持有的

5%

南城百货股权,公司将直接

100%

持有南城百货。

|

简评及投资建议

1.

上半年新开超市

17

家,关闭

4

家,截至报告期末门店总数

331

家。

公司上半年新开超市门店

17

家,关闭了

4

家在

2-3

年内扭亏无望或物业无法续租的门店,实际净开

13

家。截至

2018

年

6

月

30

日,公司拥有各业态门店

331

家(超市

280

家、百货

51

家),面积约为

398

万平米。

此外,公司拥有湖南、广西、江西、四川、重庆五大省级中央园区,

20

余个常温、保鲜、冷冻、冷藏、保税等各类型仓库,仓储面积约

32

万平米,其中自有仓储面积

27

万平米。

2018

年初,公司新投运了江西冷链仓,实现了江西区域冷链商品高效配送;截至

6

月底,公司蔬菜标准件已达

98.68%

,水果标准件已达

88.59%

,保证了蔬果的品质。

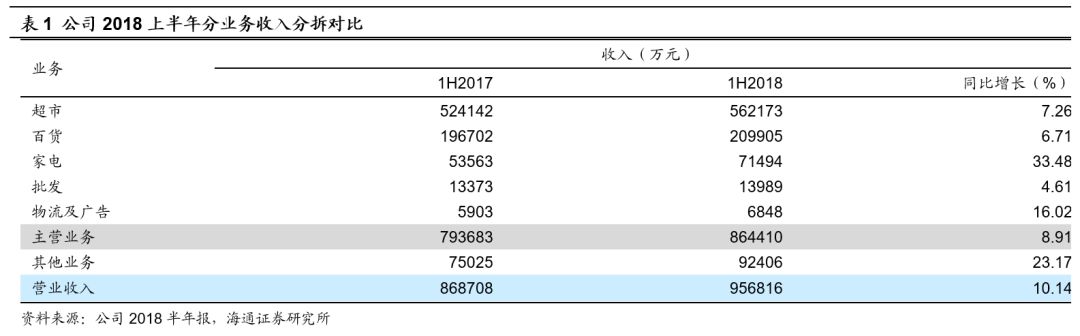

2.

上半年收入

95.95

亿元,同比增长

10.07

%

,主要来自新店及智慧零售带来的增量。

分业务

,

超市业务

收入

56.2

亿元,同比增长

7.26%

,占比主营收入

58.75%

;

百货业务

收入

21

亿元,同比增长

6.71%

,占比主营

21.94%

;

家电业务

收入

7.15

亿元,同比增长

33.48%

,占比

7.47%

;

批发业务

1.40

亿元,同比大幅增长

4.61%

,占比

1.46%

;

物流及广告业务

收入

6848

万元,同比增长

16.02%

;其他业务收入

9.24

亿元,同比增长

23.17%

。

分地区

,

湖南地区

收入增长

8.97%

至

62.29

亿,占比营业收入

65.1%

;

外省地区

收入增长

8.76%

至

24.15

亿元。

分季度看

,

1Q

、

2Q

收入

54.04

亿元、

41.91

亿元,同比各增

13.86%

、

5.54%

。

可比门店

,

超市

可比门店坪效

1184

元

/

平米

/

月,同店收入降

0.75%

,同店利润增

7.5%

;

百货

可比门店坪效

926

元

/

平米

/

月,同店收入增

0.8%

,同店利润增

29.3%

;

湖南省内

可比门店坪效

1319

元

/

平米

/

月,同店收入增

2.5%

,同店利润增

20.3%

;省外可比门店坪效

764

元

/

平米

/

月,同店收入降

7%

,同店利润降

2.1%

。

3.

综合毛利率增加

1.21

个百分点,主营毛利率略增

0.10

个百分点。

主营业务毛利率略增

0.10

个百分点至

15.68%

,

其中,①分品类:超市毛利率增加

0.53

个百分点至

16.93%

,百货毛利率增加

0.35

个百分点至

15.46%

;②分地区:湖南毛利率减少

0.56

个百分点至

15.20%

外,其他地区毛利率增加

1.81

个百分点至

16.91%

;

最终综合毛利率增加

1.21

个百分点至

23.09%

。

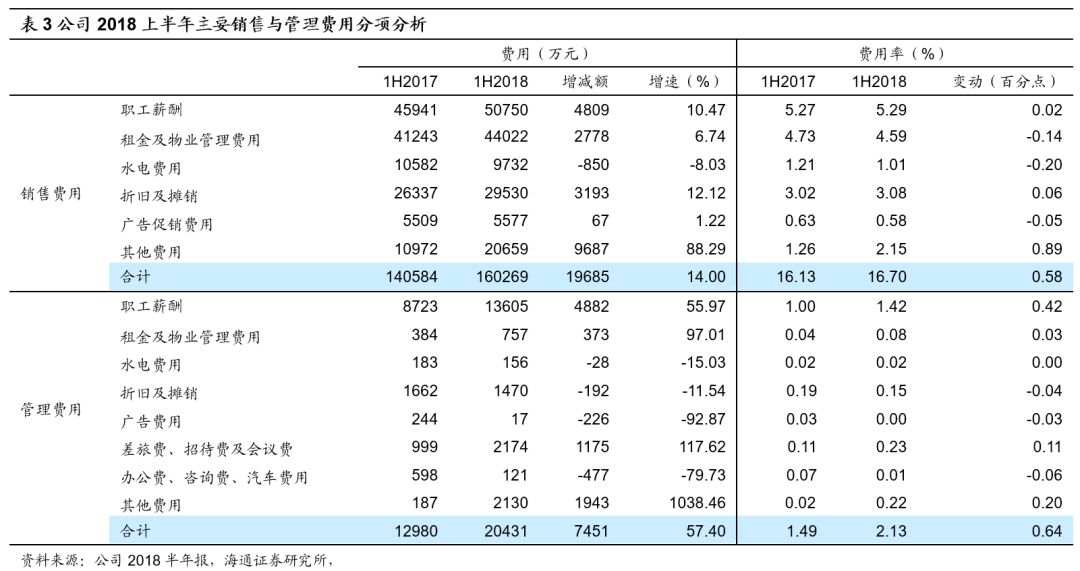

4.

销售管理费用率增加

1.22

个百分点,财务费用增加

2070

万元。

销售费用增加

1.97

亿元,其中职工薪酬和租金及物业费各增加

4809

万元和

2778

万元,主要由于新开门店导致人力成本、租赁费用增加等,最终销售费用率增加

0.58

个百分点至

16.7%

;公司积极调整管理机制,推进扁平化的“双核

+

省区”管理模式,同时新增门店导致管理范围扩大,最终管理费用率同比增加

0.64

个百分点至

2.13%

;上半年财务费用

5843

万元,同比增加

2070

万元,费用率略降

0.18

个百分点至

0.61%

。最终整体期间费用率增加

1.39

个百分点至

19.44%

。

5.

最终归属净利润增

3.54%

,扣非净利增

0.03%

。

营业利润降

1.41%

,有效税率减少

0.91

个百分点,

最终归母净利润增长

3.54%

至

2.15

亿元;扣非净利增长

0.03%

至

2.03

亿元

。分季度看,

1Q

、

2Q

归母净利润各增

10.35%

、

-14.8%

,除收入增速放缓外,主要受销管费用率上升影响。

6.

此外,公司借力战略投资者腾讯与京东,持续推进智慧零售

。①

会员

:截至

6

月底,会员人数逾

1285

万,数字化会员近

200

万,小程序活跃超

3000

万人次,共

274

家超市上线会员码;

66

家超市上线扫码购;成都、南宁、长沙、湘潭共

16

家超市上线京东到家,

17

家长沙门店上线多点。

②

数字化门店

:

2018

年

4

月

4

日,公司携手腾讯打造首家智慧零售——步步高梅溪湖智慧零售旗舰店正式开业,截至

6

月底,门店拉新用户占全店来客数的

35%

,其中新会员占比

50%

,数字化会员成拉新客流较强动力;会员销售占比

66%

,销售可比增长

40%

,来客数增长

26%

。

③

数字化营销

:步步高

630

会员年中庆联手腾讯,利用微信支付在超市和百货启动面对面发券活动,活动有效触达消费者

441

万人次,领券超

100

万人次,用券核销率达

82%

。同时,上半年公司线上

Better

购到家

O+O

、多点到家、京东到家合计收入

537

万元,

Better

购会员码、扫码购、多点自助、微信自助合计收入

6080

万元。

对公司的判断。

①民营机制优:

公司深耕湖南和广西区域成为综合性商业龙头,依托线下品牌、渠道、供应商、消费者等优质资源,积极推进全渠道转型,体系完善、战略清晰、执行力强且有灵活有效的民营机制保障;

②展店提速:

公司

2017

年收购梅西商业,我们预计

2018

年新开超市

100

家、百货

4

家,兼顾省内、外布局;

③新零售赋能增效:

引入腾讯、京东各参股

6%

、

5%

,务实推进智慧零售,有望发挥腾讯流量与技术优势、京东仓配与供应链优势,提升公司经营效率。

更新盈利预测。

我们预计

2018-2020

年净利各

2.3

/

2.7

/

3.4

亿元,

EPS

各

0.26

/

0.31

/

0.39

元,同比增长

55%

/

18%

/

25%

;公司目前

84

亿元市值对应

2018

年

PS

约

0.44

倍。

考虑到公司经前期经营调整,

2018

年展店速度、合伙人制、数字化转型均有望加速推进,及参考同业估值,给予

2018

年

0.6-0.7

倍

PS

,对应价值区间

13.1-15.3

元。

风险与不确定性。

电商业务进展及成效的不确定性;新门店培育期拉长;跨区域扩张的不确定性。

近期重点研究报告

延伸阅读

【步步高】

收入增

12%

扣非

净利增

68%

,腾京步合作稳步推进

【步步高】

进入成长提速增效新阶段,腾京步务实合作共享新机遇