2016年,石脑油制烯烃项目利润丰厚,

煤制烯烃,丙烷脱氢制丙烯等项目在低油价下仍然具有良好的盈利能力

,进一步驱动了烯烃新项目投资持续增长。

——煤/甲醇制烯烃

中煤能源年报显示,2016年,受聚烯烃、尿素价格同比下降,煤炭价格上涨,煤制甲醇装置检修使外购甲醇量增加等综合影响,公司煤化工业务毛利率较上一年减少16.1%,为33.49亿元。中煤榆林聚烯烃装置全年生产聚烯烃71万吨,同比增长4%,实现对外销售收入

49.7

亿元,销售成本30.51亿元。

2016年,延长中煤榆林能化公司累计生产各类化工产品178.48万吨,其中聚烯烃产品103.03万吨;实现销售收入105亿元、利润8.5亿元,烯烃项目成为集团最大的效益增长点。公司确立,2017年生产聚烯烃产品112万吨,实现销售收入115亿元,实现利润11.2亿元。

神华集团年报显示,2016年,神华包头煤制烯烃项目停产大修约1个月,导致烯烃产品产销量下降,合计销售聚烯烃57.47万吨,装置年平均运行负荷为95.8%。2016年,烯烃项目营业收入48.31亿元,营业成本38.02亿元,经营收益2.55亿元,同比下降60.7%。受石油价格低位徘徊的影响,烯烃产品销售价格下降,而神华供煤化工项目煤炭价格较上年持平,导致项目收益大幅减少。

亚化咨询认为,获得低廉稳定的原料供应,实现高负荷稳定运行,是煤/甲醇制烯烃项目成功的关键。高负荷稳定运行,一方面可以降低分摊在单位产品上的财务和折旧成本,另一方面也可以降低单位产品的能耗。煤制烯烃项目企业均自有煤矿,原料煤价格低廉,而甲醇制烯烃项目企业通过向上游甲醇产业延伸,减少原料采购成本,进一步确保了低油价下煤/甲醇制烯烃的竞争力。

2017-2018年将建成的煤/甲醇制烯烃项目统计

|

序号

|

地区

|

公司

|

产能(万吨

/

年)

|

进展

|

|

1

|

常州

|

富德能源

|

38

|

试车成功

|

|

2

|

连云港

|

盛虹斯尔邦

|

90

|

试车成功

|

|

3

|

宁夏

|

神华宁煤集团

|

105

|

试车

|

|

4

|

青海

|

青海盐湖工业股份有限公司

|

33

|

试车成功

|

|

5

|

甘肃

|

华亭煤业

|

20

|

在建

|

|

6

|

吉林

|

康乃尔化学工业股份有限公司

|

30

|

在建

|

|

7

|

……

|

|

|

|

——石化烯烃

在全球油气市场供需总体宽松、国际油价持续低位震荡运行的背景之下,炼化产业成本优势凸显。2016年,中石油和中海油上游业务亏损严重,

中石化上游业务占比相对较小,下游炼化产业有效地弥补了上游的亏损,实现了净利润的逆势上扬,与上年相比大幅增长了43.8%。

“三桶油”2016年业绩对比

|

企业

|

20营业收入(亿元)

|

同比

|

净利润(亿元)

|

同比

|

|

中石化

|

19300

|

-4.4%

|

464.16

|

43.8%

|

|

中石油

|

16169

|

-6.3%

|

78.57

|

-77.8%

|

|

中海油

|

1465

|

-14.6%

|

6.37

|

-96.9%

|

乙烯厂已经成为石化企业提质增效的“主战场”。

炼化企业充分发挥炼化一体化优势,通过优化产品原料结构使原料来源多元化,精心安排生产计划等,确保乙烯装置满负荷运行,2016年多个项目乙烯产量达到历史最好,助力企业实现了效益最大化。

2016年,天津石化通过让100万吨乙烯装置满负荷运行,利润比上年增加11亿余元,创历史最好成绩;抚顺石化实现盈利39.5亿元,大乙烯创效27.6亿元;茂名石化生产聚乙烯产品55.86万吨,累计创效15.6亿元;独山子石化生产乙烯130.8万吨,公司实现销售收入375亿元,实现利润45.8亿元;上海赛科的税后净利润37.8亿元,较上年增长15.9亿元;武汉乙烯实现销售117亿元,利税35亿元。

中石化计划“十三五”期间投资2000亿元,优化升级打造茂湛、镇海、上海和南京四大世界级炼化基地。四大基地优化升级后,总炼油能力将达到1.3亿吨/年,乙烯能力将达到900万吨/年,分别约占国内产能的17%和31%。中石油和中海油也在不断地向下游发力,加强炼化板块的投入。

低油价为石化烯烃项目带来丰厚的利润的同时,引发了新一轮基于炼化一体化的乙烯装置建设热潮。从恒力大连、盛虹连云港、浙江舟山几大项目来看,民营企业逐渐成为新项目的主力军。亚化咨询认为,油价仍将在很长一段时间内维持低位震荡的态势,石化烯烃将继续享有成本优势,利润依然丰厚。

拟在建大型石化乙烯装置统计

|

序号

|

地区

|

公司

|

产能(万吨

/

年)

|

进展

|

|

1

|

广东

|

中海油惠州炼化

|

100

|

在建

|

|

2

|

大连

|

恒力石化(大连)炼化

|

150

|

在建

|

|

3

|

广东

|

中科湛江

|

80

|

在建

|

|

4

|

福建

|

福建古雷石化有限公司

|

80

|

前期工作

|

|

5

|

福建

|

中化泉州

|

100

|

前期工作

|

|

6

|

海南

|

中石化海南炼化

|

100

|

前期工作

|

|

7

|

浙江

|

浙江石油化工有限公司

|

2*140

|

前期工作

|

|

8

|

江苏

|

盛虹炼化(连云港)有限公司

|

110

|

前期工作

|

|

9

|

……

|

|

|

|

——丙烷脱氢

宁波海越年报显示,2016年,石化行业景气度有所提高,公司装置利用率上升,销售收入大幅增加。但受丙烷长约和人民币贬值的影响,成本居高不下,从而影响PDH项目经济效益。2016年,公司生产丙烯

54.13

万吨,装置平均开工率90.2%,丙烯直接通过码头和陆路销往下游企业。项目营业收入28.13亿元,营业成本23.52亿元,毛利率为16.38%。

东华能源年报显示,2016年,张家港扬子江石化有限公司总资产59.62亿元,丙烯和聚丙烯销售收入22.39亿元,实现净利润5573.9万元。

丙烷脱氢制丙烯项目经济性主要取决于丙烷与丙烯价差,2016年中国PDH项目整体盈利状况尚可。2017年一季度,进口丙烷和丙烯价差在420美元/吨左右,PDH项目维持较高收益。在盈利状况持续良好的情况下,规划中的PDH项目也迅速推进起来。

拟在建PDH项目统计

|

序号

|

地点

|

公司名称

|

产能(万吨

/

年)

|

进度

|

|

1

|

福建

|

福建美得石化

|

66

|

在建

|

|

2

|

江苏

|

江苏

海力化工

|

51

|

在建

|

|

3

|

浙江

|

卫星石化

|

45

|

在建

|

|

4

|

宁波

|

东华能源(宁波)新材料有限公司

|

66

|

前期工作

|

|

5

|

江苏

|

江苏长江天然气化工

|

65

|

前期工作

|

|

6

|

山东

|

森岳(无棣)国际能源化工

|

60

|

前期工作

|

|

7

|

江苏

|

江苏威名石化

|

60

|

前期工作

|

|

8

|

广东

|

深圳巨正源

|

60

|

前期工作

|

|

9

|

……

|

|

|

|

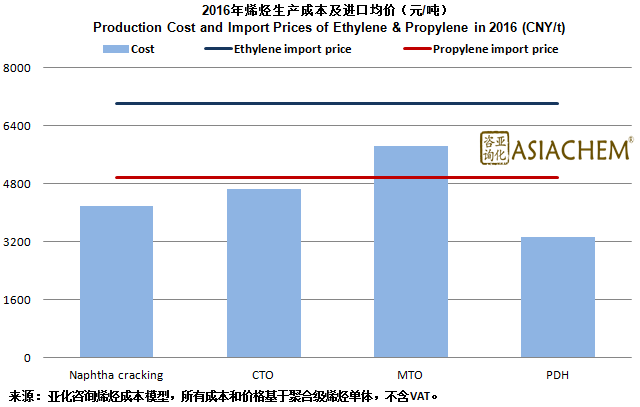

亚化咨询计算2015年石脑油、CTO/MTO和PDH制聚合级烯烃单体的成本如下图所示,其中CTO为西北地区典型煤制聚烯烃项目,MTO、PDH和石脑油裂解原料价格分别取2016年中国甲醇、丙烷和原油平均进口价格,CTO/MTO都采用烯烃裂解技术增产乙烯/丙烯。

亚化咨询主办的

201

7

烯烃原料

多元化

论坛

将于5月25-26日在宁波召开。会议将安排“

参观

宁波大榭开发区

”(含中海油大榭石化馏分油综合利用项目,东华能源(宁波)新材料有限公司PDH等烯烃相关项目)

。

最新演讲报告

如下:

1. 化工产业规划及其原料来源多元化——IHS

2. 乙烷资源情况与乙烷裂解项目经济性——American Ethane Co. 美乙能源

3. 乙烷裂解制乙烯成套技术介绍——中国石化工程建设有限公司

4. 烯烃生产技术创新——UOP

5. 海外油气综合利用发展机遇——中国五环工程

6. 甲醇制烯烃产业发展情况及建议——神华榆林能源化工

7. 丙烷/异丁烷流化床连续脱氢工艺技术和催化剂——四川润和催化剂

8. 烯烃下游产品链优化——巴赛尔亚太咨询(上海)

9. 丙烯反向生产乙烯、丁烯工艺路线探讨——同益实业集团

10. KBR创新型的烯烃生产技术——KBR

11. 烯烃原料多元化与不同路线投资机会分析——中化国际

12. C1催化直接制烯烃技术进展——中科院/Tecnimont

会期临近,

如您有兴趣参加此次会议,或有意向在本次会议上做演讲报告,欢迎您尽快与我们联系

:张经理 021-50329699-126 或13331996170或[email protected]

您若对该文章内容有任何疑问或质疑,请留言,谢谢

创始人微信号:mahoupao2011

服务电话:021-80392998

展会 培训 合作 广告 化工技术难题求助

点击↓↓

阅读原文

进入

马后炮最新培训

点击“

写留言

”↓↓,写您想说