关联交易,是IPO被否原因的常客,虽然它并不是监管层明令禁止的行为,但却容易滋生很多问题——定价不公允、利益输送,甚至可能利用关联方虚构业务等。

麦格米特,这家一心要IPO的公司,就在第一次上会时,因为关联交易的定价问题被否了。

2012年4月8日,它第一次上会时,因为向关联方TCL销售的产品价格明显偏高,有没给出合理的解释,惨遭监管层否决。

五年后,2017年1月4日,它再次上会,这次,面对最棘手的关联交易问题,它没有迎面而上、针对性地解释,而是直接釜底抽薪——去关联化。

连关联方都不是了,哪还来关联交易的问题?定价问题根本不用解释了。

这招,够粗暴。

与其解释来解释去,拿出一堆数据和理由辩解,还不能保证监管层相信,不如直接把关联交易非关联化,从根源上解决问题。

对于关联方很多、又容易出问题的公司来说,去关联化不失为一个不错的选择。

“老子关联方都没了,你还问啥?”

麦格米特,主要生产核心电子部件。

这些核心电子部件主要用于智能家电电控、工业电源和工业自动化领域。

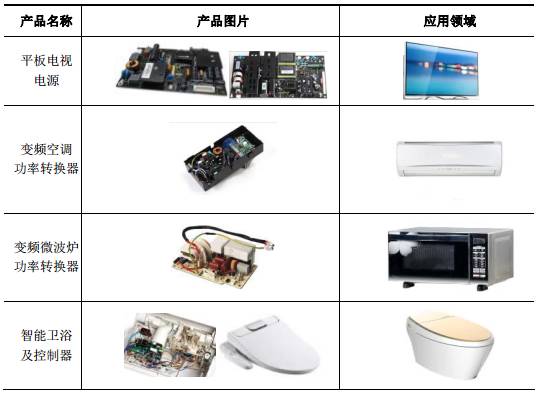

比如在智能家电电控领域,麦格米特的产品主要有:平板电视电源、变频公调功率转换器、智能卫浴及控制器等。

▼

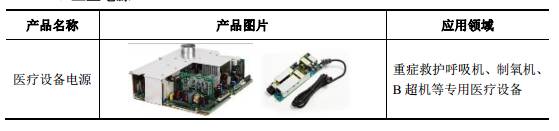

在工业电源领域,它的产品主要有:医疗设备电源、新能源汽车车载充电桩等。

▼

它在工业自动化领域中的主要产品有:数字化焊机、工业微波设备等。

▼

这三个领域的销售模式也有所差别。智能家电和工业电源领域,麦格米特采用直接销售模式。

工业自动化领域中,它则采用直接销售和代理销售相结合的模式。

麦格米特的客户中不乏长虹、同方、飞利浦和西门子等国内外知名品牌。

就靠着这些电子部件,2009-2011年,麦格米特的营收分别为3.65亿、5.18亿、7.65亿;净利润分别为6512.62万、4118.02万、1.04亿。

这个业绩,就算对主板来说,也已经相当不错了,但是,它还是因为关联交易的问题在第一次上会时被否了。

2

██████

关联交易怎么能非关联化?

提起关联交易,许多投资者下意识的认为这是上市公司大股东损害小股东的行为。

其实,关联交易只是一个中性的词汇,在某些情况下关联交易甚至可以给上市公司带来好处。但关联交易也的确是小股东权益受侵害的高发区。

到底与关联方做了哪些事才能被称作关联交易?叔给大家列举了十一种常见形式:[1]

(1)购买原材料、购买或者销售产品、产品以外的其他资产;

(2)提供或者接受劳务;

(3)委托或受托销售;

(4)关联双方共同投资;

(5)提供资金;

(6)担保;

(7)租赁;

(8)研究与开发项目、项目的转让;

(9)许可协议;

(10)债务结算;

(11)关键管理人员薪酬;

如果有上述的行为,基本就可以被判定关联交易了。

对关联交易出现异常的公司来说,除了对关联交易的合理性、真实性、公允性等详细解释,还有另一种更加简单粗暴的方法——非关联化,直接从根源上解决。

关联交易非关联化,可以用采取剥离关联部分业务、转让关联企业、合并关联企业和清算注销关联企业四种方式。

不过,也有一些“不走正道”的违规操作来进行非关联化,这些方式,一般都是坑。

比如分解交易,就是找一个过桥公司,将关联方交易通过它过渡。

再比如解除关联关系,通过转让股份由他人代持的形式,实际上仍对关联方具有实际控制,但外部披露时不是关联方。

或者隐蔽的非关联方利益输送,典型的例子是,通过员工减薪、供应商降价供应等方式,在上市前虚增利润,上市后进行利益补偿。

3

██████

第一次上会为何被否?

2012年04月18日,麦格米特第一次上会,却因关联交易的定价问题被否了。

▼

TCL为你公司第二股东,合计持有公司17.84%股份。报告期内你公司向TCL采购原材料并向其销售平板电视等订制电源,其中向TCL销售产品的金额分别为1683.38万元、2709.02万元和1856.34万元,其销售价格比销售给第三方的同类产品价格分别高3.25%、14.11%和16.29%。

TCL采购你公司大尺寸平板电视定制电源与向第三方采购类似产品价格相比,2009年高12.78%-11.29%,2010年高10.31%-8.86%,2011年不存在可比产品。

此外,你公司客户中兆驰股份、康冠技术和珠海金品电器均为向TCL提供贴牌电视产品的生产商,报告期内你公司向三家企业销售额的合计占比分别为28.45%、27.17%和9.36%。

你公司在申报材料和现场聆讯中未就上述交易的定价依据及其公允性作出合理说明。

发审委认为,上述情形与《首次公开发行股票并上市管理办法》(证监会令第32号)第三十二条的规定不符。

从监管层的反馈看,麦格米特向关联方TCL既采购原材料又销售产品,而且销售给TCL时的价格比销售给第三方明显偏高,导致监管层怀疑它的定价依据及公允性。

要想整明白这个问题,得先看看TCL到底咋成了关联方。

2010年4月22日,惠州TCL创投正式成为麦格米特的第二大股东,持有麦格米特17.84%的股份,这个惠州TCL创投,由TCL集团100%控股。

所以麦格米特和TCL集团是关联方,TCL集团下设TCL王牌电器、TCL光电科技(惠州)、惠州TCL创投等多个全资子公司。

2009-2011年,麦格米特向TCL王牌电器和TCL光电科技发生经常性关联交易,金额为1683.38万、2709.03万、1856.34万,营收占比5.09%、5.23%、2.20%。

除此之外,麦格米特的客户兆驰股份、康冠技术和珠海金品电器也向TCL提供贴牌电视,麦格米特对这三家公司销售额的占比为33.54%、32.40%、11.56%。

在这些关联交易中,最异常的地方是定价,麦格米特向TCL销售的产品比向第三方销售价格高出不少,而TCL从麦格米特这采购的价格也比它从其他厂商采购的价格高。

究竟这个TCL为什么当冤大头?

麦格米给出的解释是:卖给TCL的产品为定制产品,最终销往海外特定市场,成本高,所以贵。

▼

这个理由,监管层并不相信,仍然认为这个答案并无法解释向TCL销售的价格合理性,所以给否决了。

4

██████

第二次上会如何处理?

时隔五年,2017年1月4日,麦格米特再次上会,看看这次他做了哪些准备。

第一招:撤换中介机构。

第一次上会时:

保荐机构:中银国际证券

会计师事务所:深圳鹏城会计师事务所

律师事务所:北京嘉源律师事务所

资产评估机构:北京国友大正资产评估有限公司

第二次上会时:

保荐机构:华林证券

会计师事务所:中汇会计师事务所

律师事务所:北京嘉源律师事务所

资产评估机构:北京大正海地人资产评估(签字人未变更)

第二招:转让关联方股权。

关联交易,本来就是一件很难解释清楚的事。所以,麦格米特干脆走起非关联化的路子。

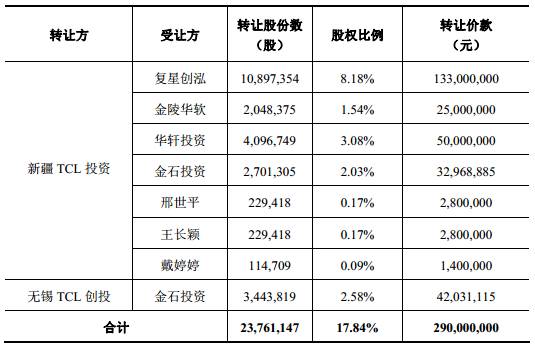

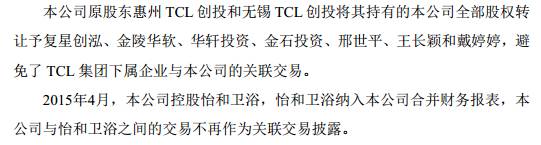

2012年8月,TCL系(惠州TCL创投和无锡TCL创投)股东,将其持有麦格米特的17.84%股权全部转让给复星创泓、金陵华软、华轩投资、金石投资、邢世平、王长颖和戴婷婷。

本次转让股份总金额为2.9亿元,其中邢世平、王长颖和戴婷婷均为复星系的自然人,与TCL系没有关系。

▼

2012年9月20日,麦格米特完成工商变更,自此TCL不再是麦格米特的关联方。

▼

这下连关联方都不是了,也就不存在关联交易的问题了,都不需要多费口舌来一一解释了。

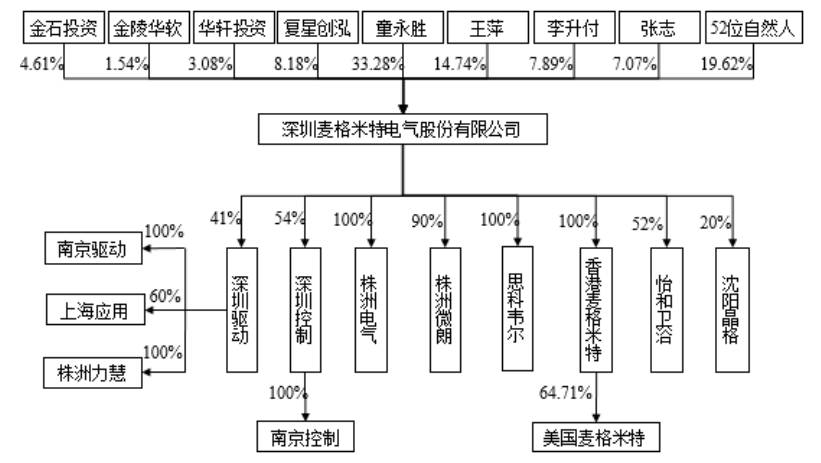

第三招:合并关联方。

除了上次被否时与TCL关联交易的问题,本次麦格米特上会时,又出现了另一个关联方——怡和卫浴。

为保险起见,本次麦格米特又合并了这个关联方,防止出现新的关联交易问题。

于是,2013年5月和2015年4月,麦格米特分两次购买了怡和卫浴52%的股权,将其纳入合并范围,解决了与怡和卫浴之间的关联交易问题。

▼

一方面剥离关联方股权,另一方面又合并关联方。关联方都没了,更别提关联交易了,这招比起苍白地解释定价公允性、合理性,更加简单粗暴,也更加有效。

这种釜底抽薪式解决关联交易问题的方式,让监管层也不便深入追究,只得放行。

PS:

关联交易问题,是已上市和拟上市公司都必须面对的问题,在之前的二次过会案例中,关联交易问题也是个“老主顾”,但也有成功解决的,比如下面这几位:

飞鹿股份——

主要生产涂料,给火车刷漆,2015年6月26日,因关联方毛利率高于非关联方而被否,后2017年5月5日二次上会时,缩小了关联交易比例,解释清楚了定价公允,顺利过会。

索通发展——

主要生产电解铝大宗原材料——预焙阳极,2015年3月18日,因关联方销售和关联方采购定价公允问题被否了,后在2017年6月13日二次上会时,解释清楚了定价公允,顺利过会。

元盛电子——

主要生产印刷电路板,因为没解释好关联方销售、借款等多项交易,2017年8月9日二次上会再次被否。

虽然解决关联交易问题的方式不同,但各有高招,这些手段,值得所有存在此类问题的公司借鉴。

关于非关联化,关于关联交易,关于麦格米特,大家还有什么想法?欢迎在下方留言讨论。

同时,也欢迎加入我们的IPO企业讨论社群,和业内人士一起讨论。

另外,9月10号下午,优塾携手全球首屈一指的跨境并购咨询专家——康威集团邀请您一同探讨欧美跨境并购及智能制造产业投资,欢迎有跨境并购需求的企业、上市公司朋友们参加!

最近,优塾团队还推出的《IPO避雷指南》,算是一本沥血之作。

这既是一本IPO企业雷区指南,又可作为一本企业尽职调查手册,推荐大家阅读,相信会对你有用。

_________________

本案写作参考材料如下,特此鸣谢:

[1]关联交易的定义及相关解释,吴桑茂,2011-7-25

本文完

▼

公开征集行业专家入群

医药、教育、新能源、智能制造

人工智能、区块链、物联网

泛娱乐、消费、TMT

如果您精通以上领域