点击上方“站在Ju人肩上A”,因v推送规则变化请关注并星标后以便及时接收!

公司传统行业,中规中矩。保荐人中信建投一大亮点,今年的项目有老铺黄金、地平线、华昊中天。

结论现金申购。

先讲结论在这里公司只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

本年度第002支新股

安徽海螺材料科技股份是一家生产及销售水泥外加剂、混凝土外加剂及其相关上游原材料的精细化工材料供应商。根据资料,按2023财年水泥外加剂销量及收入计,公司在中国排名首位,市场份额分别约为28.3%及32.3%。

安徽海螺材料科技股份是一家生产及销售水泥外加剂、混凝土外加剂及其相关上游原材料的精细化工材料供应商。根据资料,按2023财年水泥外加剂销量及收入计,公司在中国排名首位,市场份额分别约为28.3%及32.3%。

回拨机制

单位:人民币千元

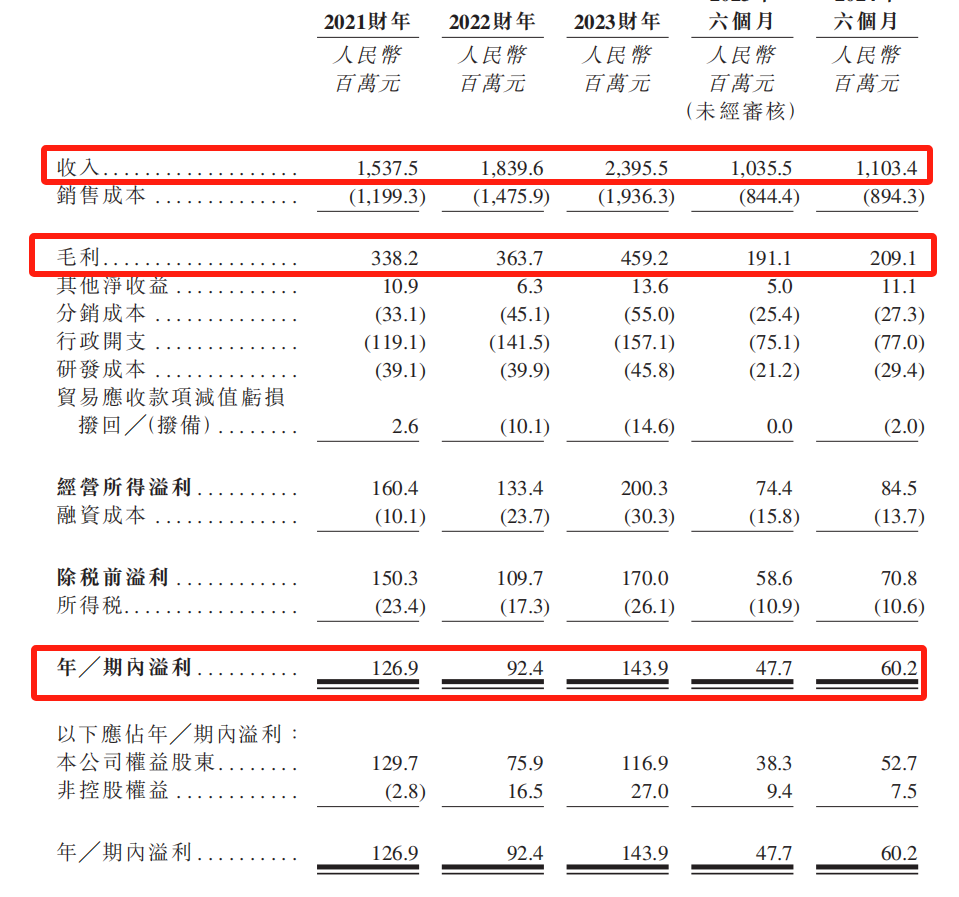

财务资料显示,

2021~2023年公司收入分别为15.38亿、18.4亿、23.96亿、24年前六个月收入11.03亿;

2021~2023年年公司毛利分别为3.38亿、3.64亿、4.59亿,24年前六个月毛利为2.09亿元;

2021~2023年年公司净利分别为1.27亿、9240万、1.44亿,24年前六个月净利为0.6亿元;

营收来源(按业务划分)

公司主要拥有水泥外加剂及过程中间体(即醇胺)、混凝土外加剂及过程中间体(即聚醚单体及聚羧酸母液)。报告期内,水泥外加剂及过程中间体产生的销售收入分别为14.5亿、13.58亿、14.28亿、6.18亿元,分别占比为94.3%、73.8%、59.6%、56%,占比逐年减少。

前五大客户

根据财报2021~2023及2024前六个月,公司前五大客户收入分别占总收入比重约66.8%、54.3%、49.7%及44.4%,其中最大客户海螺集团分别占约52.5%、41.6%、31.8%及30.7%。大股东是亲爸爸,问题不大。

截至最新海螺水泥集团由海螺材料科技的控股股东之一海螺集团持有约36.4%。

募资用途

集资所得其中约35.0%将用于优化本集团的产能;约10.0%将用于实施营销计划;约15.0%将用于进一步投入资源到支持公司市场地位的研发计划中;约15.0%将用于偿还部分银行贷款;约15.0%将用于通过收购公司或成立合资公司;约10.0%将用作营运资金和其他一般企业用途。

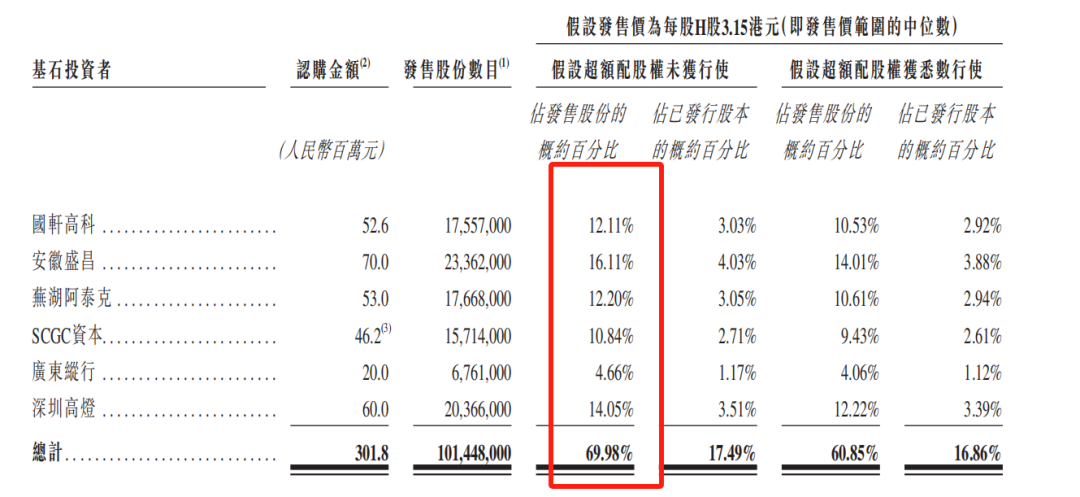

1、基石投资者69.98%;

公司引入6名基石投资者,总计认购约人民币3.018亿元的等值股份,其中国轩高科(002074.SZ)认购5260万元,安徽盛昌认购7000万元,芜湖阿泰克认购5300万元,深圳创新投旗下SCGC资本认购4620万元,广东纵行认购2000万元,深圳高灯认购6000万元,以中间价计,假设超额配售权未获行使,

占比约69.98%。禁售期6个月

。

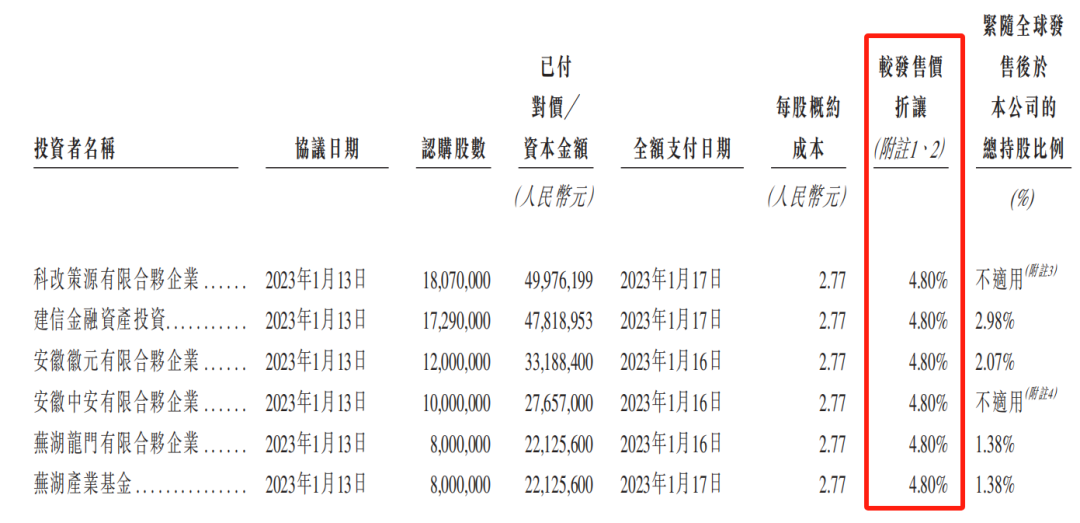

2、早期投资者;

公司于23年1月曾进行过融资,6位投资者入股成本较发行中间价折让约4.8%,早期投资者包括科改策源、建信金融等机构。禁售期一年。

3、中签率推算;

公开发行1449.8万股,1000股一手,甲乙组初始手数7249手,如不回拨中签率约50%,回拨3成后中签率约40%。

4、保荐人历史表现

保荐人中信建投虽然项目没自家兄弟中信多,但表现不输于中信,今年无败绩。

5、同行表现

水泥行业今年暂无同行。

小结:

①公司营收利润增长较稳大股东既是股东又是第一个客户;

②中信建投保荐人表现亮眼今年无一败绩;

③6名基石占比约69.98%;

④

去掉基石流通盘约1.37亿

;

⑤最好不要回拨。

现金申购。

附招股书地址:

https://www1.hkexnews.hk/listedco/listconews/sehk/2024/1231/2024123100163_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!