所以,后台所有的评论和留言,都是我一个字一个字敲的。

如果你有困惑,希望规划方案,请先预约顾问,帮你搞定。与此同时,你也可以向我提问。当天的靠谱提问,我都会尽量当天回复(23:59分的提问不算…)

文章评论区的留言,永恒留存。公众号后台的留言,只保留48小时。

这是微信公众号的规定。

槽叔推荐你在文章评论区留言,你也能随时回看。你的留言,我不会给你精选出来,毕竟涉及你的隐私。

有了你的手机号,就可以找到你对应的顾问,了解到具体的信息。这样

才能更准确地回答你的问题。

如果需要补充信息,我会再问你,一来二去,这才是有效率的沟通。

比如,“槽叔,我已经有2、3个经纪人,就不找你们了,但你帮我看看他们的方案各自如何呗?”

律师也好,经纪人也好,通常会优先考虑自己的客户。这是最大的专业主义,也是最大的负责。但在有余力的情况下,我也非常乐意给你一些参考。

大多数问题,大多数原理,我在过往文章里都分析过,而且分析的非常全面。

我会把文章找出来分享给你,它可以有针对性的解决你的疑惑。

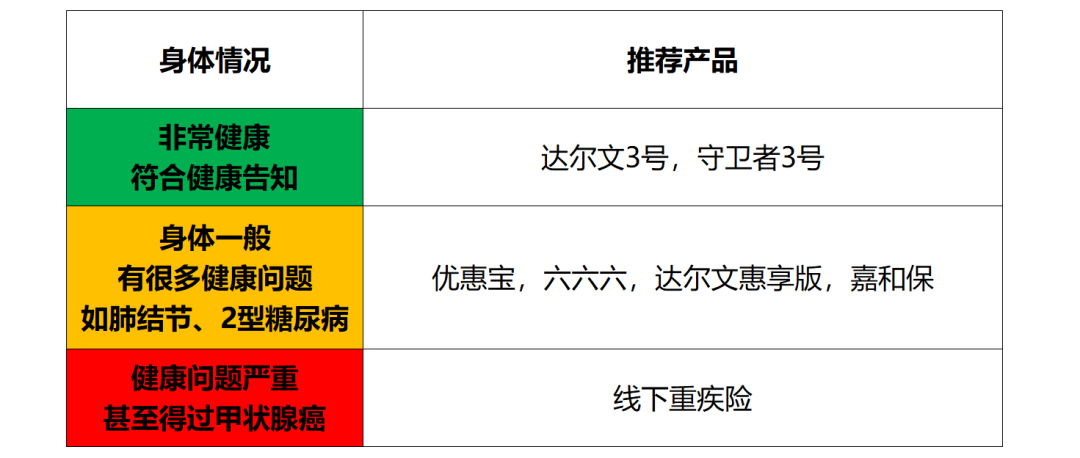

我遇见过太多朋友,涉及健康告知,完全不说任何异常,坚称自己非常健康。最后在一次次追问下,才说出这样那样的问题。

什么意思呢?保险这件事,有时候就是没有正确答案的。

比如你被自己喜欢的重疾险除外了某个责任,你很伤心,你来问我,我也只能说:这也是没有办法的事。详见

这篇文章

。

比如你纠结达尔文和守卫者,它俩都在你的预算范围内,你也知道它俩的利弊,但你就是不知道怎么选。这时候,你可以细化一下你的纠结点,我可以帮你分析。但如果你就是说“我很纠结”,那我说什么,可能对你来说都没用。因为这两款产品本身就是各有优劣的。

最后,

关于重疾险,借此机会,我再梳理几个知识点。

如果上面5款产品都买不了,请让他帮你投保线下重疾险,价格贵一些,没那么划算,但起码有可能顺利买到。

槽叔更推荐

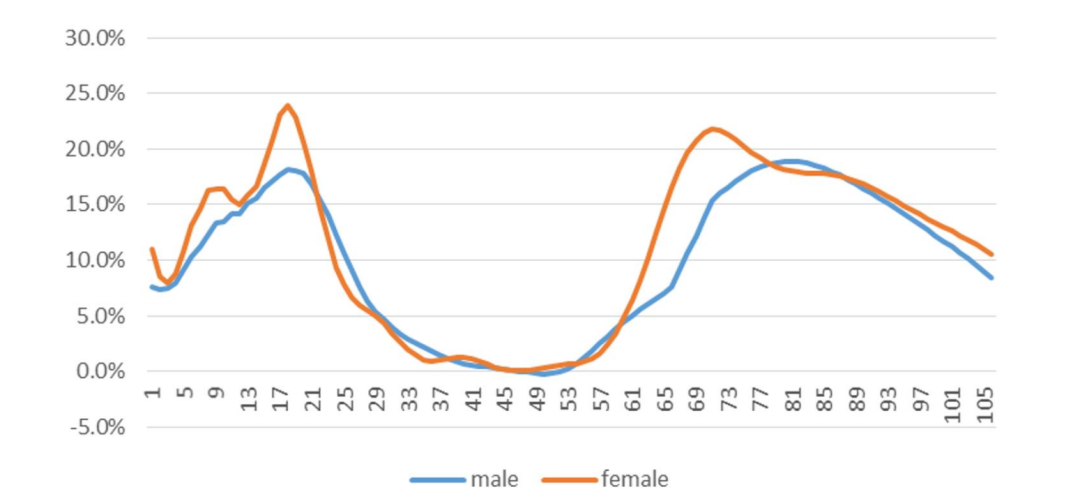

保终身

、而不是保到70岁。因为重疾就是在60岁之后,发病率最高。

选择保终身,也是80%人的选择。可以看一下

这篇文章

。

尤其是有了

达尔文3号

这种重疾险之后,更没必要只买保到70、80岁的了。

你买40万终身保额,60岁前还有额外32万,加起来,60岁前的总保额高达72万。保费依然很低。

这种

前高后低

的方法,就叫

阶梯保额

,我老早就写过了,而且我自己也是这么买的,可以看一下

这篇文章

。

第二,不太建议买身故责任。

如果你的健康状况很好,有资格买不含身故的重疾险,建议你选择它。然后搭配一份定期寿险。

3年前我在书里就是这么写的,这是我一以贯之的价值观,它不仅影响了很多消费者,更影响了许多保险从业者。

声明:这

只是我的个人观点,不代表正确。你可以看看下面这个视频,权衡利弊,自己定夺。

对了,不要以为【不含身故】的重疾险,没得病就白买了,看看

这篇文章

。

第三,坚持三大原则。

什么是三大原则?看看下面视频↓

达尔文3号

,60岁前额外80%的保额,非常给力。

守卫者3号

,前10年额外50%的保额,稍微少一点,但胜在责任全面,

守卫者3号

,如果确诊癌症,且1年后还没治好、还在治疗,就再赔

30%

的保额。可以连续赔3年,共90%的保额。

达尔文3号

,如果确诊癌症,如果3年后还没痊愈,再赔150%的保额。

(有些重疾险的癌症,要求5年以上才赔付,你品一品,是不是有点挫?)

守卫者3号

,不同原因导致的不同重疾,也可以多次赔付。

比如先得癌症,再得严重阿尔茨海默症(老年病),就能各赔一次。

总之,癌症多次赔付为什么重要?不分组多次赔付为什么重要?

不妨看看这个视频↓