上周,浙江食药监局公布《浙江省拟不开展仿制药质量和疗效一致性评价品种信息》

。

信息显示,共有32家药企,160个药品计划不开展仿制药一致性评价,意味着这些普药或被涉及的厂家放弃。开展一致性评价的目标就是优胜劣汰,把在市场中“滥竽充数”的药品淘汰出局。虽然此次包含了160个药品,近一百个通用名,但其中不乏大品种药物,本期,小编带领大家来看一看那些被“放弃”的品种,是企业痛失市场,还是量力而行?

筛选标准:160个药品以通用名为标准,在艾美达全国样本公立医院数据库中,购药总金额TOP5的通用名药品。

TOP 1 奥美拉唑

本次放弃的品种为奥美拉唑肠溶胶囊,规格20mg,由宁波双伟制药有限公司生产。目前,奥美拉唑肠溶胶囊共有国产药品批准文号115个,且在2018年底需完成一致性评价。

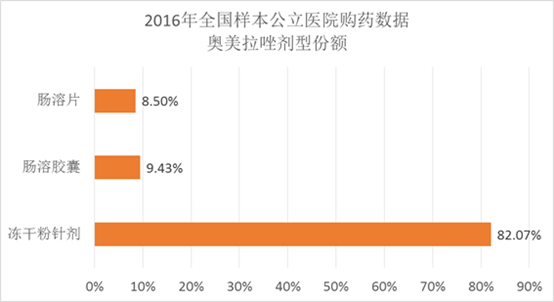

在艾美达全国样本公立医院数据库中显示,通用名奥美拉唑购药总金额在2016年共计18.61亿元,共涉及119家企业集团,其中冻干粉针剂占据了82.07%,肠溶胶囊9.43%,肠溶片8.50%。

奥美拉唑冻干粉针剂为主要用药大头,但在近期不断推出的重点药物监控目录中,注射用奥美拉唑在大部分已公布目录的省份中均榜上有名,肠溶胶囊虽然仅有1.75亿元销售额,但是在未来或有更大的潜力。

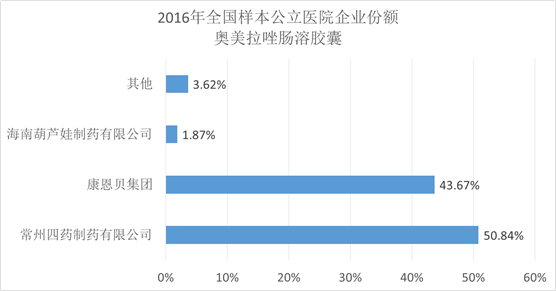

在艾美达全国样本公立医院数据库中,目前,肠溶胶囊共涉及企业55家,其中前三家企业共占据本药品剂型的96.38%,可谓是集中度非常高了,其他企业估计连夹缝生存都难了。

在此情况下,与这些企业拼一致性评价,五六百万的费用烧出去,确实是鸡蛋碰石头,宁波双伟制药还是知难而退了,有了第一个宣布退出的企业,剩下企业手里那些烫手山芋还要继续捂着吗?

本次放弃的品种为吗替麦考酚酯胶囊,规格0.25g,由浙江海正药业股份有限公司生产。目前,吗替麦考酚酯胶囊共有国产药品批准文号11个,本品种尚未有一致性评价时间限制。

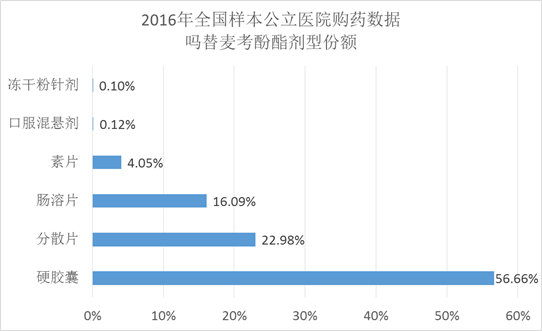

艾美达全国样本公立医院数据库显示,通用名吗替麦考酚酯购药总金额在2016年共计9.30亿元,共涉及20个企业集团,其中硬胶囊占据56.66%的份额,分散片22.98%,肠溶片16.09%。

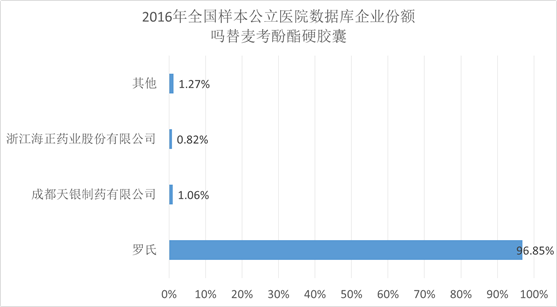

可以看出,吗替麦考酚酯胶囊剂型占据了一半以上的份额,购药总金额为5.27亿元,这其中有9家企业集团有销售数据体现,仅罗氏一家便占据了96.85%的份额,且前三家企业占据了98.73%的份额。

罗氏几乎独占吗替麦考酚酯硬胶囊市场,对于患者来说,这不是一个好现象。市场中急需能与之抗衡的仿制药企业,虽然浙江海正药业放弃了,但是其他有志之士一定要往前冲啊!

本次放弃的品种为硝苯地平片,规格10mg和5mg,分别浙江万晟药业有限公司、浙江新光药业股份有限公司和万邦德制药集团发有限公司生产。目前,硝苯地平片共有249个国产药品批准文号,且在2018年底需完成一致性评价。

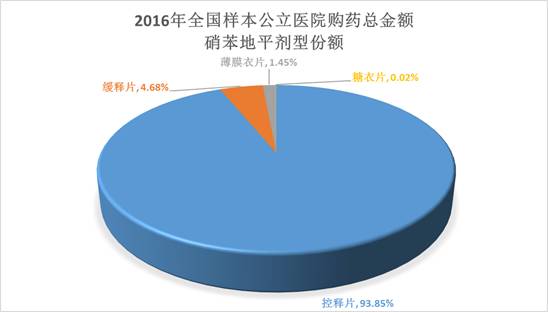

在艾美达全国样本公立医院数据库中,通用名硝苯地平购药总金在2016年共计7.44亿元,共涉及63家企业集团,其中控释片占据93.85%的份额,缓释片4.68%,薄膜衣片1.45%。在本数据库中,食药监总局所批“硝苯地平片”在本库中体现为“薄膜衣片”、“糖衣片”和“素片”,也就是说,本次放弃的硝苯地平片剂份额仅占1.47%。

值得引起注意的是,仅仅硝苯地平片涉及的厂家就多达53家,但在市场中却占据了不到2%的份额,资源浪费情况令人心慌。

控释片相对与其他剂型在单位时间内有着比较恒定的释放剂量,以维持血药浓度恒定,效力更持久,硝苯地平用于治疗各种类型的高血压和心绞痛,因此控释片占据市场主要份额也就不意外了。

本次放弃的品种为硝苯地平片,普通片剂一旦进入体内便完全释放,对人体肠道造成过大刺激,对于治疗疾病在稳定期的高血压和心脏病来说,并不是最佳剂型。

硝苯地平片的放弃,应该算是优胜劣汰的典型案例了。

本次放弃的品种为阿奇霉素胶囊、阿奇霉素颗粒和阿奇霉素片,规格有0.25g和0.5g,由浙杭州苏泊尔南洋药业有限公司、浙江大德药业集团有限公司和浙江永宁药业股份有限公司生产。目前,阿奇霉素胶囊、颗粒和片剂共有220个国产药品批准文号,且在2018年底需完成一致性评价。

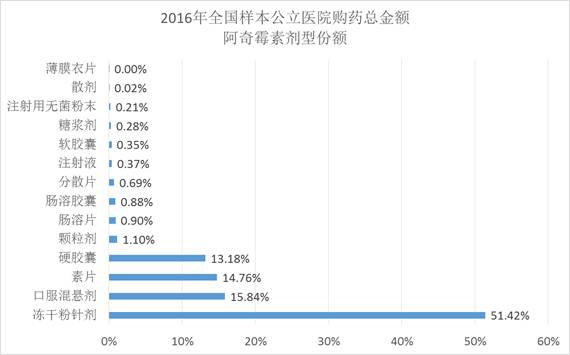

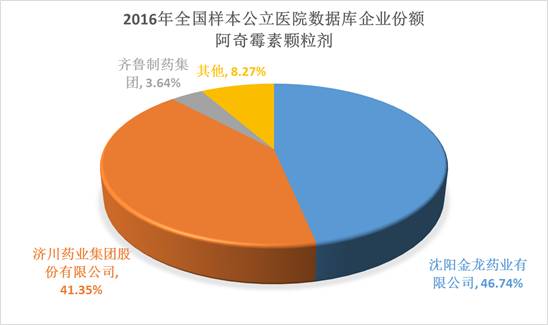

在艾美达全国样本公立医院数据库中,通用名阿奇霉素购药总金在2016年共计6.09亿元,共涉及136家企业集团,其中冻干粉针剂占据51.42%的份额,口服混悬剂15.84%,素片14.76%。在本数据库中,食药监总局所批“阿奇霉素胶囊”在本库中体现为“阿奇霉素硬胶囊”。放弃的品种剂型份额分别为:硬胶囊为13.18%,颗粒为1.1%,片剂为14.76%,共涉及58家企业集团。

相对其他盘点品种来说,阿奇霉素的剂型种类较多,其适应症为用于敏感细菌所引起的各种感染,广泛的适应症是造成以上现象的重要原因之一。

虽然剂型分布相对均匀,但是被放弃的那些品种剂型的企业分布却集中度很高。素片和硬胶囊前三家企业集团占据了99%以上的份额,涉及企业数量分别为24家和19家;而颗粒剂TOP3企业也占据了91%以上的份额,涉及企业数量为21家。

除颗粒剂外,硬胶囊和片剂基本上是一家独大,这对于其他企业来说是机遇也是挑战。在后面排队的小伙伴们,如果有真枪实弹,那就扛好你的武器准备往前冲吧!