证监会创业板发行审核委员会2017年第74次发审委会议,6家企业上会,5家过会,1家暂缓表决。

今天最值得关注的,在于新余国科和云克隆这两家企业。

一是新余国科(过会),这家公司最近3年一期扣非净利润只有2140.02、2611.6、3128.59、1496.2万元,前两年都不满3000万,低于3000万隐形警戒线,第三年刚刚超过3000万。

虽然扣非3000万左右很危险,但这家扣非体量偏小的公司竟然过会,是今天的一大喜讯,体量偏小的企业又可以奔走庆祝了。

不过,别高兴的太早,仔细看这家公司,规模虽然小,但是连续三年净利润都在稳步增长,且内控没有明显重大缺陷。大家报会前可以比照一下,自己和他的情况是否符合。

二是云克隆科技(暂缓表决),这家公司毛利率很牛逼,90%,堪比茅台。他们主营生命科学领域检测试剂的研发、制备及销售,具体是从老鼠、兔子、山羊等动物体内提取组织细胞,做试剂研发。

不过,他们在申报时闹出乌龙,招股书中“股本演变情况”的实际内容,竟然是照抄公司章程。

这一点,被证监会明确追问:“保荐机构是否勤勉尽责,保荐代表人是否具备专业胜任能力”。这一句,是对保荐机构的巨大讽刺。本案保荐机构,是长江证券,今天本案被暂缓表决。

今天审核的企业,这些要点值得投资机构关注:

武汉云克隆科技——经销商模式为主、发行人的销售收入主要来自海外、毛利率90%,主营业务毛利率持续上升且高于同行业;

北京安达维尔科技——2017年上半年处于亏损状态,报告期内股东离婚诉讼的股权分配、报告期内发行人与关联方存在资金拆借、利润波动大;

江西新余国科科技——报告期内各年净利润报告期内、购买理财产品的金额为1700万元;

江苏华信新材料——批量定制,毛利率高同行近1倍、向控股股东和关联方拆入资金、应收账款周转率下降,低于同行平均水平、盈利能力显著高于同行业公司、发行人存在两起买卖纠纷合同、提供连带责任担保;

广东国立科技——鞋材由外协加工厂生产、各类产品毛利率与同行业可比公司差异较大及与行业波动幅度不一致;

江苏怡达化学——(新三板转板)集体土地使用权出资瑕疵、存在关联担保和关联资金拆借、存在通过个人账户收款、存货期末余额波动较大;独立董事马传刚除担任发行人独立董事外,还担任其他五家上市公司独立董事;

证监会审核结果

审核6家,1家暂缓表决,5家过会

(一)武汉云克隆科技股份有限公司【暂缓表决】

无

(二)北京安达维尔科技股份有限公司【过会】

1、根据申请文件,2014年4-5月,发行人员工持股平台北京安达维尔咨询有限公司的股东(包括郭俊、郭溟鹏、徐艳波、李小会、葛永红、王洪涛等37人),向发行人共计借款1,285万元,该借款为无息借款,用于员工出资,已于2015年11月全部归还。借款金额较大的主要是发行人及子公司的高管、监事及中层管理人员。请发行人代表说明:(1)相关决策程序,定价是否公允,不用自有资金出资的原因;(2)发行人为李小会受让发行人股份提供无息借款600万元的原因。请保荐代表人说明上述借款还款的资金来源及核查方法、取得证据及核查结论,并对相关内控的有效性发表结论意见。

2、发行人2017年上半年处于亏损状态。请发行人代表对比报告期各年度上半年的经营情况,进一步分析2017年上半年亏损的主要原因以及截止目前的生产经营情况。请保荐代表人对发行人2017年度经营情况发表核查意见。

3、根据招股说明书,“机载设备研制”是发行人的主营业务之一。机载设备包括机载机械设备、机载电子设备和PMA产品,具体包括航空座椅系列、航天厨房综合系统、航天真空卫生系统、无线电高度表、无线电罗盘、机内通话设备、照明系统及娱乐系统。

请发行人代表结合其固定资产状况说明其有无研制前述产品的硬件条件,并结合其人员状况和技术能力说明其有无在前述多个技术领域同时进行“研制”的技术实力。请保荐代表人对发行人招股说明书相关信息披露是否真实、准确发表核查意见。

(三)江西新余国科科技股份有限公司【过会】

1、根据申请文件,发行人报告期内降水现象仪因正在办理气象探测设备使用许可证而导致产能利用率较低,而报告期内各年度发行人均在销售降水现象仪,报告期销量分别为85台、98台、54台和4台。发行人已于2017年8月31日取得了中国气象局核发的《气象专用技术装备使用许可证》,装备名称为降水现象仪,规格型号为DSG7,有效期限为4年。

请发行人代表说明发行人报告期内是否存在无证经营的情况及相关法律后果,过往及目前销售产品的规格。请保荐代表人说明对上述事项的核查过程并就发行人相关内部控制及有效性发表意见。

2、根据申请文件,发行人生产军品和民品两大类产品,按照相关规定发行人军品销售收入免征增值税,军品对应的采购进项税额不得从销项税额中抵扣。

发行人在生产过程中,购进的铜材、锡材等原材料为军品民品共用材料,在计算应交增值税时,军品消耗的原材料所含的进项税应转出。发行人因会计差异导致进项税少转出6,316,978.11元,并于2016年12月前合计补交增值税6,316,978.11元。

请保荐代表人说明对上述事项的核查过程并就发行人相关内部控制及有效性发表意见。

3、招股说明书披露发行人与新余市政府协议搬迁,收回发行人土地总面积为290.711亩,新余市国土局应支付征收补偿费用总计8,721.33万元。请发行人代表说明:

根据相关办法发行人在搬迁过程中若出现净损失,全部由大股东江西钢丝厂承担,搬迁过程中若有搬迁补偿收益,全部由大股东江西钢丝厂享有,这种损益承担办法制订的初衷及其公允性,本次搬迁补偿收益由大股东江西钢丝厂享有是否合理,是否损害了发行人的利益。请保荐代表人发表核查意见。

(四)江苏华信新材料股份有限公司【过会】

1、报告期发行人控股股东新沂市金卡基材有限公司原股东朱大胜、宋明、庄严、彭叶茂、李冠达、林新生6人(合计持有发行人控股股东设立时6%股权)对其股权转让给实际控制人李振斌等相关事项存在疑义。请发行人代表说明:

(1)2011年上述股东股权转让的价格以原始实际货币缴纳额定价的原因,是否公允,同批次股权转让价格差异很大的原因,实际控制人是否存在侵害其他股东利益的情形;(2)股东之间诉讼的最新进展情况,是否影响发行人股权的稳定。请保荐代表人发表核查意见。

2、报告期2014-2016年,发行人毛利率分别为33.95%、36.93%和34.77%,同行业上市公司各年毛利率平均值在12%-21%之间,发行人毛利率远高于同行业上市公司,发行人解释细分行业与同行业上市公司不完全相同,报告期毛利主要来自于 PVC、PETG产品等,上述两类产品合计贡献毛利超过公司毛利的98%。

但比较同行业中从事PVC产品生产的其他上市公司PVC 产品毛利率差异,其PVC相关产品近三年毛利率平均值在20%-25%之间,发行人报告期毛利率为31.56%、35.78%、30.88%,也远高于可比公司PVC相关产品近三年20%-25%之间的毛利率平均值。请发行人代表结合申报期内主要合同价格、原材料价格、人工成本、能源消耗进一步量化分析说明PVC和PETG产品毛利率偏高的合理性。请保荐代表人发表核查意见。

3、根据招股说明书及申报材料,审核期间发行人独立董事马传刚除担任发行人独立董事外还担任其他五家上市公司独立董事。

请发行人代表说明当时选聘马传刚为独立董事时其在其他上市公司担任独立董事的情况,发行人及马传刚对上市公司所涉及法律法规是否充分了解和掌握,发行人的议事规则是否完善健全。请保荐代表人发表核查意见。

(五)广东国立科技股份有限公司【过会】

1、招股说明书披露肇庆汇塑系实际控制人杨娜控制的公司,肇庆汇合、和展化工系实际控制人杨娜兄弟杨锋控制的公司,三家公司的主营业务与发行人存在同业竞争。

2014年1-4月这三家公司先后转让给了赵志锋。请发行人代表说明:发行人及其实际控制人与赵志锋是否存在关联关系;三家公司均转让给赵志锋的原因;肇庆汇塑转让后仍与发行人存在较多交易的原因,以及在2016年12月又分别以819.39万元和566.44万元的价格受让肇庆汇塑、肇庆汇合房产的原因和合理性;发行人是否有回购这几家公司的计划或安排。请保荐代表人发表核查意见。

2、发行人报告期内,公司员工每年月平均人数分别为779人、1,169人、1,639人和1,806人,呈快速增长趋势。报告期前两年发行人未给员工交纳住房公积金,未交纳五险的人数比例也比较高。发行人报告期前三年人均薪酬57,183.12元、52,719.07元、60,800.26元,远低于金发科技等五家可比公司平均员工薪酬的90,883.80元、118,074.56元、114,479.87元。

请发行人代表说明:(1)报告期未全额为员工缴纳五险一金是否符合相关法律法规的规定,是否存在补交和员工诉讼的风险;(2)报告期员工薪酬大幅低于可比公司的原因,是否存在控股股东代为支付发行人人工成本的情况。请保荐代表人就发行人人工成本费用的真实性、完整性发表核查意见。

(六)江苏怡达化学股份有限公司【过会】

1、招股说明书披露,报告期发行人多次受到行政处罚,包括一次消防处罚、三次环保处罚。请发行人代表说明相关事项是否构成重大违法行为,并结合发行人产品特性说明与安全生产和环境保护相关的内部控制是否存在重大缺陷。请保荐代表人发表核查意见。

2、2015年-2017年6月,发行人向欣亚欣的销售金额为3,698.25万元、1,443.75万元和1,261.44万元,同期向其采购的金额为157.15万元、83.33万元和996.61万元;2014年-2016年,向宜兴市鑫辉化工贸易有限公司的销售金额为3,804.26万元、6,436.96万元和4,708.97万元,同期向其采购的金额为58.56万元、154.48万元和65.20万元。

截至招股说明书签署日,欣亚欣控股股东郭伟持有发行人0.8319%的股份,宜兴市鑫辉化工贸易有限公司控股股东周峰持有发行人1.4975%的股份。请发行人代表说明与两家关联企业同时发生销售和采购的原因和必要性,销售和采购价格是否公允,是否存在利益输送。请保荐代表人发表核查意见。

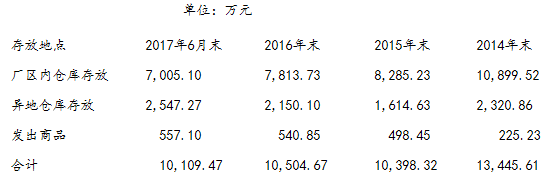

3、发行人报告期各期末库存商品按存放地点的不同如下表所示:

请发行人代表说明:(1)期末存货盘点时,针对产品存放地点及包装存储物的不同采取的具体盘点方案;(2)库存商品的周转率、平均库存天数以及期末存货减值准备计提情况。请保荐代表人说明对储存的品种、液位计、液体密度等进行检查时履行的核查程序,并对存货的存在性以及计价和分摊的准确性发表核查意见。

4、发行人自然人股东中存在“发行人员工家属”、“附近居民”等情况。请发行人代表说明:(1)不由员工直接持股的原因;(2)附近居民入股的过程及合理性;(3)发行人股东是否存在代持及其他未披露的利益安排。请保荐代表人发表核查意见。

今日上会企业营收、净利

上会时间对比

上会企业营收和利润数据对比,上面一行为营收,下面一行为净利润。

| 证券名称 | 2014 | 2015 | 2016 | 2017上半年 |

| 华信股份 | 2.14亿 | 2.39亿 | 2.27亿 | —— |

| 3098.81万 | 4196.12万 | 3964.16万 | —— |

| 安达维尔 | 2.96亿 | 3.11亿 | 3.97亿 | 1.20亿 |

| 4279.04万 | 5170.44万 | 8909.6万 | -983.77万 |

| 云克隆 | 0.51亿 | 0.66亿 | 0.63亿 | 0.31亿 |

| 1977.05万 | 3164.85万 | 3290.46万 | 1515.04万 |

| 国立科技 | 3.80亿 | 5.23亿 | 6.31亿 | 3.49亿 |

| 3916.19万 | 4468.88万 | 5636.33万 | 2657.14万 |

| 怡达化学 | 10.48亿 | 10.95亿 | 10.02亿 | 5.64亿 |

| 1774万 | 5162.02万 | 5825.75万 | 2606.92元 |

| 新余国科 | 1.49亿 | 1.63亿 | 1.82亿 | 0.85亿 |

| 2140.02万 | 2611.6万 | 3128.59万 | 1496.2元 |

今天上会企业平均审核时间对比,据“企业上市”整理:

| 企业 | 首次披露时间 | 审核时间 | 排队时间(天) |

| 武汉云克隆科技 | 2016/9/13 | 2017/9/20 | 372 |

| 北京安达维尔科技 | 2016/9/6 | 2017/9/20 | 379 |

| 江西新余国科科技 | 2017/1/16 | 2017/9/20 | 247 |

| 江苏华信新材料 | 2016/6/17 | 2017/9/20 | 460 |

| 广东国立科技 | 2016/11/28 | 2017/9/20 | 296 |

| 江苏怡达化学 | 2016/12/23 | 2017/9/20 | 271 |

今天上会6家企业,中介机构数据对比,据“企业上市”整理:

| 公司名称 | 行业 | 保荐机构 | 会计师事务所 | 律师事务所 |

武汉云克隆科技 【暂缓表决】 | 研究和试验发展 | 长江证券 | 中审众环 | 湖北忠三律师事务所 |

| 北京安达维尔科技 | 铁路、船舶、航空航天和其他运输设备制造业 | 中信证券 | 信永中和 | 北京观韬中茂律师事务所 |

江西新余国科科技 【过会】 | 其他制造业 | 中航证券 | 华普天健 | 上海市锦天城律师事务所 |

| 江苏华信新材料 | 塑料板、管、型材制造 | 民生证券 | 瑞华 | 北京市康达律师事务所 |

| 广东国立科技 | 橡胶和塑料制品业 | 东莞证券 | 天健 | 北京市京银律师事务所 |

| 江苏怡达化学 | 化学原料和化学制品制造业 | 光大证券 | 天衡 | 北京国枫律师事务所 |

尾声

关于IPO领域,一方面是机构排行、数据研究,另一方面,深度案例研究也必不可少。优塾团队最近推出了几份会员套餐,分别是:《IPO避雷指南》套餐、《并购之美》套餐、《财务魔术》套餐。

长按下方图片即可了解详情

每日精进,必有收获。同时,欢迎加入我们的IPO企业讨论社群,和业内人士一起讨论。

【IPO研讨社群】

扫码加入

▼

点阅读原文,购买IPO、并购、财务分析干货资料

点阅读原文,购买IPO、并购、财务分析干货资料