职业资格号:S0570516080001

核心观点

日上上海中标上海机场免税店,整体扣点率符合市场预期

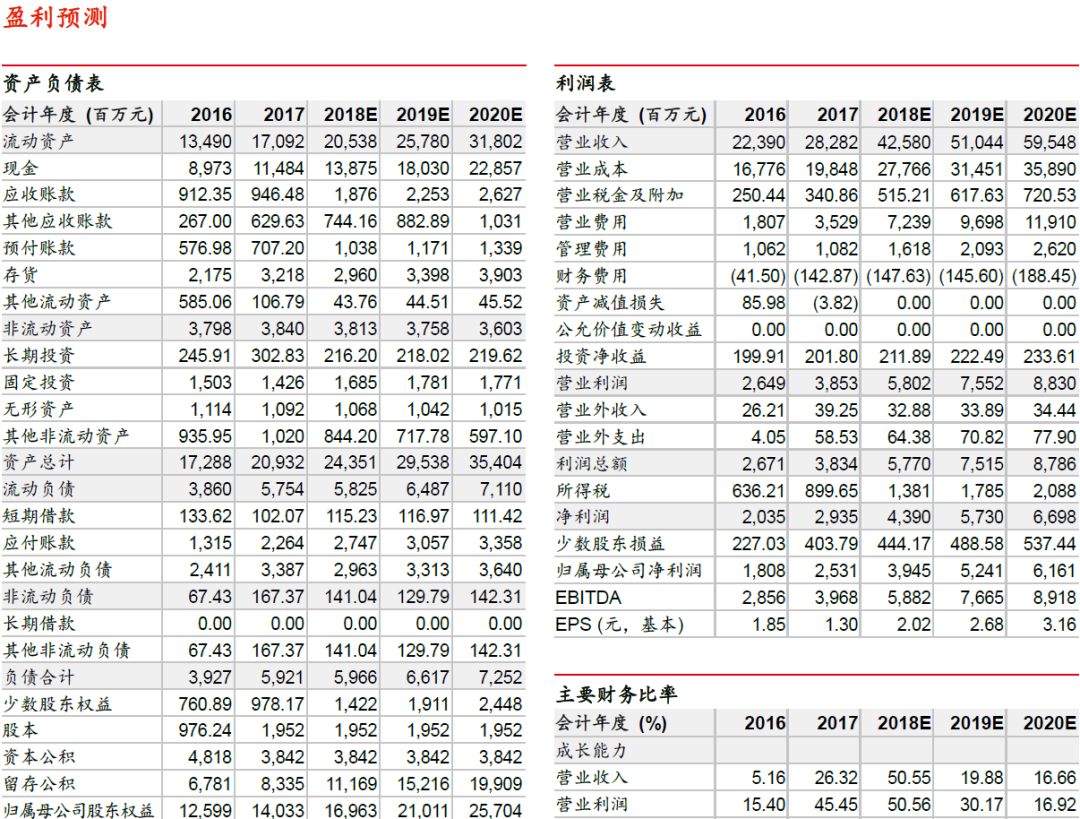

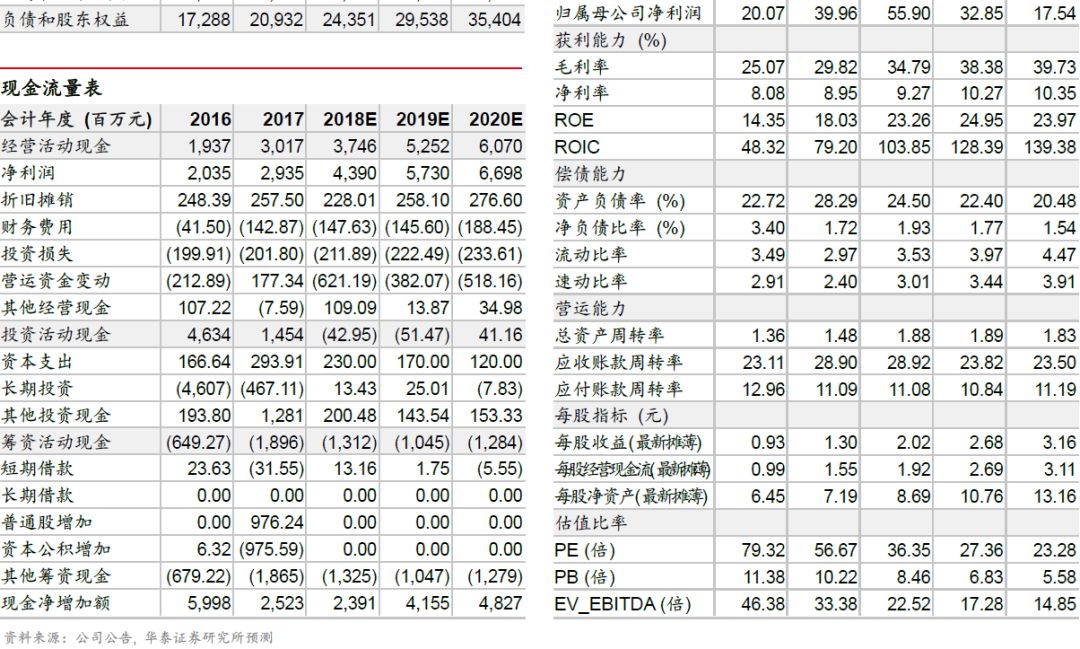

公司20日晚公告,控股孙公司(中免控股51%)日上上海中标上海浦东机场和虹桥机场免税店经营权,合同期为2019-2025年,机场保底提成额总计431亿元(浦东410亿元,虹桥约21亿元),扣点率统一为42.5%(浦东T1 21年前按照35%旧扣点率执行)。此次中标符合市场预期,扣点率处于合理水平且略低于我们预期(43%)。国内免税行业长期竞争格局基本稳固,中免携手日上国内市占率80%以上,未来有望凭借规模优势、采购渠道统一提升毛利率。考虑18年全年上海机场按旧扣点率执行,上调18-20年EPS为2.02/2.68/3.16元,上调目标价至80.80-84.84元,维持“买入”。

保底金额隐含销售额年均增速12.2%,预计实现可能性较高

浦东T1免税店自2022年起执行新合同,19-21年T1免税销售额未计入本合同;若

纳入计算,我们估算19-25年免税保底总提成额将达486亿元。我们预计18/19年上海机场销售额96.5/115.4亿元,19年对应提成额45.6亿(含T1),若要完成7年保底总目标,则合同期隐含销售额CAGR 12.2%。根据公司公告日上上海17年1-9月收入63亿元,我们估算17年销售额80亿元/+26%,主要得益于出境人次增长及人均消费额提升。我们预计未来10年出境游人次有望保持10%-20%增速,叠加客单价提升,上海机场作为国内最大出境口岸机场有望受益,我们认为实现目标额可能性较高。

“内生+外延”各渠道增长强劲,规模扩张统一采购提升盈利

公司内生增长动力强劲,受益于海南岛游客增长、品类优化,三亚海棠湾销售数据靓丽;公司16年以来开启外延扩张之路,通过控股日上获得首都机场和上海机场免税经营权,并先后中标香港、广州等国内主要机场。根据中国民航网数据,2016年中免加日上国内免税市占率约80%。伴随规模提升、内部采购渠道统一,公司有望大幅提升对上游品牌商议价权。参考国际巨头Dufry 60%以上毛利水平,公司整体毛利率估计仍有10-15pct提升空间。若公司免税毛利率在我们盈利预测假设基础上提升1pct,18-20年净利润分别增厚2.1/1.9/2.3亿元,业绩增厚比例达到5.3%/3.7%/3.8%。

免税龙头利好不断,业绩成长空间广阔,维持“买入”评级

中免集团承担国家积极引导消费回流重任,凭借牌照优势抢占国内优质免税渠道,短期看海南离岛免税和市内免税店利好政策落地值得期待,未来业绩成长空间广阔。按照18年4月日上上海并表计算,考虑到新合同19年开始执行,扣点率42.5%低于我们之前预期(利好国旅),上调盈利预测,18-20年EPS 2.02/2.68/3.16元(前值1.98/2.61/3.03),对应PE 36.35/ 27.36/23.28倍。考虑到免税政策与毛利率提升预期落地后公司业绩增长空间较大,参考上市以来平均 PETTM 36.8倍,给予18年估值溢价,目标PE 40-42倍,上调目标价至80.80-84.84元,维持“买入”评级。

风险提示:项目推进不达预期风险,政策变化风险,需求不达预期风险

日上上海中标上海机场免税店,整体扣点率符合市场预期。

公司

20

日晚公告,控股孙公司(中免控股

51%

)日上上海中标上海浦东机场和虹桥机场免税店经营权,合同期为

2019-2025

年,机场保底提成额总计

431

亿元(浦东

410

亿元,虹桥约

21

亿元),扣点率统一为

42.5%

(浦东

T1 21

年前按照

35%

旧扣点率执行)。此次中标符合市场预期,扣点率处于合理水平且略低于我们预期(

43%

)。国内免税行业长期竞争格局基本稳固,中免携手日上国内市占率

80%

以上,未来有望凭借规模优势、采购渠道统一提升毛利率。考虑

18

年全年上海机场按旧扣点率执行,上调

18-20

年

EPS

为

2.02/2.68/3.16

元,上调目标价至

80.80-84.84

元,维持“买入”。

保底金额隐含销售额年均增速12.2%,预计实现可能性较高。

浦东T1免税店自2022年起执行新合同,19-21年T1免税销售额未计入本合同;若纳入计算,我们估算19-25年免税保底总提成额将达486亿元。我们预计18/19年上海机场销售额96.5/115.4亿元,19年对应提成额45.6亿(含T1),若要完成7年保底总目标,则合同期隐含销售额CAGR 12.2%。根据公司公告日上上海17年1-9月收入63亿元,我们估算17年销售额80亿元/+26%,主要得益于出境人次增长及人均消费额提升。我们预计未来10年出境游人次有望保持10%-20%增速,叠加客单价提升,上海机场作为国内最大出境口岸机场有望受益,我们认为实现目标额可能性较高。

考虑到18年根据旧扣点率执行,19-20年浦东T1和虹桥为新扣点率42.5%,我们预计18-20年贡献给公司的权益净利润分别为3.52/5.42/7.89亿元。

“内生

+

外延”各渠道增长强劲,规模扩张统一采购提升盈利。

公司内生增长动力强劲,受益于海南岛游客增长、品类优化,三亚海棠湾销售数据靓丽;公司16年以来开启外延扩张之路,通过控股日上获得首都机场和上海机场免税经营权,并先后中标香港、广州等国内主要机场。根据中国民航网数据,2016年中免加日上国内免税市占率约80%。伴随规模提升、内部采购渠道统一,公司有望大幅提升对上游品牌商议价权。参考国际巨头Dufry 60%以上毛利水平,公司整体毛利率估计仍有10-15pct提升空间。若公司免税毛利率在我们盈利预测假设基础上提升1pct,18-20年净利润分别增厚2.1/1.9/2.3亿元,业绩增厚比例达到5.3%/3.7%/3.8%。

免税龙头利好不断,业绩成长空间广阔,维持“买入”评级。

中免集团承担国家积极引导消费回流重任,凭借牌照优势抢占国内优质免税渠道,短期看海南离岛免税和市内免税店利好政策落地值得期待,未来业绩成长空间广阔。按照18年4月日上上海并表计算,考虑到新合同19年开始执行,扣点率42.5%低于我们之前预期(利好国旅),上调盈利预测,18-20年EPS 2.02/2.68/3.16元(前值1.98/2.61/3.03),对应PE 36.35/ 27.36/23.28倍。考虑到免税政策与毛利率提升预期落地后公司业绩增长空间较大,参考上市以来平均 PETTM 36.8倍,给予18年估值溢价,目标PE 40-42倍,上调目标价至80.80-84.84元,维持“买入”评级。

风险提示

:

1

)市场竞争加剧风险:

随着中国免税市场快速发展,海淘、国外免税运营商等开始布局国内免税业务,随着业务规模壮大和国际化布局,中免面临国内外免税市场竞争加剧的风险。

2

)政策变化风险:

中免受益于免税牌照垄断优势,能够在全国范围内开展免税业务。若未来免税政策发生变化,或者离岛免税、市内免税店相关利好政策落地进度不达预期,可能导致公司业绩不达预期的风险。

3

)业务整合不达预期风险:

中免控股日上后正在推动采购渠道整合,带动毛利率快速提升;若采购业务整合不达预期,有可能导致业绩释放低于市场预期。

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。