来源:海通证券,作者:海通宏观姜超、于博,本文为作者个人观点,不代表华尔街见闻立场。

摘要:

三四线地产超预期热销,原因何在?

今年以来,不同线级城市的地产销量出现明显分化,一季度全国地产销量增速19.5%,其中重点40城销量增速仅6.3%,而非重点城市(主要为三四线城市)销量增速高达29%。另一方面,我们注意到,从区域上看,本轮三四线地产销量回升并非仅限于“一二线周边”,而是全局性走强;从时间上看,三四线地产热销始于16年初,量、价走势与一二线保持同步。这两个现象意味着三四线地产超预期热销并非仅仅缘于楼市限购限贷政策下的一二线需求外溢,应有更重要的因素构成支撑。我们认为核心原因是15年以来的“棚改三年计划”,尤其是提高棚改货币化安置比例,相当于政府出资支持买房。

起底“棚改货币化安置”:从棚改1.0到棚改2.0。

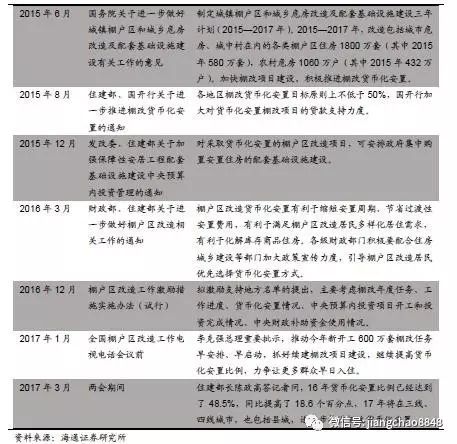

大规模棚户区改造始于东北地区,05年10月住建部出台《关于推进东北地区棚户区改造工作的指导意见》,拉开棚改帷幕。棚改1.0阶段(05-15年),逐步确定了“政府主导,市场运作”的模式,征收补偿采取实物安置和货币补偿并重的措施,由被拆迁人自愿选择。其中,实物安置主要是通过建设新房的方式,即拆房子还房子,但这种安置方式的过渡周期较长,也增加了人员安置费用。但受限于资金问题,棚改1.0阶段,工程推进进度较慢。08-14年间棚改开工量维持在250-300万套。

15年6月国务院颁布《关于进一步做好城镇棚户区和城乡危房改造及配套基础设施建设有关工作的意见》,棚改由1.0进入2.0,棚改补偿模式由实物货币安置并重转向货币安置优先。棚改货币化安置,是指府直接以货币的形式补偿被拆迁棚户区居民,而后居民再到商品房市场上购置住房。而央行在14年推出的PSL(抵押补充贷款)创新性政策工具,部分解决了棚改货币化安置的资金问题。央行通过PSL向国开行发放贷款,国开行通过棚改专项贷款向地方政府发放贷款,地方政府通过货币化安置向棚户区居民发放补偿款,地方政府拆迁卖地后偿还国开行贷款,国开行偿还央行贷款,形成资金流的闭环。PSL余额从15年5月的6459亿,一路上升至17年2月的2.2万亿,国开行棚改贷款余额也从14年末的6362亿,翻番至15年底的1.3万亿。

棚改货币化安置对地产市场影响几何?

导致全国地产销量“虚高”。我们估算14-16年棚改货币化安置面积分别为0.4亿平米、1.5亿平米和2.5亿平米,分别占当年住宅商品房销售面积的3.8%、13.6%和18.2%,均逐步抬升。估算17年棚改货币化安置面积升至3.1亿平米。15、16年,剔除棚改货币化安置面积的影响后,住宅商品房销量增速分别降至-3.6%和13.5%,17年1季度降至12.3%。考虑到未来两年内棚改货币化安置面积将见顶回落、缺乏产业支撑而单纯依靠政府出资实现的地产销售难以持续,我们认为未来棚改货币化对地产销售的拉动将减弱。

难阻地产投资回落趋势。从宏观层面看,地产销售领先地产投资2-3个季度,意味着下半年地产投资增速将见顶回落。从微观层面看,土地供给放开令一二线土地购置和新开工有望出现回升,但占比、力度均较有限,三四线仍处去库存阶段,开放商购地、开工意愿或仍然受到抑制。因而综合看,棚改货币化安置或无力提振地产投资,也无法改变下半年地产投资增速持续回落的局面。

正文:

1、三四线地产超预期热销,原因何在?

今年以来,不同线级城市的地产销量出现明显分化。1季度全国商品房销售面积同比增速19.5%,其中重点40城(主要为一二线城市)销量增速仅6.3%,而非重点城市(主要为三四线城市)销量增速则高达29.0%。事实上,16年930楼市限购限贷政策出台后,重点城市地产需求边拐头向下,但非重点城市地产需求仅小幅回落,而后明显回升。这一分化引发市场的猜想:这是否是缘于楼市限购限政策下的需求外溢?或是人口回流导致的需求回流?

与此同时,我们还注意到以下两个现象:

一是从区域上看,本轮三四线地产销售的回升,并非仅限于“一二线周边”的三四线城市,而是全国各地区三四线城市普遍回升。比如,1季度东、中、西部地区房地产销售增速分别为13.4%、26.3%和25.1%。

二是从时间上看,本轮三四线地产热销,并非始于16年10月,而是始于16年年初,其量、价走势基本上与一二线城市保持同步。但因量、价涨幅与一二线存在明显差距,此前尚未引起市场关注。

这两个现象意味着,本轮三四线地产热销,从范围和时间上,很难仅用需求外溢或人口回流来解释,应该有别的更重要的因素,对三四线地产需求形成支撑。我们认为,三四线地产超预期热销,应与15年以来的“棚改三年计划”有关,尤其是其中的棚改货币化安置。

2. 起底“棚改货币化安置”

2.1棚改1.0:实物和货币安置并重,政府主导,市场运作

棚户区改造行动早在上世纪90年代就散见于部分地市,其时主要是满足城市更新的需要。较大规模的棚户区改造行动肇始于于东北地区,05年10月,住建部(其时为建设部)出台《关于推进东北地区棚户区改造工作的指导意见》,拉开了地区层面大范围棚改化工程的序幕。

棚户区改造在推动之初经历了诸多尝试,后来随着工作的开展,一些指导性原则才逐步确立。如最早在推动东北地区棚户区改造时,提出的是“政府组织,市场运作。个人出资,政府帮助”的办法,政府起到组织和帮助的作用,其领导地位并不突出。在后期逐渐意识到个人和市场力量有限,难以筹措棚户区改造所需的资金,还造成沉重的负担,因此,“政府主导,市场运作”的模式被逐渐确定下来,即强调政府在棚户区改造中的主导作用。

棚改1.0阶段的典型标志,是在此期间,征收补偿采取实物安置和货币补偿并重的措施,由被拆迁人自愿选择。其中,实物安置主要是通过建设新房的方式,即拆房子还房子,但这种安置方式的过渡周期较长,也增加了人员安置费用。

受限于资金问题,在棚改1.0阶段,棚改工程的推进进度较慢。14年7月国务院办公厅发布《关于进一步加强棚户区改造工作的通知》,提出各地区在制定棚户区改造规划时要“量力而为,尽力而行”。08-14年间棚改开工量维持在250-300万套。若按12年末4200户存量估算,棚改工程需12-14年完成。

2.2 棚改2.0:货币化安置优先,PSL助力建设

15年6月国务院颁布《关于进一步做好城镇棚户区和城乡危房改造及配套基础设施建设有关工作的意见》,棚改补偿模式由实物货币安置并重转向货币安置优先,棚改由1.0进入2.0。棚改2.0区别于棚改1.0的最大特征,在于补偿模式由实物安置和货币安置并重转向货币化安置优先。棚改货币化安置,是指政府直接以货币的形式补偿被拆迁棚户区居民,而后居民再到商品房市场上购置住房。

在棚改2.0时代,之所以政府敢于倡导成本更高的货币化安置方式,在于央行推出的PSL(抵押补充贷款)创新性政策工具,部分解决了棚改货币化安置的资金问题。PSL(抵押补充贷款)是中国人民银行于2014年4月创设,其目的是为支持国家开发银行等政策性银行加大对“棚户区改造”重点项目的信贷支持力度,给开发性金融支持棚改提供长期稳定、成本适当的资金来源。央行通过PSL向国开行发放贷款,国开行通过棚改专项贷款向地方政府发放贷款,地方政府通过货币化安置向棚户区居民发放补偿款,地方政府拆迁卖地后偿还国开行贷款,国开行偿还央行贷款,形成资金流的闭环。

由于一二线城市棚改货币化安置套数占比很小,因此PSL相当于对三四线城市定向货币宽松。从PSL的期末余额来看,其规模扩张态势明显,从2015年5月的6459亿,在不到两年的时间内,已增加至2017年2万亿左右的规模。从PSL每月新增贷款量上来看,15年5月至17年3月期间,每月平均新增贷款约800亿元,有力地支持了棚户区的改造建设。

除了PSL给棚改货币化安置提供了有力助力之外,与棚户区改造相关的企业债券发行以及金融工具创新也给棚户区改造货币化安置的资金问题提供了支持。发改委于13年8月颁布的《关于企业债券融资支持棚户区改造有关问题的通知》中明确表示,凡承担棚户区改造项目建设任务的企业均可申请企业债,并将融资规模上限比例由60%放宽至总投资的70%,对专项用于棚户区改造项目的发债申请,发改委将按照“加快和简化审核类”债券审核程序优先办理。

在14年5月,国家发改委下发的《关于创新企业债券融资方式扎实推进棚户区改造建设有关问题的通知》中,更是进一步地对棚改化项目的融资需求进行扶持。通知表示,要研究推出棚户区改造项目收益债券,而且该债券不占用城投发债指标,并且对实施棚户区改造的地方城投类企业发债不再实行分摊还本的强制性债券方案设计。

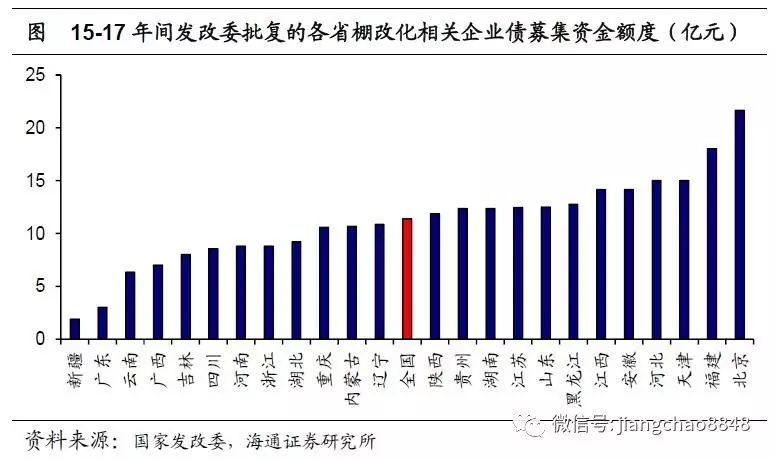

在对企业通过发债融资以筹措棚改化资金的大力度支持下,通过发改委批复用于棚改化的企业债券项目也在15年后开始增加,给货币化安置所需资金的募集提供了直接融资通道。发改委网站披露的信息显示,2015年至2017年间,发改委共批复棚改化相关企业债数量172只,江苏省发行的用于棚改化的企业债数量最多,共38只,浙江省紧随其后,发行28只,其余省份发行数量均在20只以下。

从批复的募集资金额度上来看,在2015年至2017年间,发改委批复的172只棚改化相关企业债,批复的平均募集资金额度为11.37亿元。虽然北京在此期间只批复了2只棚改化相关企业债,但其平均批复的募集资金额度高居榜首,达21.65亿,福建省紧随其后,批复1只募集金额为18亿元的企业债。平均来看,批复数量较少的省份,批复的平均募集资金额度越高。

在企业债券融资过程中,金融创新也给棚改货币化安置提供了不少支持。“债贷组合”专项债券就是有代表性的一例。“债贷组合”专项债券是按照“融资统一规划、债贷统一授信、动态长效监控、全程风险管理”的模式,由银行为企业制定系统性融资规划,根据项目建设融资需求,将企业债券和贷款统一纳入银行综合授信管理体系,对企业债务融资实施全程管理的创新性金融工具。

14年7月,国务院办公厅印发《关于进一步加强棚户区改造工作的通知》,明确提出“与开发性金融政策相衔接,扩大‘债贷组合’用于棚户区改造范围”。8月,国务院在《关于近期支持东北振兴若干重大政策举措的意见》中指出,“加快推进棚户区改造”和“扩大东北地区额棚户区改造项目‘债贷组合’债券发行规模”。而国开行等通过“债贷组合”这种直接与间接融资相结合的方法,为筹集棚改所需的长期、大额和低成本资金开辟了新渠道。

截止目前,全国银行间债券市场共交易7只与棚改化项目相关的债券品种,共募集棚改化资金77.75亿元,发行时的票面利率在4.50%-7.95这一区间内。其中,15年发行的债券品种利率水平明显低于13年和14年。虽然,“债贷组合”专项债券相比于PSL所提供的资金规模有限,但却扩展了棚改化资金的来源。

3. 棚改货币化对房地产市场影响有多大?

3.1 “虚高”的地产销量

棚改货币化安置对地产销售影响有多大?

今年2月23日,国新办举行房地产和棚户区改造有关情况新闻发布会。根据住建部部长陈政高、副部长陆克华在发布会上的介绍,15年棚改开工601万套,16年开工606万套,17年计划目标是600万套。15、16年棚改货币化安置比例分别为29.9%和48.5%,其中16年棚改货币化安置去库存2.5亿平米。而根据住建部在14年3月19日《国家新型城镇化规划(2014-2020年)》发布会上的介绍,13、14年棚改面积分别为323万套和470万套,其中14年货币化安置比例约为10%。

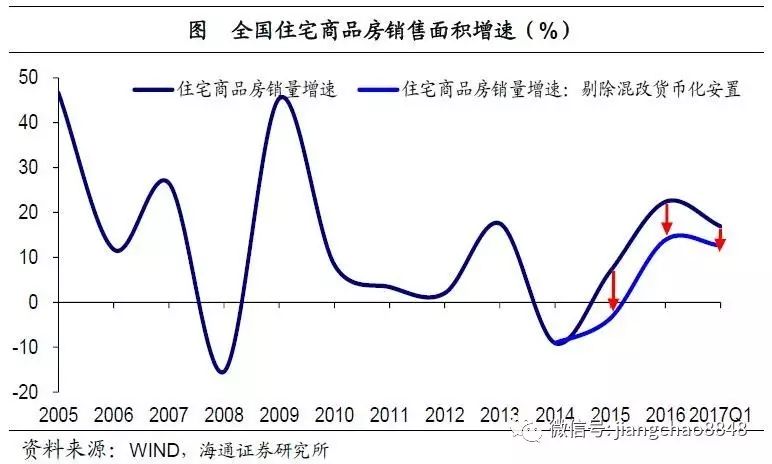

14-16年棚改货币化安置面积持续上升。假定单套面积保持不变,我们可以根据棚改套数、货币化安置比例估算历年棚改货币化安置对应的商品房销售面积。16年棚改606万套,货币化安置比例48.5%,对应294万套、2.5万亿平米,即单套面积85平米。据此,我们估算14年-16年棚改货币化安置面积分别为0.4亿平米和1.5亿平米和2.5亿平米,分别占当年住宅商品房销售面积的3.8%、13.6%和18.2%。

估算17年棚改货币化安置面积3.1亿平米。17年棚改计划开工600万套。虽然我们无从得知17年棚改货币化安置比例,但可以根据各省制定的目标大致估算。20个公布数据的省份16年棚改货币化安置比例均值为53.4%,与16年全国安置比例48.5%基本相当。而从已经公布的17个省份数据看,17年各省普遍上调了棚改货币化安置比例,均值为59.1%。因而我们中性预测17年全国棚改货币化安置比例为60%,据此估算17年棚改货币化安置面积为3.1亿平米,较16年继续上升,但增幅减少。

棚改货币化安置同样导致地产销量增速“虚高”。15年棚改货币化安置面积1.5亿平米,较14年新增1.1亿平米,为15年住宅商品房销量增速贡献10.5%,剔除这部分影响后,15年销量增速仅-3.6%。类似的,16年新增棚改货币化安置面积1亿平米,为16年住宅商品房销量增速贡献8.9%,剔除这部分影响后,16年销量增速仅13.5%。17年新增棚改货币化安置面积0.6亿平米,为17年住宅商品房销量增速贡献4.3%,剔除这部分影响后,1季度销量增速仅为12.3%。

未来棚改货币化安置对地产销售拉动将减弱。按照住建部官员在14年3月《国家新型城镇化规划(2014-2020年)》发布会上的介绍,棚户区改造要在2020年前基本完成,其中2015-2017年完成700万套、2018-2020年1000万套。但15、16年实际已执行1207万套,17年计划执行600万套,这意味着未来三年棚改开工套数或将大幅回落,即便考虑到货币化安置比例持续上升,货币化安置面积也将见顶回落。实际上17年新增货币化安置面积已较16年下滑。另一方面,这类单纯依靠政府出资实现的地产销售,缺乏产业发展支撑因而难以长期持续,未来对地产销售的拉动效应也将逐渐消退,地产销售也将回归居民自主意愿购买为主。

3.2 地产投资回落趋势难阻

棚改货币化安置对地产投资影响有多大?

从宏观层面看,地产投资滞后于地产销售。而回顾去年以来的地产销量增速:去年1季度冲高至33%,2、3季度降至25%左右,4季度大跌至14%,今年1季度略反弹至19%。与之相应的,地产投资增速在去年4季度冲高至10%,今年1季度微降至9%。根据以往经验,地产销量通常领先地产投资2-3个季度,这意味着今年2季度地产投资增速有望维持相对高位,但下半年地产投资存在下行风险。

而从微观层面看,楼市调控政策和棚改货币化安置两方面因素影响,不同线级城市地产投资存在明显分化。一方面,随着放开土地供给,一二线城市土地购置和新开工有望初现回升,但占比较小、回升力度也较有限。另一方面,三四线城市乃至全国地产库存仍在去化,且三四线城市在经历了长期的高库存、去库存后,未来短期内开发商购地、开工意愿或仍然受到抑制。

因而综合来看,目前全国土地购置、地产新开工均较低迷,制约未来地产投资改善。我们判断棚改货币化安置或无力提振地产投资,也无法改变下半年地产投资增速持续回落的局面。

转载请回复 授权 查看须知

若觉得见闻君写得不错,

请点下面的 或转给朋友。

或转给朋友。