主要观点总结

本文主要介绍了AI为核心的新一轮科技创新浪潮的相关内容,包括AI产业、技术、代表性公司等的发展历史、现状、趋势,以及智能时代的未来图景。文章还提到了AMD在AI芯片领域的布局和挑战英伟达的情况,以及智能时代其他相关专题的内容。

关键观点总结

关键观点1: AI为核心的新一轮科技创新浪潮

AI将带来新一轮范式革命,人类社会将进一步加速发展,包括AI产业、技术、代表性公司等的发展历史、现状、趋势,以及智能时代的未来图景。

关键观点2: AMD在AI芯片领域的布局和挑战英伟达

AMD发力AI芯片,挑战英伟达霸主地位。面对数据中心海量AI算力需求,AMD主要通过服务器CPU、AI芯片等产品,合力构建AI算力解决方案,争夺AI产业发展红利。

关键观点3: 智能时代其他相关专题

除了AI核心科技,文章还涉及智能时代其他相关专题,如元宇宙专题、头号玩家系列、智能电动汽车专题等。

正文

AI

为核心的新一轮科技创新浪潮已至,

AI

将与互联网一样,带来新一轮范式革命,人类社会将进一步加速发展。我们精心准备,重磅推出【智能时代专题】,目前已规划

121

篇深度原创研报,将全方位梳理

AI

产业、技术、代表性公司等发展历史、现状、趋势,展望智能时代未来图景,挖掘投资机会。

2024年9月高盛Communacopia & Technology大会上,AMD董事长、CEO苏姿丰在对话中对AI高速发展持乐观态度,AI超级周期刚开始,预测2027年全球AI市场规模将达4,000亿美元,苏姿丰表示AI技术爆发式增长超出预期,5年前未曾预料到AI发展速度。

AMD正为未来5年重大飞跃做出战略投资,正在加速AI发展蓝图,为AI技术指数级增长做好充分准备,确保在未来竞争中占据重要位置,继续巩固在AI市场竞争力。

AMD将与英伟达一样,加速到保持每年推出最前沿技术产品,2024年晚些发布MI325 AI芯片,2025年推出MI350系列,2026年推出MI400系列,AMD希望进一步挑战英伟达在高性能AI芯片市场领先地位。

一、

AI

算力需求井喷,英伟达一家独大,芯片、科技与云服务巨头积极寻求破局。

AI

大基建时代,算力需求爆发式增长。

ChatGPT

问世以来,全球科技巨头掀起新一轮

AI

军备竞赛,推动全球进入

AI

大基建时代,算力成为核心资源;目前算力需求,以数据中心为主,主要用于模型训练任务;未来随着

AI

终端大规模出货与普及,

AI

终端算力需求将不断增长,主要用于模型推理任务。

2023

年是

AI

算力竞争元年,英伟达一家独大,各方力量积极寻求破局。

AI

算力,从

CPU

时代发展至

GPU

时代,英伟达凭借领先技术优势,几乎成为全球

AI

芯片唯一供应商,旗下

A100

、

H100

等产品一片难求。英伟达一家独大背景下,其他芯片、科技与云服务巨头等,积极自研

GPU

、

FPGA

、

ASIC

芯片,希望能与英伟达抗衡。

二、

AMD

发力

AI

芯片,挑战英伟达霸主地位,打开更大成长空间。

面对数据中心海量

AI

算力需求,

AMD

积极发力布局,主要通过服务器

CPU

、

AI

芯片等产品,合力构建

AI

算力解决方案,争夺

AI

产业发展红利。

服务器

CPU

方面,

AMD

传统优势业务,通过持续升级产品,不断蚕食英特尔份额。

AI

芯片方面,市场关注焦点,

AMD

推出全新

CDNA

架构与系列

AI

芯片,挑战英伟达霸主地位,打开更大成长空间。

对科技巨头、云服务商而言,为保证供应链安全,需选择二供,

AMD

是除英伟达外,最佳

AI

芯片供应商。

不少企业有意愿,帮助

AMD

发展

AI

芯片与相关软件生态,防止英伟达在

GPU

领域形成垄断。

AMD

在

AI

芯片领域布局已久,

2023

年加大发力。

2020

年,

AMD

推出全新

GPU

架构

CDNA

,与

Instinct MI100

系列加速器;

2021

年,

AMD

推出第

2

代

CDNA

架构,与

Instinct MI200

系列加速器;

2023

年

6

月,

AMD

发布第

3

代

CDNA

架构,与用于训练大模型的

Instinct

MI300

系列加速器,包括

MI300A

、

MI300X

两个版本。

MI300X

直接对标英伟达

H100

,

2023

年

Q4

开始发货,目前唯一有效挑战英伟达在

AI

芯片领域主导地位的产品。

Instinct MI300

上市以来,得益

AI

算力需求激增,销量增长迅速,

2024

年

Q2

收入超过

10

亿美元,成为

AMD

有史以来增长速度最快产品。

AMD

董事会主席、

CEO

苏姿丰表示,目前已有

100

多家企业客户与

AI

公司,积极部署

MI300X

;多家

OEM

厂商,将采用

MI300X

系统,用于服务器等产品量产,包括戴尔、惠普、联想、超微电脑

SMCI

等;微软、

Oracle

等多家云服务商,积极增加采用与部署

MI300X

芯片;预计

2024

年

AMD AI

芯片总体收入将超过

45

亿美元,高于

2024

年

4

月预估

40

亿美元。

AMD

计划每年发布新

AI

芯片,向英伟达发布计划看齐。

2024

年

6

月,

AMD

公布

AI

芯片迭代路线图,计划

2024

年

Q4

推出

MI325X

系列,

2025~2026

年陆续推出

MI350

系列与

MI400

系列。

AI

芯片竞争中,硬件规格是一方面,软件开发环境也是重要因素。

AMD

加速发展开放式软件平台

ROCm

,挑战英伟达

CUDA

生态。

英伟达

2006

年推出

CUDA

,经过多年优化与发展,已形成独特软硬件配合、迄今为止最发达、最广泛的

AI

生态系统,成为英伟达重要技术优势与护城河。

AMD 2016

年推出

ROCm

,起步较晚,在工具链、加速库、开发者生态、兼容性等方面,有不小差距。大模型快速发展背景下,

AMD

加速

ROCm

生态建设,突出开放性,在源代码级别兼容

CUDA

部分内容,给很多不愿被英伟达绑定客户,选择

AMD

机会。

三、

AMD

作为全球老牌顶尖芯片公司,在

CPU

、

GPU

等多领域处全球头部位置,形成完整芯片矩阵布局,在

AI

时代发展潜力巨大。

AMD 1969

年成立,总部位于美国加州硅谷,专注芯片领域超过

50

年,在英特尔、英特尔夹击中,不断发展壮大,成为全球领先芯片设计企业。

AMD

基于

CPU+GPU+DPU+FPGA

等芯片矩阵布局,形成全面芯片技术能力,可以数据中心为单位,整体优化产品性能,为

AI

计算、高性能计算、云计算等领域,提供全栈解决方案,更好满足

AI

智能时代,算法快速迭代、应用场景不断拓展下,算力多元化、指数级增长需求。

CPU

、

GPU

是

AMD

基础业务,不断升级芯片架构设计,采用台积电先进代工工艺,凭借先进架构

+

先进工艺,持续提升产品竞争力。

AMD

目前是仅次于英特尔的全球第二大

CPU

厂商、仅次于英伟达的全球第二大

GPU

厂商,市场份额不断提升。

AMD

成功跻身

CPU

与

GPU

两大芯片市场头部后,通过收购获得

FPGA

、

DPU

等技术,提升市场竞争力。

2022

年

2

月,

AMD

以

350

亿美元估值,收购全球

FPGA

芯片龙头赛灵思

Xilinx

,加速数据中心业务发展。

2022

年

4

月,

AMD

以

19

亿美元估值,收购美国云计算创新公司

Pensando

,进入

DPU

市场,进一步完善产品矩阵。

AMD

积极布局

AI PC

领域,移动端与桌面端

AI

PC

处理器齐发。

AMD

推出移动端

Ryzen 8040

、桌面端

Ryzen 8000G

两大处理器系列,均采用

Hawk Point

架构。除硬件产品迭代外,

AMD

宣布多项软件生态合作。

六合年度报告全库会员,欢迎扫描识别下方图中二维码或点击文末“阅读原文”购买

智能时代专题,欢迎扫描识别下方图中二维码或点击文末“阅读原文”购买

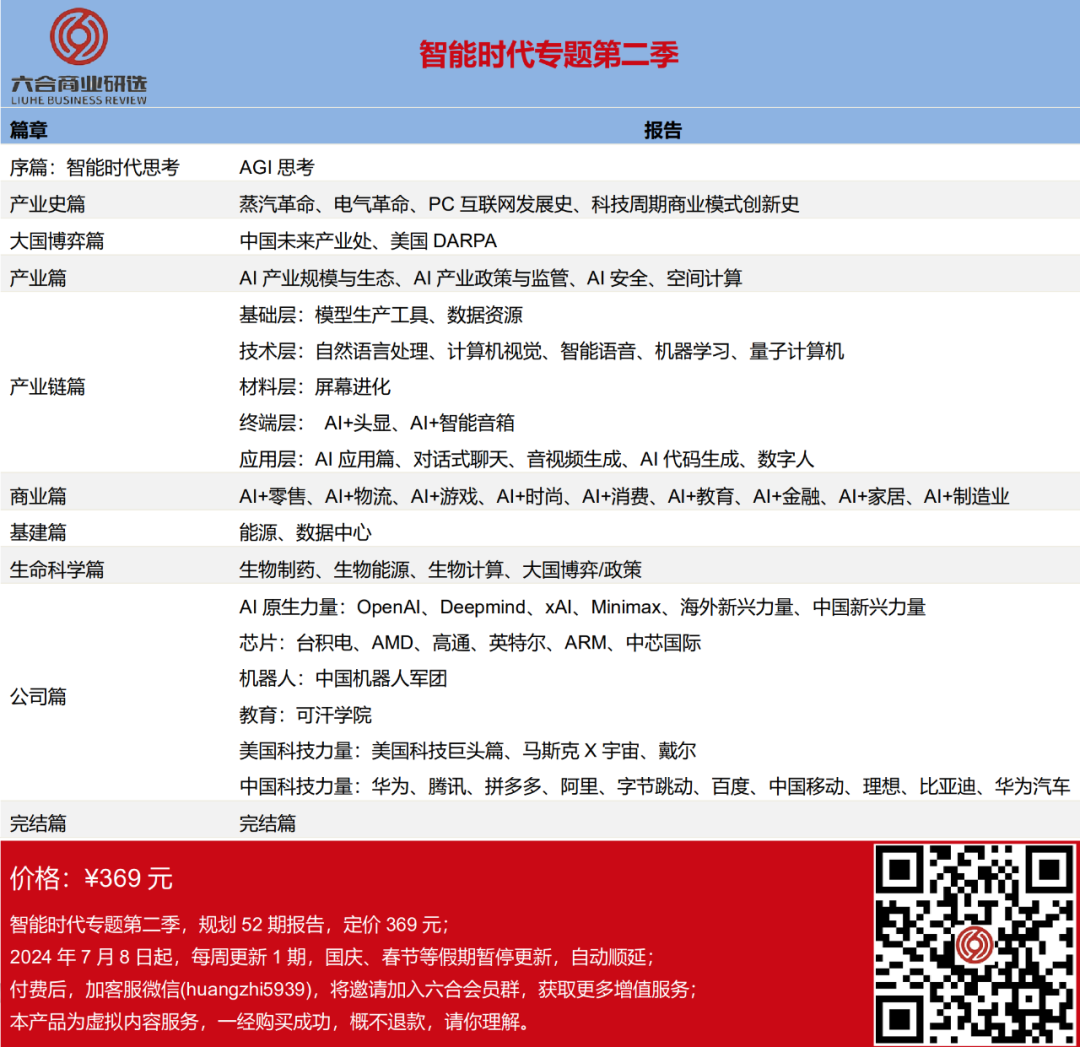

智能时代专题第二季,欢迎扫描识别下方图中二维码或点击文末“阅读原文”购买

智能时代专题第一季,欢迎扫描识别下方图中二维码或点击文末“阅读原文”购买

六合商业研选付费专题报告,欢迎扫描识别下方图中二维码或点击文末“阅读原文”购买

元宇宙专题,欢迎扫描识别下方图中二维码或点击文末“阅读原文”购买

头号玩家第二季

,欢迎扫描识别下方图中二维码或点击文末“阅读原文”购买

头号玩家第一季,欢迎扫描识别下方图中二维码或点击文末“阅读原文”购买

智能电动汽车专题,欢迎扫描识别下方图中二维码或点击文末“阅读原文”购买