澄泓研究理念:让研报变诚实,使投资更简单。

昨天文章《OLED第二波袭来年内最佳行情即将启动》,我们对OLED板块做了回顾,并分析了基本的投资逻辑,明确:明年第二阶段的OLED行情,不宜照学今年的概念炒作,中小市值的个股不是必选项,一定要分清兑现的逻辑是什么。

最后策略部分还提了三个问题,分别是:第一、有明显负面逻辑的公司要规避(主业持续增长很难);第二、国产化的真伪要辨别;第三、定增做OLED储备的,紧跟落地情况!

今天我们接着谈,对昨天介绍过的三只精选个股做深入的分析和判断。他们分别是:1.优次新之精测电子(300567);2.高增长之中颖电子(300327);3.白马明星之欧菲光(002456)。

下面就这三只精选个股做详细展开。

一、优次新之精测电子

1.稀缺的OLED面板检测龙头

平板显示检测是平板显示器件生产各制程中的必备环节,在LCD、PDP和OLED产品,以及Touch Panel产品等平板显示器件的生产过程中进行光学、信号、电气性能等各种功能检测。

精测电子的主营产品包括模组检测系统、面板检测系统、OLED检测系统、AOI光学检测系统、Touch Panel检测系统和平板显示自动化设备。

目前,精测电子主要生产和销售Module制程中各种检测系统,并已初步进入Cell和Array制程领域。市场目前的最大关注点,是公司的OLED检测业务。

(1)OLED检测技术储备全面转向OLED

精测电子在Array、Cell、Module三个制程都有相应的技术储备应对OLED设备需求的爆发,目前公司在Cell、Module制程已实现产品化,已向部分客户OLED产线提供样机。2017年战略重点,会跟随国内OLED投资机会,争取全面进入OLED产线。

(2)已产生OLED检测收入

2015年已产生OLED检测收入3700万元,来源于国内最领先的小尺寸OLED面板商和辉光电(也是中颖电子触控IC的量产合作厂商)。

2016年,大家关注的OLED检测业务收入较小,主要还是国内OLED面板厂商的产能并未大规模释放。

2.高增长轨道开启

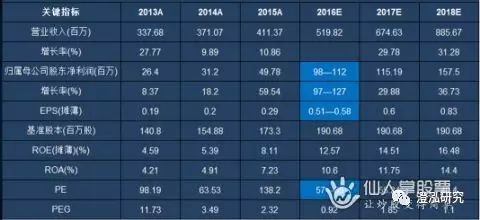

2016年报:实现营业收入5.24亿元,同比增长25.5%;净利润9868.42万元,同比增长28.58%。

2017年一季度预告:2017Q1实现归母净利润1500-2000万元,同比扭亏为盈,为高增长打下伏笔。

它的营收有点季节性差异,不过面板商的订单节奏比较没规律性,判断扭亏为盈仍得益于AOI光学检测。

二、高增长之中颖电子

1.近期下跌分析

(1)众所周知的原因,当前的市场风格不利于TMT类科技股(OLED主题沉默已久)、不利于中小成长股(IPO扩容、收紧外延并购、打击题材炒作,导致严重去估值)。

(2)机构对大电子产生分歧,认为经过前期的上涨(IPhone8产业链为主线的白马股新高行情,安洁科技、信维通信等),担心反应了今年苹果大年的预期,OLED屏也在今年的创新之列。而上半年国产手机产业链的出货预期不足,使得市场对后续行情的持续性有所疑虑。

(3)OLED重磅催化剂缺席:国内中小尺寸OLED面板产能未到集中释放时(京东方因为极大可能入围2018年苹果的OLED屏供应,股价提前上涨了)。

2.公司基本面:OLED稀缺驱动IC厂商

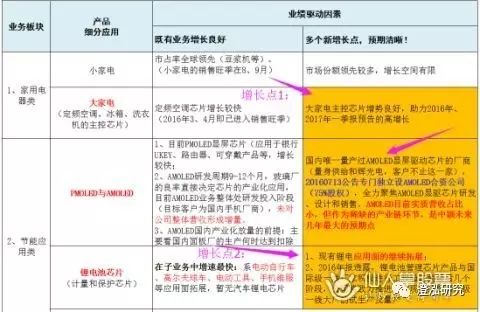

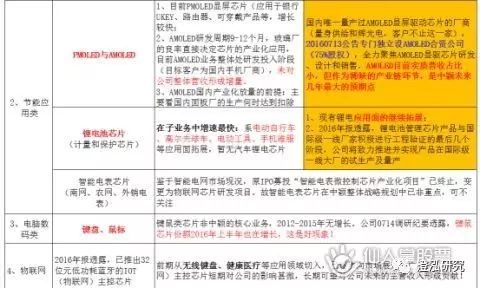

(1)四大类业务

a.家用电器类营收占比近60%

b.节能应用类中的锂电芯片快速增长、营收占比近10%(AMOLED尚未产生业绩)

c.电脑数码类:应用于键盘鼠标等,业务占比较小。

d.物联网芯片:为中颖电子最新开辟的新品,2016年报透露,已推出32位元低功耗蓝牙的IOT(物联网)主控芯片,前期从无线键盘、健康医疗等应用领域切入。IOT(物联网)主控芯片短期对公司的影响甚微,长期可望对公司未来的主营收入形成贡献!

(2)市场最大预期在OLED驱动芯片

国内中小尺寸OLED面板产能,将在2017下半年起逐步释放,驱动IC市场规模20-30亿元,中颖作为该环节国内唯一,技术领先度及份额占比预期较高。

3.主业高增长+OLED超级题材

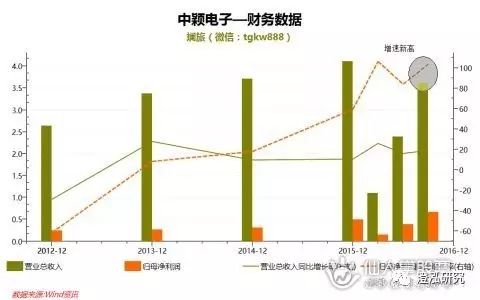

(1)现有业务驱动2016全年高增长。中颖电子2016年净利水平创历史新高(1.02亿元,同比增115%),这只是现有业务全面开花(家电、机电,以及锂电芯片)导致的高增长。

按2016年最新业绩测算,EPS为0.59元。

(2)2017年一季度业绩预告,淡季不淡、奠定全年高增长!中颖发布的一季度业绩预告数据:

增长原因:客户端需求强劲,过往几年公司销售的产品以小家电主控芯片占比最大,而2017年一季度,因大家电主控芯片(变频空调等)及锂电池管理芯片的销售占比提升,导致一季度淡季不淡,为2017全年高增长奠定基调!

(3)OLED驱动芯片的业绩预期,尚未开始真正兑现。这是市场对中颖的最大预期。2016年报及2017年一季度业绩预告,未释放OLED驱动芯片(主要是AMOLED)子公司的“芯颖科技”的更多信息,因目前主要还是加大投入、在研新芯片的状态。芯颖与国内多家面板屏厂有接洽,需等待国内AMOLED屏厂产能快速释放的时点。

(4)工作室对中颖电子的核心判断:2017全年OLED有重大机会出现。我们将持续跟踪与中颖合作的和辉光电等面板厂商的产能进展,第一时间捕捉市场更大预期形成、待股价腾飞。

三、白马明星之欧菲光

在信维通信、安洁科技等苹果正宗供应链个股新高之时,此前1月欧菲光遭遇错杀:2016年净利润增速53%,偏下限(预告为40—80%),再就是第4期员工持股计划出售。而我们的看好逻辑始终未变:2017年欧菲光将继续高增长(双摄像业务、OLED触显、指纹识别模组),白马股的“确定性”优势凸显。

1.核心推荐逻辑

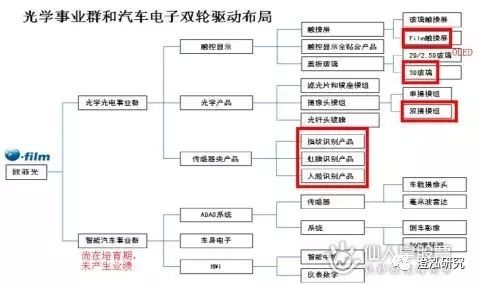

欧菲光主营产品为触控显示类产品、微摄像头模组和指纹识别模组,同时积极布局智能汽车领域:一、光电事业群,包括触摸屏、摄像头模组、指纹识别这3大类业务;二、智能汽车事业群,布局ADAS系统、车身电子、HMI。

2017年三大业务线,皆有良好预期,助推业绩高增长:

(1)双摄像模组的放量:2015年至今的增长,主要由供给国内手机商的单摄像头模组贡献,权威机构预测,单转双,已是华为、小米、Oppo\VIVO等手机商未来中低产品的标配,欧菲光的双摄像模组在2016年下半年实现批量出货,并在2016年底形成有效产能3KK/M以上。

尤其,2016年底收购索尼电子(广州)除考虑后续并表因素外,最重要的是使欧菲光从国产手机商导向苹果公司!机构权威数据,索尼电子(广州)2016年若达到100亿营收,对应就是8个亿以上的净利润,而欧菲光2016全年的净利润不过6.7—8.6亿元,简单粗暴地增厚净利润、可同比再翻倍!

(2)指纹识别模组产能持续提升:指纹识别将经历三个发展阶段,第一阶段是当前至2017年,以电容式方案为主,欧菲光先发优势较为明显,目前产能超20KK/月,位居全国第一;第二阶段是2017-2018年,将以underglass超声波方案为主,欧菲光与具有成熟的超声波指纹识别算法的公司开展合作,技术水平国际领先;第三阶段全屏指纹识别有望成为主流,欧菲光目前已着手研发相关新产品。

(3)传统触控显示屏转向OLED,iphone催动、爆发在即,垂直一体化能力助力欧菲光成供应链首选:对于OLED的触显业务而言,行业向上周期刚刚开始,欧菲光已经做好3D玻璃、薄膜触控等各项技术储备工作,待OLED下游需求释放,其3大业务之一的触控显示业务有望重回增长轨道。

2.2017年一季度业绩证实高增长

回顾欧菲光2010年上市至今的营收和净利数据:

在2012年报净利暴增(手机触摸屏业务暴量),2013年后业绩高增长后回落(智能手机增速放缓,相对传统的触摸屏业务增长乏力),2014-2015年业绩继续下探,因营收占比最大的触摸屏业务,竞争激烈、价格下降,拖累整体业绩表现,而新近布局的摄像头模组业务、指纹识别业务,从研发到量产出货,在2015年报中才逐步贡献业绩。2016年再回增长,净利润7.36亿,同比增54%。

2016年报数据已是过去时,一季报即将出炉、也是估值切换窗口,决定股价的核心是2017年业绩预期。

欧菲光3月27号发布2017年一季度业绩预告:归母净利润1.87亿元~1.99亿元,同比增长50%~60%,如我们预期中的继续中高增长:指纹识别模组超预期(主要客户是华为、OPPO、vivo等国内主流手机厂商),摄像头模组业务持续优化(摄像头模组高端产品占比持续提升,双摄像头模组实现批量出货。华为、OPPO、vivo等主流品牌手机厂商进入备货阶段,公司的摄像头模组通过索尼(华南)进入apple客户供应链,这是重点增量。

四、最终总结

1.股价近期支撑最强排序:欧菲光>精测电子>中颖电子;

2.业绩预测支撑最强排序:欧菲光>中颖电子>精测电子。

3.综合建议:

(1)欧菲光:白马类,适合在适当低点配置打新,静待长期上升通道实现;

(2)中颖电子:业绩弹性大,股价弹性大,向下逐步买入,等待下一波主升浪的到来;

(3)精测电子:股价区间波段明显,配置后必须以波段操作的模式去考虑,同时密切关注次新板块的走势,以规避这个板块带来的系统性风险!