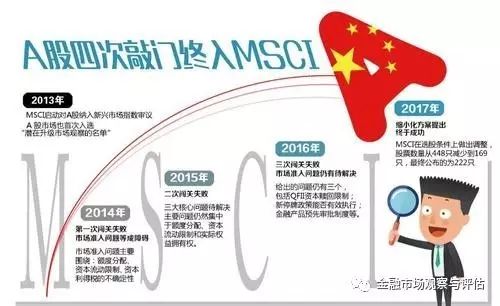

【编者按】该文发表在《中国期货》2017年第四期。

6月21日,美国明晟MSCI公司宣布将A股中的222只大盘股按照流通市值的5%纳入其新兴市场指数,占比0.73%。至此,包括B股、H股、红筹股、中概股和A股在内的中国指数占新型市场指数的权重将达到约29%。根据MSCI的报告,A股正式纳入指数将于明年5月和8月分两批进行,在此之前会推出相应的暂行指数用以帮助市场平稳过渡。

明晟的这个决定,是在广泛征求了国际投资者意见的基础上作出的。按照现有流通市值计算,A股市场是仅次于美国和日本的全球第三大市场。

历史数据显示,A股市场与新兴市场有35% 的时间呈反向运动,且是所有新兴市场中唯一与全球指数具有如此低相关性的市场。

这说明将A股纳入指数会给国际投资者带来显著的多样化收益。此外,之前明晟中国指数所包含的中国企业个数偏少,并不能很好地代表整体中国企业的成长,使国际投资者不能真正分享近年来中国宏观经济的高速增长。因此,该消息一经公布就受到了全球投资者的欢迎和支持。A股市场更是由于可能带来的新增资金备受鼓舞。

不积跬步,无以至千里。此前A股虽然连续闯关三次无果,但其实每次闯关都促进了中国金融市场的进一步对外开放,取得了实质上的进展,才能在今年最终扫清纳入指数的障碍。明晟最关心的问题有四个:

第一,市场流动性和指数复制风险。

这主要是指由于A股公司频繁停牌,可能会导致指数失真从而给国际投资者带来交易损失的市场风险。当市场大量股票出现停牌时,负面消息并不能及时反映到指数中去,因为此时指数的计算还是按照股票停牌前的价格。

第二,配额分配机制。

目前我国对境外投资者参与A股市场主要采取QFII/RQFII制度。在此制度下,境外投资者被分配以一定数量的资金配额。明晟希望QFII的申请以及配额的分配程序进一步简化,配额跟投资规模匹配,并进一步扩大RQFII的试点城市范围。

第三,资金流动限制。

国际投资者比较担忧资金出入的难易和受益权属的界定。

第四,与A股挂钩的金融衍生品的预先审批限制。

为便于国际投资者投资A股市场时管理风险敞口,明晟要求授权境外从事与投资A股风险相匹配的金融衍生品业务。而根据此前监管要求,此类境外与A股相关的衍生品业务,必须得到中国境内交易所的预先审批。

在过去的多次谈判中,监管层针对明晟的这些问题采取了一系列改革措施,最终成功打消了明晟的顾虑。这些措施包括:2016年上证所和深交所出台了停牌新规,使公司可以自主随意停牌的行为成为历史;积极推动包括沪港通和深港通在内的互联互通项目,使境外投资者通过香港可以投资A股股票;在受益权属界定方面,证监会已经就QFII/RQFII名义持有问题,特别是理财专户(separate account)证券权益拥有人所享有的财产权利,进行了相关解答和澄清;在资金划转和额度审批上,QFII新规规定开放式基金和理财专户收益可以当日划转,非开放式基金收益可凭相关材料办理资金汇出;在与A股挂钩的衍生品预先审批权上,监管层在坚持金融市场稳定和确保重要衍生品流动性留在国内的原则下也作出了一些让步。

明晟在宣布将A股纳入MSCI指数的决定后还表示,如果中国金融市场能够进一步开放,比如扩大甚至完全放开沪港通和深港通的每日交易额度,那么未来可能考虑提高纳入因子和将A股中盘股纳入MSCI指数,届时中国股票在新型市场指数中所占比重最高可达40%,而A股股票占比可达17%。

老子《道德经》中讲:“天下皆知美之为美,斯恶已。皆知善之为善,斯不善已。故有无相生,难易相成。长短相较,高下相倾,音声相和,前後相随”,意思是说事物都是一分为二和对立统一的。如果用辩证的观点看,A股纳入指数给我国金融市场的发展既带来了机遇,也带来了挑战。媒体和市场讨论得比较多的是机遇,挑战则少有人提及。机遇是明显的,主要有以下几点:

(一)

纳入指数可以有效增加市场对离岸人民币的需求,切实推动人民币国际化进程。

这是证券市场服务于人民币国际化大战略的重要方面。借助于金融市场的对外开放,扩大人民币在国际市场上的自由使用范围,一直是金融市场服务这一国家战略的重要抓手。即将推出的原油期货品种,其以人民币结算的规定也具有同样的战略目的。

(二)

纳入指数可以吸引经验丰富、风格稳健的国际机构投资者参与A股市场,有利于调整我国现有以散户为主的投资者结构。

指数投资是国际上被动型基金的主要投资方式,这类基金侧重于长期持有证券以实现市场投资组合分散所带来的多样化收益,因此它们的参与可以改善A股市场的投资者结构,提高A股市场的稳定性。

过去几年来监管层一直致力于改善投资者结构。

7月1日实施的《证券期货投资者适当性管理办法》可称史上最严,各行业也根据该《办法》纷纷出台了各自的适当性制度实施办法和操作指引。以前投资人仅凭个人身份证无需本人露面就可以开户、资金验证不严格、风险测试走过场等现象,现在通过连续全程录音录像等各项要求和措施基本可以杜绝,可以有效控制由此带来的风险,切实保护中小投资者利益。另一方面,养老金入市去年已经揭开帷幕,首批委托的七个省份已经有逾千亿资金到账并开始投资,以后还将有更多省份和资金加入A股市场。此前社保基金已经入市,每年有增量资金投入市场。这些举措,包括此次A股纳入MSCI指数,都将对改善投资者结构和稳定市场起到积极的作用。

(三)纳入指数能够带来新增资金入市。

根据MSCI的研究报告,在纳入部分A股大盘股之后,将初步给A股市场带来170-180亿美元的资金流入。如果未来A股全部被纳入的话,资金流入规模可能达到3400亿美元左右。目前沪深两市的流通市值一共大概8万亿美元,日成交量在500亿美元左右,因此在纳入MSCI指数初期,这些新增资金对市场应该不会产生太大的影响。但是从长期来看,这些资金流入不仅会对价格产生直接的影响,而且有利于创造市场改革的契机。增量资金的进入,可以缓冲IPO从审批制转向注册制所带来的压力,减小上市企业数量增加所带来的稀释效应,有利于监管层继续推进IPO改革。

“天下之患,最不可为者,名为治平无事,而其实有不测之忧。坐观其变而不为之所,则恐至于不可救”。刚刚结束的第五次全国金融工作会议提出,要把主动防范化解系统性金融风险放在更加重要的位置,科学防范,早识别、早预警、早发现、早处置。

那么

A股纳入MSCI指数会给我国金融市场带来什么样的挑战呢?

我们知道,国际投资者深知A股市场可能带来的益处,唯一担心的就是市场进出、交易额度和受益归属这些关乎我国金融市场对外开放程度的问题。此次能够纳入指数,根本原因在于本轮谈判中监管层做出了一些必要的让步,打消了MSCI以及全球投资者的顾虑。今后如果要使更多的A股股票纳入指数,就必须在对外开放方面作出更大的努力。而挑战就存在于这个开放过程当中。

(一)

离岸人民币汇率的不稳定因素可能会加大

明晟曾表示,深港通和沪港通每日投资限额是否能够放宽甚至取消将是未来决定纳入更多A股股票的标准之一。这意味着将会有越来越多的境外资金参与A股市场,

这些投资者进行仓位调整所带来的资金频繁进出必然导致离岸人民币汇率的波动加剧,在一定程度上可能给人民币在其他领域的使用受到影响。

如何维持汇率稳定,避免这种“收之桑榆,失之东隅”的现象发生,是外汇管理部门需要重视的现实问题。