投资要点

1、公转铁+新清算办法推行,政策里应外合促增长。

外部规划:国务院印发的《打赢蓝天保卫战三年行动计划的通知》的部署,中国铁路总公司已经制定并将实施《2018-2020年货运增量行动方案》,明确将大幅提升铁路货运比例,到2020年我国铁路货运量目标值为47.9亿吨。内部改革:2018年1月1日起,铁路货物运输清算方式改为“承运清算”,改革后发货局拥有对运费的全程分配权,揽货积极性将得到提升。

2、铁路货运具有明显优势,发展潜力大。

铁路在货物运输方面具有成本、节能及环保方面的优势。成本方面,铁路货运运价大致为公路货运运价的1/3。能耗方面,2017年铁路货运能耗为4.33吨标准煤/百万换算吨公里,仅为公路货运的1/4。环保方面,环保部数据显示,铁路货运的主要污染物排放量是铁路货运的1/13,而电气化铁路货运的污染物排放更是接近于零。

3、货运增量行动下车辆装备弹性大,预计未来三年新增机车超过4000台,新增货车超过20万辆。

铁路基建工程日趋完善,运能提升催生车辆需求,装备企业弹性大。短期来看,为达到

2020

年既定铁路货运目标,预计

2018-2020

年将新增铁路货车

4

万辆、

7.8

万辆、

9.8

万辆,同比增长

-22%

、

95%

、

26%

,预计

2018-2020

年将新增机车

616

台、

1564

台、

2004

台,同比增长

-36%

、

154%

、

28%

。

4、投资建议:年初受铁总下调全年铁路投资目标的影响,轨交产业链相关公司估值水平都有不同程度的调整,我们认为当前位置市场已基本消化铁路投资下调以及地铁审批条件提高等利空因素给行业带来的影响。且公转铁催生机车货车新增需求,高铁城际动车组招标均已启动,国常会明确在建项目保证推进,轨交装备产业链最差时期已经过去,随着下半年工程进度的恢复,车辆交付进度也相比上半年加快,边际改善加上整个板块调整幅度深,给与轨交版块“推荐”的投资评级,相关标的包括中国中车(A/H)、中车时代电气(H股)、思维列控、晋西车轴等。

5、风险提示。宏观经济下行,“公转铁”政策执行不及预期。

报告正文

一、公转铁+新清算办法推行,政策里应外合促增长

外部规划:

2018年来,我国多部委屡提“提升铁路运量”。中央经济工作会议要求“调整运输结构增加铁路运量”,2018年全国环境保护工作会议也提出,推动大宗物流由公路运输转向铁路运输,为打赢蓝天保卫战取得突破性新进展。日前,中国铁路总公司已经制定并将实施《2018-2020年货运增量行动方案》,“公转铁”落地可期。

内部改革:

2018年1月1日起,铁路货物运输清算方式改为“承运清算”,改革后发货局拥有对运费的全程分配权,揽货积极性将得到提升。

(一)政策规划清晰,2020年全国铁路货运量将达47.9亿吨

2018年7月3日,国务院印发

《打赢蓝天保卫战三年行动计划》

(以下简称“《行动计划》”),明确了大气污染防治工作的总体思路、基本目标、主要任务和保障措施,提出了打赢蓝天保卫战的时间表和路线图。《行动计划》提出六方面任务措施,其中包括积极调整运输结构,发展绿色交通体系。为贯彻落实中央关于调整运输结构、增加铁路运输量的决策部署,中国铁路总公司已经制定并将实施

《2018-2020年货运增量行动方案》

,进一步提升运输能力,降低物流成本,优化产品供给,

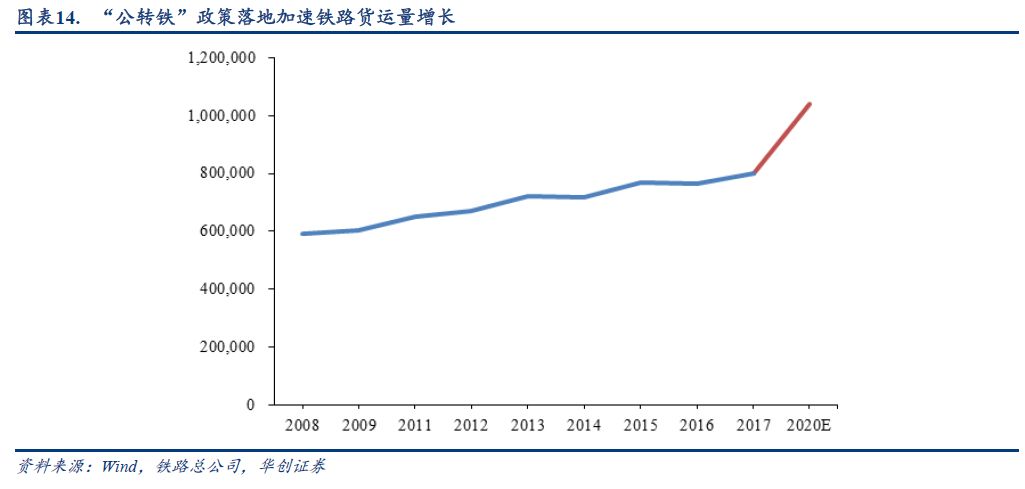

到2020年,全国铁路货运量将达到47.9亿吨,较2017年增长30%

。

(二)新清算办法带动路局揽货积极性

内部改革:为积极适应铁路供给侧结构性改革发展需要,中国铁路总公司制定《铁路货物运输进款清算办法(试行)》并于2018年1月1日起执行。《新清算办法》将铁路货物运输收入的清算由“分段计算、管内归已,直通清算”调整为“承运清算”模式。《新清算方法》规定,承运企业取得来自市场的全部货物运费进款,并按计费工作量和对应清算单价逐票向参与联合运输的提供服务企业付费。新清算方法的推出,将有效带动路局揽货积极性,从而刺激铁路货运装备的需求。

二、铁路货运具有明显优势,发展潜力巨大

从发达国家的情况来看,“公转铁”将会是运输结构调整的趋势所在。

美国铁道协会(AAR)报告提出,铁路货运是环境友好型的运输方式,相比于公路货运,使用更少的燃油,降低温室气体的排放。而目前,美国铁路在货运结构中所占比例为33.15%,远远高出中国的13.75%。在铁路货运成本、能耗及环保方面均优于公路货运的情况下,我国铁路货运的发展潜力巨大。

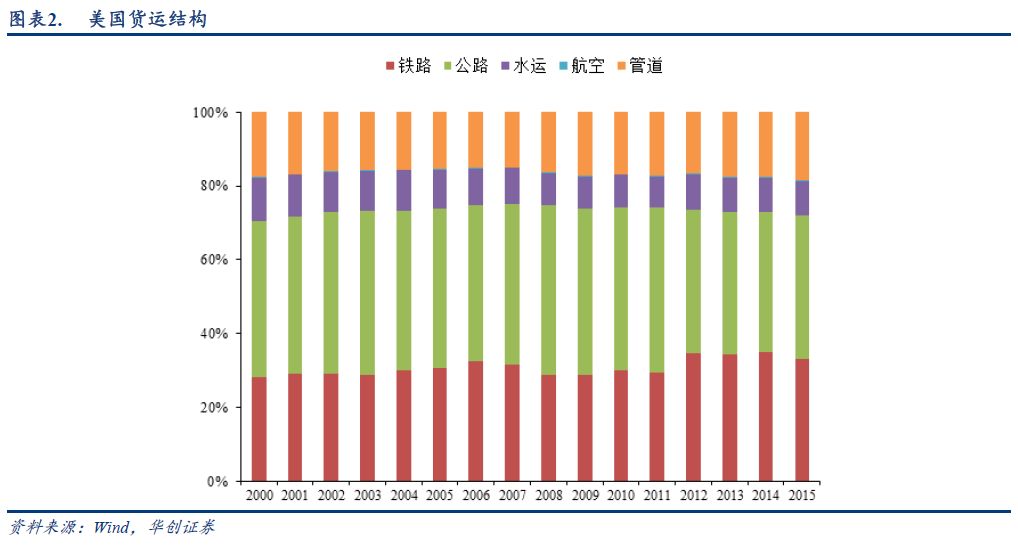

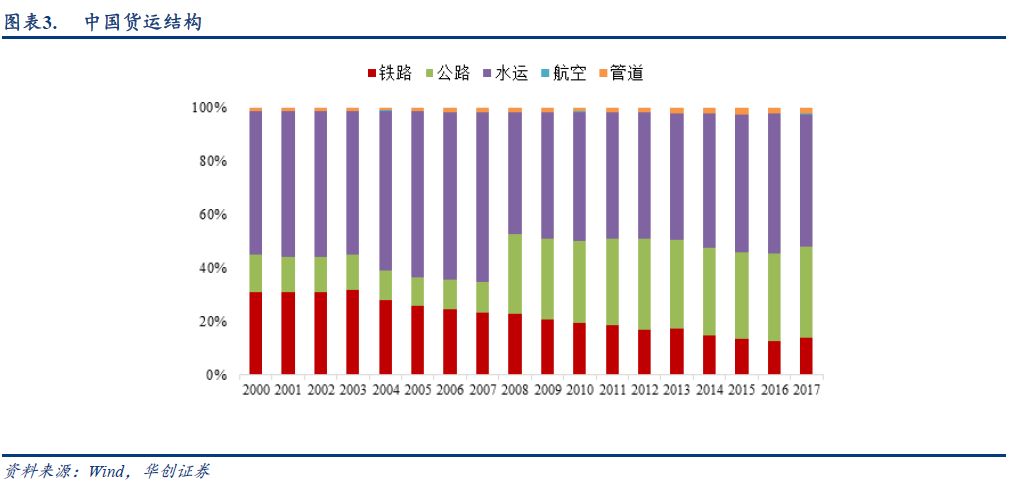

(一)对标美国,我国铁路货运占比偏低

从以下两图可以看出,

与美国相比,我国铁路货运占比明显较低

。从现状来看,我国2017年铁路货运周转量仅占总货运周转量的13.75%,而美国2015年的数据则为33.15%(美国交通部尚未公布2016及2017年的数据),比我国高出接近20%。从变化趋势来看,自2003年开始,我国铁路货运占比整体呈现明显下降趋势,由2003年的32.02%一路降至2016年的12.75%,在2017年略有回升,而同期美国的铁路货运占比则稳定在30%上下小幅波动,最大振幅不超过5%。

(二)我国铁路货运在成本、能耗及环保方面均具有优势

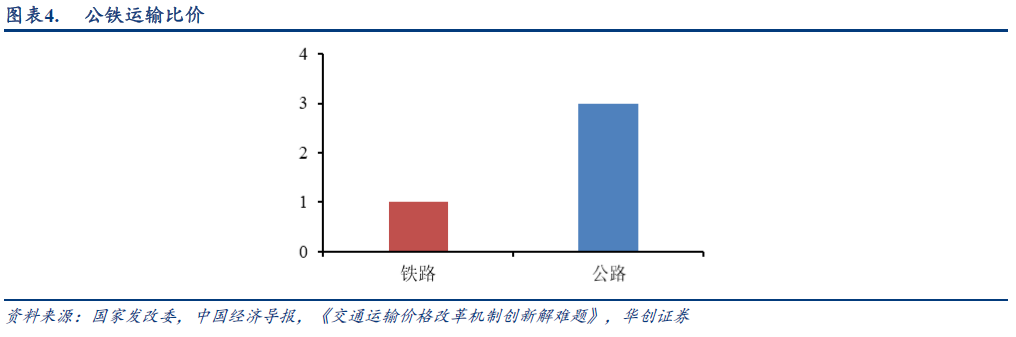

铁路在货物运输方面具有成本、节能及环保方面的优势。

成本方面,铁路货运的定价方式为替代竞争定价,其运价大致为公路货运运价的1/3。能耗方面,铁路总公司统计公报显示,2017 年铁路货运能耗为4.33 吨标准煤/百万换算吨公里,仅为公路货运的1/4。环保方面,据环保部大气环境管理司透露,铁路货运的主要污染物排放量是铁路货运的1/13,而电气化铁路货运的污染物排放更是接近于零。为实现打赢蓝天保卫战的目标,铁路势必是取代部分高能耗高污染公路货运的最佳方式。

1、政策定基调,铁路货运占据比价优势

目前我国铁路货运的定价方式为替代竞争定价,即按照铁路与公路保持1:3 比价关系的原则制定国铁货运价格。自该定价方式2013 年实施以来,铁路货运价格分4 次逐步上调了5 分钱,最新价格为15.51 分/吨公里。4 次调整均遵循业已制定的1:3 比价目标,对标公路货运的市场化价格。可以看出,在替代竞争定价政策的指引下,铁路与公路比价将保持在1:3 左右。

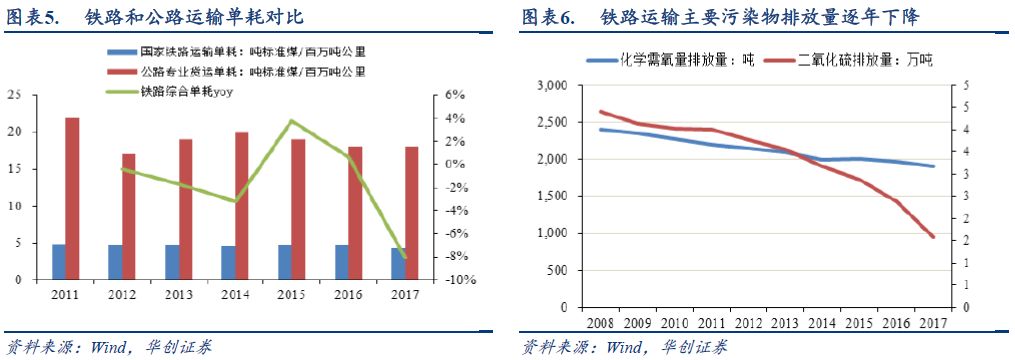

2、节能减排,铁路货运是更好的选择

在运输耗能方面,我们通常采用“单耗”作为指标。铁路货运的单耗大约仅为公路货运单耗的20%~25%,远远低于公路货运的单耗,且今年来随着技术的不断进步,铁路货运单耗呈现下降的趋势。

在污染排放方面,铁路货运也更加的环保。目前,机动车,特别是重型柴油车,已经成为我国的主要污染源之一。2017 年柴油货车保有量仅占全国汽车保有量的7.8%,但是氮氧化物的排放占了57.3%,颗粒物的排放占了77.8%,相比之下铁路的污染则小得多。电气化铁路货运的污染物排放接近于零,且铁路、公路在货运方面,主要污染物排放量的比例是1∶13。初步估算,如将京津冀地区5%的货运量由公路运输调整至铁路运输,可每年减排氮氧化物3.5

万吨、颗粒物0.5 万吨。根据中国铁路总公司的统计,铁路运输的主要污染物为化学需氧量和二氧化硫。近十年来,这两种污染物的排放量呈现逐年下降的趋势,这主要是由于电气化铁路的大量增加导致。2017 年国家铁路化学需氧量排放量1901 吨,同比下降降低3.7%。二氧化硫排放量15817 吨,同比下降32.2%。从全球环境保护的大趋势来看,电气化铁路运输最为符合大趋势的需求。

(三)高铁分担客运需求,铁路货运运能将得到释放

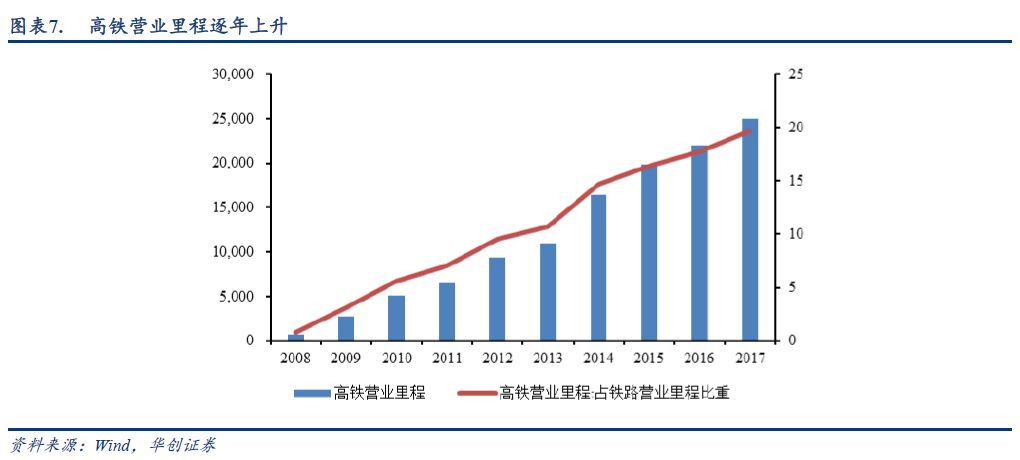

近些年来,我国高铁在承担旅客运输方面扮演越来越重要的角色,无论是从客运量,还是从营业里程的角度,高铁今年来都在保持快速的增长。客运量方面,2016 年,我国高铁客运量占铁路总客运量的比重达到43%,总客运量达到12 亿人。

营业里程方面,2008 年至2017 年的10 年间,高铁营业里程快速增长,至2017 年,已达到2.5 万公里,占铁路营业总里程的19.7%。十二五期间,我国“四纵四横”高速铁路基本建成。根据《铁路“十三五”发展规划》(以下简称“《规划》”),我国将在全面贯通“四纵四横”高速铁路主骨架的基础上,推进“八纵八横”主通道建设,构建便捷、高效的高速铁路网络。《规划》指出,到2020 年,我国高速铁路营业里程将达到3 万公里。高铁将越来越多的承担铁路客运任务,这为铁路货运运能带来进一步释放的空间。

三、乘货运改革东风,铁路装备需求增加

此次货运改革明确到2020年铁路货运量将达到47.9亿吨,较2017年增加11亿吨之多。铁路货运量的提升,势必要通过货车机车的增加来完成。短期来看,据我们的初步推算,此次“公转铁”政策的落地将会带来超过4000台的新增机车需求和20万辆的新增货车需求,预计总采购额将超过1600亿元。长期来看,对标美国铁路货运的发展历程,我国铁路货运装备市场发展仍有发展。

(一)“公转铁”政策出台带来机车货车新增需求

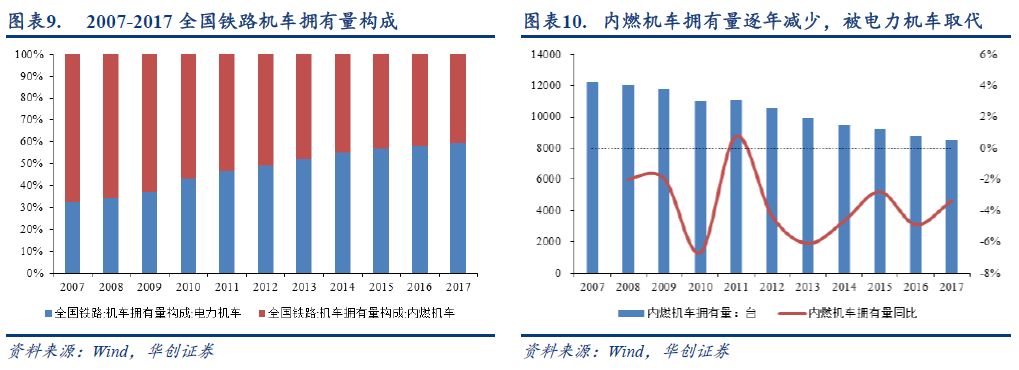

1、机车:铁路电气化时代,内燃机车逐渐被电力机车替代

自清朝末年我国铁路出现以来,我国铁路货运机车的发展历经蒸汽机车、内燃机车和电力机车的时代。由于能耗高污染大,蒸汽机车已基本被淘汰并被内燃机车和电力机车所取代。在蒸汽机车退出历史舞台之后,内燃机车一度成为我国的主流牵引机车。

然而,随着铁路电气化建设的快速推进,铁路牵引机车的品种结构发生了重大调整,内燃机车拥有量逐年减少,电力机车保有量逐年增加。2006年,全国新造电力机车的比重首次超过了内燃机车,创历史新高。目前,电力机车已经成为我国铁路货运的主流牵引机车。2017年,我国电力机车的拥有量占全部机车拥有量的60%,而随着内燃机车逐步被更新换代为电力机车,内燃机车的拥有量则在过去11年间(2007-2017)逐年下降。

2、货车:重载、提速是铁路货车的发展方向

铁路货车以货物为主要运输对象,按用途可分为通用货车和专用货车。通用货车是指适用于运输多种货物的车辆,如敞车、棚车、平车等。专用货车是指运输某一种货物的车辆,如煤车、集装箱车、散装水泥车等。铁路货车在铁路上成列运行,载重量和运行速度是衡量货车性能的重要指标。为适应现代化的物流需要,重载、提速已经成为铁路货物运输的发展方向。我国铁路货车在发展的历程中经历了四次更新换代,铁路货车在载重,运行速度上有了显著的提高。

目前的通用货车的代表性产品为:C70型敞车、P70型棚车、NX70型共用车、GQ70型轻油罐车、KZ70型石碴漏斗车、KM70型煤炭漏斗车、等各型货车。专用货车代表性产品有:载重75t的C76系列运煤敞车,载重80t车体材质为铝合金、不锈钢、高强度耐候钢的C80系列运煤敞车,C100型三支点钢材专用敞车,X4K、X6K型集装箱专用车和装运双层集装箱的X2型集装箱专用车等。

(二)短期看,公转铁政策推行预增货车20万辆、机车4000台

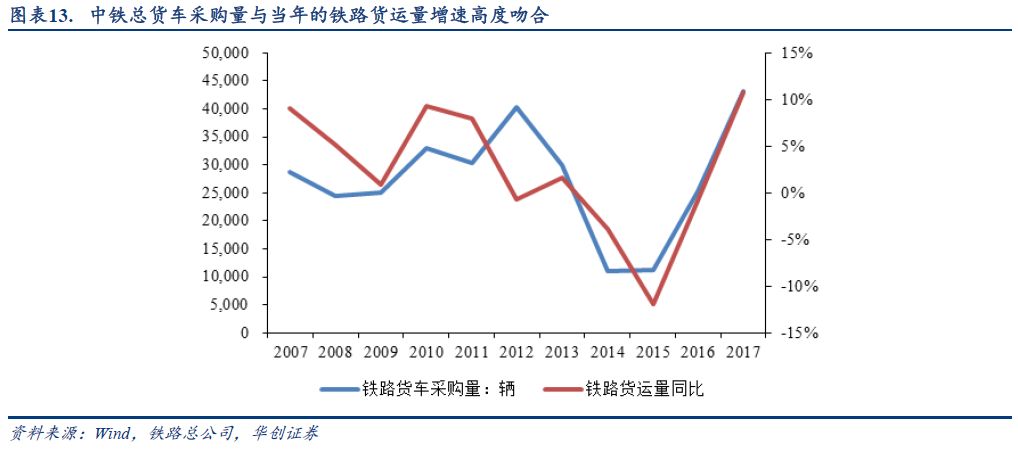

货车采购量与当年铁路货运量增速高度相关。

从我们对2007-2017这11年间铁总货车采购量与当年铁路货运量增速的拟合结果来看,铁路货车的招标量与铁路货运量具备很强的正相关关系(2012年出现货运量增速下降但货车采购量增加,这可能是由决策上存在的弱滞后性导致的)。因此可以看出,中铁总在制定招标计划时,需要重点参考当年的铁路货运量变化。

机车与货车配比水平在1:50上下。

截至2017年底,我国机车保有量2.1万台,货车保有量79.9万辆。一般来说,一台机车可拖60节货车,大秦线最高可拖120节货车。但是由于铁总的管理方式中货车是由铁总统一管理,而机车由各个路局分别管理,机车的拥有量要更高,配比大约在1:50。

公转铁政策落地将加速铁路货运量增长,年初至今机车货车招标已超预期。

从铁路总公司《2018-2020年货运增量行动方案》的规划中我们可以看到,到2020年,我国铁路货运量要达到47.9亿吨,较2017年增长30%,即增加11亿吨。根据铁总年初开的工作会议,2018年下调投资数据至7320亿,装备采购金额下调至800亿(+200亿),制定全年机车采购目标380台,货车采购目标3万辆低于市场预期。截至6月26日,中铁投网站显示铁总2018年上半年合计招标机车428台,招标货车33338辆,已超过年初计划。我们认为,铁总近年来运营亏损,在今年经济层面控制总体风险、降低杠杆的大背景下,制定了相对保守的投资目标,随着未来经济风险的逐步释放,铁路总投资规模有望恢复与需求相匹配。

预计未来三年货车采购量超20万辆,机车采购量超4000台。

2017年,我国铁路货运量为36.9亿吨,而铁路货车拥有量为79.9万辆。由于目前以大秦线为代表的铁路货运线路已经满负荷运营,为完成2020年新增11亿吨的增量基本只能通过新增线路及货车机车装备得到满足。根据我们的初步估算,要达到2020年铁路货运量47.9亿吨的目标,在这2018-2020年这三年期间,铁路货车市场将新增超过20万辆的需求,机车超过4000台。

(三)长期看对标美国,我国铁路货运装备市场发展仍有空间

美国幅员辽阔,与中国相比,地理面积相当,铁路作为路面交运的主要交通工具,两国之间有众多相似和不同之处,通过分析,我们看到中国铁路货运发展仍有空间。

1、美国铁路发展梳理:先过剩,后优化

美国第一条铁路诞生于1830年,至今已走过了近180年的发展历程。20世纪20年代,美国完成了大规模铁路建设。1916年,美国铁路总里程达到历史最高峰,约41万公里。此后,铁路经营状况迅速恶化,大量线路被拆除和封闭,路网长度不断缩减,但迄今仍以约22.1万公里(13.7万英里)的线路里程遥居世界各国铁路路网规模首位。1980年颁布《斯塔格斯铁路法案》放松管制、给予铁路公司更多市场化的经营权利,让美国铁路获得新生。