截至2018年10月31日,计算机行业195只个股全部披露了2018年三季报,我们对其业绩情况进行了统计分析。为了更好地了解行业内生增长情况,在分析过程中,剔除了ST个股、以及近两年并购对业绩影响较大的公司。

2018年前三季度业绩好于去年同期。

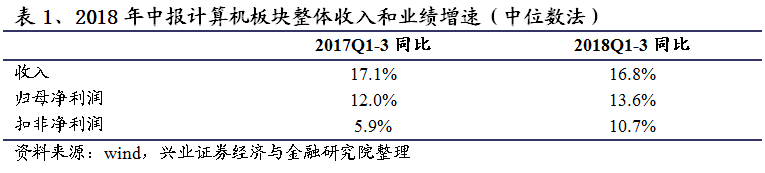

2018年前三季度,根据中位数统计,计算机行业收入增速为16.8%,较去年同期微降0.3个百分点;

净利润增速为13.6%,较去年同期上升1.6个百分点;

扣非净利润增速为10.7%,较去年同期上升了4.8个百分点。

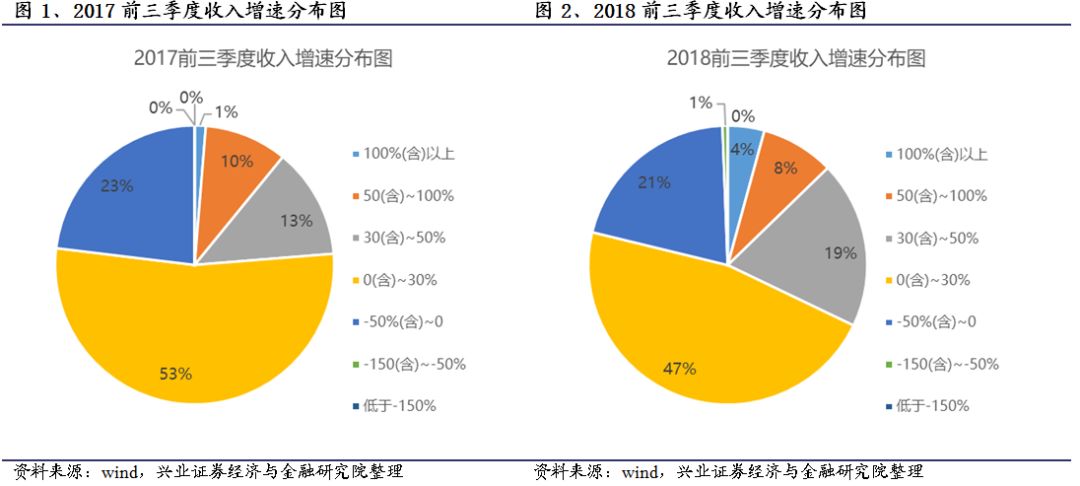

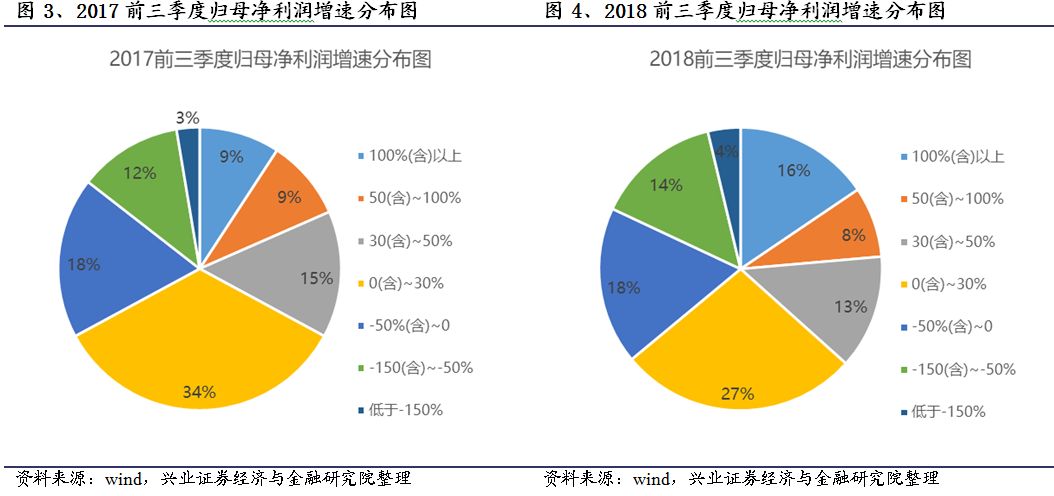

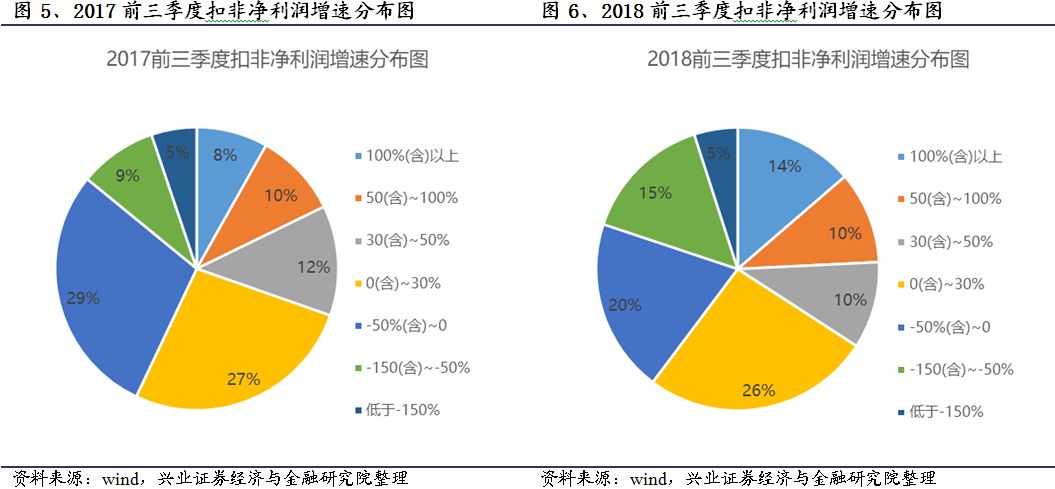

从分布上来看,其中:

收入增速在30%以上的个股占比约32%,去年同期占比为24%;

净利润增速在30%以上的个股占比约37%,去年同期占比为33%;

扣非净利润增速在30%以上的个股占比约34%,去年同比30%。

上述数据说明:1)无论是从收入还是业绩方面,增速较高的区间都要优于去年同期,说明计算机行业业绩加速趋势明显;2)板块中有1/3左右的个股,业绩增速超过30%,远好于板块整体业绩,该业绩分化的现象可以一定程度上解释今年以来计算机板块较为显著的结构性行情。

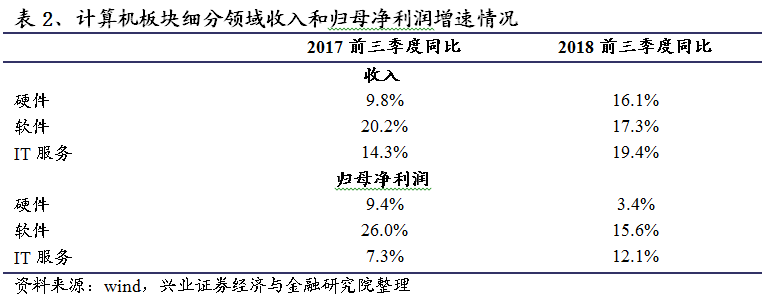

软件行业业绩增速略有下降,但仍然处于高速增长阶段。

按照中信细分行业进行划分,可以把计算机行业分成硬件行业、软件行业和IT服务行业,其中纳入统计的硬件行业27只个股、软件行业96只个股、IT服务行业48只个股。

其中软件行业的收入增速为17.3%,业绩增速为15.6%,业绩增速相较去年同期有所下降,但增速仍然处于比较高的位置。

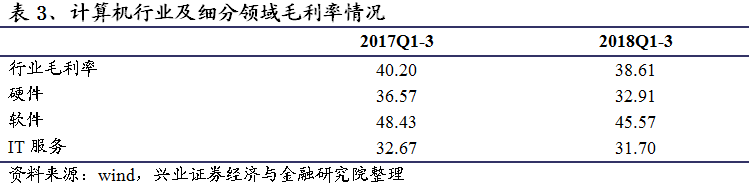

毛利率下降较为明显,其中硬件下降尤为突出。2018年前三季度行业毛利率中位数为39.61%,较去年同期下降了1.6个百分点。

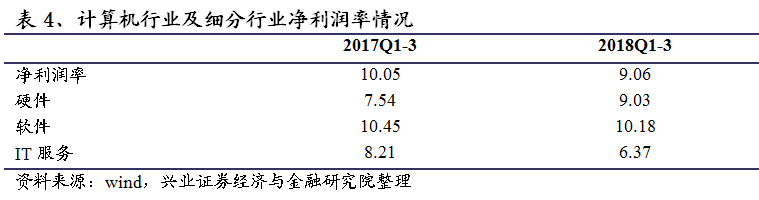

净利润率下滑1.0个百分点。2018年前三季度计算机行业净利润率中位数为9.05%,较去年同期下降1.0个百分点,主要原因为行业整体毛利率有所下降。

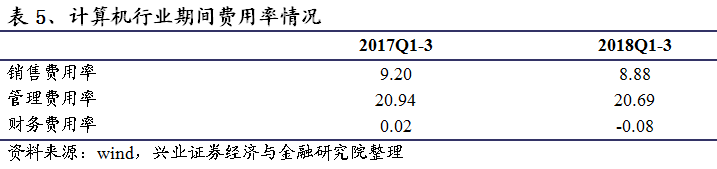

费用率皆有轻微下降,表明行业费用控制良好。销售费用率中位数为8.88%,下降0.32个百分点;管理费用率为20.69%,下降0.25个百分点;财务费用率为-0.08%,下降了0.10个百分点。

三

.

资产负债表:商誉增速大幅下降,应收账款有所上升

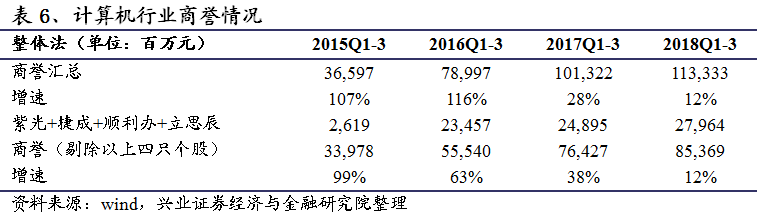

商誉增速下降趋势明显。

使用整体法分析,截至2018年三季度末,计算机全行业的商誉达到1133亿元,比去年同期增加了12%。从趋势来看,计算机行业商誉增速已经出现明显的下降。如果剔除紫光股份、捷成股份、顺利办、立思辰四只商誉较大的个股,2018年三季度末计算机行业的商誉为853亿元,比去年同期增加了12%。

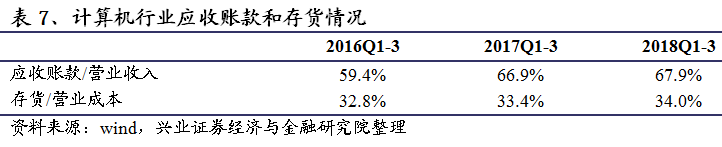

应收账款/营业收入和去年同期相比略有上升。

应收账款/营业总收入的中位数为67.9%,比去年同期的66.9%上升了1个百分点。其中应收账款/营业总收入大于100%的个股数目为52只,占比26.5%,去年同期占比为25.8%,相较去年上升了0.8个百分点。由于计算机行业大部分企业的下游客户为政府、金融、医院等行业,应收账款占比普遍较高。

存货/营业成本占比上升0.6个百分点。

存货/营业成本占比为34%,较去年同期的33.4%上升了0.6个百分点。

四

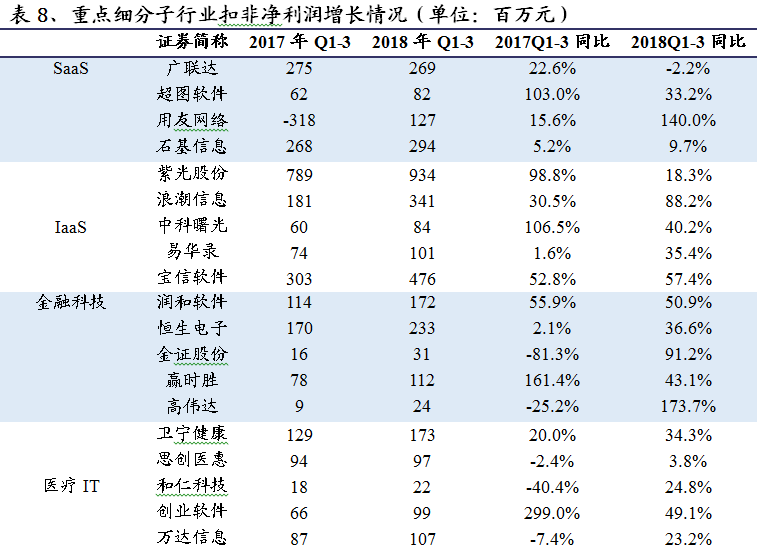

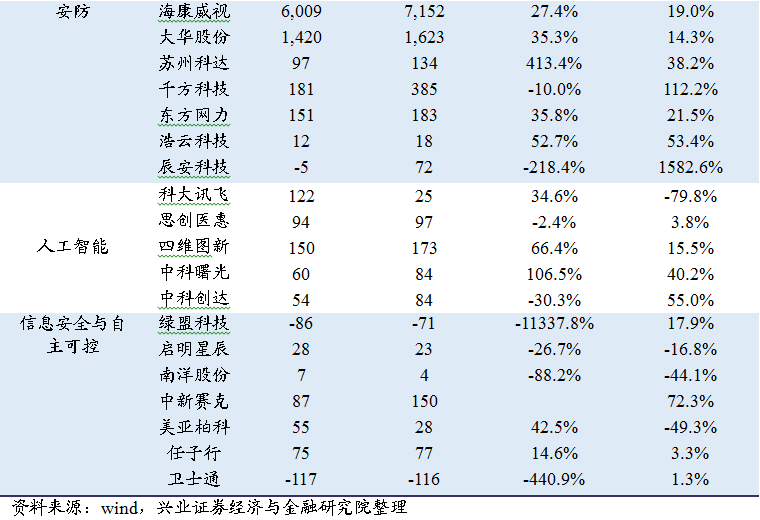

.重点细分子行业:云计算、金融IT、医疗IT保持高景气度

细分领域方面,云计算板块三季报整体表现较好,板块的高景气度仍在持续,特别是IaaS板块的利润增长较为显著;

金融科技和医疗信息化两大垂直行业的业绩也在持续改善。

五

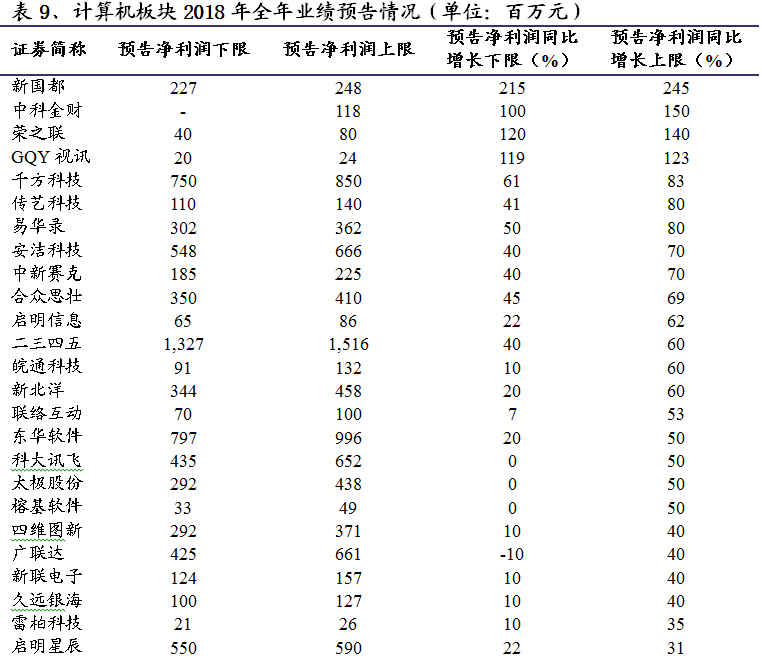

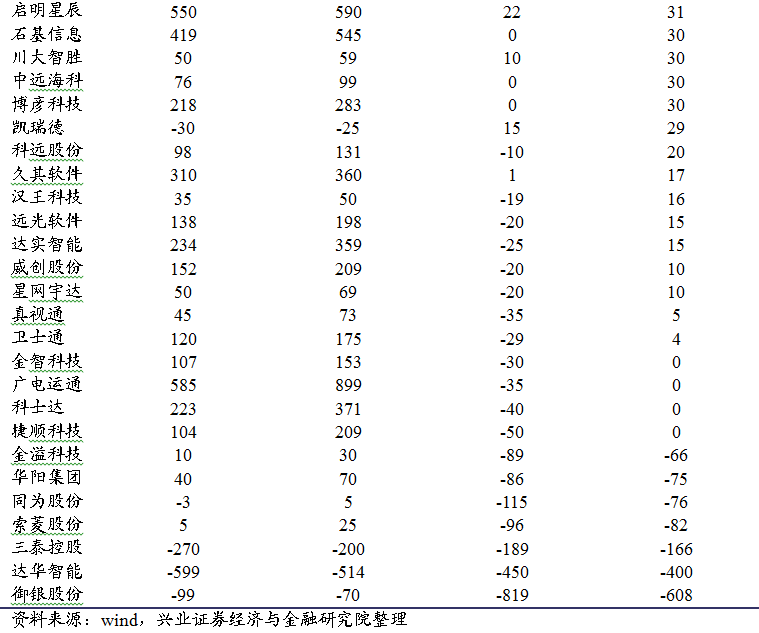

.年报预告:50家公司全年净利润增速中位数为0%~30.5%

目前共有50只个股公布业绩预告,其中有16只个股的增速上下限的平均值大于30%,占比32%。

其中增速超过50%的个股包括新国都、荣之联、中科金财、GQY视讯、千方科技、易华录、传艺股份、合众思壮、安洁科技、中新赛克、二三四五。

风险提示:

板块业绩不达预期风险;

商誉减值风险较大;

科技创新可能带来短期业绩下降

(注:

此文原创于2018年11月4日,By 兴业计算机 蒋佳霖/徐聪等)

联系人:

蒋佳霖 18614021551

徐 聪 18018726086

孙 乾 15201966173

吴鸣远 15601668682

冯欣怡 15109111151