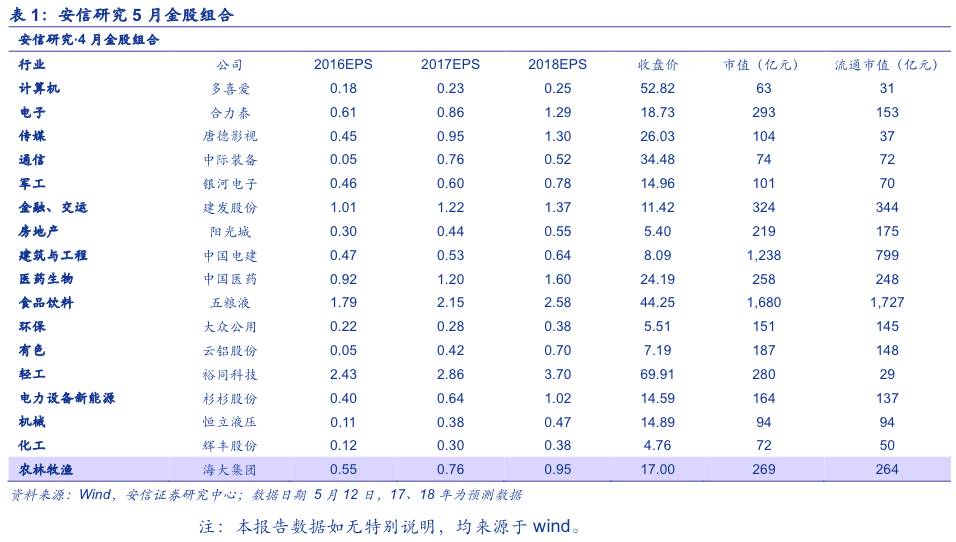

■投资要点一:我们维持上周周报《短期修复与阶段性困局》的判断,投资者将脱离恐慌情绪,市场短期将有所修复,但我们对反弹的力度与持续时间持谨慎态度,因为我们认为金融去杠杆的导向没有逆转,更重要的是利率上升的趋势还看不到结束,市场在6月份可能遭遇挑战。

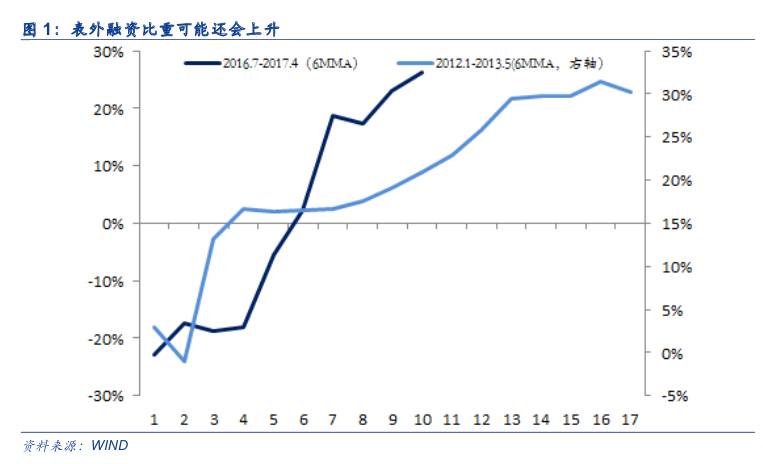

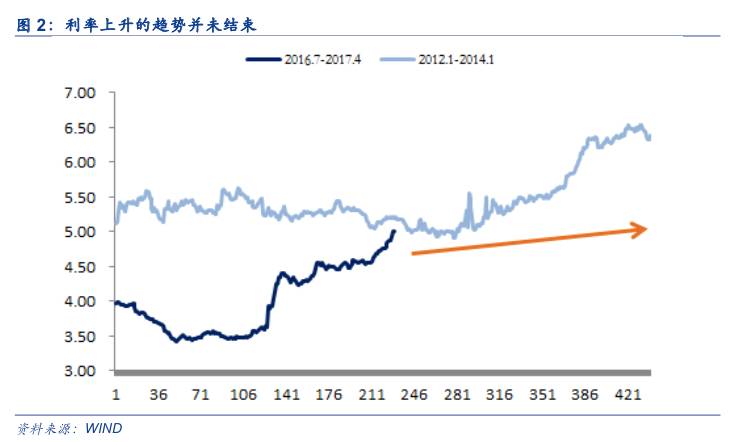

■投资要点二:表内融资规模下降伴随着央行货币政策的收缩转向,监管趋严时,利率水平还将延续攀升趋势。我们从10年期AAA级企业债到期收益率变化中可以看出这种现象。2012年1月份-2013年5月份表外融资比重迅速上升,而企业债收益率一直上升至1月份,显示出融资成本的上升。当前货币政策虽然与12-13年类似的是货币政策均开始收紧,今年政策导向依然以金融去杠杆为主,表内融资难以扩张,未来表外融资比重很可能再次提高,而强监管下,表外融资成本会提高,因此利率虽然短期回落,但我们认为,利率上升的趋势并未结束。

■投资要点三:市场在反弹后存在遭遇二次探底或者新一轮调整的风险,届时前期盈利丰厚、机构抱团的强势品种(家电、白酒、电子等)面临一定的补跌风险,当前可以结合后续景气持续与估值情况(我们认为电子优于白酒优于家电)考虑适当调整配置。

■风险提示:1.经济大幅低于预期;2.地缘政治风险;3.油价和通胀超预期

本周,上证综指微跌0.63%,收于3083.51。创业板指则下跌2.40%,收于1774.63。所有行业中,只有银行和非银取得正收益,本周分别上涨4.06%和2.70%。其他行业均有不同程度下跌,其中,国防军工(-7.70%)、综合(-3.54%)、建筑材料(-5.68%)、电气设备(-4.97%)和钢铁(-4.84%)等跌幅最大,位于行业后5位。主题上,题材股在本周后半段有所表现,但上涨幅度有限。

市场已连续五周下跌,投资者情绪低迷。不少投资者认为市场急跌之后在技术上市场应该有反弹,但对反弹的力度和持续时间争议较大。我们也认为,金融监管对流动性的冲击影响基本告一段落,而且从投资角度来看,金融监管对流动性的影响基本“price in“。一旦金融监管告一段落或稍有放松,市场很可能迎来一次反弹。

目前,央行开始向市场投放资金,央行不仅近期重启了逆回购,更是加大公开市场操作力度。本周逆回购到期总计3100亿,但周三投放抵押补充贷款(PSL)476亿元,周三周四开展1900亿逆回购操作;而周五央行更是开展了中期借贷便利(MLF)操作4590亿元,很显然央行主动注入流动性,结合一些监管层的动作与表态,我们的理解是政策层在缓和投资者对金融监管带来冲击的担忧。

我们维持上周周报《短期修复与阶段性困局》的判断,投资者将脱离恐慌情绪,市场短期将有所修复,但我们对反弹的力度与持续时间持谨慎态度,因为我们认为金融去杠杆的导向没有逆转,更重要的是利率上升的趋势还看不到结束,市场在6月份可能遭遇挑战。

我们比较2012年1月-2013年5月与当前表外融资状况。4月份表外融资比重有所回落,这与监管有一定关系。但表外融资上升的趋势并未改变,在金融去杠杆的背景下未来合乎监管规定的表外融资仍可能进一步上升。

表内融资规模下降伴随着央行货币政策的收缩转向,监管趋严时,利率水平还将延续攀升趋势。我们从10年期AAA级企业债到期收益率变化中可以看出这种现象。2012年1月份-2013年5月份表外融资比重迅速上升,而企业债收益率一直上升至1月份,显示出融资成本的上升。当前货币政策虽然与12-13年类似的是货币政策均开始收紧,今年政策导向依然以金融去杠杆为主,表内融资难以扩张,未来表外融资比重很可能再次提高,而强监管下,表外融资成本会提高,因此利率虽然短期回落,但我们认为,利率上升的趋势并未结束。

随着6月份半年度MPA考核的临近,美联储6月份大概率会再次加息,中国政策利率很可能被动提高,而金融去杠杆背景下,利率上升趋势本身并未结束,投资者应该适当把握超跌反弹与主题机会,做好结构调整,市场在反弹后存在遭遇二次探底或者新一轮调整的风险,届时前期盈利丰厚、机构抱团的强势品种(家电、白酒、电子等)面临一定的补跌风险,当前可以结合后续景气持续与估值情况(我们认为电子优于白酒优于家电)考虑适当调整配置。

我们对A股市场的中期看法依然是震荡向上,但市场在此前要充分price in金融去杠杆的影响,我们认为A股短期反弹后在6月可能遭遇挑战。我们认为经济增长与企业盈利的预期差相对于流动性要小,而市场对下半年经济增长的预期已偏低。

当前我们的基础配置仍是以消费股为主,但我们倾向在大消费中调整配置,倾向重点增配机构抱团品种家电、白酒之外的消费升级行业龙头公司(例如新零售、医疗服务、旅游等),同时重点配置部分金融股(大银行、保险、信托等)。我们认为在当前环境下,不具备系统性的风格切换基础,未来大多数小股票依然需要注意流动性(换手率)下降对估值带来的影响。我们倾向于等待利率不再超预期上升甚至开始转向下降预期以及风险偏好开始持续上升时考虑对配置进行风格切换,先转向有景气支撑的成长股(包括游戏等)。

2.结构配置:“一带一路”、雄安都值得中期关注,逐步提高对于产业型主题的配置!2.1.高峰会议盛况空前,“一带一路”翻开新篇章

“一带一路”已获国际全面认同:“一带一路”战略最初提出时遭遇到来自美国、日本、韩国和部分西欧国家等的质疑,但随着“一带一路”影响力与日俱增且成绩斐然,继英国加入亚投行后,美、日、韩三方的态度也变得积极起来了,均派出重要代表出席本次“一带一路”高峰会议。美国总统特别助理、白宫国安会亚洲事务高级主任波廷杰将率团出席北京的“一带一路”国际合作高峰论坛,这是中美经济合作百日计划10项早期收获的一部分。另外,韩国国会议员、前国会副议长朴炳锡也将作为韩国政府代表出席“一带一路”高峰论坛。

高峰会议将进一步夯实、深化“一带一路”合作基础:通过本次高峰论坛,我国有望再与近20个国家和20多个国际组织商签“一带一路”合作文件,预计中方各有关部门将与沿线国家对口部门共同制定近20项行动计划,中方还将与各方共同研究出台一批重大政策举措。

下一阶段,贸易、金融将是“一带一路”建设的重点:“一带一路”前期的侧重点主要是政策沟通和设施互通,目前这两个领域均已经取得了举世瞩目的成绩:我国已与包括“一带一路”沿线在内的116个国家和地区建立双边税收合作法律机制,与25个国际组织确立合作关系。2016年,我国在“一带一路”沿线国家新签对外承包工程项目8158个,合同额达1260.3亿美元。伴随着基础设施的完善,沿线国家的商贸环境大大优化,前期修建的众多港口、开通的“中欧班列”都为下一阶段的贸易打下了良好的基础。随着资金需求的增加,资金融通必须扮演起更重要的角色,在今天早上的高峰论坛开幕式,国家主席习近平表示:中国将向丝路基金新增1000亿元人民币。近期“一行三会”纷纷表态大力支持“一带一路”建设。

“一带一路”是后期值得持续关注的主题机会:“一带一路”是国家顶级战略,同时又能看到订单与业绩,股票多为低估值蓝筹,符合目前市场审美,涉及的领域和行业广泛,资金容纳性强,主题自身也有较强延展性。我们认为不应基于传统思维模式,把5月份的“一带一路”高峰论坛看作是“一带一路”行情的结束时点,我们认为本次盛会只是“一带一路”中期推进过程中的一个助推时点,会议后一带一路战略推进会取得更多实质性进展,会有持续的新的催化剂出现,资本市场会看到更多相关公司的订单和业绩逐步进入加速释放阶段。除了前期我们持续推荐的新疆(北新路桥等)、国际工程(北方国际等)、厦门(厦门港务等)、港口(连云港等)外,还可以关注电力(中国电建、特变电工等)、高铁(晋亿实业、中国中车等)、通信(中兴通讯等)、核电(中国核建、中国核电等)等“一带一路”关键合作产业的机会。

2.2.产业主题方面,推荐新能源车、人工智能、OLED

2.2.1.OLED:国内两巨头产线点亮,国内产业链进入高景气周期

继4月深天马武汉第六代LTPS AMOLED产线点亮后,国内另一大面板巨头京东方这边也传出捷报。5月12日京东方在其官微上披露,BOE(京东方)成都第6代柔性AMOLED生产线正式投入生产,年产能近60万。

目前OLED市场需求高度景气,国外产业链上的公司今年以来业绩和股价均大幅上涨。从事OLED技术和材料的发明、研究、开发和商业化的世界领先者UDC一季报同比增87%,股价年初已翻倍,准分子激光器龙头 Coherent16年四季度环比增长119%,同比增速102.1%,股价自年初也几乎翻倍。

下半年即将发布的苹果十周年新机也将换上OLED屏幕,新款IPhone年销售量有望接近亿只,那么自此之后,三星、苹国、OV、华为等主流手机厂商均选择OLED作为其主打产品的屏幕技术,产业链进入高景气周期。

除了关注目前已经具备OLED量产能力的深天马A、京东方A以外,还建议关注OLED装备企业,主要有:智云股份、精测电子、联得装备等,另外可以持续观察OLED材料相关企业的产业链切入和国产替代,如濮阳惠成、中颖电子、万润股份等

2.2.2.新能源车:行业景气持续,关注三元电池、特斯拉中国伙伴、稀土永磁

5月2日,工信部发布2017年第4批《新能源汽车推广应用推荐车型目录》,共有96户企业的453款车型入选。其中乘用车27款,客车268款,专用车158款。第4批推广目录车型数量延续第3批的景气,车型数量远超2017年第1、2批目录。

在当前时间点,随着前4批推广目录的发布,地补政策的逐步落地,二季度的除乘用车的景气有望延续之外,新能源客车及专用车销量也有望复苏,拉动整个产业链放量。

特斯拉近期也是喜讯连连,继媒体报道松下将投资数亿美元在苏州设厂生产特斯拉使用的18650型三元锂离子电池后,马斯克3日在致股东的季度信件中称,特斯拉有望在7月份开始生产Model3轿车,从特斯拉生产设施的准备工作来看,Model3的周产量有望在今年达到5000辆,明年更是会达到1万辆。

建议关注三元电池(赣锋锂业、天齐锂业、雅化集团等)和特斯拉中国伙伴(三花智控、宏发股份、天汽模、信质电机等)、稀土永磁(中科三环、正海磁材、宁波韵升等)。

2.2.3.人工智能:5月重磅催化剂密集出现,关注AI技术与产业相互融合趋势

人工智能被认为将为科技界,乃至人类世界带来下一个革命性变革,也是今后十年间,市场空间想象力最大的一个领域,对于主题投资来说,可以媲美10年前的苹果产业链,甚至可以说机会更大。

进入5月,人工智能方面将迎来重磅催化剂。首先,2017全球人工智能技术大会于5月21-22日在北京举行。自2016年首次举办以来,全球人工智能技术大会已迅速发展为中国人工智能技术和产业领域规模最大、影响力最强的专业会议之一;其次,中国乌镇围棋峰会将于5月23日至27日在浙江乌镇举行,柯洁将与围棋人工智能程序进行三番棋决战。除了柯洁与围棋人工智能程序的三番棋决战,中国乌镇围棋峰会还将举行两场人工智能论坛。本次“人机大战”如果计算机再次胜出,会使得市场加大对于人工智能的认可;最后,今年两会中科技部部长万钢表示正在编制中的《人工智能发展创新规划》距离最后公布的日子也越来越近了。

以上的催化剂有望再次带动人工智能主题的表现,我们坚定看好这一战略方向,建议关注:多喜爱、科大讯飞、同花顺、东方网力、思创医惠、工大高新、汉王科技等。