|

部分基药及创新药品种有望受益于国家医保目录调整。

3

月

13

日,国家医保局发布《

2019

年国家医保药品目录调整工作方案(征求意见稿)》,明确调整内容及工作程序。相对于

2016

年医保目录调整(针对

2009

年版)而言,

2019

年医保目录调整(针对

2017

年版)频率显著加快,调整机制更完善。我们认为部分基本药物(尤其是医保目录外药品)、癌症及罕见病药,慢病用药品种有望获益,在创新药方面,建议关注恒瑞医药(吡咯替尼、硫培非格司亭)、君实生物(特瑞普利单抗)、信达生物(信迪利单抗)、歌礼制药(达诺瑞韦)等。

国产创新药需走差异性路线。

参考美国医保及药品定价体系,在降价控费、国家医保费用整体趋紧的趋势下,如果中国的创新药要维持一定的

IRR

,我们认为其需要走差异化路线,引入其他支付方,如增加更多商保,让其覆盖多个大病种等。同时,从药品价格、生命周期看,国产创新药收益率仍可观,且由于欧美国家与我国的疾病谱相差较大,我们在部分疾病领域的临床需求需要国内新药来满足。另外,由于支付能力有限以及药品价格不会像美国那么高,因此国产创新药研发若集中在大领域,大病种,仍然有较大市场空间,我们对国产创新药未来保持乐观。

集采稳步推进,推荐一季报净利润高增长个股。

集采各地稳步推进,关注联动情况。正值年报一季报披露期,我们建议短期内关注政策相对免疫及一季报利润高增长个股:

1

)非药、消费类龙头公司,包括连锁医疗服务、药店(爱尔眼科、通策医疗、益丰药房、老百姓),消费类属性较强标的(鱼跃医疗、片仔癀);

2

)短期降价压力较小、具备品种持续兑现能力的创新药企和

CRO/CMO

板块(恒瑞医药、泰格医药、药明康德);

3

)趋势向好的细分行业公司(我武生物)。

海通医药

3

月组合平均上涨

10.5%

。

2019

年

3

月月度组合:恒瑞医药、泰格医药、通策医疗、药明康德、爱尔眼科、益丰药房、我武生物、鱼跃医疗、恩华药业、老百姓(排名不分先后)。医药板块上涨强劲,海通医药

3

月组合平均上涨

10.5%

,同期全指医药上涨

11.0%

,跑输医药指数

0.5

个百分点。其中收益靠前的有通策医疗(

+19.7%

)、泰格医药(

+17.9%

)和我武生物(

+14.9%

)等。

海通医药

19

年

4

月组合:

恒瑞医药、泰格医药、药明康德、我武生物、片仔癀、爱尔眼科、通策医疗、益丰药房、老百姓、鱼跃医疗。

(排名不分先后)。

风险提示:政策推进不达预期,医保控费加剧风险,估值波动的风险。

|

1.

医药行业

观点

1.1

行业看

法

:

1.1.1

部分基药及创新药品种有望受益于国家医保目录调整

3

月

13

日,国家医保局发布《

2019

年国家医保药品目录调整工作方案(征求意见稿)》(

http://t.cn/EMTA7gz

),明确调整内容及工作程序,

1

)药品目录调整涉及西药、中成药、中药饮片三个方面:调入的西药和中成药应当是

2018

年

12

月

31

日(含)以前经国家药品监督管理局注册上市的药品。优先考虑国家基本药物、癌症及罕见病等重大疾病治疗用药、慢性病用药、儿童用药、急救抢救用药等;中药饮片采用准入法管理,国家层面调整的对象仅限按国家药品标准炮制的中药饮片。

2

)药品目录调整分为准备(

2019

年

1-3

月)、评审(

2019

年

4-5

月)、发布常规准入目录(

2019

年

6

月)、谈判(

2019

年

6-7

月)、发布谈判准入目录(

2019

年

8

月)

5

个阶段。

医保目录调整频率显著加快,调整机制更完善。

相对于

2016

年医保目录调整(针对

2009

年版)而言,

2019

年医保目录调整(针对

2017

年版)频率显著加快,调整规则细化(分类调整),专家评审机制更完善,调整路线与时间更明确,有利于医保目录动态调整机制的逐步形成。

医保目录内药品限定适应症报销,核心适应症进入医保更重要。

本次调整中,调入医保目录的西药和中成药应当是

2018

年

12

月

31

日(含)以前经国家药品监督管理局注册上市的药品,这意味着

2019

年后获批的新药将无法在本次调整中通过谈判进入医保目录。我们认为,对于创新药来说,首次获批上市并进入医保固然重要,但医保目录内药品均限定适应症报销,若首次获批的适应症并非核心适应症,市场空间有限,获批上市与进入医保先后对竞争格局影响有限,核心适应症能否更快地获批并进入医保才更为重要。

部分基药及创新药品种有望获益。

本次医保药品调入优先考虑国家基本药物、癌症及罕见病等重大疾病治疗用药、慢性病用药、儿童用药、急救抢救用药等,同时强调“对于

2018

年国家基本药物目录中的医保目录外药品,提请咨询专家予以重点考虑”、“在甲乙类别调整过程中,优先考虑基本药物”。我们认为部分基本药物(尤其是医保目录外药品)、癌症及罕见病药,慢病用药品种有望获益,后续需关注具体品种调入

/

调出对同类药及公司的影响、与医保支付方式改革的衔接及医保目录动态调整机制的形成等。其中在创新药方面,建议关注恒瑞医药(吡咯替尼、硫培非格司亭)、君实生物(特瑞普利单抗)、信达生物(信迪利单抗)、歌礼制药(达诺瑞韦)等。

1.1.2

中美药品价格可比有限,国产创新药需走差异化路线

“

4+7

”集采对医药行业产生巨大影响,近期我们连续发布四篇深度《囚徒困境的症结》、《一张典型的药企收入利润表剖析》、《“

4+7

”后国产创新药会受到影响吗?》、《中美药品价格可比吗?——美国医药市场启示录》,期望以

3-5

年甚至更长的维度去判断行业未来。

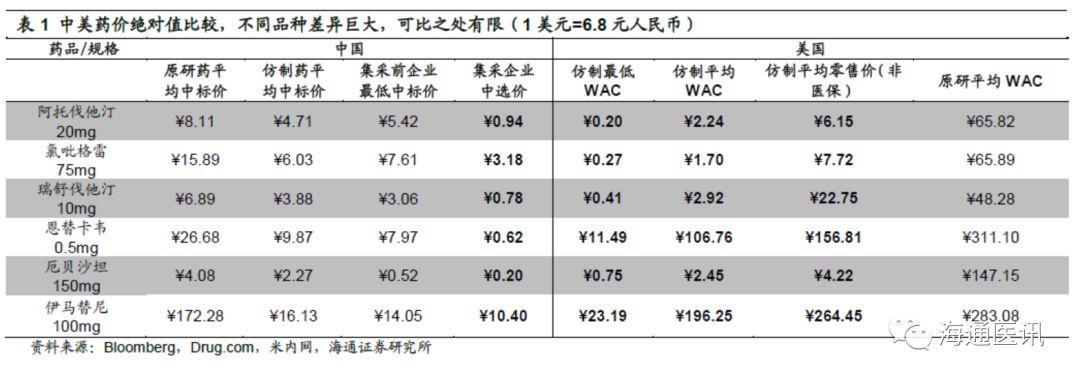

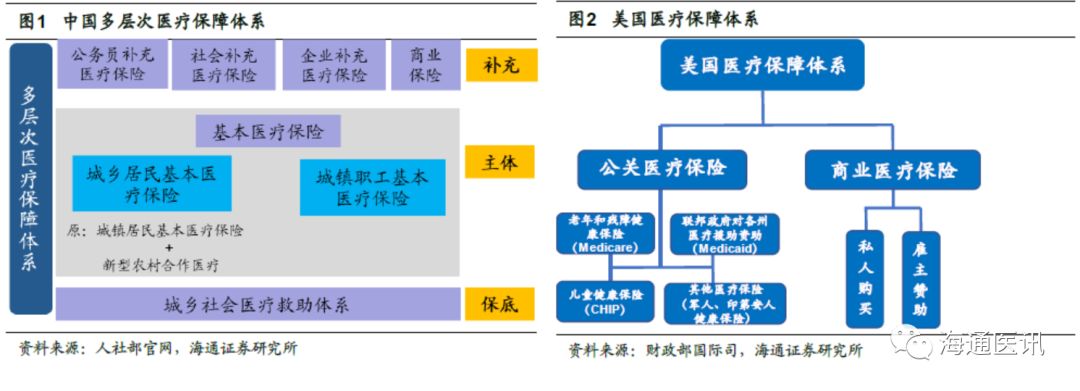

中美医保与药价体系差异极大,绝对价格可比之处有限。

中国医保体系与美国有极大的不同:中国实行广覆盖的全民医保制度,医保与个人支付能力较弱,整体医疗水平偏低。而美国以商业保险为主体,医保制度完善全面,支付能力较强,能满足不同人群的需求。此外,中美药品定价与流通体系差异极大。美国的创新药定高价、仿制药完全市场竞争自由定价、美国政府不直接干预药品定价、且可同时对多个药品一揽子议价。从这个角度看,中美药价的绝对值并不可比。我们认为,以美国某种药物的药价与中国比较,得出中国药价虚高的结论是有失偏颇的。同样,无论从何种途径获得的美国药价,若与中国药价绝对值做比较,从而得出中国降价的底线也是不合理的。中国药价的国际

比较是一个极其复杂的命题,而美国药品流通与定价体制与中国又有极大差异,需要考虑因素很多,不能单一按照绝对值进行比较。

对于国产创新药,若要维持一定收益,需走差异化路线,引入其他支付方。

在降价控费、国家医保费用整体趋紧的趋势下,如果中国的创新药要维持一定的

IRR

,需要走差异化路线,引入其他支付方,如增加更多商保,让其覆盖多个大病种等。同时,从药品价格、生命周期看,国产创新药收益率仍可观,且由于欧美国家与我国的疾病谱相差较大,我们在部分疾病领域的临床需求需要国内新药来满足。另外,由于支付能力有限以及药品价格不会像美国那么高,因此国产创新药研发若集中在大领域,大病种,仍然有较大市场空间,我们对国产创新药未来保持乐观。

对于国产仿制药,品种大+品种多+速度快+成本低,未来平台化研发生产是趋势。

一致性评价、集采等是中国医药行业的供给侧改革,伴随着产能的出清,拥有丰富产品梯队、快速研发和生产能力、长期成本优势及质量优势的仿制药企业将胜出。而选择专利期临近的新品种进行仿制时,需精选领域景气度高、竞争格局良好的品种,快速仿制,通过打时间差来进行竞争。除此之外,我们认为仿制药取胜的关键在于运作平台,目前国内大多数仿制药企业还是专注个别品种单打独斗,忽略平台的重要性,注重技术,不注重合规。参考美国经验,在仿制药盈利能力长期下行的趋势之下,必然产生大量的企业破产

/

合并,“品种大

+

品种多

+

速度快

+

成本低

+

平台化研发生产”是未来仿制药巨头的必备条件。

1.1.3

集采稳步推进,推荐一季报净利润高增长个股

根据人民日报,

3

月

18

日第一张“

4+7

”药品处方在厦门诞生;根据上海阳光医药采购网,

3

月

20

日上海市执行集采;根据西安市人民政府网,

3

月

25

日起西安全市各级公立医疗机构全面执行国家集采结果,“

4+7

”集采各地稳步推进,关注联动情况。正

值年报一季报披露期,我们建议短期内关注政策相对免疫及一季报净利润高增长个股:

1

)非药、消费类龙头公司,包括连锁医疗服务、药店(爱尔眼科、通策医疗、益丰药房、老百姓),消费类属性较强标的(鱼跃医疗、片仔癀);

2

)短期降价压力较小、具备品种持续兑现能力的创新药企和

CRO/CMO

板块(恒瑞医药、泰格医药、药明康德);

3

)趋势向好的细分行业公司(我武生物)。

1.2

2019

年

4

月组合

结合个股基本面情况,我们给出的

2019

年

4

月组合为:

恒瑞医药、泰格医药、药明康德、我武生物、片仔癀、爱尔眼科、通策医疗、益丰药房、老百姓、鱼跃医疗

(排名不分先后)

。

2

.

201

9

年

3

月组合回顾

2.1

海通医药

2019

年

3

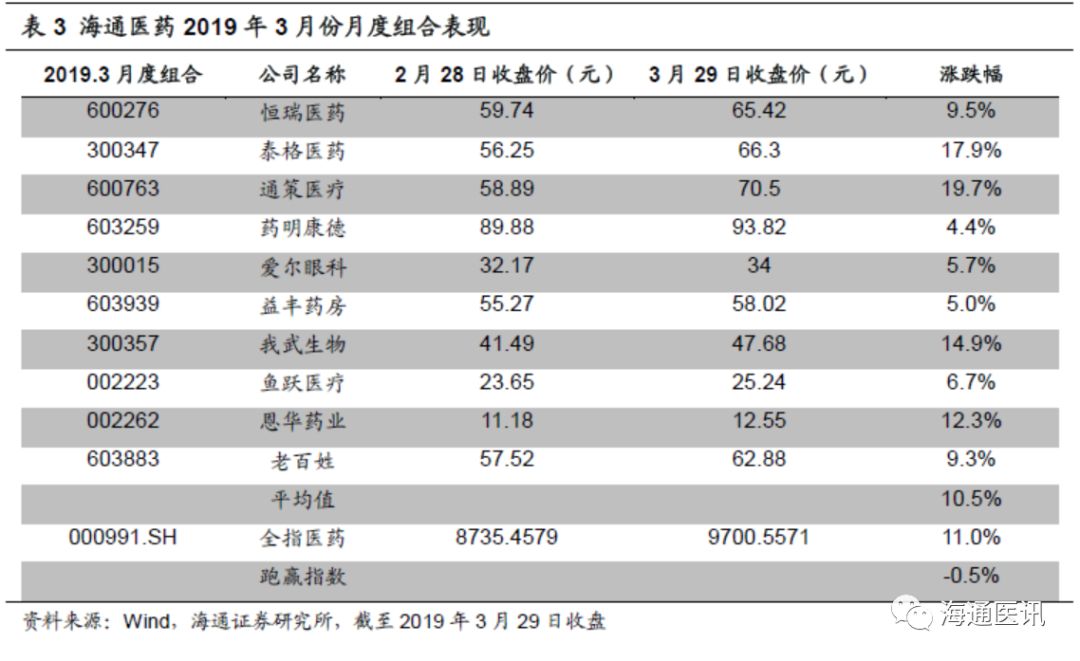

月月度组合表现

2019

年

3

月月度组合:恒瑞医药、泰格医药、通策医疗、药明康德、爱尔眼科、益丰药房、我武生物、鱼跃医疗、恩华药业、老百姓(排名不分先后)。医药板块上涨强劲,海通医药

3

月组合平均上涨

10.5%

,同期全指医药上涨

11.0%

,跑输医药指数

0.5

个百分点。其中收益靠前的有通策医疗(

+19.7%

)、泰格医药(

+17.9%

)和我武生物(

+14.9%

)等

。

2.2

近期市场表

现

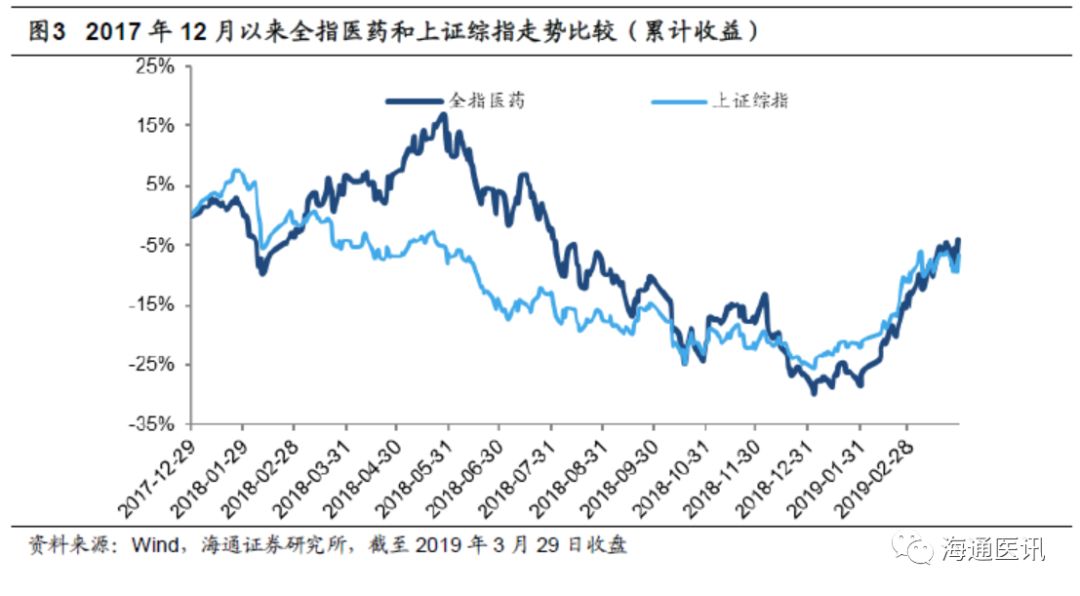

:3月医药板块跑赢上证综指

3

月份医药板块指数大幅上涨。

3

月全指医药指数上涨

11.05%

,同期上证综指上涨

5.09%

,医药指数大幅跑赢上证综指

5.95

个百分点。年初至今,全指医药指数上涨

30.52%

,上证综指上涨

23.93%

。

2.3

个股市场表现

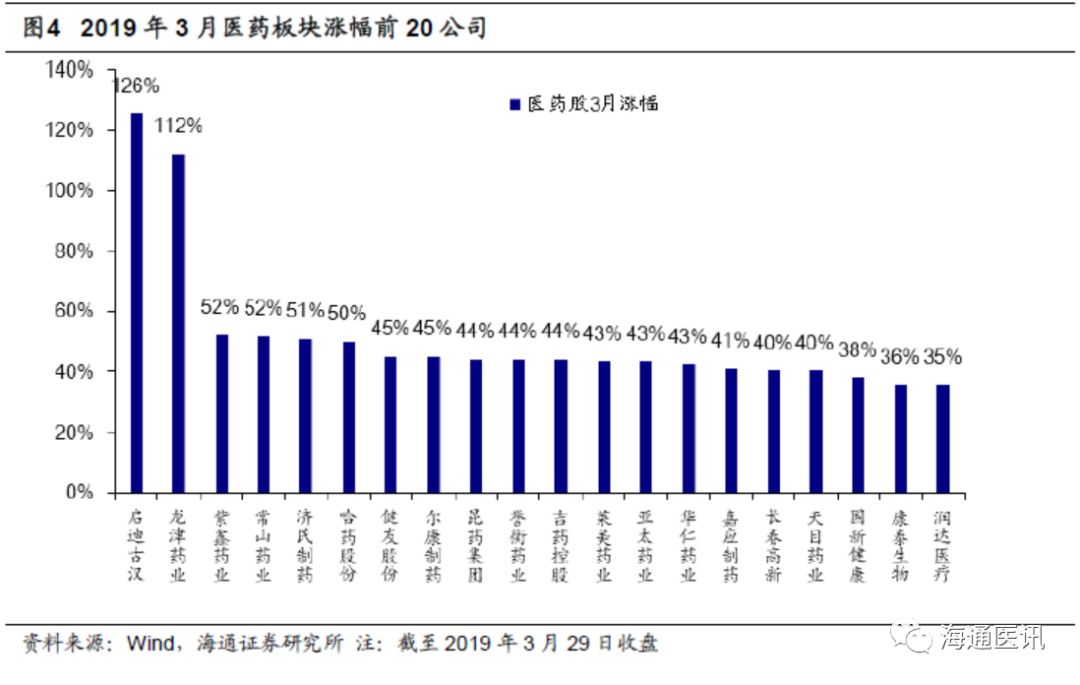

3

月份医药板块涨幅排名前

20

的公司为:启迪古汉、龙津药业、紫鑫药业、常山药业、济民制药、哈药股份、健友股份、尔康制药、昆药集团、誉衡药业、吉药控股、莱美药业、亚太药业、华仁药业、嘉应制药、长春高新、天目药业、国新健康、康泰生物、润达医疗。涨幅前

20

标的大部分上涨

40%

以上,主要是生物制品、中药、原料药等细分领域等标的

。

2.4

估值水平

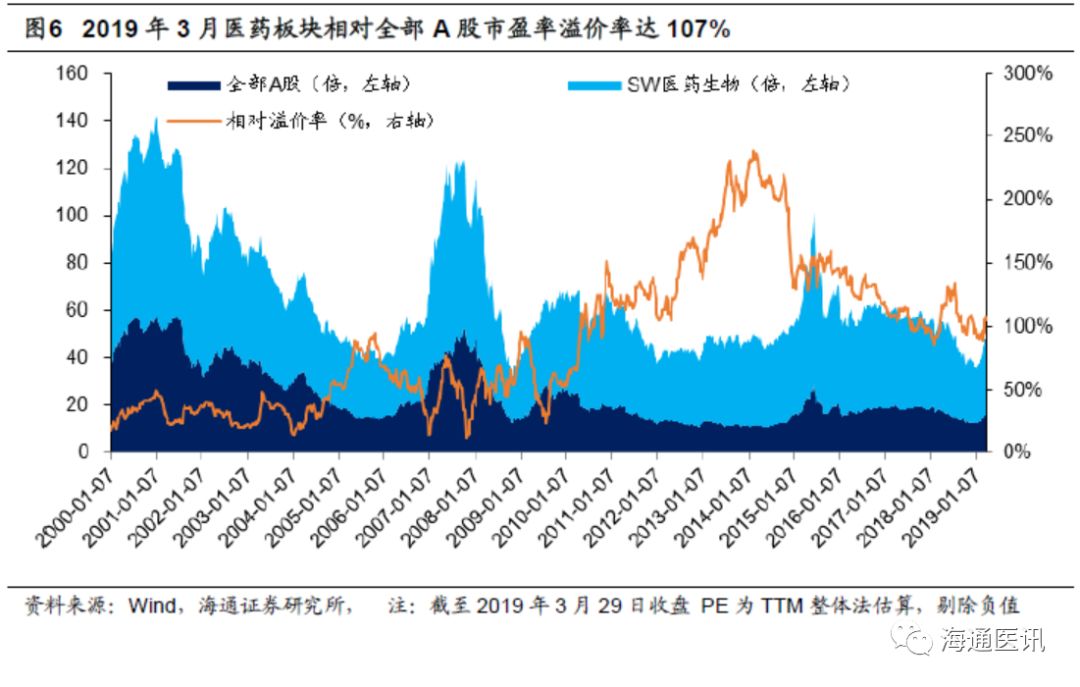

目前医药板块按2月28日收盘价计算的动态PE(TTM)为28.9倍(剔除负值),不含原料药为29.1倍。我们认为目前医药板块估值回升,仍处于历史低位水平。

医药板块相对于全部A股的溢价水平自2010年以来一直呈现高位水平,2014年以来,溢价率稳定下降,当前相对溢价率106.92%。

3.

医药行业及个股动向

3.1

国家版集采配套措施意见出台,明确医保支付标准调整路线

事件:

3

月

5

日,国家医疗保障局网站发布《关于国家组织药品集中采购和使用试点医保配套措施的意见》,主要内容如下:

2019

年

2

月

21

日,经戈谢病、庞贝氏病特效药医保准入谈判小组与相关药品生产企业谈判,确定了戈谢病特效治疗药注射用伊米苷酶(商品名:思而赞)和庞贝氏病特效治疗药注射用阿糖苷酶α(商品名:美尔赞)的医保支付标准。注射液

400

单位

/

瓶的思儿赞医保支付

20700

元

/

瓶,注射液

50mg/

支的美儿赞医保支付

5306.3

元

/

支。

点评:

国家版与上海版配套措施均是短期过渡期行为,对产业整体影响差异不大,应关注医保支付标准调整完成的长期影响。

上海医药阳光采购网于

2

月

19

日发布《关于本市做好国家组织药品集中采购和使用试点有关工作的通知》,要求“价高药”在梯度降价或限价后,药品自负比例提高

10%

(基本药物和医保甲类支付的药品)或

20%

(其他药品)。经我们测算,国家版配套措施中,非中选品种的自负比例总体比上海版略高,但由于上海提高自负比例建立在梯度降价或限价的基础上,同一药品在上海的实际自负金额决定于降幅

。

1

)对于价差>

2

倍的品种,调低医保支付标准与此前国务院

2

号文的政策思路一致。同时在

25

个集采品种中,大部分降价幅度超过

50%

,故未中选品种的价差多在

2

倍以上,我们认为上市公司品种受到影响主要在此,经我们测算,自负比例为

51%

(与价格无关);

2

)对于价差<

2

倍的品种,调整一步到位,直到集采中选价,实际上非中选品种价差<

2

倍的品种占少数,经我们测算,自负比例约在

30%-65%

之间;

3

)对<中选价、未通过一致性评价的品种,其支付标准的调整方式亦与此前政策思路一致,上市公司受影响品种有限。

政策逐步稳定推行,整体利好中标企业。

总体而言,该政策通过定义“价差较大”为

2

倍以上,对医保支付标准调整与过渡进行明确与细化,思路与此前国务院

2

号文保持一致。我们认为,无论是国家版还是上海版的配套措施,即使细节方面有所差异,但均是探索医保支付标准的短期过渡期行为,不改变以集采中选价作为医保支付标准的最终结果,对产业整体影响差别不大,应关注医保支付标准调整完成后对产业的长期影响。因此,我们认为集采政策将逐步稳定推行,整体利好中选企业,后续需观察政策执行及价格联动情况,关注信立泰(氯吡格雷)、京新药业(瑞舒伐他汀、氨氯地平、左乙拉西坦)、科伦药业(艾司西酞普兰)等

。

3.2

药明康德2018年年报点评:收入和归母净利润快速增长,全产业链优势保障行业领先

事件:

3

月

22

日晚药明康德发布

2018

年报:全年营业收入

96.14

亿元,同比增长

23.80%

,归母净利润

22.61

亿元,同比增长

84.22%

;扣非归母净利润

15.59

亿元,同比增长

59.18%

;经营性现金流

16.40

亿元,同比下降

8.54%

。第四季度营业收入

26.93

亿元,第四季度归母净利润

3.32

亿元。拟向全体股东按每

10

股派发现金股利

5.80

元(含税),每

10

股转增

4

股

。

点评:

国内收入占比大幅提高,公允价值增长贡献利润增量。

国内新药市场快速发展,带动国内

CRO

市场高度景气,

2018

年公司来自国内客户收入

24.45

亿元(其中主营业务收入

24.32

亿元),收入占比

25.4%

,相较

2017

年的

19.7%

大幅提高。国内客户收入中,临床前

CRO

服务收入

15.70

亿元,

CDMO/CMO

服务收入

4.08

亿元、临床及其他

CRO

服务收入

4.54

亿元。全年投资标的公允价值增加

6.16

亿元,主要来自于投资的

Unity Biotechnology

以及

Hua Medicine

等企业的价值变动。采用公允价值计量的项目对当期利润影响

5.46

亿元,考虑到

2018

年的高基数,我们预计公允价值变动可能会导致公司

2019

年业绩波动

。

临床前