年初以来煤价高位震荡,秦皇岛Q5500年初至今均价613元/吨,同比增长61%;产销量方面,预计会小幅增长,主要得益于276政策的取消和部分新矿的投产;完全成本方面,煤价回暖的背景下会有所反弹,但过去几年的萧条倒逼煤企强化了成本管控,同时供改也剥离了部分低效矿井和人员,反弹空间不大。整体而言,煤企中报同比将出现大幅增长,环比一季度则是略微下滑。当前煤炭行业供给偏紧,煤价看涨,建议积极配置煤炭板块,重点推荐陕煤、兖煤、西煤。

➢

上半年煤价高位震荡。

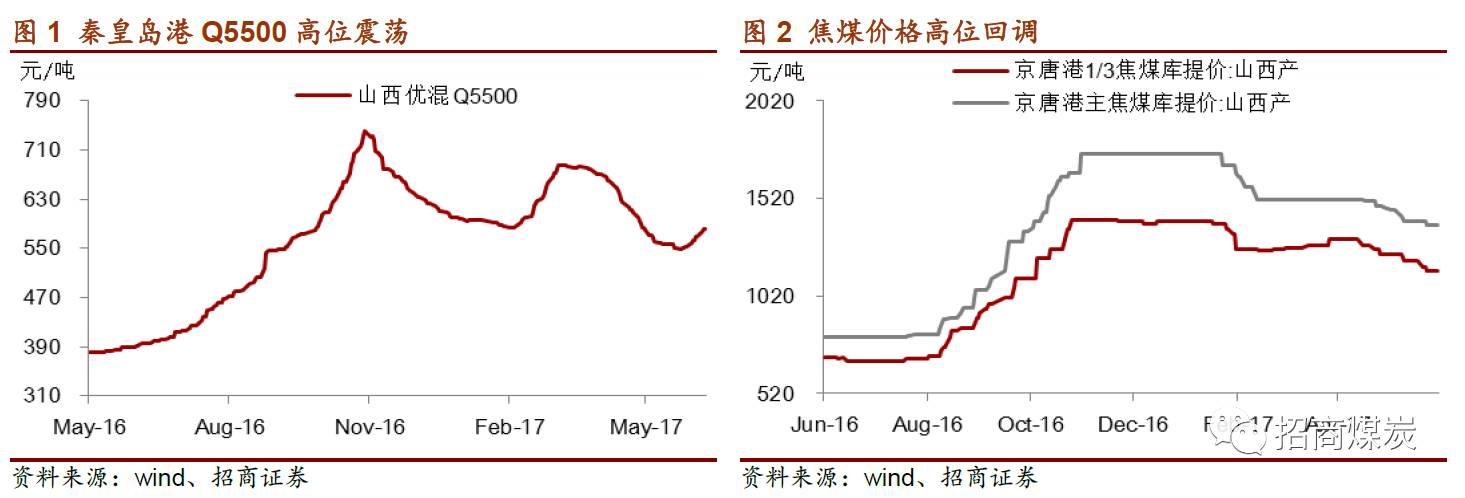

年初以来,煤炭行业供需整体平衡,动力煤阶段性偏紧,焦煤整体偏宽松,反应到价格上,动力煤呈现高位震荡走势,焦煤呈现稳中趋弱走势。秦皇岛Q5500动力煤年初至今均价613元/吨,同比增长61%;京唐港山西产主焦煤年初至今均价1562元/吨,同比上涨122%。整体而言,动力煤和焦煤价格都在高位运行,煤炭企业的现金流大幅好转,资产负债表继续修复,业绩同比将出现大幅增长。

➢

业绩对煤价弹性将充分释放。

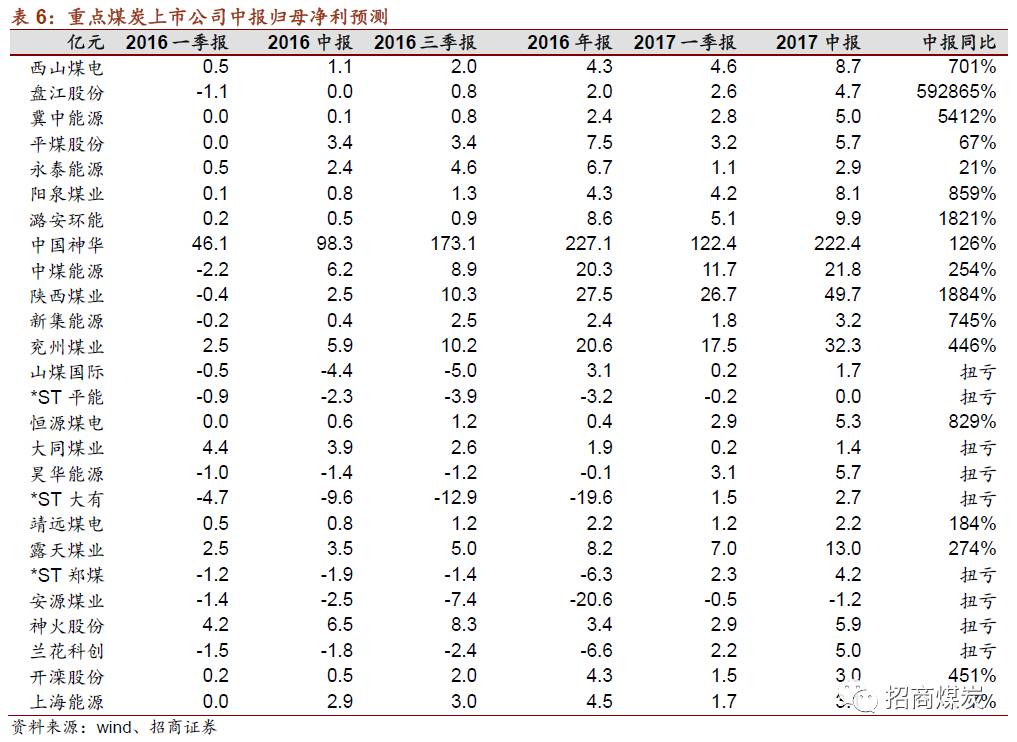

煤炭作为一种周期性的大宗商品,今年是量价齐升(产量小幅增加,主要得益于276政策的取消),双轮驱动,业绩对价格的高弹性将得到充分释放。我们重点跟踪的26家煤炭上市公司中报预计全部实现正增长;测算26家企业中报合计实现归母净利426亿,较去年的116亿增长2.7倍;如果剔除神华(神华非煤业务占比超过煤炭)之后,25家煤炭上市预计今年中报实现归母净利合计204亿,较去年的18亿增长10.4倍。

➢

投资策略:

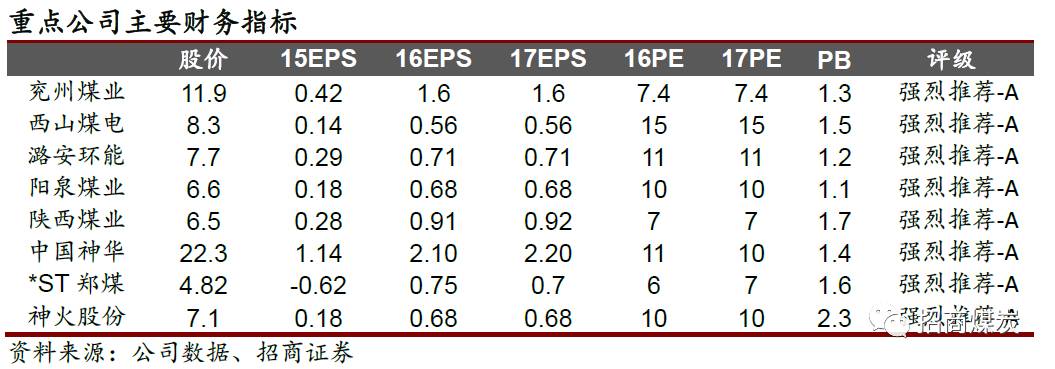

三重机会渐次展开,继续抄底煤炭股,重点推荐陕煤、兖煤、西煤。第一重机会超跌反弹去反应政府价格中枢(确定性的收益,15%),第二重机会反应市场价格中枢(不确定性收益,25%),第三重机会来自于量增机会,尤其是山西资产注入和整体上市。建议继续抄底煤炭股,维持行业推荐评级。推荐三类股票。1)低P/E股票;陕西煤业、郑州煤电、此外白马龙头央企中国神华;2)内生增长龙头:兖州煤业;3)外延增长公司:西煤,潞安、阳泉、山煤、大同等山西煤炭公司。重点推荐陕煤、兖煤、西煤。

➢

风险提示:煤价过度上涨引发政府强力逆向调控

年初以来,煤炭行业供需整体平衡,动力煤阶段性偏紧,焦煤整体偏宽松,反应到价格上,动力煤呈现高位震荡走势,焦煤呈现稳中趋弱走势。

➢

秦皇岛Q5500动力煤一季度均价622元/吨,同比上涨67%,二季度均价603元/吨,同比上涨56%,年初至今均价613元/吨,同比增长61%;

➢

京唐港山西产主焦煤一季度均价1646元/吨,同比上涨145%,二季度均价1469元/吨,同比上涨99%,年初至今均价1562元/吨,同比上涨122%。

整体而言,动力煤和焦煤价格都在高位运行,煤炭企业的现金流大幅好转,资产负债表开始修复,业绩同比将出现大幅增长。

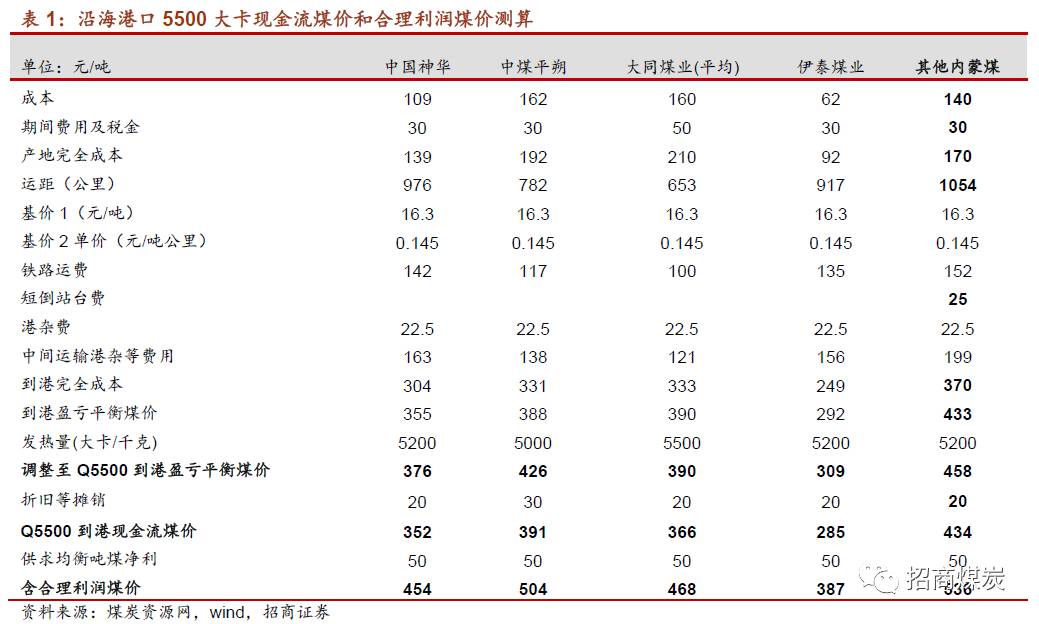

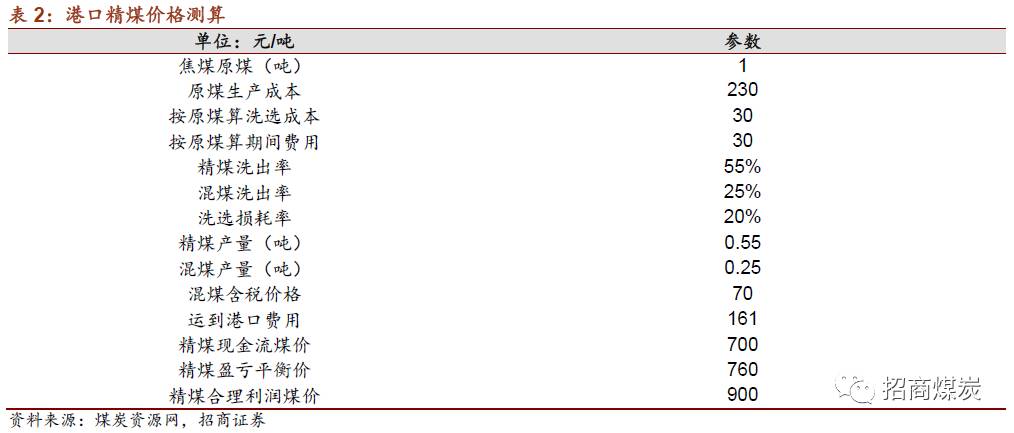

根据我们6月初发布的《抄底煤炭股——煤炭行业2017年中期投资策略》,晋陕蒙主产区的动力煤企业到港盈亏平衡价(调整至Q5500)普遍在450元/吨以下,对应上半年613元/吨的均价,吨煤税前利润至少有139元/吨((613-450)/1.17),按照25%的企业所得税算,吨煤净利高达104元/吨。

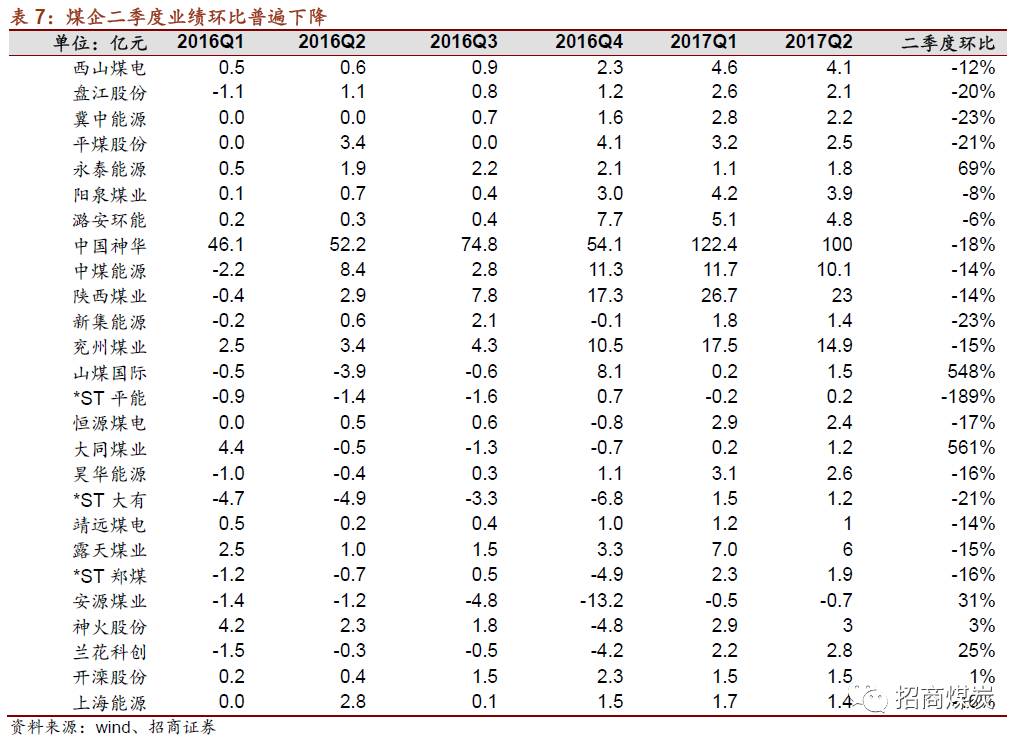

焦煤方面,我们测算山西产主焦煤到港盈亏平衡价在760元/吨,对应年初至今1562元/吨的港口均价,主焦煤的吨煤净利高达514元,焦煤企业的盈利大幅改善。分季度来看,二季度秦皇岛Q5500均价环比一季度下降3%,京唐港主焦煤环比一季度下降11%,因此对于产量在二季度没有明显增长的煤企,二季度业绩会低于一季度。

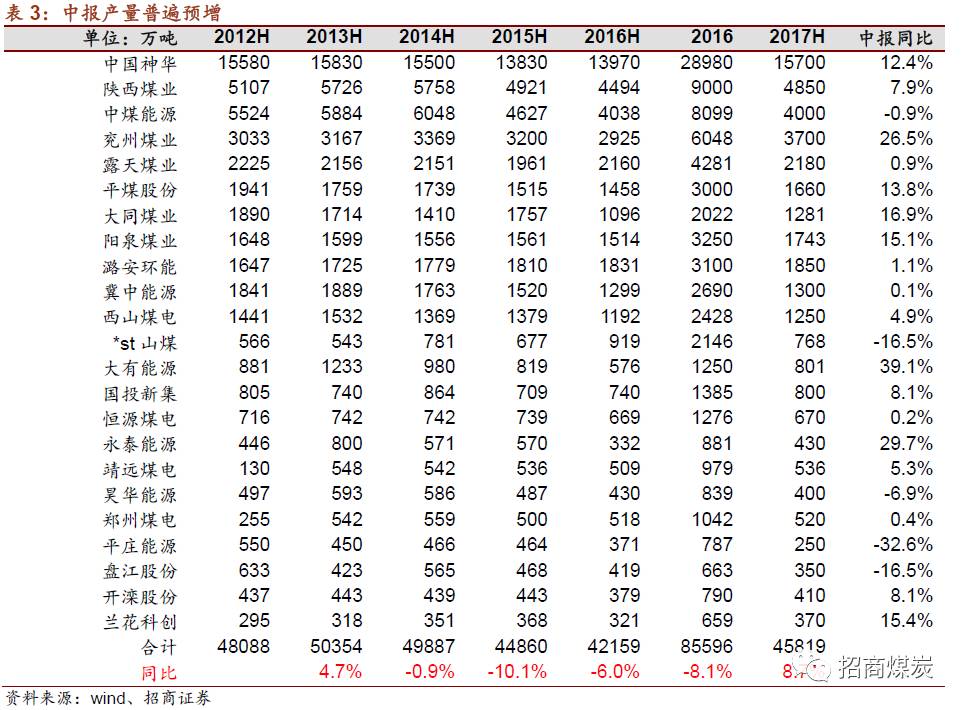

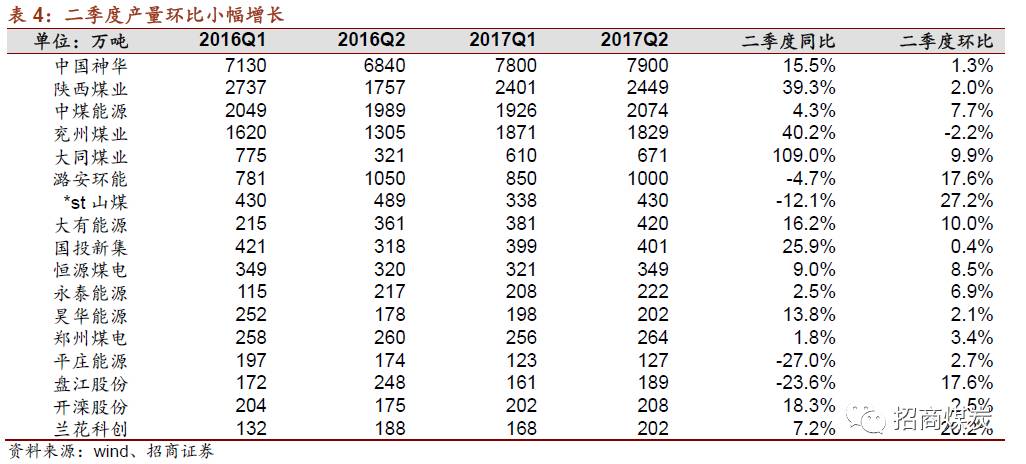

产量方面,预计今年中报将小幅增长,主要得益于276政策取消和部分煤企新建矿井和整合矿的投产,我们重点跟踪的26家煤炭上市公司预计今年中报累计实现煤炭产量45819万吨,同比增长8.7%,因此,从中报角度来看,可谓是量价齐升;分季度来看,预计二季度总产量较一季度小幅增长4%,主要是由于一季度有春节因素,春节期间矿井普遍停产,二季度产量的增长抵消了部分煤价下滑的负面影响。

分公司来看,产量增幅最大的是大有能源,主要是由于去年耿村矿停产整顿导致的同期基数太低;其次是永泰能源,政府较大同样是由于基数低;由于在建矿投放而实现产量增长的主要是兖州煤业,公司在鄂尔多斯地区有三个大矿投产。

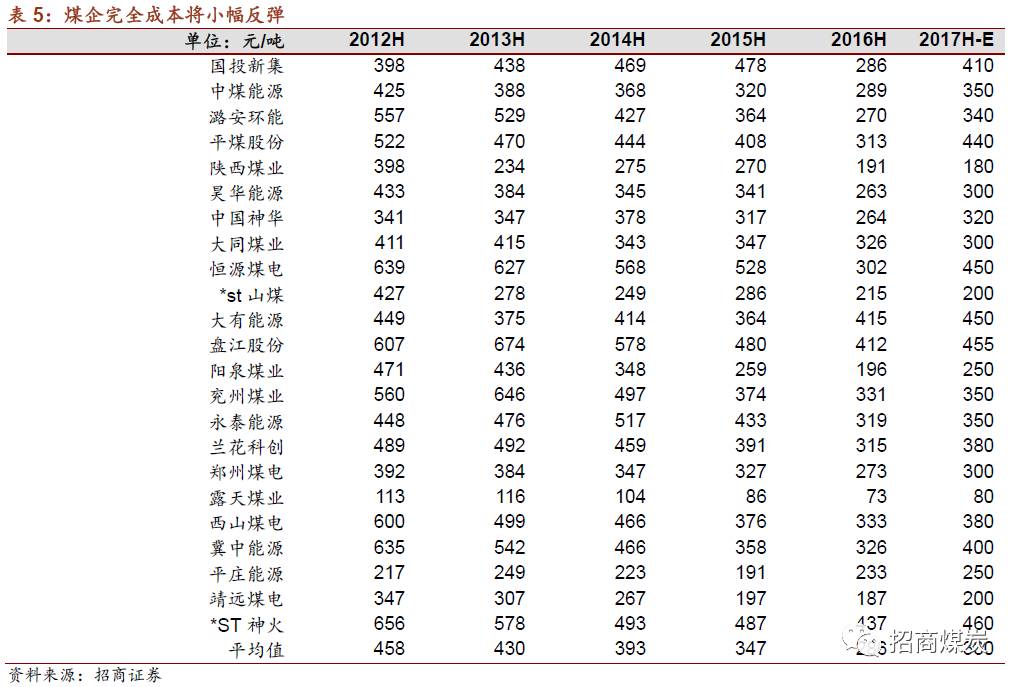

成本方面,预计今年中报会有所反弹,我们测算今年中报26家重点煤企完全成本均值在330元/吨,同比将增长16%。一方面,2016年上半年是行业最艰难的时候,成本压缩到了不可持续的低位,存在天然的反弹动力;另一方面,当前煤价回暖,煤企普遍需要弥补历史欠账,增加矿井维护和人工薪酬等费用,成本存在合理反弹的需求。

纵向来看的话,煤炭企业在近几年的萧条之中被动强化了成本管控,处置了大量的低效矿井,分流安置了富余人员,煤企成本不会再回到历史高位,今年成本反弹之后,未来继续反弹的空间较小。

2016年上半年秦皇岛港Q5500均价仅387元/吨,京唐港山西主焦均价仅739元/吨,当时供给侧改革的作用尚未显现出来,煤炭上市公司普遍处于报表微利或者直接亏损状态。

秦港Q5500年初至今均价613元/吨,同比增长61%;京唐港山西产主焦煤年初至今均价1562元/吨,同比上涨122%。

煤价大幅增长之后,煤炭行业由去年上半年的几乎全行业亏损转变为今年上半年的全行业盈利,我们重点跟踪的26家煤炭上市公司中报预计全部实现正增长或者扭亏;测算26家企业今年中报合计实现归母净利426亿,较去年中报的116亿增长2.7倍;如果剔除神华(神华非煤业务占比超过煤炭)之后,25家煤炭上市预计今年中报实现归母净利合计204亿,较去年的18亿增长10.4倍,煤炭作为一种周期品,业绩对价格的高弹性将得到充分释放。

分公司来看,由于去年同期业绩多为负数或者微利,增速不具有参考意义。从规模上来看,神华业绩最高,预计达到220亿,其次是陕西煤业约50亿,再者是兖州煤业32亿,潞安10亿,西煤9亿,兰花5亿。

分季度来看,二季度由于煤炭均价下滑,煤炭板块单季度业绩预计小幅低于一季度。对于有长协煤的大型煤企,业绩波动会小些,对于西山等大型焦煤企业,由于去年长协煤定量又定价,综合售价波动幅度会显著低于市场煤波动幅度,业绩波动也较小。

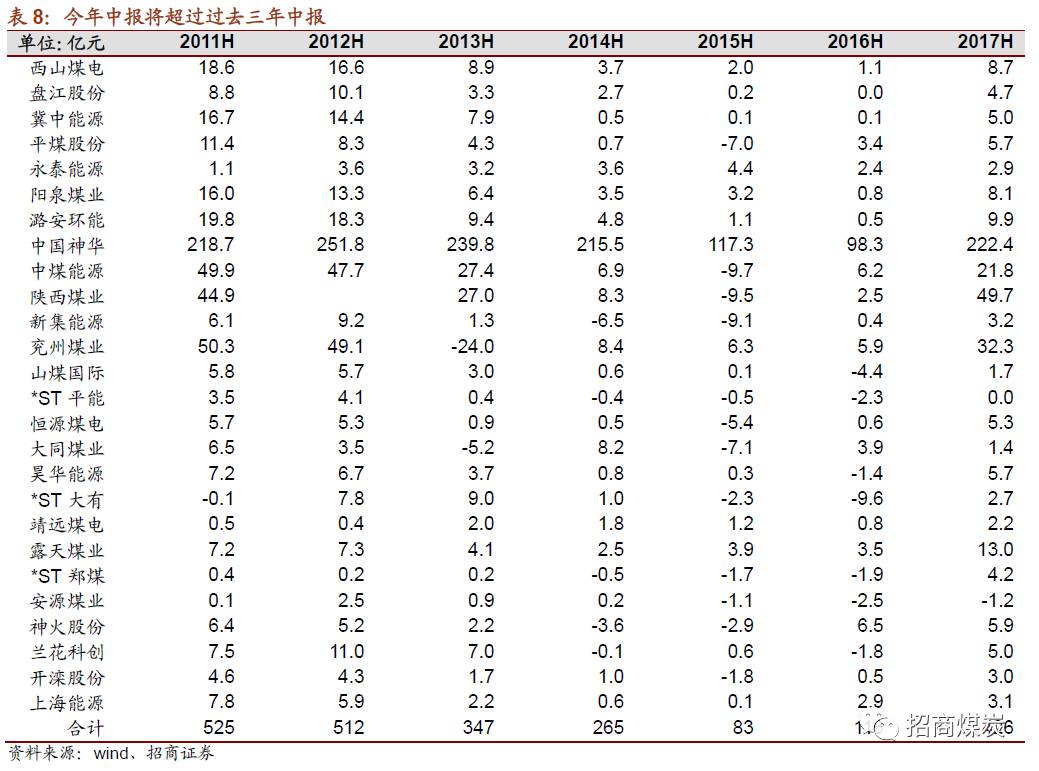

从历史上来看,今年中报的业绩将普遍超过过去三年中报的水平,回到2013年和2012年中报的盈利水平。

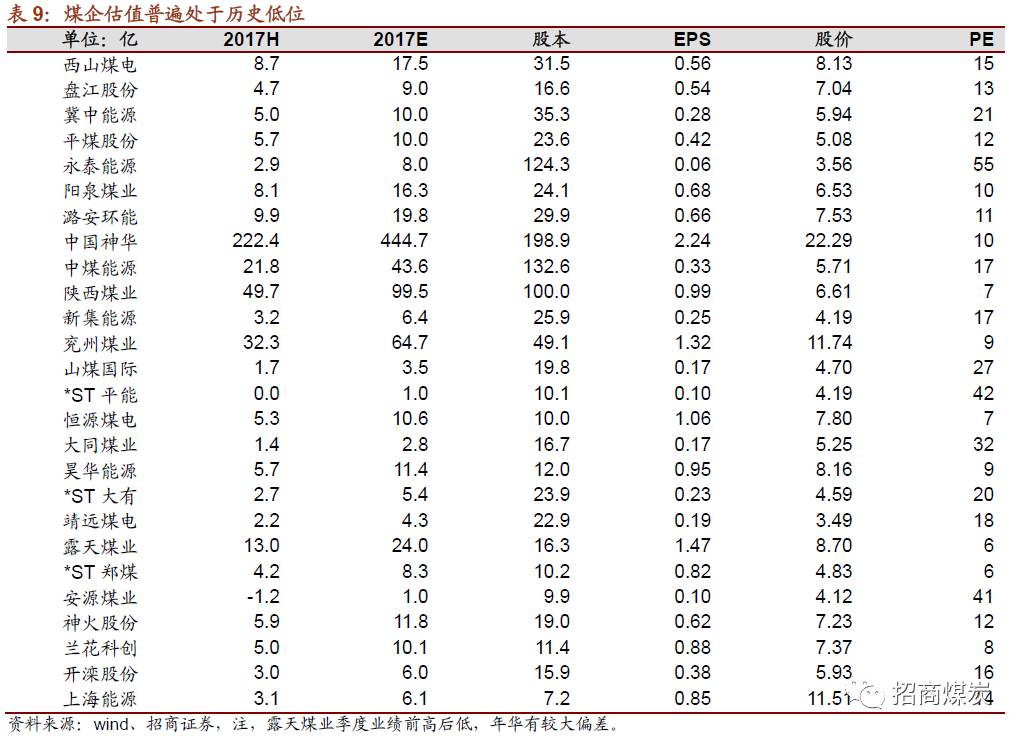

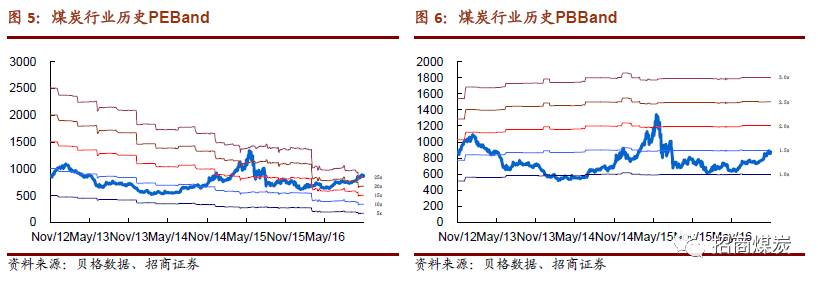

从估值水平来看,煤企估值普遍处于历史底部。就煤价而言,短期看涨,下半年看高位震荡,预计5500大卡港口动力煤价格中枢600元/吨,与二季度基本持平。我们据此推算目前主流的煤炭股标的陕西煤业仅7倍、西煤15倍、冀中21倍、阳泉10倍、潞安11倍、兖煤9倍、神华10倍、兰花8倍、露天煤业和st郑煤6倍。历史上煤炭板块整体PE-TTM最低的时候就是10倍,当前煤炭股普遍存在估值修复的空间。

三重机会渐次展开,继续抄底煤炭股。

➢

第一重机会超跌反弹去反应政府价格中枢(确定性的收益,15%),

➢

第二重机会反应市场价格中枢(不确定性收益,25%),

➢

第三重机会来自于量增机会,尤其是山西资产注入和整体上市。

推荐三类股票。重点推荐陕煤、兖煤、西煤。

1)低P/E股票;陕西煤业、郑州煤电、此外白马龙头央企中国神华;

2)内生增长龙头:兖州煤业;

3)外延增长公司:西煤,潞安、阳泉、山煤、大同等山西煤炭公司。

重点推荐陕煤、兖煤、西煤。

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。