各位领导、各位投资者:

大家晚上好,今天市场出现了比较大幅度的调整,并且有一张图在被大面积传播,很多客户来问我们,图片确实让人看了以后感到很恐慌。

就是下面这张图:

没错,这张图的确是出自我们去年8月的一篇深度报告

《

【天风策略】50年复盘:美股的诗和远方如何消化高估值

》

(点击标题可以进入报告原文)。

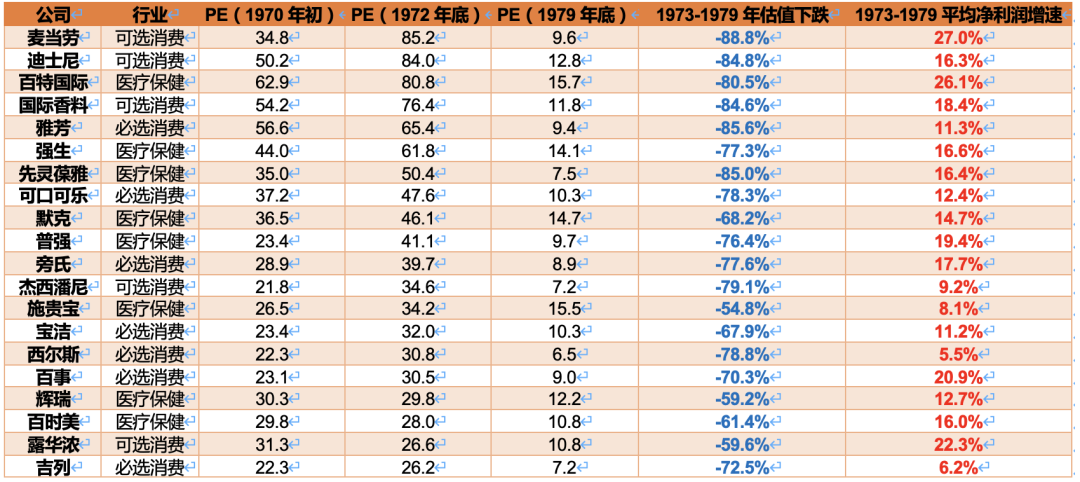

这张图统计的是美股漂亮50泡沫破灭后,估值和盈利的表现情况。

但事实上,它的上下文是这样的:

客观的讲,漂亮50在73-79年,估值确实有比较大幅度的回落,但是有其他几点需注意的:

(1)漂亮50依靠股价下跌消化估值,主要是在1973.9-1974.9(持续1年),随后几年,虽然仍然在消化估值,但更多依靠的是稳定的业绩,即股价已经开始震荡上行,

(重点是上面的图12)

。4年累计跑输23%。

(2)80年前后的低估值主要是来自高利率的压制。73-80年,美国10Y国债利率从6%一路升至14%,漂亮50估值最低达到9.1倍,标普500达到6.7倍。当前的利率环境(1.5%)与70S-80S并非同一水平,估值不应直接对标。

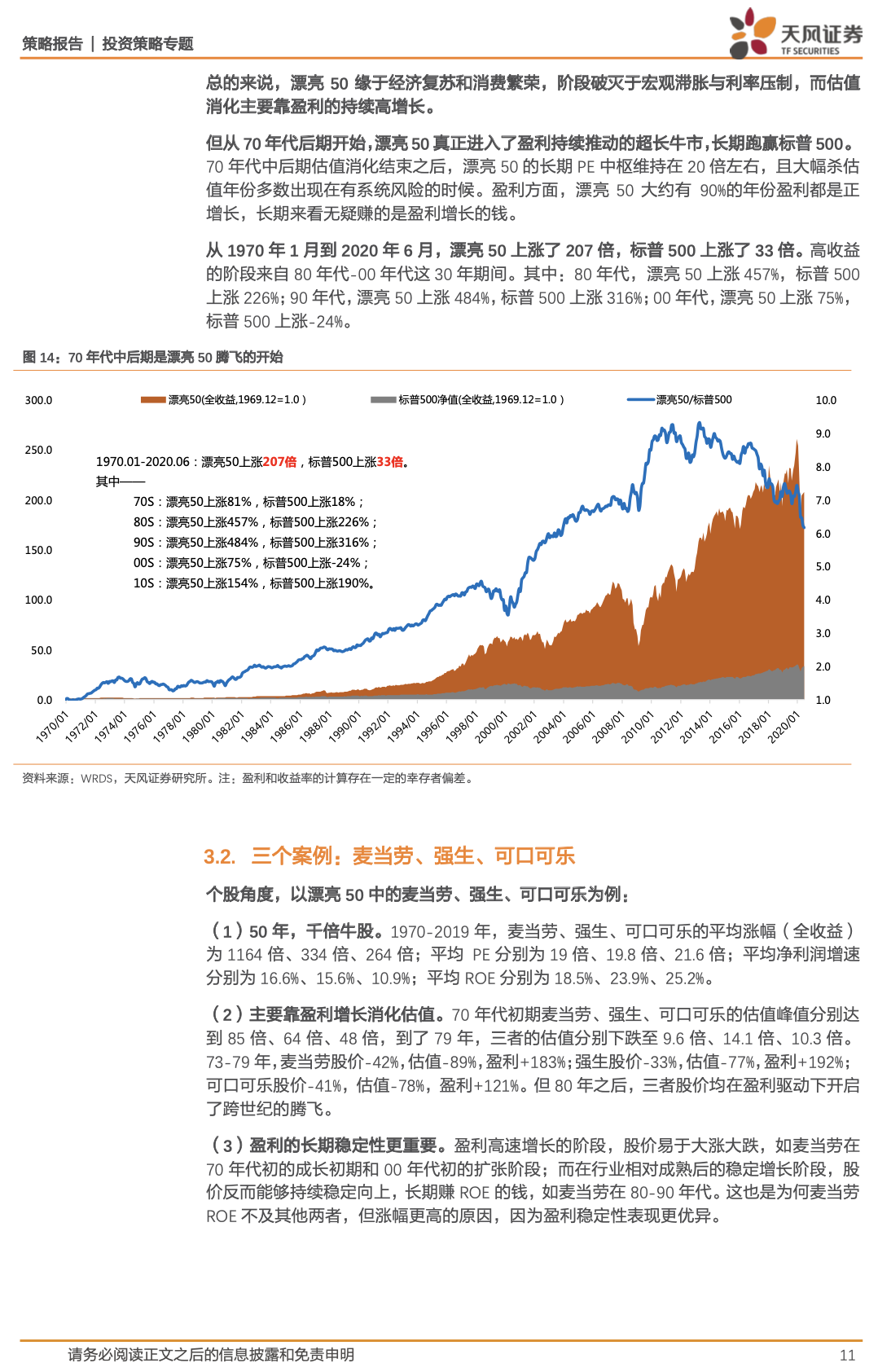

(3)70年代后期开始,漂亮50真正进入了盈利持续推动的长牛(上面的图14)。1970.01-2020.06,漂亮50上涨了207倍,标普500上涨了33倍。(当然这其中存在一定的幸存者偏差,需要我们找到核心中的核心)

另外,我们想补充的是,推动美股漂亮50业绩长牛的重要一环是部分公司的全球化。这一点可能会给我们很大启示,中国的制造业公司,是否也能走出全球化的20年?我们在2020年的年度策略《

全球化的“国运”和少部分公司的牛市【天风策略 丨2021年年度策略】

》中做了初步讨论,欢迎关注我们的后续研究。

在2019年的几乎每一次路演和报告中,我们都会提到一个关于定价体系的经典逻辑:

“A股历史上的大部分时间,我们一直给短期业绩增速的爆发力(g)的权重太高,而给长期稳定的ROE的权重太低。

而更通俗一点来讲,过去A股市场的投资者更加喜欢寻找和研究“跑得快”的公司(自然就给会短期g的爆发力以更高的估值权重),而忽略了“活得稳定”的公司(也就是降低了长期稳定的ROE的估值权重)。

但是,这种传统的理念正在被颠覆,“定价体系”重塑的长期过程已经开始。“

其一,内部因素:中国从增量经济到存量经济的过渡,即盈利扁平化的过程,头部公司的集中度提升,业绩更加占优。

其二,外部因素:中国资本市场全球化的过程中,外资追求业绩稳定性和可持续性的理念开始深入人心。

2年的时间过去了,事后来看,中国核心资产估值快速溢价的过程,很好的验证了我们的逻辑和观点。

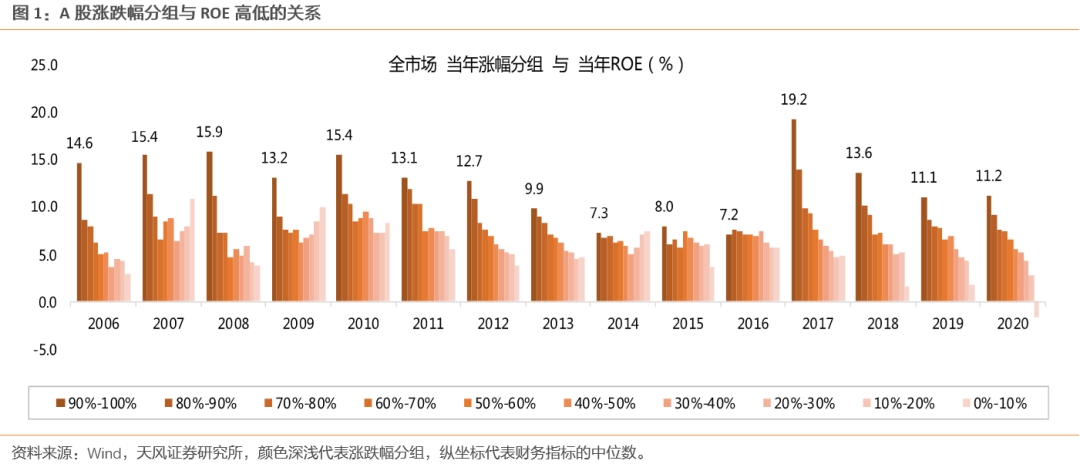

下图中也可以看到,ROE的高低,对当年股价的指引意义,最近四年要比之前显著提升了。

在A股龙头公司估值溢价不断提升的几年时间中,A股市场很快形成了两个深入人心的定价逻辑:

第一,给DCF模型中的T(久期)极高的权重,凡是能看远期业绩的公司都给了很多估值溢价;

第二,给短期G(1年增速)不错,但没有T(看不了太长)的公司很多估值折价。

从一个长期的维度来看,中国经济增长的扁平化、外资持续流入A股市场,都是比较确定的趋势,在这样的背景下,追求业绩(ROE)具备可持续性和稳定性的公司,即给T(久期)以更高的权重,仍然是一个战略性的选择。

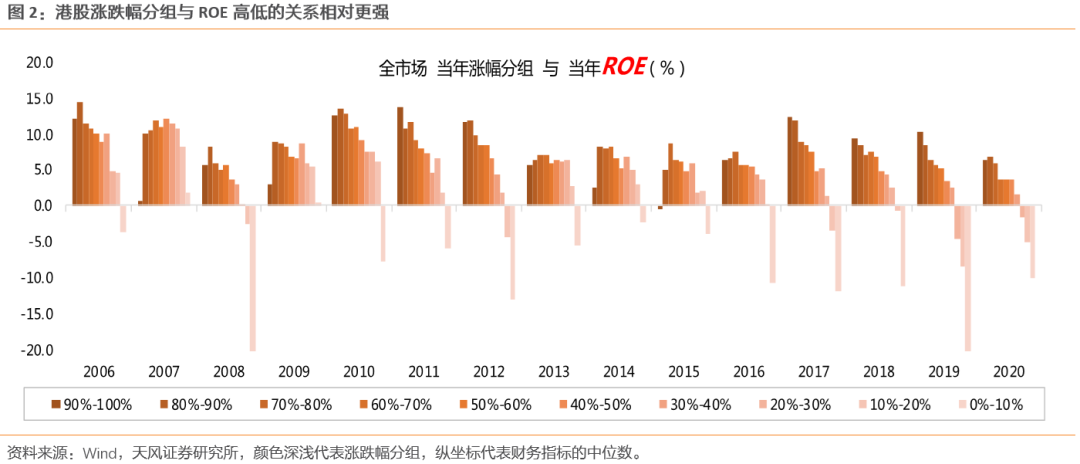

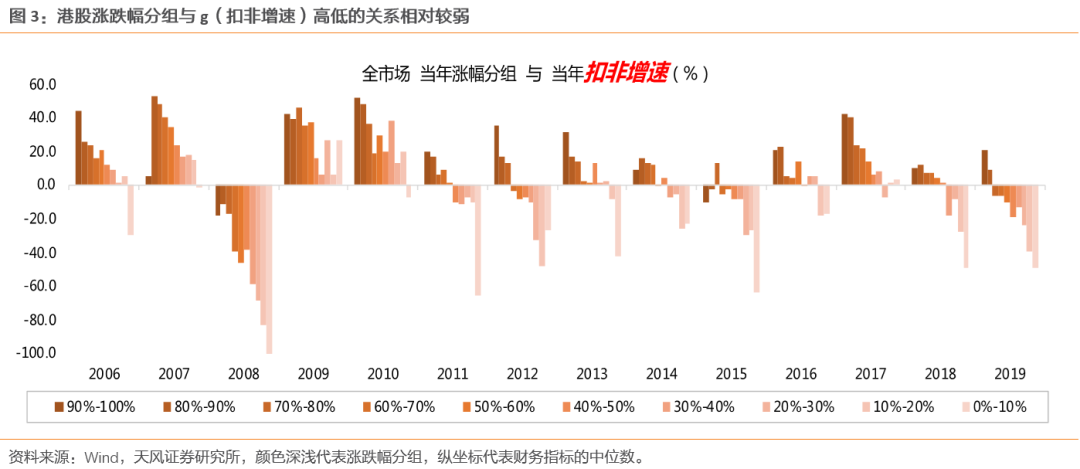

对于成熟市场,比如下图,我们以港股市场为例,G(当期增速)的爆发与否,对当年股价的指引意义就比较小,而更高的ROE水平,对当年股价的指引意义就更明显。

从长期主义的战略角度出发,聪明资金长期追求的理念不会有太大变化,即业绩(ROE)的可持续性和稳定性,只不过随着一个地区的主导产业的升级或变迁,具备业绩(ROE)的可持续性和稳定性的行业和公司也会发生变化。

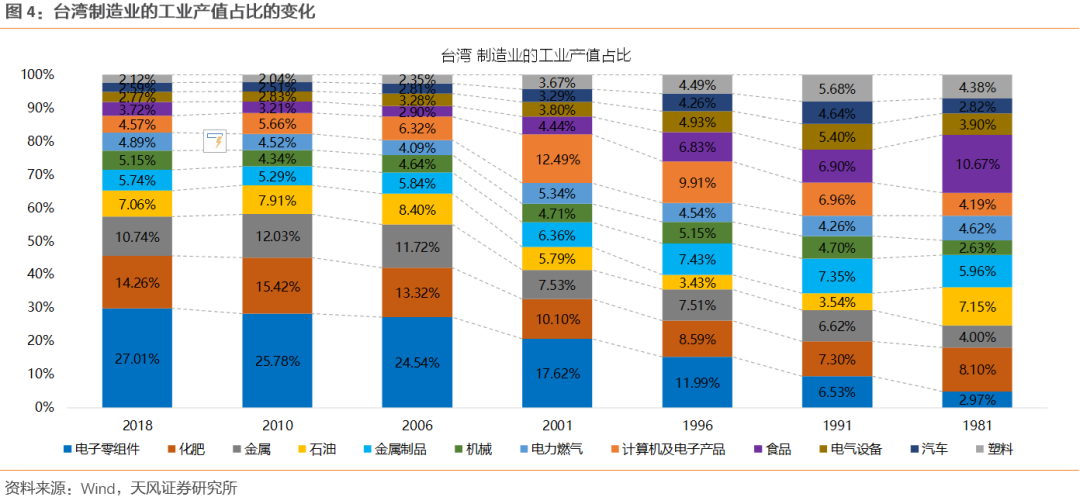

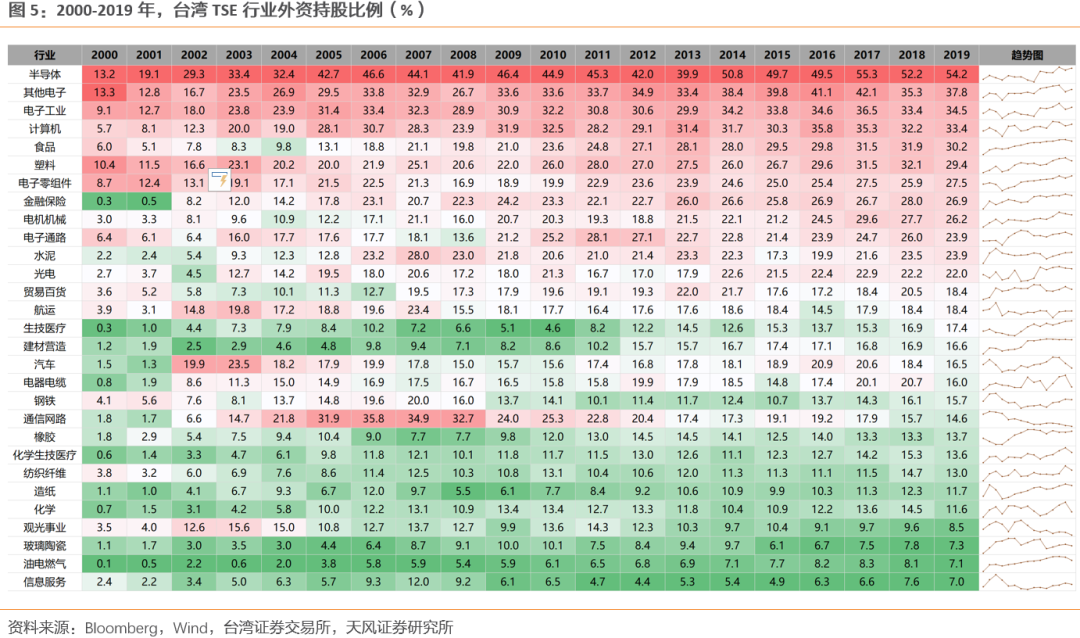

以外资进入台湾股票市场为例。

从产业结构看,台湾的产业结构显著的偏向电子产业(电子零组件、计算机及电子产品等),其工业产值占比达32%。

90年代以来,这个比例快速提升,相应地,其他工业(比如食品、塑料、汽车、电气设备)的占比持续回落。

与此同时,外资的持股行业也显著偏向电子产业,如半导体、其他电子、电子工业、电子零组件等。但事实上,拉长时间看,外资的持股行业偏好并非始终如一,而是随着产业结构的变迁而调整。

2010年以前,传统行业(如水泥、航运、汽车、塑料、钢铁、纺织等)的持股占比相对其他行业比较高,但在2005年之后,传统行业的持股占比很少再进一步提升,外资增持的份额集中在电子相关产业。

最后,我们还想补充说明一下昨天的深度报告《

美债VS核心资产——基于贴现模型的敏感性研究【天风策略】

》。

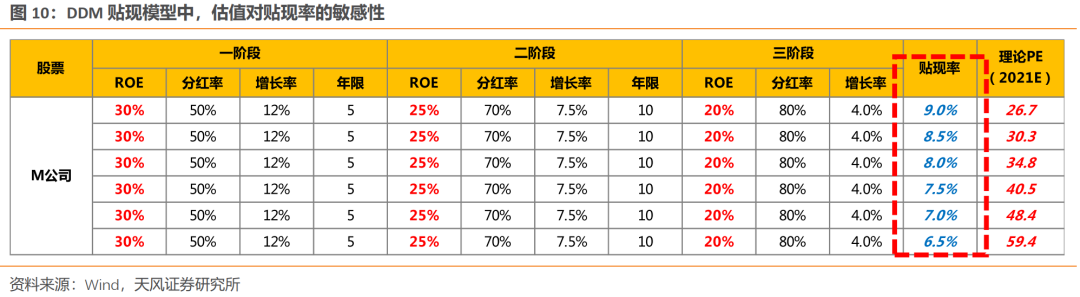

下图是我们在过去两年路演中,反复使用的一个模型,也是过去两年我们看多核心资产拔估值的主要量化依据。

昨天的报告中,我们根据DDM折现模型,大致模拟了M公司的估值情况——我们在报告中提到,如果假设对应风险溢价继续稳定(全球流动性维持充沛),美债十年期从1.5%到2%,对应贴现率大致从7%到7.5%,根据上图模型,M公司估值大约到40X(21E)。

以上是对估值的判断,但是如果考虑M公司继续维持稳定的业绩,对应估值切换,那么股价的绝对水平可能已经接近理论值或者接近企稳。

当然,以上的预测,借助了DDM贴现模型的假设,只是给大家提供一个思路和工具,详细的贴现模型EXCEL如果感兴趣,可以与我们联系。

最后的最后,感谢各位领导和各位投资者对我们的关注和支持。我们会继续秉承客观、审慎的研究风格,为大家提供更有质量的研究内容。